Welche Verantwortung kommt der Lohnpolitik bei der Lösung der Euro-Krise zu?

Beitrag für die Nachdenkseiten von Friederike Spiecker

Die Eurokrise spitzt sich von Woche zu Woche zu und droht, die ersten konjunkturellen Schwächeanzeichen in einen klaren Abwärtstrend der Realwirtschaft zu verwandeln, der mutmaßlich ein noch gravierenderes Ausmaß als bei der Lehmann-Pleite annehmen dürfte. Wie sollen sich die deutschen Gewerkschaften, allen voran die IG Metall als eine der führenden Arbeitnehmerorganisationen, in der nächsten Lohnrunde angesichts dieser Ausgangslage positionieren? Sollen sie in ihre Lohnforderungen die drohende negative Entwicklung der Konjunktur vorausschauend einbeziehen und sich damit die Früchte des bisherigen Aufschwungs entgehen lassen? Müssen sie also auf den Verlauf der Eurokrise „flexibel“ reagieren? Oder können sie aktiv auf deren Verlauf Einfluss nehmen, sie also entschärfen helfen und, wenn ja, wie könnte das konkret gehen?

Rückblick

Ein Blick zurück hilft, das Dilemma, vor dem die deutschen Gewerkschaften derzeit stehen, besser zu begreifen. Was ist in den letzten zehn Jahren von ihrer Lohnpolitik bei den Beschäftigten angekommen? Die IG Metall etwa erzielte zwischen 2000 und 2010 für die Beschäftigten in der Metall- und Elektroindustrie einen Anstieg der durchschnittlichen Nettorealeinkommen von 3,5%. Das kann sich sehen lassen vor dem Hintergrund insgesamt stagnierender bis rückläufiger Realeinkommen der Arbeitnehmer in der Gesamtwirtschaft. Doch konnte in der Nominallohnentwicklung der sogenannte verteilungsneutrale Spielraum, also die Summe aus gesamtwirtschaftlicher Produktivitätssteigerung und der 2%-Zielinflationsrate der Europäischen Zentralbank (EZB), in dem genannten Zeitraum auch von dieser relativ starken Gewerkschaft nicht ausgeschöpft werden: Bei den tariflichen Stundenlöhnen in der Metall- und Elektroindustrie ergab sich zwischen 2000 und 2010 immerhin ein Plus von 32,5%, bei den effektiven Stundenlöhnen jedoch nur eines von 19,2%. Dem gegenüber standen ein gesamtwirtschaftlicher Produktivitätszuwachs von knapp 12,6% und eine Zielinflation von 21,9%. Zusammenaddiert hätte letzteres eine Steigerung des nominalen Stundenlohns von durchschnittlich 34,5% gerechtfertigt, also gut 15 Prozentpunkte mehr, als effektiv erreicht wurden.[1] In den meisten anderen Branchen entwickelten sich die Arbeitseinkommen der Beschäftigten noch wesentlich schlechter.

Nun betrug die tatsächliche Preissteigerung zwischen 2000 und 2010 gemessen an den Verbraucherpreisen nur 16,7%, und gemessen am Deflator des Bruttoinlandsprodukts mit 11,2% wich sie sogar um knapp die Hälfte von der 21,9%-EZB-Zielvorgabe nach unten ab.[2] Das hat dazu geführt, dass die effektiven Realeinkommen in der Metall- und Elektroindustrie trotz der insgesamt bescheidenen nominalen Entwicklung immerhin stiegen. Mit der gesamtwirtschaftlichen Produktivitätszunahme konnten sie aber bei weitem nicht Schritt halten. Dass es in anderen Branchen noch schlechter lief, zeigt, mit welchem Umverteilungsdruck weg vom Faktor Arbeit hin zum Faktor Kapital die Gewerkschaften zu kämpfen haben und dass sich die IG Metall hier noch relativ tapfer geschlagen hat. Die Analyse weiter unten zeigt allerdings auch, dass das massive Zurückbleiben der gesamtwirtschaftlichen Preissteigerungsrate hinter der EZB-Zielvorgabe den Sprengstoff für die Europäische Währungsunion (EWU) liefert und insofern den langfristigen Interessen der deutschen Arbeitnehmer vollkommen zuwider läuft.

Wie war die Abweichung der Effektivverdienste (19,2%) vom verteilungsneutralen Spielraum (34,5%) möglich? Mit der von den Arbeitgebern eingeforderten Lohnmoderation unter dem Stichwort „Produktivität für Beschäftigung reservieren“, mit massiver politischer Einflussnahme auf die Tarifautonomie in der vergangenen Dekade, mit der nicht zuletzt dadurch erzeugten Erosion des Flächentarifvertragssystems sowie mit dem politisch gewollten Aufbau eines Niedriglohnsektors wurde die sogenannte Flexibilisierung des Arbeitsmarktes erzwungen. Die Gewerkschaften standen durch die seit über 15 Jahren vehement vorgetragenen Forderungen von Unternehmerseite, Wirtschaftspolitikern und vor allem auch von Wirtschaftswissenschaftlern, assistiert von zum Teil willfährigen Medien, unter gewaltigem Druck. Besonders verheerend wirkten die Hartz-IV-Gesetzgebung und das Fehlen eines flächendeckenden Mindestlohns, weil beides die Standhaftigkeit der Arbeitnehmer, sich nicht gegeneinander ausspielen und in Grund und Boden konkurrieren zu lassen, sondern für eine volle Beteiligung am Produktivitätszuwachs zu kämpfen, brach und die Ausdehnung des Niedriglohnsektors beförderte.

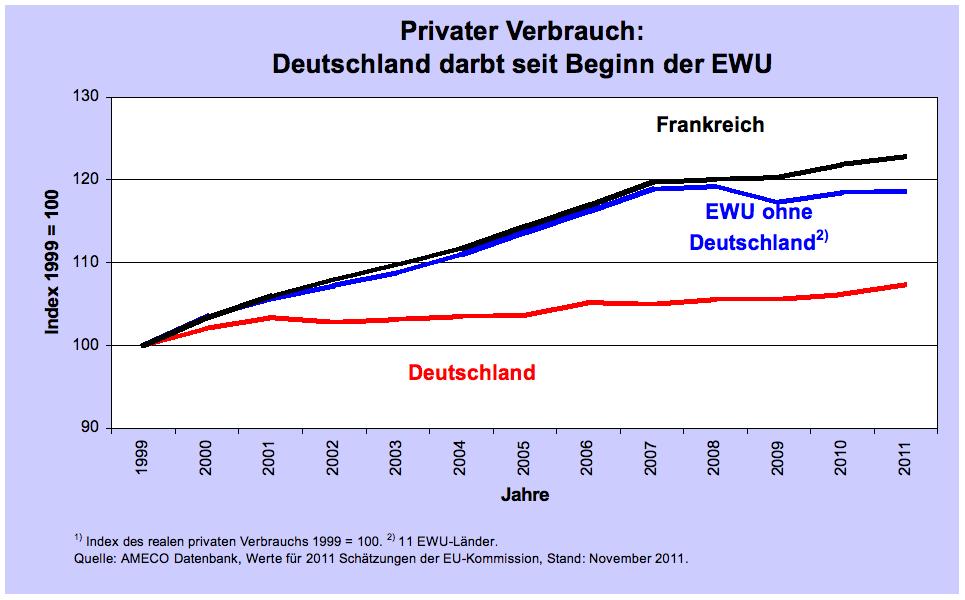

Vor diesem politischen Hintergrund hat in den vergangenen zehn Jahren eine in der Geschichte der Bundesrepublik beispiellose Verrohung des Arbeitsmarktes eingesetzt, begleitet vom Niedergang der entsprechenden Arbeitseinkommen. So sank das reale Nettoerwerbseinkommen der am wenigsten verdienenden 10% der abhängig Beschäftigten laut einer Untersuchung des Sozioökonomischen Panels zwischen 2000 und 2010 um über 20%.[3] Parallel zur stagnierenden Einkommensentwicklung der arbeitenden Bevölkerung lahmte im gleichen Zeitraum der private Verbrauch in Deutschland (vgl. Grafik 1).

Durchschnittlich trug er zum Wachstum der Wirtschaft insgesamt nur ein Viertel bei, obwohl er mit einem Anteil von über 55% an der gesamtwirtschaftlichen Nachfrage das größte Nachfrageaggregat der Volkswirtschaft darstellt, wie das übrigens in jeder Gesellschaft normal ist, die die Sklaverei abgeschafft hat. Die deutsche Konsumschwäche ist sowohl im historischen als auch im Vergleich zu unseren europäischen Nachbarn eklatant und kann – entgegen aller anders lautenden Beteuerungen vieler Experten – keineswegs als überwunden gelten.

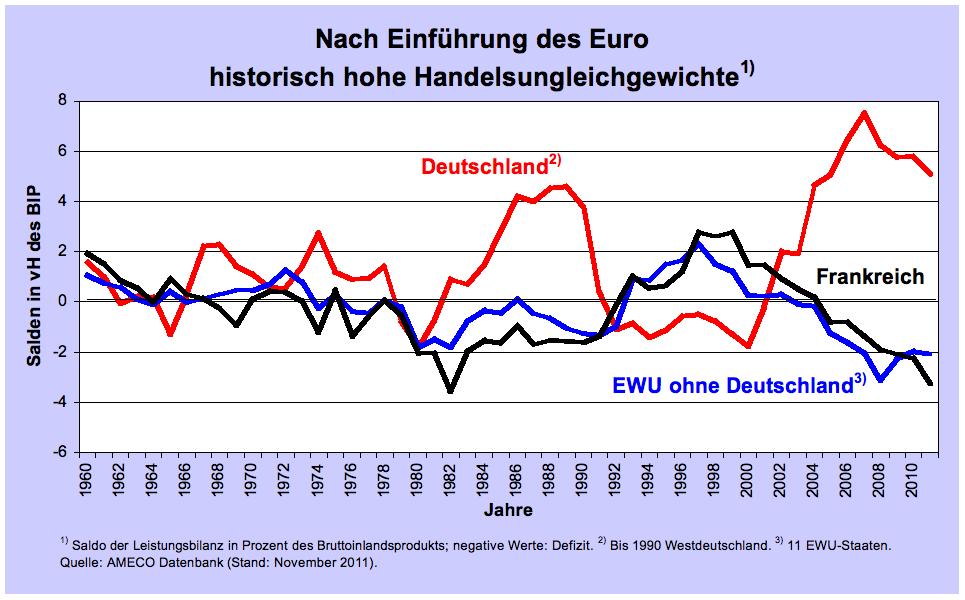

Vorgebliches Ziel des politisch erzeugten Drucks auf Löhne und Tarifsystem in Deutschland war es, die Arbeitslosigkeit in Deutschland durch eine Verbesserung der internationalen Wettbewerbsfähigkeit Deutschlands zu senken. Wie man an den deutschen Außenhandelsüberschüssen ablesen kann, ist die Steigerung der internationalen Wettbewerbsfähigkeit eindrucksvoll gelungen: Die Nettoexporte (Überschuss der Exporte über die Importe) waren niemals zuvor in der Geschichte der Bundesrepublik Deutschland so hoch wie in den letzten fünf Jahren: In der Spitze reichten sie an 8% der deutschen Wirtschaftskraft (vgl. Grafik 2).

Grafik 1

Grafik 2

Was bedeutet internationale Wettbewerbsfähigkeit?

Doch woran lässt sich die internationale Wettbewerbsfähigkeit eines Landes sonst noch festmachen als am Außenhandelsergebnis? Um es auf einen einfachen Nenner zu bringen: Wettbewerbsfähig ist, wer unter Berücksichtigung der Qualität preiswerter als die Konkurrenz anbieten kann. Das bedeutet auf der Ebene ganzer Länder – und um die ging es in der Argumentation mit Deutschlands Arbeitslosigkeit und geht es jetzt in der Eurokrise genau so wieder –, dass es auf den Vergleich der gesamtwirtschaftlichen Lohnstückkosten-Niveaus von Handelspartnerländern ankommt. Je nachdem, ob die Handelspartnerländer verschiedene Währungen haben oder ob sie ein und demselben Währungsraum angehören, spielen darüber hinaus auch noch Wechselkurse eine Rolle. Warum sind aber gerade die gesamtwirtschaftlichen Lohnstückkosten der zentrale Maßstab für Wettbewerbsfähigkeit?

In Marktwirtschaften mit einigermaßen funktionierendem Wettbewerb spiegelt die Preisentwicklung die Entwicklung der Produktionskosten wider. Gesamtwirtschaftlich, d.h. über alle Produktions- und Vorleistungsstufen hinweg betrachtet, bestehen die Produktionskosten eines Landes aus den gesamtwirtschaftlichen Lohnstückkosten. (Nur die Preise importierter Vorleistungen wie Rohstoffe fließen als eigenständige Größe in die gesamtwirtschaftlichen Produktionskosten und damit in das gesamtwirtschaftliche Preisniveau ein.) Denn einerseits beruhen alle in der Produktion verwendeten Vorleistungen letzten Endes auf Arbeit, also etwa auch die Kosten für das Sachkapital, das eine Form „vorgetaner“ Arbeit darstellt. Andererseits tragen alle Branchen – vom privaten Dienstleister bis hin zur öffentlichen Infrastruktur – auf die eine oder andere Weise zum Angebotspreis der Exporteure bei. Mit anderen Worten: Ein internationaler Vergleich nur der industriellen Lohnstückkosten griffe zu kurz. Erst recht verbietet sich ein reiner Stundenlohnvergleich, weil ein Kostenvergleich in Hinblick auf die Angebotspreise, mit denen Konkurrenten gegeneinander antreten, ohne Berücksichtigung der Produktivität in die Irre führt.

Dieses Verständnis der überragenden Bedeutung der gesamtwirtschaftlichen Lohnstückkosten für die Entwicklung des deutschen Preisniveaus und damit der Wettbewerbsfähigkeit ist zentral für die Argumentation der Gewerkschaften. Wer sich mit (falschen) Behauptungen wie der, die Lohnkosten seien nur ein zwar fühlbarer, aber begrenzter Teil der unternehmerischen Kosten, oder der, Deutschlands hohe Stundenlöhne seien per se ein Ausweis mangelnder Wettbewerbsfähigkeit, abspeisen lässt, hat den notwendigen Übergang vom einzelwirtschaftlichen zum gesamtwirtschaftlichen Denken verpasst und kann keine schlüssige Argumentation für eine tragfähige Lohnpolitik aufbauen.

Der Preis Deutschlands für den Gewinn an internationaler Wettbewerbsfähigkeit

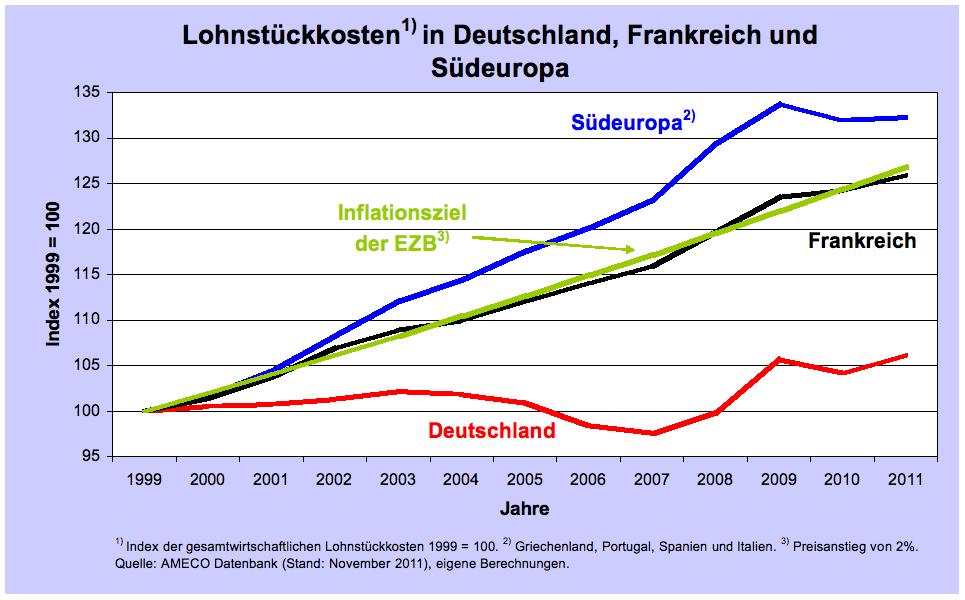

Wie steht Deutschland nun also gemessen an den gesamtwirtschaftlichen Lohnstückkosten gegenüber seinen Konkurrenten da? Hervorragend, möchte man meinen (s. Grafik 3). Der Abstand der gesamtwirtschaftlichen Lohnstückkosten ist seit Einführung des Euro gegenüber Südeuropa auf 25% gestiegen, d.h. deutsche Waren können heute im Vergleich zu 1999 im Durchschnitt um ein Viertel preiswerter angeboten werden als südeuropäische – ein nahezu uneinholbarer Wettbewerbsvorteil Deutschlands gegenüber Südeuropa auf allen internationalen Märkten. Auch gegenüber Frankreich hat sich eine erhebliche Wettbewerbslücke (ca. 20 %) aufgetan, was das in Grafik 2 abzulesende kräftige Handelsdefizit unseres Nachbarlandes erklärt.

Grafik 3

Doch der Preis für diese Entwicklung besteht nicht nur in der oben bereits beschriebenen Knebelung der binnenwirtschaftlichen Nachfrage mit all ihren negativen Folgen für die Arbeitsplätze, die auf eine florierende Binnenwirtschaft angewiesen sind. Er ist nun vor allem in Form der Eurokrise zu bezahlen. Eine vorurteilslose Analyse der Eurokrise kommt nämlich zu dem Schluss, dass die Spannungen auf den Kapitalmärkten nicht in erster Linie und ursächlich auf der Staatsverschuldung der EWU-Krisenländer, sondern auf deren Auslandsverschuldung (das sind öffentliche und private Schulden eines Landes im Ausland) beruhen, die ihrerseits eindeutig auf die mangelnde internationale Wettbewerbsfähigkeit dieser Länder zurückzuführen ist: Die südeuropäischen Anbieter sind schlicht zu teuer, um beim internationalen Handel mithalten zu können. Daher wird in Südeuropa seit Jahren mehr im Ausland eingekauft, als nach dort verkauft. (Das wirkt selbstverständlich auch auf die Einnahmenseite der öffentlichen Hand in diesen Staaten negativ zurück und erhöht via schlechter Arbeitsmarktsituation die öffentlichen Ausgaben, woraus automatisch und ohne Extra-Schlendrian öffentliche Verschuldung entsteht.)

In den EWU-Krisenländern sind die gesamtwirtschaftlichen Lohnstückkosten seit 1999 schneller gestiegen als in den Euro-Partnerländern, die in den letzten zehn Jahren Handelsüberschüsse – noch dazu steigende – erzielten. Große und anhaltende Handelsungleichgewichte, d.h. Handelsdefizite und Handelsüberschüsse, sind jedoch eine eindeutige wirtschaftliche Fehlentwicklung: Die zunehmende Verschuldung der einen im Ausland und der spiegelbildlich wachsende Vermögensaufbau der anderen im Ausland können nämlich nicht beliebig fortgesetzt werden, weil die Schuldner über kurz oder lang an die Grenze ihrer Zahlungsfähigkeit gelangen. Vor Einführung des Euro stand für solche Fehlentwicklungen das Wechselkursventil innerhalb des Europäischen Währungssystems (EWS) zur Verfügung, das durch Abwertung der Währung der im Ausland verschuldeten Länder gegenüber den Gläubigerstaaten die Wettbewerbslücke wieder schloss. Auf diese Weise wurden die unterschiedlichen Kostenniveaus angeglichen, so dass wieder Handel „auf Augenhöhe“ miteinander getrieben werden konnte.

Das Wechselkursventil gibt es innerhalb der EWU nicht mehr. Deshalb kann die Wettbewerbslücke jetzt nur noch auf dem Weg geschlossen werden, wie sie entstanden ist: durch eine gegenläufige Entwicklung der gesamtwirtschaftlichen Lohnstückkosten in Schuldner- und Gläubigerstaaten. Ohne ein Schließen der Wettbewerbslücke ist eine Lösung der Euro-Krise unmöglich. Die Position der deutschen Exportindustrie, die Überlegenheit in Sachen Wettbewerbsfähigkeit über die Unternehmen der Euro-Partnerländer aufrecht erhalten zu wollen (d.h. sich einer Schließung der Wettbewerbslücke zu widersetzen) und gleichzeitig die Konsumenten in den Euro-Partnerländern einschließlich deren öffentlicher Hand als solvente Abnehmer deutscher Waren zu behalten, ist in sich unlogisch und daher zwangsläufig zum Scheitern verurteilt. Dass die Idee der dauerhaften Sicherung von Wettbewerbsvorteilen durch eine gemeinsame Währung wohl der Hauptgrund dafür war, dass sich viele deutsche Unternehmer für die Einführung des Euro aussprachen und jetzt für dessen Rettung plädieren, ändert an der mangelnden Logik dieser Position nichts.

Ein Schließen der Wettbewerbslücke erfordert, dass die Lohnstückkosten und damit das Preisniveau in den Überschussländern, allen voran in Deutschland, schneller steigen müssen als in den Defizitländern. Gleichzeitig darf dies nicht dadurch zu erreichen versucht werden, dass die Defizitländer ihr Preisniveau absolut senken. Denn das treibt diese Länder unweigerlich in eine Deflations-Depressionsspirale, die angesichts der Größe der betroffenen Länder wirtschaftlich nicht durch Nachfrageimpulse aus dem Ausland zu stoppen wäre. Die Dimension entsprechend notwendiger Marshallpläne würde jede Regierung der Gläubigerländer politisch überfordern. Von den politischen Folgen einer Depression in den Krisenländern selbst ganz zu schweigen.

Was kann und muss die Lohnpolitik gegen die Eurokrise unternehmen?

Für die deutsche (Lohn-)Politik ist die mit Abstand wichtigste Aufgabe das Zurückdrängen des Niedriglohnsektors – seine Schaffung ist das Grundübel der Fehlentwicklungen der vergangen Jahre. Vom flächendeckenden Mindestlohn über das Zurückdrängen von Zeit- und Leiharbeit bis hin zu Allgemeinverbindlichkeitserklärungen von Tarifverträgen gibt es ein breites Spektrum der Verbesserungsmöglichkeiten. Der Einwand, die Politik dürfe sich mit Rücksicht auf die Tarifautonomie nicht in das Lohnthema einmischen, führt in die Irre. Denn mit dem gleichen Argument hätte es die massive politische Unterstützung etwa für die Aufweichung des Flächentarifvertrags oder die Bekämpfung von Mindestlöhnen niemals geben dürfen. Es hat sie aber gegeben und es ist nun an der Zeit, dass die Politik ihre Fehler auf diesem Gebiet korrigiert und endlich die Weichen so stellt, dass den Gewerkschaften wieder der Rücken gestärkt wird. Ohne diesen institutionellen wie politisch-atmosphärischen Rückenwind können die Gewerkschaften ihrer Verantwortung in der Euro-Krise nicht gerecht werden.

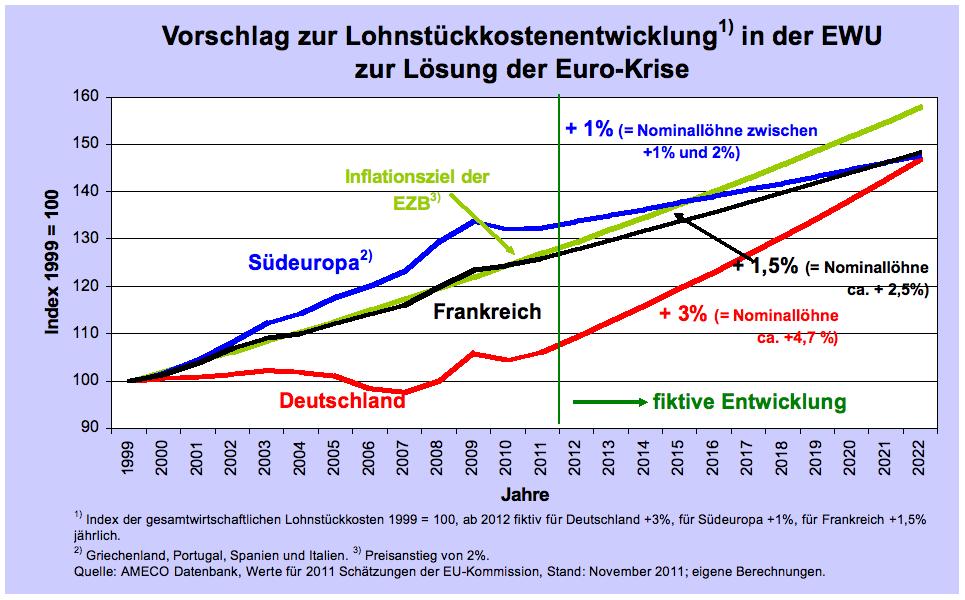

Ferner erfordert ein positives Krisenmanagement, dass die deutsche Lohnpolitik nicht nur auf den Pfad der streng an der gesamtwirtschaftlichen Produktivitätssteigerung plus der 2%-Zielinflationsrate orientierten Entwicklung der nominalen Stundenlöhne zurückkehrt, sondern ungefähr zehn Jahre lang oberhalb dieses Pfades verläuft, also im Durchschnitt gut 4 ½ % jährliche effektive (!) nominale Lohnsteigerungen realisiert (s. Grafik 4).[4] Ohne ein solches dosiertes Abweichen der deutschen Lohnstückkostenentwicklung von der 2%-Zielinflationsrate der EZB würde der Angleichungsprozess der Preisniveaus innerhalb der EWU nämlich zu lang dauern, wenn die Krisenländer eine deflationäre Annäherung an das deutsche Preisniveau vermeiden wollen. Es ist kaum anzunehmen, dass eine auf 20 und mehr Jahre angelegte Anpassung mit hinreichender Glaubwürdigkeit angekündigt werden könnte, so dass eine Beruhigung auf den Kapitalmärkten einträte. Schon die hier vorgeschlagene Zehn-Jahresstrategie stellt eine Herausforderung dar, nicht zuletzt weil zwischenzeitlich die akuten Finanzierungsprobleme der Krisenstaaten durch die EZB und die Fiskalpolitik der Gläubigerstaaten überbrückt werden müssen.

Grafik 4

Doch alles Bemühen von deutscher Gewerkschaftsseite, mit einer offensiven Lohnpolitik den entscheidenden Wendepunkt in der Eurokrise herbeizuführen, ist zum Scheitern verurteilt, wenn die Lohnabschlüsse in den EWU-Krisenländern nicht spiegelbildlich zum deutschen Abweichen von der 2%-Zielinflationsrate nach oben umgekehrt konsequent darunter, aber positiv bleiben, etwa eine 1%-Wachstumsrate der Lohnstückkosten anstreben. Übrigens kann sich daraus für jedes Land eine andere Wachstumsrate der nominalen Stundenlöhne ergeben, nämlich je nachdem, zu welchen Produktivitätssteigerungen sich die Länder aufraffen können.

Hier und nur hier können die Reformbemühungen der Regierungen der Krisenländer sinnvollerweise ansetzen: Erzielbare Effizienz- und Produktivitätssteigerungen müssen in den Arbeitseinkommen weitergegeben werden, um zu Realeinkommenssteigerungen und damit zu realem Wachstum zu werden (aus dem heraus dann auch die Auslandsschulden allmählich abgebaut werden können). Simpel ausgedrückt: Soll ein Zuwachs an Produktivität zu mehr Produktion und nicht zu weniger Beschäftigung führen, muss die Entstehungsseite auf ein entsprechend großes Nachfragewachstum stoßen, das letzten Endes nur von den Arbeitseinkommen stammen kann (aus dem Privatsektor des Auslands kommt dieses Nachfrageplus solange nicht, so lange das Preisniveau des Krisenlandes nicht wettbewerbsfähig ist; und von der öffentlichen Hand des Krisenlandes kann so ein Nachfrageplus ebenfalls nicht ausgehen, wenn sie bereits auf Hilfskredite aus dem Ausland angewiesen ist). Jeder Versuch, gesamtwirtschaftliche Produktivitätssteigerungen für Lohnkostensenkungen zu verwenden, mündet in eine deflationäre Abwärtsspirale.

Eine gesamtwirtschaftliche Preis- resp. Lohnstückkostensteigerungsrate von 1% in den Krisenländern ist daher als Barriere gegen Deflations- und Depressionstendenzen unabdingbar. Die bisherige Sparpolitik in den Krisenstaaten in Form von Lohnsenkungen, Entlassungen, Rentenkürzungen etc. hat diesen zwingenden gesamtwirtschaftlichen Zusammenhang sträflich missachtet und so die Probleme an den Kapitalmärkten nicht nur nicht gelöst, sondern vielmehr enorm verschärft. Wenn es noch eines empirischen Beweises bedurfte, welche desaströsen wirtschaftlichen und damit automatisch auch politischen Folgen ein deflationärer Fluchtversuch aus der Eurokrise nach sich zieht, dann ist er mit Griechenlands Entwicklung längst erbracht.

Doch zeitigt nicht der Deflationsweg bei einem kleinen Land wie Irland Erfolge? Die irischen Kapitalmarktzinsen sinken doch, seit die Lohnstückkosten fallen?! Das ist richtig, liegt aber vor allem an einer Exportquote von um die 100%. Die sorgt dafür, dass die deflationsbedingte binnenwirtschaftliche Schrumpfung durch den Außenhandel überspielt wird. Das funktioniert in kleinen Ländern mit deutlich kleinerer Exportquote wie Griechenland nicht. Erst recht kann es in großen Ländern wie Italien oder Spanien keinen Erfolg bringen. Denn schlagen große Länder den Deflationsweg ein, werden ihre Handelspartner darauf reagieren: entweder mit Abwertungsbemühungen hinsichtlich ihrer eigenen Währung (s. China, die Schweiz, Japan) oder, wenn sie die gleiche Währung haben wie die Deflationsländer, mit einer Kopie der Deflationsstrategie.

Zusammengefasst bedeutet das für die aktuelle deutsche Lohnpolitik, dass sie nicht die Wahl hat zwischen einem Kurs offensiver und einem Kurs moderater Lohnsteigerungen, sondern zwischen dem offensiven Kurs (incl. europäischer Koordination) und dem Auseinanderbrechen der Eurozone. Letzteres wird neben einer realwirtschaftlichen Depression unweigerlich zu einer so starken abrupten Aufwertung der dann neuen deutschen Währung führen, dass der deutsche Exportsektor einen im Vergleich zur Lehmann-Pleite vielfach gravierenderen und vor allem länger anhaltenden Einbruch erleiden wird. Die Folge wird dann mit an Sicherheit grenzender Wahrscheinlichkeit sein, dass die Arbeitgeber von den Arbeitnehmern ein noch erheblich schärferes Gürtel-enger-Schnallen fordern werden und angesichts der dann akuten Notlage auch werden durchsetzen können. Damit würde zwar keine Besserung der Lage erreicht, sondern binnenwirtschaftlich die deflationäre Abwärtsspirale und außenwirtschaftlich die Währungsaufwertung weiter angeheizt werden. Aber die offensichtliche Unsinnigkeit einer Strategie führt, wie uns die Gegenwart nur allzu deutlich vor Augen führt, leider noch längst nicht zu ihrer sofortigen Beendigung.

Die glaubwürdige Ankündigung einer wie oben beschriebenen koordinierten langfristigen Lohnstrategie durch ein Bündnis der europäischen Gewerkschaften wäre ein positives Signal an die Kapitalmärkte, dass eine Entschuldung der Krisenländer durch Rückgewinnung ihrer Wettbewerbsfähigkeit auf Dauer möglich ist. Die Gewerkschaften verschafften dadurch den Regierungen und der Zentralbank wieder Handlungsspielraum, weil deren kurzfristige Rettungsbemühungen endlich einen glaubwürdigen Zielpunkt erhalten. Ohne diesen Zielpunkt sind alle Rettungsmaßnahmen sinnlos, wie man an der bisherigen Entwicklung der langfristigen Zinssätze der Krisenstaaten und an den immer kürzer werdenden Zeitabständen ablesen kann, in denen nationale Regierungen und europäische Institutionen ihre Lösungsvorschläge korrigieren müssen.

Im Gegenzug zu dem Lohnkoordinationsplan sollten die Gewerkschaften, vor allem die deutschen, von den Regierungen eine kompromisslose Regulierung des Bankensektors und der Finanzmärkte einfordern. Zugleich muss sich die EZB auf die uneingeschränkte Unterstützung der Arbeitsmärkte durch eine wachstumsfreundliche Geldpolitik verpflichten, was einer Abkehr vom Monetarismus gleichkommt. Gerade zu letzter Forderung hätten die europäischen Gewerkschaften dann alles Recht, weil sie durch die genannte Lohnkoordination die einzig mögliche dauerhafte Rettung des Euro und damit die Rettung der Daseinsgrundlage der EZB bewerkstelligen würden. Ob die Gewerkschaften allerdings noch rechtzeitig die Krise als ihre große Chance erkennen und entsprechend mutig handeln werden, ist leider mehr als ungewiss. Doch wie heißt es so schön? Die Hoffnung stirbt zuletzt, und das gilt auch für die Hoffnung auf Vernunft.

[«1] Für den Zeitraum 2000 bis 2011 ergeben sich schätzungsweise 34% Tariflohn-, 22,2% Effektivlohn- und 15,8% Produktivitätssteigerung sowie eine Zielinflation von 24,3%, also ein Verteilungsspielraum von ca. 40%, der um gut 17 Prozentpunkte nicht ausgeschöpft wurde. Quellen: IG Metall, Statistisches Bundesamt.

[«2] Für den Zeitraum 2000 bis 2011 beträgt die Preissteigerungsrate schätzungsweise 19,2% (Verbraucherpreise) bzw. 12,3% (BIP-Deflator).

[«3] Zwar wurden Sonderzahlungen wie Weihnachts- und Urlaubsgeld in dieser Untersuchung nicht berücksichtigt, doch können diese zusätzlichen Zahlungen die verheerende Bilanz der realen Einkommensentwicklung der ärmsten Arbeitnehmerschicht keinesfalls grundlegend korrigieren. Da Ein-Euro-Jobber und Auszubildende in der Studie nicht miterfasst wurden, ist es sogar umgekehrt möglich, dass die ausgewiesene Entwicklung die Realität noch zu positiv zeichnet.

[«4] Diese Lohnentwicklung ist übrigens keineswegs automatisch mit einer Anhebung der Lohnquote verbunden. Können die Unternehmen die Steigerung der Lohnkosten in den Preisen überwälzen, dann ändert sich an der realen Verteilung der Faktoreinkommen nichts. Die Überwälzung ist dann möglich, wenn die EZB eine höhere als ihre Zielinflationsrate in Deutschland zulässt, so wie sie das ja auch in Südeuropa in den letzten zehn Jahren akzeptiert hat bzw. akzeptieren musste, weil im Durchschnitt aller EWU-Länder das 2%-Ziel erreicht wurde.

")