Fiskalpakt: Selbstmord aus Angst vor dem Tod

Mit dem am 2. März auf europäischer Ebene unterzeichneten Fiskalpakt verpflichten sich die Unterzeichnerstaaten dazu, künftig keine nennenswerte Neuverschuldung mehr zuzulassen. Dies jedoch ist fatal, besteht die beste Möglichkeit, den Schuldenberg zu entschärfen, doch in einem soliden Wachstum. Eine Schuldenbremse bremst jedoch nicht die Schulden, sondern das Wachstum. Schlussendlich wird der Fiskalpakt somit nicht zur Stabilisierung, sondern zur Destabilisierung beitragen. Von Jens Berger.

Wer Schulden abbauen will, der kann dies auf einer relativen oder auf einer absoluten Ebene machen. Die bloße Höhe der Staatsverschuldung sagt erst einmal überhaupt nichts über die damit vielleicht verbundenen Probleme aus. Ein Schuldenstand von einer Billion Euro wäre für Österreich fatal, während er für Deutschland kein großes Problem darstellen würde. Dies liegt nicht nur an der unterschiedlichen Größe der beiden Staaten, sondern ursächlich an der unterschiedlichen Steuereinnahmebasis. Je größer und florierender eine Volkswirtschaft ist, desto größer sind auch die Steuereinnahmen des Staates. Wenn eine Volkswirtschaft beispielsweise nominal pro Jahr um vier Prozent wächst, die Staatsschulden jedoch um nur drei Prozent zunehmen, ist die relative Staatsverschuldung gesunken. Ein Staat kann also mit durchdachten Investitionen auf Pump seine Einnahmebasis derart erweitern, dass seine relative Staatsverschuldung sinkt. In der Privatwirtschaft übrigens ist die Praxis des kreditfinanzierten Wachstums die Regel. Anders als die Privatwirtschaft hat der Staat durch kreditfinanziertes Wachstum sogar einen direkten Einfluss auf seine Ausgaben, da bei einer wachsenden Volkswirtschaft in der Regel auch die Zahl der Arbeitsplätze steigt und damit die Sozialausgaben sinken. Wer dem Staat verbieten will, kreditfinanziertes Wachstum zu erzeugen, begeht einen schweren Denkfehler.

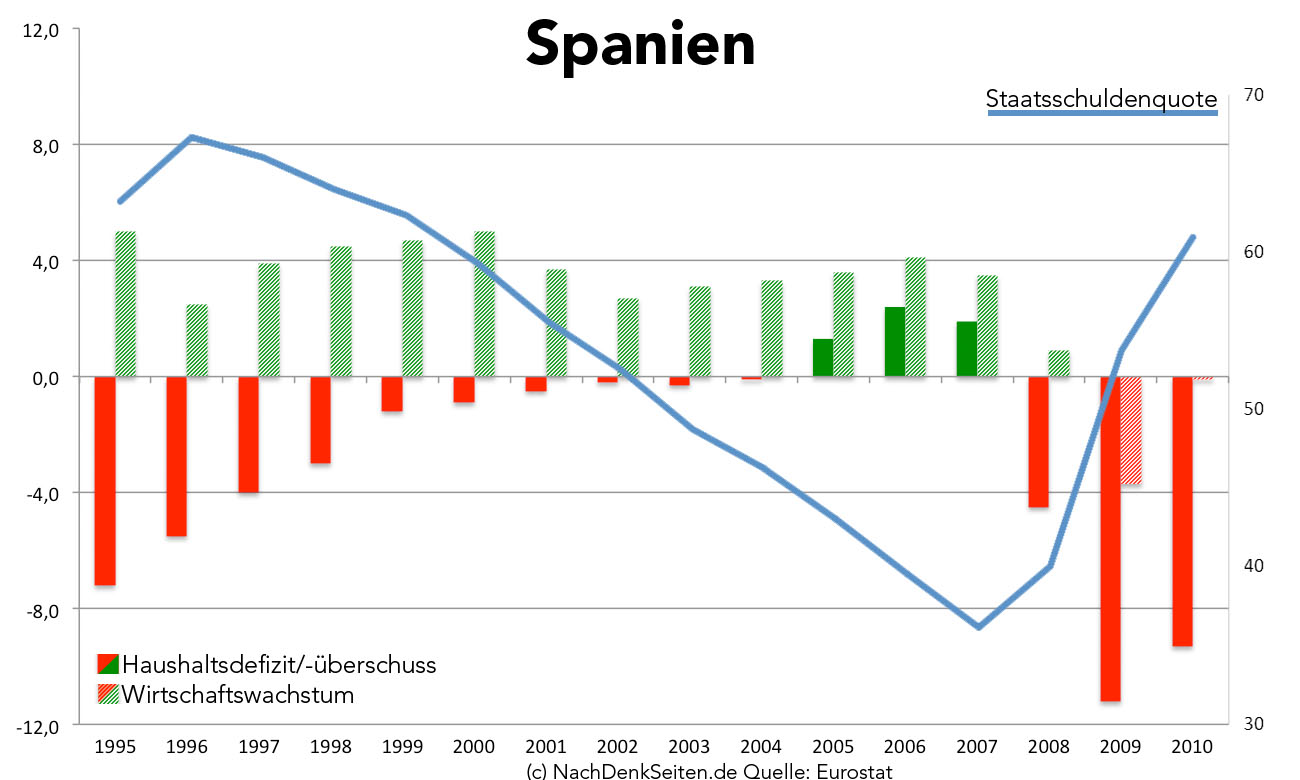

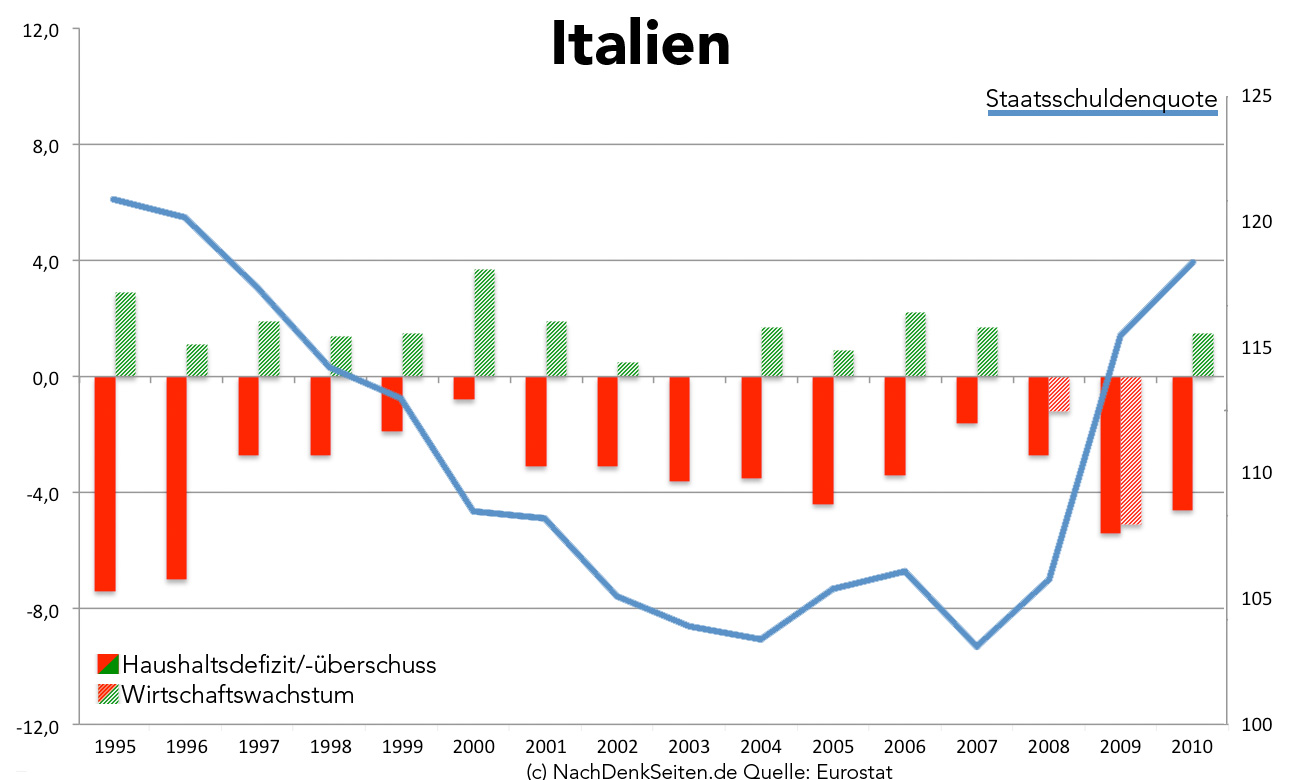

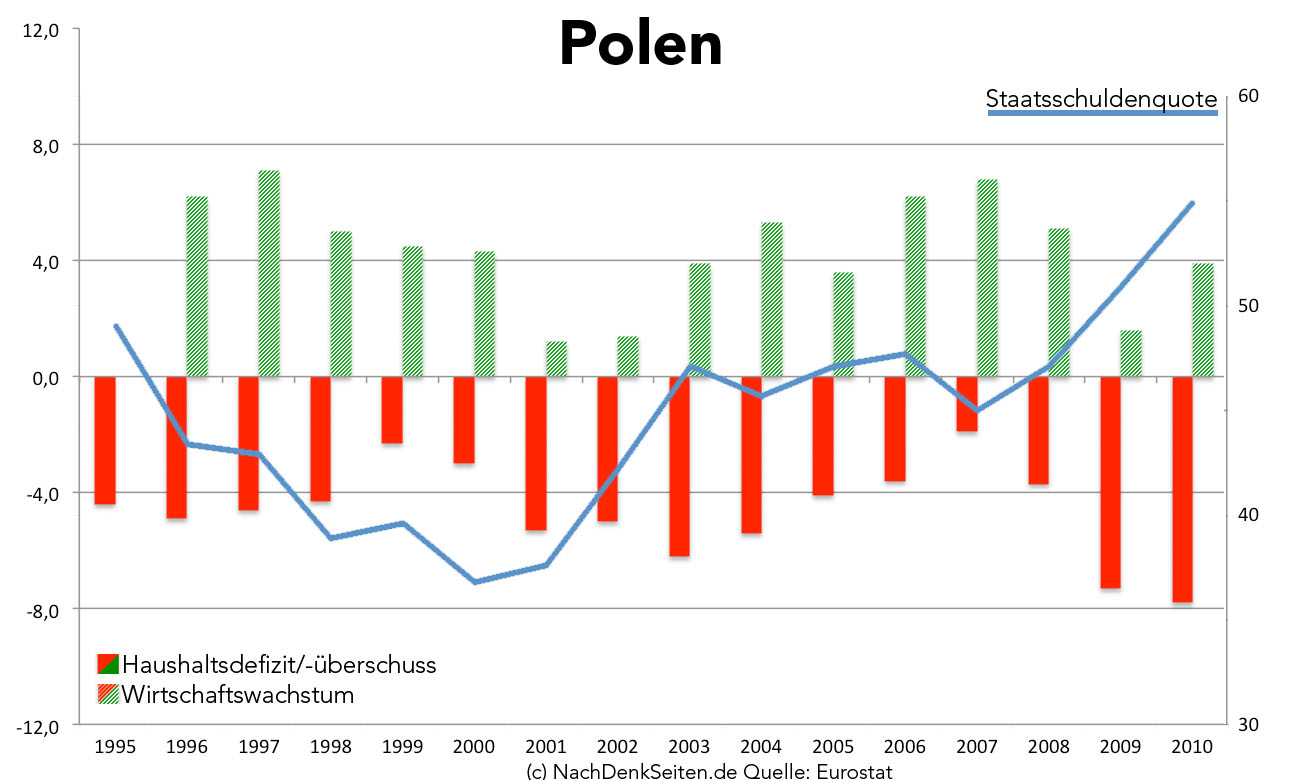

Lesehilfe: Defizite und Überschüsse beim Staatshaushalt sind einfarbig dargestellt, während die Entwicklung des BIP schraffiert dargestellt ist. Für beide Größen gelten die Werte (Prozent, gemessen am BIP) auf der linken Y-Achse. Die blaue Kurve beschreibt die Staatsschuldenquote, die Werte dazu befinden sich auf der rechten Y-Achse.

Um den Irrwitz des Fiskalpakts zu verstehen, lohnt sich ein Blick auf europäische Volkswirtschaften, die mit einer Schuldenbremse heute wesentlich schlechter dastehen würden. Spanien konnte beispielsweise in der Zeit von 1996 bis zum Krisenjahr 2008 seine relative Staatsverschuldung durch ein solides Wachstum abbauen. In der Periode von 1996 bis 2004 wies das Land jedoch Jahr für Jahr einen negativen Staatshaushalt auf und wäre nach den Buchstaben des Fiskalpakts ein Defizitsünder gewesen. Die schuldenfinanzierten Investitionen des spanischen Staates führten jedoch zu einem so soliden Wachstum, dass die relative Staatsverschuldung (Staatsschuldenquote bzw. Bruttoinlandsprodukt/Staatsverschuldung) kontinuierlich gesenkt werden konnte. Darauf kommt es an, wenn es um einen Schuldenabbau geht. Spanien hat somit seine Schulden relativ abgebaut, obgleich es sich Jahr für Jahr weiter verschuldet hat. Diese Konjunkturpolitik führte dazu, dass sich die Steuerbasis von Jahr zu Jahr verbessert hat und Spanien in den Jahren 2005 bis 2007 sogar einen strukturellen Haushaltsüberschuss erwirtschaften und somit die Staatsverschuldung nicht nur relativ, sondern sogar absolut abbauen konnte. Die Probleme, in denen das Land heute steckt, tauchten erst mit der Finanzkrise auf. Wer Spanien nun die Möglichkeit nimmt, durch neue Investitionen zu wachsen, sorgt auch dafür, dass die relative Verschuldung weiter zunimmt, da die Wirtschaft weiter schrumpft und die Staatseinnahmen sinken, während gleichzeitig die Staatsausgaben steigen.

Ganz ähnlich verhält es sich mit Italien. Auch Italien konnte seine Staatsschuldenquote trotz – teilweise erheblicher – Neuverschuldung bis zum Beginn der Finanzkrise signifikant senken. Auch hier wäre eine Schuldenbremse der Einstieg in einen Teufelskreis aus Sparvorhaben, schrumpfender Wirtschaft, sinkenden Staatseinnahmen, steigenden Staatsausgaben, weiteren Sparvorhaben und schlussendlich einer steigenden Staatsschuldenquote.

Was für Spanien und Italien gilt, gilt auch für die sogenannten „Nordländer“. Auch Österreich konnte seine Staatsschuldenquote bis zum Jahr 2007 trotz stetiger Neuverschuldung senken. Wer die Grafiken aufmerksam betrachtet, wird überdies erkennen, dass die Staatsschuldenquote nur in einem sehr geringen Maße vom Haushaltsüberschuss/-defizit, dafür aber in um so höheren Maße vom Wirtschaftswachstum beeinflusst wird. Wer die Staatsschuldenquote senken will, sollte daher auch zuvörderst daran denken, die Wirtschaft zu stimulieren – und sei es auf Pump. Dies ist in der Volkswirtschaftslehre als „Deficit Spending“ bekannt.

Als besonders fatal dürfte sich der Fiskalpakt für Länder erweisen, deren wirtschaftliche Basis noch weit hinter der moderner Industriestaaten hinterherhinkt. Wollen diese Länder aufschließen, müssen sie über viele Jahre hinweg weitaus höhere Wachstumsraten erzielen, als das Zentrum Europas. Polen gehört beispielsweise nach Lesart des Fiskalpakts zum Klub der „Dauersünder“, hat es das Land im letzten Jahrzehnt doch nur ein einziges Mal geschafft, unter der Maastricht-Grenze von drei Prozent Neuverschuldung zu bleiben. Dennoch stieg die polnische Staatsschuldenquote in diesem Jahrzehnt nur leicht an und es waren nicht die hohen Haushaltsdefizite, sondern die schwache Konjunktur der Jahre 2001/2002 und 2009/2010, die die Staatsschuldenquote nach oben trieben.

Wer Staaten die Möglichkeit nimmt, die Konjunktur mit kreditfinanzierten Investitionen anzukurbeln, begeht Selbstmord aus Angst vor dem Tod. Volkswirtschaften, die dazu gezwungen werden, stets einen ausgeglichenen Haushalt vorzulegen, bremsen ohne Not ihr Wachstum und verschlechtern überdies ihre Steuerbasis, während sie ihre Ausgaben steigern. Wer plant, seine Schulden durch Sparpolitik abzubauen, erreicht schlussendlich nur eine Erhöhung der Staatsverschuldung. Es ist erstaunlich, dass diese simple Botschaft in Berlin und Brüssel noch nicht angekommen ist.