Eurokrise und kein Ende – Spanien im freien Fall

Noch immer dominiert hierzulande die Sicht, dass die Eurokrise einer fehlenden Haushaltsdisziplin der Mitgliedsländer zuzuschreiben ist. Hauptverantwortlich seien die unsoliden, ausgabefreudigen Staaten in den jetzigen Euro-Krisenländern, die mit ihrer steigenden Schuldenlast die Finanzmärkte immer mehr verunsichert hätten, bis diese schließlich das Vertrauen in die Solvenz dieser Staaten vollständig verloren.

Im Zentrum des folgenden Beitrags steht die prekäre ökonomische Lage in einem der Krisenländer, nämlich in Spanien, der viertgrößten Volkswirtschaft der Eurozone. Denn obgleich immer noch Griechenland den Schwerpunkt der hiesigen Berichterstattung bildet, geht die vermutlich stärkere Bedrohung für den Erhalt des Euroraums von Spanien aus, allein wegen der Größe des Landes, dessen Bruttoinlandsprodukt im Jahr 2011 dasjenige Griechenlands um mehr als das 5-fache übersteigt. Von Günther Grunert.

Einleitung

Zunächst wird gezeigt, dass die staatlichen Budgetdefizite und der rasche Anstieg der Schuldenstandsquote in Spanien eindeutig die Folge, nicht aber die Ursache der Krise sind. Die tatsächliche Ursache der Krise Spaniens und der gesamten Eurozone liegt in den Unterschieden in der relativen Wettbewerbsfähigkeit der Euroländer, die von Beginn der Währungsunion an vorhanden und sich im Verlauf der Jahre noch vergrößert haben und die – mangels der Möglichkeit die Währungen anzupassen – zu immensen Leistungsbilanzungleichgewichten im Euroraum führten. Spanien verzeichnet seit vielen Jahren permanente und teilweise sehr hohe Leistungsbilanzdefizite, die mit einer zunehmenden Auslandsverschuldung des Landes einhergingen. Die mit dieser Entwicklung verbundenen Probleme wurden über eine lange Zeit durch eine Immobilienblase verdeckt, die für Wachstum und Arbeitsplätze sorgte (und für den Aufbau riesiger Überkapazitäten), bis mit ihrem Platzen die Wirtschaft einbrach.

Die Auswirkungen dieser schweren Rezession auf den spanischen Arbeitsmarkt werden im dritten Abschnitt untersucht. In Abschnitt 3 soll begründet werden, warum die Austeritätspolitik, die Spanien verordnet wurde, dem Land nicht aus seiner Bilanzrezession heraushelfen kann. Das Land muss ganz im Gegenteil in der gegenwärtigen Situation auf eine Verringerung der Staatsdefizite verzichten (Abschnitt 4). Abschnitt 5 geht der Frage nach, ob das im September 2012 vom EZB-Rat beschlossene Anleihekaufprogramm dazu geeignet ist, die Krise Spaniens (und anderer Euroländer) zu entschärfen. Dazu ist es notwendig, etwas ausführlicher auf die Wirkungsweise des EZB-Anleiheprogramms einzugehen und zu prüfen, ob die in diesem Zusammenhang häufig geäußerten Inflationsbefürchtungen berechtigt sind. Abschnitt 6 befasst sich abschließend mit der Frage, ob und wie die Krise Spaniens und des Euroraums gelöst werden könnte. [1]

- Leistungsbilanzdefizite und Immobilienboom in Spanien

In allen Mitgliedsländern des Euroraums nahmen infolge der Finanzmarkt- und Wirtschaftskrise 2008/2009 die öffentlichen Schulden deutlich zu. Staatliche Unterstützungsmaßnahmen für das Finanz- und Bankensystem, konjunkturstabilisierende Maßnahmen und Einnahmeausfälle durch geringeres Steueraufkommen ließen die Budgetdefizite vor allem in Irland und den Ländern Südeuropas anwachsen und die öffentlichen Schulden steigen. Auch Spanien konnte sich dieser Entwicklung nicht entziehen, obwohl es zuvor geradezu mustergültig im Sinne des Stabilitäts- und Wachstumspakts gewirtschaftet hatte: Vom Beginn der Währungsunion bis zum Jahr 2007, dem letzten Jahr vor der Rezession, hatte Spanien (ebenso wie Irland und anders als Deutschland) nie die Vorgaben des Stabilitätspakts verletzt; in keinem Jahr wurde die Obergrenze für das Neuverschuldung von 3 Prozent des BIP überschritten und von 2005 bis zur Krise ergaben sich sogar Haushaltsüberschüsse. Gleichzeitig lag die Staatsschuldenquote Spaniens mit 36 Prozent im Jahr 2007 klar unter dem Maastricht-Kriterium von 60 Prozent des BIP (Horn et al. 2011, S. 3) und merklich unter dem Durchschnitt des Euroraums (66 Prozent). Es kann mithin keine Rede davon sein, dass die Krise Spaniens durch eine unverantwortliche Steigerung der Staatsausgaben ausgelöst wurde.

Die tatsächlichen Ursachen der Probleme Spaniens wie auch der anderen Krisenländer liegen vielmehr – wie an anderer Stelle ausführlich erläutert (Grunert 2011a und 2011b) – in dem Auseinanderlaufen der internationalen Wettbewerbsfähigkeit im Euroraum, das sich in differierenden Zuwächsen der Lohnstückkosten und als Folge in Leistungsbilanzungleichgewichten zwischen den EWU-Staaten widerspiegelt. Während vor allem Deutschland mit Hilfe einer ausgeprägten Lohnzurückhaltung das für alle EWU-Länder geltende 2%-Inflationsziel der Europäischen Zentralbank kontinuierlich unterschritten hat, sind Spanien und die anderen südeuropäischen Länder permanent in die andere Richtung, nämlich nach oben, abgewichen (wobei Deutschland insgesamt noch stärker von der 2%-Zielmarke abgewichen ist als die Südländer). Deutschland konkurrierte mit seinem Lohn- (und auch Unternehmenssteuer-)Dumping die anderen Euroländer nieder und erzielte hohe Leistungsbilanzüberschüsse, während die südlichen Euroländer entsprechende Defizite aufwiesen. Dieses Problem der divergierenden Entwicklung der Leistungsbilanzsalden wurde von der Politik nie systematisch angegangen, obwohl die beschriebene außenwirtschaftliche Konstellation, die zu einer immensen Auslandsverschuldung des Privatsektors Spaniens und der anderen Krisenländer bei den Leistungsbilanzüberschussländern führte, langfristig nicht haltbar sein konnte.

Trotz steigender Leistungsbilanzdefizite erzielte Spanien bis zum Jahr 2007 noch verhältnismäßig hohe Wachstumsraten, die aber primär auf einer Immobilienblase basierten. Das heißt, es gelang dem Land relativ lange, seine Probleme mit einer äußerst dynamischen Baukonjunktur zu überdecken, die durch niedrige Realzinsen stimuliert wurde.

In einer Währungsunion, in der die Zentralbank nur einen gemeinsamen nominalen Zinssatz für alle beteiligten Länder festlegen kann, ist der reale Zinssatz (nominaler Zinssatz minus Inflationsrate) in jedem Mitgliedsstaat umso niedriger, je höher dort die Inflationsrate ist. Die aus den Lohnabschlüssen in Spanien resultierende Lohnstückkosten- und damit Preisentwicklung, die über dem Durchschnitt der Eurozone lag, ging folglich mit relativ niedrigen Realzinsen einher, was die Nachfrage nach Krediten, insbesondere Immobilienkrediten, stark ansteigen ließ. Umgekehrt veranlasste die günstige nominale Lohnentwicklung die Banken zu einer großzügigen Kreditvergabe insbesondere an die privaten Haushalte.

Bei einer im Zuge der Finanzmarktliberalisierung gewachsenen Risikobereitschaft bzw. Verantwortungslosigkeit der Banken und einer laxen nationalen Bankenaufsicht entwickelte sich in Spanien eine Immobilienblase, die (auch) mit einer hohen privaten Verschuldung verbunden war. Verstärkt wurde die spekulative Blasenbildung noch durch massive Finanzströme – gerade auch aus Deutschland – nach Spanien, d.h. durch eine grenzüberschreitende Kreditvergabe („cross-border lending“), die durch die hohen Renditeerwartungen bei Immobilien (und auch im Finanzsektor) ausgelöst wurde. [2] Vereinfacht formuliert: Deutsche Banken heizten den Immobilienboom in Spanien mit an. Welches Ausmaß dieser Boom annahm, zeigt sich daran, dass in Spanien in den Jahren vor dem Platzen der Blase 800 000 Wohneinheiten pro Jahr gebaut wurden – mehr als in den drei Ländern Deutschland, Frankreich und Italien zusammengenommen (Bergheim 2007, S. 10).

Zum Vergleich: Die drei genannten Länder erzielten in dieser Zeit gemeinsam ein Bruttoinlandsprodukt, das rund 6-mal so hoch wie das in Spanien war, bei einer Bevölkerungszahl, die diejenige Spaniens um fast das 5-fache übertraf. Die Preise für Wohnimmobilien stiegen in Spanien im Zeitraum 1997 bis 2005 um jährlich durchschnittlich 12 Prozent (EZB 2008, S. 47).

Der ökonomische Mainstream schätzte die Entwicklung in Spanien komplett falsch ein. So wies zwar die OECD im Jahr 2005 auf einige Schwachstellen (zu geringe Produktivitätszuwächse; eine zwar stark rückläufige, aber immer noch zu hohe Arbeitslosigkeit etc.) hin, war aber insgesamt voll des Lobes für Spanien: „Fiscal consolidation, the fall in interest rates due to the introduction of the single currency, structural reforms pursued since the mid-1990s and a surge in immigration have created a virtuous circle of rapidly rising activity sustained by strong job creation“ (OECD 2005). Noch begeisterter zeigte sich Stefan Bergheim (Deutsche Bank Research). Da es nach der sog. „Hypothese effizienter Märkte“ („efficient market hypothesis“) keine Blasen geben kann, weil Märkte immer alle Informationen widerspiegeln und stets richtig bewerten, waren in dieser Logik der Immobilienboom und die hohen Leistungsbilanzdefizite Spaniens unproblematisch und „eher Merkmale vergangener und gegenwärtiger Stärke als Gründe für eine künftige Schwäche“ (Bergheim 2007, S. 10). Die spanische Volkswirtschaft habe „eine der beeindruckendsten Erfolgsgeschichten der reichen Länder“ geschrieben, „Spaniens Erfolge sind nachhaltig“ (Bergheim 2007, S. 2). Wie nicht anders zu erwarten, war nach Bergheim einer der „Erfolgsfaktoren“ die Liberalisierung des Arbeitsmarktes (Lockerung des Kündigungsschutzes, verschärfte Kriterien für den Erhalt von Arbeitslosenunterstützung etc.), die zum deutlichen Rückgang der Arbeitslosenquote geführt habe.

Die Realität sah anders aus: Als die Immobilienblase in den Jahren 2007/2008 platzte, brach die inländische Nachfrage in Spanien ein. Jetzt wurde auch das Problem der Leistungsbilanzdefizite sichtbar, die Nachfrage und Produktion zusätzlich verringerten. Spanische Banken und Bausparkassen waren mit der hohen Zahl an vergebenen Krediten für den Wohnungsbau extreme Risiken eingegangen, auf denen sie nach dem Platzen der Blase sitzenblieben. Bei gesunkenen Hauspreisen und einer Arbeitslosigkeit von inzwischen 26,2 Prozent wächst die Zahl der Spanier, die ihre Kredite nicht mehr bedienen, d. h. insbesondere die während der Immobilienblase erworbenen Häuser und Wohnungen nicht abbezahlen können. Fast 400 000 Familien haben seit Beginn der Krise ihr Haus, ihre Wohnung oder ihr Geschäft verloren (Faz.net, 8.11.2012). Nach Angaben der spanischen Zentralbank nahmen die notleidenden Kredite der Banken in den letzten Jahren stetig zu, auf zuletzt (August 2012) 178,6 Mrd. Euro. Dies entspricht 10,5 Prozent des Gesamtkreditvolumens und ist damit ein neues Rekordhoch.

Die ohnehin schon gravierenden Schwierigkeiten der spanischen Banken wurden durch Kapitalflucht noch verschärft: Privatkunden und Unternehmen reduzierten über Monate ihre Guthaben bei den spanischen Geldhäusern und brachten ihre Ersparnisse über die Grenzen in Sicherheit, wobei ein Großteil auf den Konten deutscher Banken landete. Zwar erhöhten sie im September 2012 erstmals seit März 2012 ihre Einlagen bei spanischen Banken wieder um 17,7 Mrd. Euro, in den fünf Monaten zuvor hatten Haushalte und Firmen aber eine Summe von insgesamt 146 Mrd. Euro abgezogen (Financial Times Deutschland, 26.10.2012). Diese Umschichtung von Geld (vor allem auch nach Deutschland) ist zum einen vergleichsweise einfach, da Euro-Bankeinlagen frei und ohne große Kosten beliebig von einer Bank zu einer anderen innerhalb der EWU verlagert werden können [3], und zum anderen eine risikoarme Strategie: Wenn Deutschland in der EWU bleibt, befindet sich das Geld auf den sichersten Euro-Einlagenkonten, die derzeit verfügbar sind; verlässt Deutschland die EWU, profitieren die Anleger von einer aufwertenden DM (vgl. auch Papadimitriou/Wray 2012). Für die spanischen Banken aber, die wie die Banken der anderen Krisenländer einen erschwerten Zugang zum Geldmarkt haben, bedeuten die Kapitalflüsse nach Deutschland (und in andere als sicher geltende Euroländer), dass sie mehr Kredite von der Europäischen Zentralbank benötigen, um nicht zahlungsunfähig zu werden.

Europas Staats- und Regierungschefs haben auf ihrem Gipfel Ende Juni 2012 bis zu 100 Mrd. Euro an Krediten bereitgestellt, die dazu verwendet werden sollen, kriselnde spanische Banken zu rekapitalisieren. Erstmals nahmen die Euroländer nicht ein ganzes Land unter den Rettungsschirm, sondern nur die angeschlagenen Banken eines Staates. Jedoch handelt es sich nicht um eine direkte Rekapitalisierung durch den ESM, wie es die spanische Regierung ursprünglich gefordert hatte, um einen Anstieg der Staatsschuldenquote zu vermeiden. Vielmehr überweist der ESM das Geld an den staatlichen spanischen Bankenrettungsfonds FROB. Die von Spanien gewünschte Erweiterung der Aufgaben des ESM (direkte finanzielle Unterstützung systemrelevanter Banken) wird erst dann möglich, wenn die neue Bankenaufsicht für den Euroraum mit ihrer Arbeit begonnen hat, also frühestens im März 2014. Vorher dürfen Banken nur in Ausnahmefällen durch den Euro-Rettungsfonds ESM rekapitalisiert werden.

- Neue Rekorde bei der Jugendarbeitslosigkeit

Die Rezession in Spanien, die sich nach der geplatzten Blase am Häusermarkt entwickelte, hat verheerende Auswirkungen auf den Arbeitsmarkt. Erschreckend ist dabei nicht nur die allgemeine Arbeitslosenquote von zuletzt über 26 Prozent, sondern vor allem das Ausmaß der Erwerbslosigkeit in der jüngeren Generation.

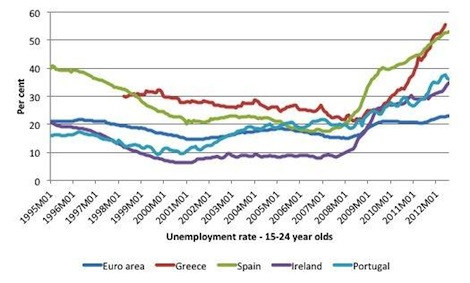

Wie aus Abbildung 1 ersichtlich, ist die Jugendarbeitslosigkeit in den Krisenländern Spanien, Griechenland, Portugal und Irland nach 2008 wesentlich stärker gestiegen als im Euroraum insgesamt, wobei Spanien zusammen mit Griechenland die deutlichste Zunahme verzeichnet. Die aktuellen Daten von Eurostat zeichnen ein dramatisches Bild: Danach waren im Oktober 2012 in der Eurozone 23,9 Prozent der unter 25-jährigen ohne Job, in Spanien lag die Jugendarbeitslosenquote bei 55,9 Prozent, in Griechenland gar bei 57 Prozent im August 2012 (Eurostat 2012).Eine Jugendarbeitslosigkeit von mehr als 50 Prozent hat verheerende Langzeitfolgen: Wird über die Hälfte der arbeitswilligen und –fähigen Jugend vom Erwerb von Qualifikationen, Fertigkeiten, Erfahrungen und Arbeitseinstellungen ausgeschlossen, so wächst eine Generation heran, von der sich ein Großteil zwischen instabilen, geringbezahlten Arbeitsverhältnissen und langen Phasen der Arbeitslosigkeit hin- und herbewegen oder aber die Flucht ins Ausland antreten wird. Die ersten sechs Monate des Jahres 2012, in denen die Zahl der 20- bis 29-Jährigen in Spanien gegenüber dem Vorjahr bereits um 4,3 Prozent gesunken ist (Financial Times Deutschland, 22.10.2012), bieten hier einen Vorgeschmack. Man kann sich kaum ein besseres Rezept vorstellen, die Zukunft eines ganzen Landes systematisch zu ruinieren.

Abbildung 1: Jugendarbeitslosigkeit in der Eurozone

Quelle: Mitchell 2012

Die Reaktion weiter Teile der Politik hierzulande auf die dramatische Zuspitzung der Lage lässt sich nur noch als grotesk bezeichnen: So haben etwa die gleichen Politiker, die ansonsten lautstark vor den negativen Konsequenzen der Überalterung der westlichen Gesellschaften warnen (die darin bestünden, dass immer weniger Arbeitende immer mehr Rentner versorgen müssten), offenbar kein Problem damit, Länder wie Spanien oder Griechenland zu einem Austeritätskurs zu drängen, der im Ergebnis mehr als der Hälfte der Jungen, die später für die Alten aufkommen müssen, eine adäquate Ausbildung und berufliche Entwicklung verwehrt.

Die Gründe für die hohe Erwerbslosigkeit gerade junger Menschen in Spanien sind sicherlich vielfältig. Beispielsweise stehen viele Jugendliche, die in der Boomphase geringqualifizierte, aber vergleichsweise gutbezahlte Jobs in der Bauwirtschaft angenommen hatten, nach dem Platzen der Immobilienblase ohne Stelle und ohne Ausbildung auf der Straße. Generell lässt sich eine starke Konzentration jüngerer Beschäftigter in Sektoren und Berufen feststellen, die besonders hart von der Krise betroffen sind und/oder die nur mittlere bis niedrige Qualifikationsanforderungen aufweisen. Hinzu kommt, dass sich junge Menschen in Spanien häufig in prekären Beschäftigungsverhältnissen befinden. Weit verbreitet ist vor allem die befristete Einstellung: So gingen im Jahr 2008 von der Altersgruppe der 16- bis 24-Jährigen 59 Prozent einer vorübergehenden Beschäftigung nach, bei den 25- bis 29-Jährigen betrug der entsprechende Anteil 41,8 Prozent. Gerade diese befristeten Jobs wurden aber (speziell zu Beginn der Krise) in großem Umfang abgebaut (Sánchez 2012, S. 6f).

Eine Wende zum Besseren ist hinsichtlich der Jugendarbeitslosigkeit nicht in Sicht, allein deshalb nicht, weil in Spanien seit dem Zusammenbruch des Immobilienmarktes weder im Privatsektor noch in der öffentlichen Verwaltung in nennenswertem Umfang neue Arbeitsplätze entstanden sind, schon gar nicht für Neulinge ohne Berufserfahrung.

- Spanien braucht Staatsdefizite

Spanien hat im Jahr 2011 sein Haushaltsziel nicht erreicht: Das Etatdefizit betrug statt der vorgesehenen 6,0 Prozent schließlich 9,4 Prozent des BIP. Da sich auch die Zielmarke für 2012 von 4,4 Prozent schon bald als unrealistisch erwies, genehmigten die Finanzminister der Eurozone und die EU-Kommission dem Land für das vergangene Jahr zunächst ein Defizit von 5,3 Prozent der Wirtschaftsleistung. Dafür sollte aber das Defizit im Jahr 2013 auf keinen Fall über 3 Prozent des BIP liegen. Inzwischen wurde das Spardiktat noch einmal aufgeweicht: Spanien erhält ein weiteres Jahr Zeit und soll nunmehr bis 2014 das Haushaltsdefizit auf 3 Prozent senken. Gleichzeitig verpflichtete sich das Land auf ein Defizitziel von 6,3 Prozent im Jahr 2012 und 4,5 Prozent im Folgejahr 2013.

In der Tat war das Defizitziel von 3 Prozent für das Jahr 2013 wenig realistisch und es ist auch zu bezweifeln, ob dieses Kriterium 2014 erreicht werden kann. Nehmen wir trotzdem an, es gelänge Spanien wirklich, sein Haushaltsdefizit in naher Zukunft auf 3 Prozent zu senken; gleichzeitig bliebe sein Leistungsbilanzdefizit mit 3,7 Prozent auf dem Stand von 2011. Dann wäre die zwingende Folge, dass der Privatsektor Spaniens ein Finanzierungsdefizit von 0,7 Prozent verzeichnete. Statt sich zu entschulden, würde der private Sektor also seine Schulden erhöhen; die Krise Spaniens wird so nicht gelöst, sondern verschärft. Tatsächlich müsste der spanische Staat alles daransetzen, den nur schleppend vorankommenden Schuldenabbau im Privatsektor zu unterstützen, statt ihn mit einer radikalen Haushaltskonsolidierung zu erschweren oder gar zu blockieren. Denn wenn hochverschuldete Akteure aus dem Privatsektor ihre Ausgaben reduzieren, wenn sie ihre noch verfügbaren Aktiva verkaufen und damit deren Preise nach unten treiben [7], wenn sie gar in großer Zahl den Bankrott erklären müssen und so auch die Gläubiger gefährden, dann gibt es nur noch einen Akteur, der das Ruder herumreißen kann – den Staat. Der Staat ist in der Lage, mit einem genau entgegengesetzten Handeln den Abwärtsprozess zu stoppen: „Er kann eingreifen, indem er seine Ausgaben erhöht und die Konjunktur stabilisiert, er kann auch eingreifen dadurch, dass er selbst beziehungsweise die Zentralbank Aktien oder Anleihen aufkauft, um deren Preisverfall zu stoppen. Er kann auch dafür sorgen, dass Konkursverfahren verschoben werden, indem er überschuldete Akteure herauskauft.“ (Flassbeck 2011, S. 111f) Natürlich ist ein solches antizyklisches Verhalten nicht ohne eine höhere Verschuldung des Staates möglich.

Erforderlich wäre also im Fall Spaniens, in der nächsten Zeit auf eine Senkung der Staatsdefizite zu verzichten, da das jetzt stattfindende Deleveraging des Privatsektors, d. h. der Abbau von Altschulden, ohne ein deutliches Defizit der öffentlichen Haushalte nicht aufrechtzuerhalten ist.[8] Wenn der Privatsektor sparen will, um seinen Schuldenstand reduzieren zu können, sind seine Ausgaben gedämpft und nicht in der Lage, das nationale Einkommenswachstum zu stützen. Weil letzteres jedoch die Voraussetzung für einen erfolgreichen Deleveraging-Prozess ist, muss der Staat versuchen, zumindest die Ausgabenlücke, die aus den verstärkten Sparanstrengungen des privaten Sektors resultiert, zu schließen. Eine Bilanzrezession lässt sich nur mit einer staatlichen Stimulierung des Wachstums überwinden, die so lange beibehalten werden muss, bis die Privaten ihre Bilanzen in Ordnung gebracht haben. Richard Koo stellt mit Recht fest: „ […] nothing is worse than fiscal consolidation when a sick private sector is minimizing debt“ (Koo 2011, S. 27) Um es anhand des obigen einfachen Beispiels von Koo zu verdeutlichen: Nur wenn sich der Staat die erwähnten $100 leiht und ausgibt, bleiben die Ausgaben der Volkswirtschaft unverändert bei $1000 ($900 Ausgaben des privaten Haushalts plus $100 Staatsausgaben). Der Staat hält so die Einkommen im privaten Sektor aufrecht und ermöglicht es den Unternehmen und privaten Haushalten, ihre Schulden zurückzuzahlen. Verweigert der Staat seine Unterstützung inmitten einer Phase des Deleveraging des Privatsektors, entspricht dies dem Abzug der oben genannten $100 und die Wirtschaft schrumpft von $1000 auf $900, dann $810 usw.

Nun lässt sich einwenden, dass Spanien und andere Krisenländer der Eurozone große Schwierigkeiten hätten, die Entschuldung des Privatsektors mit einem hohen Staatsdefizit zu unterstützen: Schließlich sind die Kapitalmarktteilnehmer nur noch zu hohen Risikoprämien bereit, ihnen Geld zu leihen. Deshalb schlagen die Institute des Makro-Konsortiums – dies sind die drei Wirtschaftsforschungsinstitute IMK (Düsseldorf), OFCE (Paris) und WIFO (Wien) – die Einrichtung eines Europäischen Währungsfonds (EWF) vor, einer gemeinsamen Finanzierungsagentur der Euroländer, die durch die Ausgabe niedrig verzinster Eurobonds Mittel aufnehmen und an die Eurostaaten weiterreichen könnte. Durch die Emission von Eurobonds, die von allen 17 Euroländern garantiert werden, ließen sich die Zinsdifferenzen im Euroraum beseitigen und die Krisenländer kämen in den Genuss eines deutlich niedrigeren Zinsniveaus als derzeit (dazu ausführlicher Makro-Konsortium 2012). Eine alternative, deutlich schneller umsetzbare Lösung besteht darin, dass die Europäische Zentralbank (EZB) erklärt, notfalls unbegrenzt Staatsanleihen der Euro-Krisenländer aufzukaufen, um die Anleihezinsen auf ein tragbares Niveau zu senken und dort zu halten. Da die EZB die Möglichkeit hat, in beliebiger Höhe Euro zu schöpfen und gegen Staatsanleihen einzutauschen, wäre eine Spekulation gegen diese Ankündigung der EZB (in der Erwartung, dass die der Zentralbank zur Verfügung stehenden Mittel nicht ausreichen) unsinnig.Tatsächlich hat sich die EZB in ihrer Stellungnahme vom 6. September 2012 bereit erklärt, unbegrenzt zu intervenieren. Allerdings ist der angekündigte Kauf von Staatsanleihen an die Bedingung gekoppelt, dass die betreffenden Länder beim ESM ein Hilfsprogramm beantragen und die damit einhergehenden Spar- und Reformauflagen akzeptieren.

Im folgenden Abschnitt soll das Anleiheankaufprogramm der EZB einer genaueren Untersuchung unterzogen werden, nicht zuletzt deshalb, weil es in Deutschland eine heftige Kontroverse ausgelöst hat.

- Wie nützlich ist das Anleihekaufprogramm der EZB?

Das neue Staatsanleihekaufprogramm OMT (Outright Monetary Transactions) ist in Deutschland auf teilweise scharfe Ablehnung gestoßen. Die größte Sorge der Kritiker scheint dabei die Inflation zu sein, die aus dem unbegrenzten Kauf von Staatsanleihen auf dem Sekundärmarkt resultiere. So spricht etwa Thorsten Polleit (Frankfurt School of Finance) von einer „Politik der Euro-Inflationierung“ und prognostiziert: „Es wird nur eine Frage der Zeit sein, bis die Preise steigen und die Kaufkraft des Geldes drastisch absinkt“ (Anleihen Monitor, 25. 9. 2012). Ähnlich harsch urteilt die „Süddeutsche Zeitung“, die eine Finanzierung unsolider Staaten durch die EZB befürchtet, an deren Ende „Blasen, Krisen, Inflation“ stünden (Süddeutsche Zeitung, 7.9.2012). Und auch die wirtschaftswissenschaftlichen Forschungsinstitute warnen in ihrer Gemeinschaftsdiagnose vom Herbst 2012 vor einer drohenden Geldentwertung: „Wenn […] die EZB auf Dauer als Käufer letzter Instanz für Staatsanleihen von Krisenländern auftritt, führt kaum ein Weg an höherer Inflation vorbei“ (Projektgruppe Gemeinschaftsdiagnose 2012, S. 52).

Die EZB teilt offenbar die Sorge, dass die Anleihekäufe zu einem Anstieg der Geldmenge und als Folge zu einem Zuwachs der Preise führen könnten. Sie hat deshalb angekündigt, dass sie an anderer Stelle Geld aus dem Markt nehmen und damit möglichen Inflationsgefahren entgegenwirken werde: „The liquidity created through Outright Monetary Transactions will be fully sterilised“ (EZB 2012). Jedoch bezweifeln die Kritiker, dass eine solche Sterilisierung in der Praxis funktionieren könne (Welt.de, 6.9.2012).

Die Befürworter des OMT-Programms verweisen demgegenüber auf die harten Restriktionsauflagen, die Spanien und alle anderen Krisenländer erfüllen müssen, wenn sie die Hilfe der EZB in Anspruch nehmen wollen.

Meines Erachtens geht die Diskussion weitgehend an der eigentlichen Problematik vorbei. Dies beginnt schon bei der Darstellung der technischen Vorgehensweise der EZB. So wird das nur bildlich zu verstehende „Gelddrucken“ der EZB, um Staatsanleihen von Euro-Krisenländern zu kaufen, von einigen Kommentatoren offenbar wortwörtlich als Drucken von Papiergeld zur Staatsfinanzierung aufgefasst. So sprechen etwa „Focus“, „Stern“ und viele andere vom „Anwerfen der Notenpresse zum Kauf von Bonds“ und die „Welt“ erklärt, die EZB stelle „für die unbegrenzten Interventionen […] frisch gedrucktes Geld zur Verfügung“ (Welt.de, 6.9.2012).

Ob solche Behauptungen aus reiner Unkenntnis resultieren oder aus dem Grund, bewusst (Inflations-) Ängste in der Bevölkerung zu schüren, muss hier offen bleiben. In jedem Fall druckt eine Zentralbank natürlich real kein Geld, wenn sie Staatsanleihen kauft. Um das wirkliche Vorgehen zu verstehen, ist es wichtig zu wissen, dass die Geschäftsbanken Reservekonten bei der Zentralbank ihres Systems halten müssen. Das heißt, sie haben Einlagen bei „ihrer“ Zentralbank, sog. Bankreserven, die zusammen mit dem Bargeld die „Geldbasis“ bilden. Kauft nun eine Zentralbank auf dem Sekundärmarkt Staatsanleihen, so schreibt sie den Geschäftsbanken die entsprechenden Geldbeträge auf den Reservekonten der Banken bei der Zentralbank gut. Letztendlich findet nur ein „Asset-Tausch“ statt: Die Banken verkaufen finanzielle Vermögenswerte und erhalten zusätzliche Reserven als Gegenleistung.Wie soll daraus Inflation entstehen? Wenn Geld (als Reserven) geschaffen, aber nicht geliehen und ausgegeben wird, gibt es keinen magischen Marktmechanismus, der automatisch und auf mystische Weise alle Produktpreise verändert. Die Anleihekaufgegner und der ökonomische Mainstream behaupten deshalb, dass es einen direkten Zusammenhang zwischen der Geldbasis (der Summe aus Bankreserven und Bargeld) und der Geldmenge gibt, wobei der sog. Geldmultiplikator Veränderungen in der Geldbasis in Veränderungen der Geldmenge überträgt: Die Zentralbank stellt den Geschäftsbanken die Geldbasis zur Verfügung, aus der die Banken dann – in deutlich größerem Umfang – Geld schöpfen. In dieser Logik führt der oben erwähnte (zu) starke Anstieg der Bankreserven zu einer immensen Kreditexpansion, damit zu einem zu schnellen Ausgabenwachstum (relativ zum Output) und folglich zu Inflation: Zu viel Geld jagt zu wenige Güter.

Diese Idee basiert auf der Annahme, dass Banken Depositen und Reserven benötigen, bevor sie Kredite gewähren können. Banken liehen nur dann Gelder aus, wenn sie über vorherige Reserven verfügten, und das Staatsanleihekaufprogramm OMT stelle solche Reserven bereit. Hätten die Banken mehr Reserven – so die Vorstellung -, könnten sie mehr Kredite vergeben. Tatsächlich aber ist die Kreditvergabe der Banken an Firmen oder private Haushalte nicht durch ihre Reservepositionen beschränkt: Banken verleihen Geld an jeden kreditwürdigen Kunden, den sie finden können, und kümmern sich erst anschließend um ihre Reservepositionen (Mitchell 2009a und 2009b).[9] Wenn sie knapp an Reserven sind, können sie sich untereinander auf dem Interbankenmarkt Geld leihen, Wertpapiere endgültig („outright“) oder für eine festgesetzte Zeitperiode (im Rahmen „befristeter Transaktionen“) an die Zentralbank verkaufen oder über die Spitzenrefinanzierungsfazilität kurzfristige Kredite bei der Zentralbank aufnehmen.[10] Die letztgenannte Möglichkeit wird von den Banken nur ungern in Anspruch genommen, da sie einen „Strafzins“ (höhere Zinskosten) beinhaltet.

Sicherlich spielt auf der Ebene der einzelnen Geschäftsbank der „Preis der Reserven“ eine Rolle in der Entscheidung der Kreditabteilung, Geldmittel zu verleihen. Aber die Reserveposition an sich ist nicht von Bedeutung. Solange für eine Bank die Zinsspanne zwischen ihrem Verleihzinssatz und dem Zinssatz für die Spitzenrefinanzierungsfazilität ausreichend groß ist, wird sie Kredite vergeben (vgl. dazu den Kasten).

Kasten: Bankreserven und Kredite

Banken verleihen keine Reserven (die sie auf ihren Zentralbankkonten haben) an Nichtbanken und sie brauchen auch keine Reserven, bevor sie Kredite vergeben. Das heißt natürlich nicht, dass sie generell keine Reserven benötigen. Geschäftsbanken müssen Reservekonten bei der Zentralbank unterhalten. Die Bankreserven, die Verbindlichkeiten der Zentralbank sind, stellen sicher, dass das Zahlungsverkehrssystem – bestehend aus den Millionen von Transaktionen, die tagtäglich zwischen den Banken abgewickelt werden – störungsfrei funktioniert. Die Überweisung eines Betrages von einer Geschäftsbank zu einer anderen läuft technisch einfach so ab, dass auf dem Zentralbankkonto der überweisenden Bank eine Abbuchung, auf dem Konto der empfangenden Bank eine entsprechende Gutschrift vorgenommen wird. Geschäftsbanken benötigen mithin Reserven, um Zahlungen untereinander durchführen (und um Bargeldbedürfnisse ihrer Kunden befriedigen) zu können. Darüber hinaus müssen die Geschäftsbanken entsprechend der jeweiligen Mindestreservepflicht ein bestimmtes Mindestguthaben auf ihrem Zentralbankkonto halten.

Aber Banken sitzen nicht da und warten auf Überschussreserven, bevor sie Kredite vergeben und Depositen schaffen. Bankmanager interessieren sich im Allgemeinen wenig für die Gesamthöhe der Reserven im Bankensystem und kein Kreditsachbearbeiter würde jemals auf die Idee kommen, die Reserveposition seiner Bank zu überprüfen, bevor er einen Kredit genehmigt (Wray 1998, S. 107). Gewährt er den Kredit, so kreiert er damit unmittelbar ein Depositum. Es ist mithin genau umgekehrt: Kredite schaffen Depositen (auf die die Kreditnehmer dann zugreifen können), die Reserven erzeugen. Weder sind Bankreserven erforderlich, um Kredite zu gewähren, noch existiert in der realen Welt ein Geldmultiplikator-Mechanismus, wie er immer noch in vielen Lehrbüchern beschrieben wird. Sehr klar sehen das inzwischen Autoren der Bank für Internationalen Zahlungsausgleich, der Zentralbank der Zentralbanken: „ […] the emphasis on policy-induced changes in deposits is misplaced. If anything, the process actually works in reverse, with loans driving deposits. In particular […] the concept of the money multiplier is flawed and uninformative in terms of analyzing the dynamics of bank lending. Under a fiat money standard and liberalized financial system, there is no exogenous constraint on the supply of credit except through regulatory capital requirements. An adequately capitalized banking system can always fulfill the demand for loans if it wishes to” (Disyatat 2010, S. 2).

Die traditionelle Auffassung, dass ein unzureichender Zugang zu Reserven die Kreditvergabe einschränkt und dass umgekehrt ein höherer Reservebestand die Banken veranlasst, mehr Kredite zu gewähren, hat – so die BIZ-Autoren – mit der Wirklichkeit wenig zu tun: „In fact, the level of reserves hardly figures in banks‘ lending decisions. The amount of credit outstanding is determined by banks‘ willingness to supply loans, based on perceived risk-return trade-offs, and by the demand for those loans. The aggregate availability of bank reserves does not constrain the expansion directly. […]

By the same token […] an expansion of reserves in excess of any requirement does not give banks more resources to expand lending. […]

A striking recent illustration of the tenuous link between excess reserves and bank lending is the experience during the Bank of Japan’s “quantitative easing” policy in 2001-2006. Despite significant expansions in excess reserve balances, and the associated increase in base money, during the zero-interest rate policy, lending in the Japanese banking system did not increase robustly” (Borio/Disyatat 2009, S. 19).

Die Erkenntnis, dass Kredite unabhängig von den Reservepositionen der Banken gewährt werden (und dass eine Bank durch einen Mangel an kreditwürdigen Kunden, nicht aber durch die Menge der von ihr gehaltenen Reserven in ihren Kreditvergabemöglichkeiten eingeschränkt wird), ist nicht neu. Der US-amerikanische Ökonom und Nobelpreisträger James Tobin stellte bereits im Jahr 1963 in einem – leider weitgehend in Vergessenheit geratenen – Aufsatz zu Recht fest: „An individual bank is not constrained by any fixed quantum of reserves. It can obtain additional reserves to meet requirements by borrowing from the Federal Reserve, by buying „Federal Funds“ from other banks, by selling or „running off” short-term securities. In short, reserves are available at the discount window and in the money market, at a price. This cost the bank must compare with available yields on loans and investments. If those yields are low relative to the cost of reserves, the bank will seek to avoid borrowing reserves and perhaps hold excess reserves instead. If those yields are high relative to the cost of borrowing reserves, the bank will shun excess reserves and borrow reserves occasionally or even regularly” (Tobin 1963, S. 417).

Tatsächlich gibt es keine funktionale Beziehung zwischen der Reserveposition der Banken und der Inflationsentwicklung. Inflation kann im Kern zwei Ursachen haben: Bei der nachfragebedingten Inflation übertrifft das nominale Nachfrage- das potenzielle Angebotswachstum, d. h. die Möglichkeiten der Realwirtschaft, die steigende Güternachfrage mit einer entsprechenden Produktionsausweitung zu befriedigen. Dies geschieht, wenn die Unternehmen bereits mit voller Kapazität arbeiten, wobei es möglich ist, dass einige Sektoren diesen Punkt eher erreichen als andere und dann beginnen, das Preisniveau in die Höhe zu treiben. Zum anderen kann es zu einer kostenbedingten Inflation kommen, wenn beispielsweise Unternehmen die durch überhöhte Lohnzuwächse hervorgerufenen Kostensteigerungen auf die Preise abwälzen und die gestiegenen Preise dann weitere Lohnforderungen auslösen.

Beides ist im Moment nicht gegeben: Die hohe Arbeitslosigkeit in der Eurozone wird auf absehbare Zukunft wohl kaum starke Lohnerhöhungen zulassen (am ehesten vielleicht noch in Deutschland, aber dort wäre ein höheres Lohnwachstum erwünscht, vgl. dazu Abschnitt 6), so dass eine kostenbedingte Inflation gegenwärtig mehr als unwahrscheinlich erscheint. Aber auch eine nachfragebedingte Inflation droht nicht. Denn in einer ökonomischen Situation, die durch Arbeitslosigkeit und unterausgelastete Kapazitäten gekennzeichnet ist, gibt es immer Raum für reale Anpassungen (d.h. Outputerhöhungen), um einem nominalen Wachstum der aggregierten Nachfrage zu entsprechen. Sollten also tatsächlich die Banken ihre Kreditvergabe an Unternehmen und private Haushalte in nächster Zeit deutlich ausweiten und damit einen Nachfrageschub initiieren, dürften die Unternehmen bei geringer Auslastung der vorhandenen Kapazitäten darauf reagieren, indem sie ihre Ausbringungsmenge steigern. Sie werden Preiserhöhungen ihrer Waren und Dienstleistungen möglichst vermeiden, da sie ihre Marktanteile halten wollen und fürchten müssen, dass ihre Konkurrenten nicht mitziehen.

Aber warum sollte es überhaupt zu einer Erhöhung der Kreditvergabe kommen? Das Anleiheaufkaufprogramm der EZB könnte theoretisch zwar die Nachfrage der Konsumenten und die Investitionsneigung der Unternehmen stimulieren, indem es die längerfristigen Zinsen senkt (wenn die Zentralbank Staatsanleihen kauft und so deren Renditen nach unten drückt). Ob allerdings der Privatsektor im Euroraum, der in Ländern wie Spanien und Irland alle Bemühungen auf eine Erhöhung der Ersparnis bzw. einen Abbau der Schulden richtet und der sich fast überall Austeritätsprogrammen gegenübersieht, bereit ist, seine Kreditnachfrage auszuweiten, darf doch bezweifelt werden (vgl. die Ausführungen unter Abschnitt 4). Unternehmen fragen nur dann Kredite für Investitionen nach, wenn sie erwarten, dass die von ihnen produzierten Konsum- oder Kapitalgüter von privaten Haushalten und anderen Unternehmen gekauft werden. Im Moment verfügen die Unternehmen vielerorts über große freie Produktionskapazitäten; ein kräftiger Investitionsboom ist mithin nicht zu erwarten. Ebenso wenig dürften die privaten Haushalte, die in einer Situation anhaltender Unterbeschäftigung einem wieder wachsenden Arbeitslosigkeitsrisiko ausgesetzt sind, einen deutlich steigenden Bedarf an neuen Krediten anmelden. Das gilt nicht nur für Spanien und die anderen Euro-Krisenländer, sondern auch für Deutschland, wo sich in diesem Jahr die Konjunkturentwicklung – nicht zuletzt aufgrund der verschärften Eurokrise und der damit einhergehenden geringen Nachfrage aus dem Euroraum – erheblich abschwächen könnte. In allen wichtigen Industrieländern drückt gegenwärtig eine hohe Arbeitslosigkeit die Löhne und folglich die Einkommenserwartungen, mit der Folge, dass sowohl die Konsumnachfrage als auch die Investitionstätigkeit sehr schwach sind. Auch steigende staatliche Haushaltsdefizite, die diese Ausgabenlücke vollständig kompensieren oder gar überkompensieren würden, sind im Moment weit und breit nicht in Sicht. In jedem Fall lassen sich die vieldiskutierten Preissteigerungen bei Edelmetallen, Immobilien, Nahrungsmitteln oder Öl, die zum allergrößten Teil spekulativ bedingt sind, wohl kaum auf eine Zunahme der öffentlichen Nachfrage zurückführen.

Eine überschäumende Nachfrage, die zu deutlich steigenden Inflationsraten führen würde, ist also gegenwärtig nicht zu erwarten. Die gerade in Deutschland weit verbreiteten Ängste vor Inflation oder gar Hyperinflation sind damit unbegründet. Die Entscheidung der EZB, unter bestimmten Voraussetzungen unbegrenzt Staatsanleihen von Euro-Krisenländern zu kaufen, ist deshalb auch nicht wegen unkalkulierbarer Inflationsrisiken problematisch, wie hierzulande in vielen Medien behauptet wird. Sie ist vielmehr problematisch, weil sie einen an sich richtigen Schritt an Bedingungen knüpft, die den Misserfolg der Maßnahme geradezu vorprogrammieren. Denn die EZB will einen Anleihekauf nur unter der Voraussetzung vornehmen, dass das betreffende Land ein Hilfsprogramm beim Euro-Rettungsfonds ESM beantragt und sich den damit einhergehenden Spar- und Reformauflagen unterwirft. Die Euro-Währungshüter gehen also nach wie vor davon aus, dass sich Staatshaushalte inmitten einer Rezession durch Sparanstrengungen sanieren lassen, in einer Situation also, in der bereits die privaten Haushalte und Unternehmen massive Sparversuche vornehmen. Da eine solche Politik des Gürtel-enger-Schnallens bei den Staatshaushalten die Wirtschaft nur tiefer in die Krise treibt, ist es verständlich, dass Spanien bislang zögert, einen neuen Antrag auf Hilfen des Rettungsfonds ESM zu stellen. Es ist absurd: Statt das dringend erforderliche Wachstum in den Krisenländern zu fördern, bietet die EZB ihre Hilfe an unter der Bedingung, dass das Wachstum weiter geschwächt und der Schaden damit vergrößert wird. Da hilft es dann wenig, dass die Zinsen, die für Staatsanleihen zu zahlen sind, um ein oder zwei Prozentpunkte sinken.

- Ist die Spanien- und Eurokrise lösbar?

Als bisheriges Resümee lässt sich festhalten: Der Beschluss der EZB, notfalls unbegrenzt Staatsanleihen angeschlagener Euroländer zu kaufen, ist an sich ein Schritt in die richtige Richtung. Dies zeigt sich schon daran, dass allein die Ankündigung von EZB-Chef Mario Draghi, notfalls unbegrenzt zu intervenieren, zu einem Rückgang der Renditen für Staatsanleihen dieser Länder geführt hat. Probleme entstehen jedoch, sobald tatsächlich ein Einsatz des Staatsanleiheprogramms der EZB erforderlich wird: Da die Anleihekäufe an die Bedingung geknüpft sind, dass die Euro-Krisenländer einen Hilfsantrag beim Rettungsfonds ESM stellen und sich anschließend weiteren Restriktionsauflagen unterwerfen, werden dann die positiven Effekte niedrigerer Zinssätze durch die negativen Wirkungen einer verschärften Austeritätspolitik aufgewogen.

Die erste Maßnahme, Spanien (und den anderen Krisenländern) zu helfen, wäre folglich, auf jegliche Auflagen bei einem Kauf von Staatsanleihen durch die EZB zu verzichten, damit eben nicht der Vorteil einer verringerten Zinslast durch den Nachteil weiterer Wachstumseinbußen neutralisiert wird. Natürlich reicht dieser erste Schritt bei weitem nicht aus, um Spanien aus der Krise zu führen. Wie oben erwähnt, ist es darüber hinaus notwendig, in der gegenwärtigen Lage auf einen staatlichen Defizitabbau zu verzichten, um den notwendigen Schuldenabbau im Privatsektor Spaniens voranzutreiben. Längerfristig ist aber insbesondere eine Verbesserung der Leistungsbilanz Spaniens erforderlich.[11] Denn bei einem Leistungsbilanzdefizit lassen sich nicht gleichzeitig öffentliche und private Schulden reduzieren; die Entschuldung des privaten Sektors wird dann zwangsläufig durch eine Verschuldung des Staates erkauft. Je mehr sich die Leistungsbilanz verbessert, desto stärker wird der Staat entlastet, weil bei einem gegebenen Finanzierungsüberschuss des Privatsektors das Defizit der öffentlichen Haushalte umso niedriger ist, je geringer das Leistungsbilanzdefizit ausfällt.

Erst ein Leistungsbilanzüberschuss würde Spanien eine Entschuldung des privaten Sektors und des Staates erlauben, da in diesem Fall die beiden Sektoren Privatsektor und Staat zusammengenommen einen Einnahmenüberschuss in Höhe des Leistungsbilanzüberschusses aufwiesen. Nur ein solcher Einnahmenüberschuss gegenüber dem Ausland (nichts anderes stellt ein Leistungsbilanzüberschuss dar) gäbe Spanien die Möglichkeit, seine immense Auslandsverschuldung abzubauen. Das Gleiche gilt selbstverständlich für die anderen Krisenländer der Eurozone, die bei den bisherigen Überschussländern hoch verschuldet sind: Wollen sie Schulden zurückzahlen, so geht dies nur, wenn im jeweiligen Land der Privat- und der Staatssektor einen Einnahmenüberschuss verzeichnen. Umgekehrt müssten Deutschland und die übrigen Leistungsbilanzüberschussländer gegenüber ihren europäischen Handelspartnern Defizite im Außenhandel zulassen, wenn ein realer Schuldenabbau stattfinden soll, bei dem die Gläubigerländer zumindest einen Teil der Schulden des Auslands zurückerhalten.

Wichtig ist, dass eine Verbesserung der Wettbewerbsfähigkeit und damit der Leistungsbilanz Spaniens (wie aller anderen Krisenländer) nicht durch eine allgemeine Lohnsenkung erfolgen darf. Denn bei sinkenden Einkommen wären viele Arbeitnehmer noch weniger als bisher in der Lage, ihre Kredite zu bedienen, mit der Folge, dass eine wachsende Zahl von Hypothekenschuldnern ihre Wohnungen und Häuser verlöre und die Banken noch mehr faule Kredite in ihren Büchern zu bilanzieren hätten. Die Steuereinnahmen des Staates sänken weiter, die Sozialausgaben wüchsen notgedrungen. An einen Aufschwung der privaten Investitionstätigkeit wäre auf Jahre hinaus nicht zu denken, da die mangelnde Auslastung der Kapazitäten jegliche Gewinnperspektive potenzieller Investoren zunichte machte. Darüber hinaus entstünde bei einer flächendeckenden Lohnsenkung die Gefahr einer Deflation, die zu einer Erhöhung der Realzinsen und der realen Schuldenlast führen und so die Krise Spaniens weiter verschärfen würde.

Aus diesen Überlegungen ergibt sich unmittelbar eine Lösungsstrategie für die Eurokrise: Die Lohnstückkostenpfade müssten im Euroraum in einem Prozess der EWU-weit koordinierten Lohnpolitik umgekehrt werden, d. h. die gesamtwirtschaftlichen Lohnstückkosten Spaniens und der anderen Defizitländer relativ zu denen der Überschussländer solange langsamer wachsen, bis sich die Lohnstückkostenniveaus wieder angeglichen haben. Deutschland müsste vom Inflationsziel der EZB nach oben abweichen (statt 2% ungefähr 3% Preissteigerung tolerieren), die Krisenländer nach unten (1% statt 2%). Die Wettbewerbsfähigkeit der Länder mit Auslandsschulden könnte so allmählich wiederhergestellt werden, so dass die außenwirtschaftlichen Ungleichgewichte beseitigt würden.

Wie realistisch ist ein solches Szenario? Es muss ehrlicherweise eingeräumt werden, dass der hier vorgeschlagene Lösungsweg nur geringe Realisierungschancen besitzt. Auf der anderen Seite hat aber die Europäische Währungsunion bei einer Fortführung der bisherigen Wirtschaftspolitik keine Zukunft mehr. Es bleibt also nur die vage Hoffnung, dass es doch noch zu einer Abkehr von dem desaströsen Austeritätskurs kommt, wenngleich insbesondere in Deutschland kaum Anzeichen für ein Umdenken zu erkennen sind. Möglich wäre allenfalls, dass sich die Euro-Südländer einschließlich Frankreichs koordiniert gegen die ihnen aufgezwungene Austeritätspolitik zur Wehr setzen, zumal Frankreich immer stärker mit in den Abwärtsstrudel gerät: Die seit Monaten wieder stark steigenden Exportüberschüsse Deutschlands gehen zunehmend zulasten Frankreichs; seit 2009 ist der deutsche Überschuss gegenüber Frankreich um etwa die Hälfte angestiegen.

Kommt es nicht bald zu einer Kursänderung der Wirtschaftspolitik in der Eurozone, so bleibt letztlich nur die Möglichkeit, für eine möglichst rasche Beendigung der Währungsunion in ihrer jetzigen Form zu plädieren, um den gewaltigen ökonomischen Schaden, der ohnehin schon Ländern wie Spanien, Griechenland oder Portugal zugefügt wurde, nicht noch zu vergrößern. Dies umso mehr, als auch die politische Zerrüttung im Euroraum in geradezu beängstigender Weise zunimmt; man denke nur an die Häme und den Spott, die sich in den hiesigen Medien fast täglich über die südlichen Euroländer (insbesondere Griechenland) ergießen, und die Wut und Empörung auf der anderen Seite. Es ist keineswegs mehr auszuschließen, dass eine Fortführung der Austeritätspolitik auf Dauer Demokratie und Frieden in Europa ernsthaft gefährdet. Damit sollen die immensen Probleme, die mit einem Ausstieg aus der Währungsunion verbunden sind, nicht geleugnet werden. Vielleicht wäre ein gemeinsamer Austritt der Krisenländer, verbunden mit einer temporären strikten Kontrolle des Kapitalverkehrs, der am wenigsten riskante Weg. In jedem Fall ist es meines Erachtens dringend notwendig, sich mit der Frage, wie eine Auflösung der Währungsunion mit einem Minimum an Friktionen umgesetzt werden könnte, intensiv zu beschäftigen.

Weshalb die Austeritätspolitik in die Sackgasse führt

Sucht man nach Lösungsmöglichkeiten der Spanien- und Eurokrise, so ist eine Untersuchung der Ursachen unerlässlich, denn ohne eine stimmige Diagnose kann es keine erfolgreiche Therapie geben. Tatsächlich handelt es sich bei den wirtschaftlichen Problemen Spaniens, deren letzter Grund in den permanenten Leistungsbilanzdefiziten des Landes liegt, nicht um eine „gewöhnliche“ Rezession, sondern um eine besondere Form der Wirtschaftskrise, die der japanische Ökonom Richard C. Koo als „Bilanzrezession“ („balance sheet recession“) bezeichnet (Koo 2011, 2003). Im Kern beschreibt der Begriff eine Rezession, die – wie in Spanien, aber auch in Irland oder Portugal – nach dem Platzen einer großen Spekulationsblase (hier: einer Immobilienblase) eintritt, wonach der Privatsektor mehrere Jahre lang seine Schulden abzubauen versucht.

Nach Richard Koo entwickelt sich eine Bilanzrezession in folgender Weise: Der Privatsektor baut massiv Schulden auf, indem er mit geliehenen Mitteln Immobilien und/oder andere spekulative Vermögenswerte wie z. B. Rohstoffzertifikate kauft. Mit wachsender Nachfrage steigen die Preise der Vermögenswerte, bis schließlich die Preisblase platzt und der Privatsektor bei sinkendem Vermögen auf einem Berg von Schulden sitzen bleibt (die Vermögenspreise brechen ein, während die Verbindlichkeiten sich nicht verändern). Als Folge beginnen private Haushalte und Unternehmen (einschließlich Banken), ihre Bilanzen zu sanieren, indem sie alle Anstrengungen darauf richten, ihre Ersparnis zu erhöhen oder Schulden zurückzuzahlen. Die Geldpolitik verliert ihre Wirkung, da viele private Wirtschaftsakteure nicht mehr bereit sind, ihre Kreditaufnahme auszuweiten, wie tief auch immer die Zinssätze fallen. Umgekehrt sind zahlreiche Banken nicht daran interessiert, Kredite an Akteure mit Bilanzproblemen zu vergeben, schon gar nicht, wenn sie als Kreditgeber selbst von „Bilanzschäden“ betroffen sind.

Damit aber verringert sich die aggregierte Nachfrage und die Volkswirtschaft stürzt in eine Rezession, eben eine Bilanzrezession. Denn wenn – auch bei Niedrigstzinsen – kaum noch jemand Geld leihen und ausgeben will, verliert die Wirtschaft fortlaufend Nachfrage in Höhe der Ersparnisse und der Nettoschuldenrückzahlungen. Koo verdeutlicht den Prozess an einem Beispiel: Er geht von einer vereinfachten Volkswirtschaft aus, in der ein Haushalt ein Einkommen von $1000 erzielt und eine Sparquote von 10 Prozent aufweist, also $900 ausgibt und $100 spart. In der üblichen Lehrbuchwelt werden die gesparten $100 vom Finanzsektor aufgenommen und an einen Kreditnehmer verliehen. Wenn letzterer die $100 ausgibt, betragen die Gesamtausgaben $1000 ($900 plus $100) bei einem ursprünglich erwirtschafteten Einkommen von $1000 und die Rechnung geht auf. Wenn sich nun aber der Privatsektor entschuldet, gibt es keine Kreditnehmer für die gesparten $100, selbst bei einem Zinssatz von null. Die Ausgaben verringern sich mithin auf nur $900 und da die Ausgaben des einen die Einnahmen des anderen sind, erzielt dieser andere ein Einkommen von $900. Spart er davon gleichfalls 10 Prozent, werden nur $810 ausgegeben. Die gesparten $90 werden wiederum von niemandem geliehen und die Wirtschaft schrumpft auf $810, danach auf $730 usw. (Koo 2011, S. 22). Dieses simple Beispiel verdeutlicht, wie ein Land in eine Depression abgleitet, wenn der Privatsektor über einen langen Zeitraum versucht, seine Schulden abzubauen.

Richard Koos These lässt sich auch auf andere Weise darstellen und erweitern, nämlich anhand einiger einfacher Überlegungen zur volkswirtschaftlichen Saldenmechanik (dazu auch Grunert 2011b). Von der Ausgabenseite betrachtet, setzt sich das Bruttoinlandsprodukt (Y) eines Landes wie folgt zusammen:

Y = C + I + G + (X – M),

wobei C den privaten Konsum, I die privaten Investitionen, G die Staatsausgaben (incl. staatlicher Investitionen), M die Importe und X die Exporte (einschließlich des Nettoeinkommens aus dem Ausland) bezeichnen. Von der Einnahmeseite her gilt:

Y = C + S + T,

wobei S für die Ersparnis und T für die Steuern steht. Die beiden Formeln für Y, also für das BIP, lassen sich gleichsetzen:

C + S + T = Y = C + I + G + (X – M)

Eine Umformung dieser Gleichung führt zu den Finanzierungssalden der drei volkswirtschaftichen Sektoren Privatsektor (Haushalte und Unternehmen, S – I), Staat (T – G) und Ausland (M – X), die sich zu Null addieren:

(S – I) + (T – G) + (M – X) = 0

Der Finanzierungssaldo des Auslands entspricht hierbei der Leistungsbilanz mit umgekehrtem Vorzeichen.

Nach dieser Gleichung steht dem Defizit eines Sektors stets ein gleich großer Überschuss der beiden anderen Sektoren gegenüber. Drückt man die sektoralen Finanzierungssalden in Prozent des BIP aus, so gilt zum Beispiel: Verzeichnet der Staat ein Defizit von 5 Prozent des BIP und der private Sektor einen Überschuss von 2 Prozent, so beträgt das Leistungsbilanzdefizit des betrachteten Landes 3 Prozent (das Ausland weist einen Überschuss von 3 Prozent der inländischen Wirtschaftskraft gegenüber diesem Inland auf).

Die zuletzt angeführte Gleichung lässt sich wie folgt umstellen:

(S – I) = (G – T) + (X – M)

Wendet man dies auf die aktuelle Situation Spaniens an, so wird das Dilemma, in dem sich das Land befindet, schnell deutlich: Der hochverschuldete Privatsektor Spaniens – also die spanischen Haushalte und Unternehmen (incl. der Banken) – hat keine Wahl: Er muss, wie Richard Koo zu Recht herausstellt, seine Schulden abbauen. Dies bedeutet, dass der Privatsektor einen Finanzierungsüberschuss (Einnahmenüberschuss) erzielen will und alles daransetzt, S > I zu erreichen. Ist S > I, so ist die linke Seite der Gleichung und damit auch die rechte Seite positiv, d. h. die Summe aus der Bilanz des Staatssektors und der Leistungsbilanz ist positiv (und gleich der linken Seite). Was aber geschieht bei einem Leistungsbilanzdefizit? Die Gleichung zeigt: Will in einer Volkswirtschaft mit defizitärer Leistungsbilanz (X < M) der Privatsektor insgesamt sparen [4] (S > I), um seinen hohen Schuldenstand zu verringern, so erfordert dies kontinuierliche staatliche Budgetdefizite (G > T). Auf Spanien übertragen: Wenn das Land ein Leistungsbilanzdefizit von beispielsweise 3,7 Prozent des BIP aufweist (wie im Jahr 2011), muss der Staat ein Defizit von mehr als 3,7 Prozent des BIP verzeichnen, damit der Privatsektor einen Überschuss erzielen kann. Tatsächlich aber soll der Staat in Spanien seinen Fehlbetrag nach Vorgabe der Europäischen Kommission drastisch senken und steht zudem vor dem Problem, nur noch gegen hohe Risikoprämien Geld zu erhalten. Versucht der spanische Staat deshalb, seine Defizite z. B. über Ausgabenkürzungen zu reduzieren und nimmt gleichzeitig der Privatsektor einen Schuldenabbau in Angriff, sind diese Sparpläne nicht logisch miteinander vereinbar. Stattdessen führen Ausgabenkürzungen von Staat und privatem Sektor zu einer sinkenden aggregierten Nachfrage, so dass Output und erwirtschaftetes Einkommen fallen. Dies wiederum verringert nicht nur die Sparmöglichkeiten des Privatsektors, sondern verschlechtert auch über die automatischen Stabilisatoren den staatlichen Finanzierungssaldo.[5] Allein die Leistungsbilanz verbessert sich, da die Importe Spaniens zurückgehen (die Importausgaben sind eine Funktion des inländischen Einkommenswachstums).[6] Die Rezession verschärft sich und die Banken müssen weit höhere Abschreibungen vornehmen als geplant. Um die neu auftretenden Haushaltslöcher zu stopfen, werden dann weitere staatliche Sparprogramme aufgelegt, was die nächste Runde eines ökonomischen Teufelskreises von abnehmendem Wachstum, zunehmender Arbeitslosigkeit, sinkenden Steuereinnahmen, steigenden Budgetdefiziten etc. einleitet.

Literatur

- Bergheim, S. (2007): Spanien 2020 – die Erfolgsgeschichte geht weiter, in: Deutsche Bank Reseach, 11. September, Frankfurt [PDF – 261 KB]. letzter Zugriff: 15.11.2012

- Borio, C./ Disyatat, P. (2009): Unconventional monetary policies: an appraisal, in: BIS Working Papers, No. 292, November

- Disyatat, P. (2010): The bank lending channel revisited, in: BIS Working Papers, No. 297, Februar

- DGB (2012): Spanien: Kürzungspolitik führt in die Katastrophe, in: klartext 37, letzter Zugriff: 15.11.2012

- Eurostat (2012): newsrelease euroindicators [PDF – 126 KB], letzter Zugriff: 15.12.2012

- EZB (2008): Monatsbericht Juli, Frankfurt

- EZB (2012): Press Release, 6.9.2012, ECB, letzter Zugriff: 15.11.2012

- Flassbeck, H. (2010): Die Marktwirtschaft des 21. Jahrhunderts, Frankfurt/Main

- Flassbeck, H./Spiecker, F. (2012): Falsche Diagnose, falsche Therapie – wie die Politik in der Eurokrise dank falscher Theorie versagt, in: WISO, Nr. 2, S. 15-26

- Fullwiler, S. (2012): Krugman’s Flashing Neon Sign, in: New Economic Perspectives, letzter Zugriff: 15.11.2012

- Grunert, G. (2011a): Das absurde deutsche Exportmodell, in: Politik unterrichten, Heft 1, S. 14-20 [PDF – 363 KB], letzter Zugriff: 15.11.2012

- Grunert, G. (2011b): Nach dem Schuldenabkommen – neue Hoffnung für Griechenland und den Euro?, in: Paukos, Ausgabe 2/2011 [PDF – 1.4 MB], letzter Zugriff: 15.11.2012

- Horn, G./ Lindner, F./ Niechoj, T./ Sturm, S./ Tober, S./ Truger, A./ Will, H. (2011): Herausforderungen für die Wirtschaftspolitik 2011 – Der Euroraum in Trümmern?, in: IMK Report Nr. 59, Januar

- Horn, G./ Lindner, F./ Tober, S./ Watt, A. (2012): Quo vadis Krise? Zwischenbilanz und Konzept für einen stabilen Euroraum, in: IMK Report 2012

- Koo, R. C. (2003): Balance Sheet Recession: Japan’s Struggle with Uncharted Economics and its Global Implications, Clementi Loop, Singapore

- Koo, R. C. (2011): The world in balance sheet recession: causes, cure, and politics, in: real-world economics review, no. 58, S. 19-37 [PDF – 755 KB], letzter Zugriff: 15.11.2012

- Makro-Konsortium (2012): Fiskalpakt belastet Euroraum, in: IMK Report 71, März

- Minsky, H. P. (1980): Chapter II: The Sky Did Not Fall in 1975: The Impact of Big Government, in: Hyman P. Minsky Archive. Paper 311, letzter Zugriff: 15.11.2012

- Minsky, H. P. (1982): The Financial-Instability Hypothesis: Capitalist Processes and the Behavior of the Economy, in: Kindleberger, C. P./ Laffargue, J.-P (eds.), Financial Crises – Theory, History, and Policy, Cambridge, S. 13-39

- Minsky, H. P. (1986): Stabilizing an Unstable Economy, New Haven and London

- Minsky, H. P. (1995): Financial Factors in the Economics of Capitalism, in: Journal of Financial Services Research, 9, S. 197-208

- Minsky, H. P. (2008): John Maynard Keynes, New York

- Mitchell, B. (2009a): Building bank reserves will not expand credit, letzter Zugriff: 15.11.2012

- Mitchell, B. (2009b): Building bank reserves is not inflationary, letzter Zugriff: 15.11.2012

- Mitchell, B. (2010): Questions and Answers 1, letzter Zugriff: 15.11.2012

- Mitchell, B. (2012): A lost generation in Europe is being deliberately created by the elites, letzter Zugriff: 15.11.2012

- OECD (2005): Observer: Spain’s economy, No. 249, May

- Papadimitriou, D. B./Wray, L. R. (2012): Euroland’s Original Sin, in: Levy Economics Institute of Bard College, Policy Note, 8

- Polleit, T. (2012): Mit dem ESM in die Euro-Inflationsgemeinschaft, in: Anleihen Monitor, 25.9.2012

- Projektgruppe Gemeinschaftsdiagnose (2012): Gemeinschaftsdiagnose Herbst 2012: Eurokrise dämpft Konjunktur – Stabilitätsrisiken bleiben hoch, München

- Sánchenz, F. R. (2012): Youth Unemployment in Spain – Situation and Policy Recommendations, Friedrich-Ebert-Stiftung, International Dialogue

- Tobin, J. (1963): Commercial Banks as Creators of “Money”, in: Carson, D. (ed.), Banking and Monetary Studies, Homewood, S. 408-419

- Wray, L. R. (1998): Understanding Modern Money – The Key to Full Employment and Price Stability, Cheltenham

- Wray, L. R. (2012): Modern Money Theory – A Primer on Macroeconomics for Sovereign Monetary Systems, New York

[«1] Die Abschnitte 2, 4 und 5 basieren auf einem Artikel, den ich Anfang 2012 für die Gewerkschafts-Zeitschrift „Paukos“ verfasst habe. Für wertvolle Anregungen dazu möchte ich mich sehr herzlich bei Friederike Spiecker bedanken.

[«2] Gemeint sind hier reine Finanztransaktionen, die keinen Einfluss auf die Höhe der Netto-Auslandsposition eines Landes – hier Deutschlands – haben (anders als Leistungstransaktionen, also etwa Leistungsbilanzüberschüsse oder –defizite eines Landes, die zu einer Veränderung der Netto-Auslandsposition der Gesamtheit der Inländer führen). Ein einfaches Beispiel ist eine deutsche Bank, die einem Einwohner Spaniens ein Hypothekendarlehen gewährt. Obwohl auch bei ihnen (neue) Gläubiger- und Schuldnerbeziehungen entstehen, lösen reine Finanztransaktionen als solche im Euroraum noch keine Krisen aus. Sie werden aber dann zum Problem, wenn sie bestehende Fehlentwicklungen (wie die Blasenbildung in Spanien) fördern und verstärken.

[«3] Ermöglicht wird dies durch TARGET2, das elektronische Zahlungssystem des Eurosystems, über das Kreditinstitute grenzüberschreitende Geldgeschäfte durchführen. Alle privaten Geldüberweisungen zwischen den Euroländern schlagen sich dabei in den Notenbank-Bilanzen nieder. Überweist ein Spanier Geld nach Deutschland, so verzeichnet die spanische Zentralbank anschließend eine Verbindlichkeit gegenüber der Europäischen Zentralbank und umgekehrt die Bundesbank in gleicher Höhe eine Forderung gegen die EZB. (Die hinter TARGET2 stehende Bilanzmechanik ist einfach zu verstehen: Wenn das Zentralbankguthaben einer Geschäftsbank, das eine Verbindlichkeit einer bestimmten nationalen Zentralbank A darstellt, mittels TARGET2 in ein Zentralbankguthaben einer anderen Geschäftsbank bei einer anderen nationalen Zentralbank B umgewandelt wird, verringern sich bei Zentralbank A die Einlagen auf der Passivseite, während sie bei Zentralbank B ansteigen. Damit sich das Eigenkapital der beiden nationalen Zentralbanken nicht verändert, werden Ausgleichsbuchungen vorgenommen, d. h. es wird bei Zentralbank A eine TARGET2-Verbindlichkeit auf der Passivseite und bei Zentralbank B eine TARGET2-Forderung auf der Aktivseite verbucht.)

Seit der Krise 2008 haben sich in den TARGET2-Bilanzen der Notenbanken gravierende Ungleichgewichte herausgebildet, wobei die TARGET-Salden zu einem erheblichen Teil die Kapitalflucht aus Spanien und aus den anderen Euro-Krisenländern widerspiegeln. Vgl. auch Flassbeck/Spiecker 2012, S. 20f; Horn et al. 2012, S. 16.

[«4] Unter „Sparen“ ist hier die Geldvermögensbildung als Differenz zwischen den Einnahmen in einer Zeitperiode und den Ausgaben in derselben Zeitperiode zu verstehen. Gibt ein Sektor (oder Wirtschaftssubjekt) in einer Periode weniger aus, als er einnimmt, so erzielt er einen Einnahmenüberschuss, d. h. er „spart“. Dieser Einnahmenüberschuss erhöht dann entweder den schon vorhandenen Geldvermögensbestand oder er ermöglicht es, den Schuldenstand zu reduzieren.

[«5] Die Bilanz des Staatssektors errechnet sich aus Einnahmen minus Ausgaben. Oder etwas genauer (z. B. Mitchell 2010): Bilanz des Staatssektors = (Steuereinnahmen + andere Einnahmen) – (Sozialausgaben + andere Ausgaben). Steuereinnahmen und Sozialausgaben bewegen sich gegenläufig zueinander: Bei schwacher Wirtschaftsentwicklung sinken die Steuereinnahmen und steigen die Sozialausgaben, so dass sich die Bilanz des Staatssektors in Richtung Defizit (bzw. eines steigenden Defizits) bewegt. Bei kräftigem Wirtschaftswachstum steigen die Steuereinnahmen und fallen die Sozialausgaben, so dass die Bilanz des Staatsektors zunehmend positiv wird. Diese Schwankungen in der Neuverschuldung des Staates (ohne dass über politische Entscheidungen Staatsausgaben oder Steuersätze verändert werden), die einen stabilisierenden Einfluss auf die wirtschaftliche Entwicklung ausüben, werden als automatische Stabilisatoren bezeichnet.

[«6] Zu betonen ist aber, dass der Importrückgang einer einbrechenden Volkswirtschaft keine dauerhafte Verbesserung der Handelssituation mit sich bringt, da bei jedem wieder aufkommenden Wachstum das Importproblem erneut auftaucht, solange die Preise nicht deutlich gefallen sind.

[«7] Der US-amerikanische Ökonom Hyman Minsky hat diesen Prozess des massiven, gleichzeitigen Verkaufs von „assets“, ihren daraus resultierenden Preisverfall und die ökonomischen Folgen oft beschrieben: „As businesses, households, and financial institutions try to compensate for the shortfall in their cash flows by selling assets, i.e., as they try to make position by selling out position, a serious decline in the market price of both financial and capital assets can result. Such declines lower the mark to market net worth of economic units and adversely affect the demand for consumption and investment output” (Minsky 1995, S. 199). Vgl. z. B. auch Minsky 1982, S. 35f, und Minsky 2008, S. 112f.

[«8] Bereits Minsky hatte erkannt, dass eine Entschuldung des Privatsektors der Unterstützung durch ein entsprechend hohes Staatsdefizit bedarf. In der Nachkriegsperiode war diese staatliche Unterstützung zunächst auch gegeben: „Earlier in the post-World War II epoch, during the era of active contracyclical fiscal policies, aggregate profits tended to rise during the recession phases of business cycles due to increase in the government’s deficit. With aggregate profits stabilized and even rising, a reduction in private debts, induced by various “crunches“ in financial markets, took place in an orderly fashion.” (Minsky 1995, S. 205) Vgl. auch Minsky 1980, S. 45f, und Minsky 1986, S. 36f.

[«9] Hyman Minsky stellt hierzu mit Recht fest: „Banks are important exactly because they do not operate under the constraint of a money lender – banks do not need to have money on hand in order to lend money“ (Minsky 1986, S. 249). Banken vergeben also als Kredite nicht das Geld, das sie zuvor von irgendwelchen Sparern erhalten haben. Vielmehr schaffen sie es „aus dem Nichts“: Gewährt eine Geschäftsbank A einem Kunden einen Kredit über 10 000 Euro, so schreibt sie ihm diesen Betrag auf dessen Girokonto gut (sie braucht dazu weder vorherige Depositen noch Bargeld im Tresor). Damit ist Giralgeld entstanden, über das der Kunde verfügen kann, indem er beispielsweise den gutgeschriebenen Betrag für eine Überweisung nutzt. Natürlich ist die Bank durch die „Geldschöpfung“ nicht „reicher“ geworden: Sie hat jetzt zwar in ihrer Bilanz auf der Aktivseite eine Kreditforderung gegen den Kunden, dem steht aber in gleicher Höhe auf der Passivseite die Einlage des Kunden als Verbindlichkeit gegenüber.

Trotz ihrer Fähigkeit, einen Kredit und ein Depositum „aus dem Nichts“ zu schaffen, müssen Geschäftsbanken ihren Forderungsbestand „finanzieren“. Nehmen wir in einem stark vereinfachenden Beispiel an, der Kunde der Bank A zahlt die 10 000 Euro, die er als Kredit erhalten hat und die ihm auf seinem Girokonto gutgeschrieben wurden, an einen Autohändler, der sein Bankkonto bei einer anderen Bank B hat. Bank B schreibt dem Autohändler die 10 000 Euro auf dessen Girokonto gut. Sie hat damit auf der Passivseite ihrer Bilanz das Giro-Guthaben des Autohändlers von 10 000 Euro als Verbindlichkeit, dem steht jedoch auf der Aktivseite eine Forderung gegen Bank A in gleicher Höhe gegenüber, d.h. Bank A schuldet Bank B 10 000 Euro an Reserven. Wie kann sich Bank A diese Reserven beschaffen, wenn sie nicht darüber verfügt? Eine Möglichkeit ist, Reserven von anderen Banken oder von der Zentralbank zu leihen. Am kostengünstigsten ist für die Banken im Allgemeinen das Einwerben von Einlagen. Obwohl Banken also keine vorherigen Depositen benötigen, um Kredite vergeben zu können, sammeln sich andererseits bei einer Kreditausweitung zusätzliche Depositen bei den Banken an (vgl. dazu auch die Ausführungen im Kasten), so dass für die Banken die Notwendigkeit, sich bei der Zentralbank zu refinanzieren, sinkt. Vgl. zu den technischen Einzelheiten der Kreditvergabe von Banken und der Geldtransfers zwischen Banken die Darstellung bei Fullwiler 2012 und Wray 2012, S. 92-97.

[«10] Gegenwärtig verfügen die Banken sogar über erweiterte Möglichkeiten: Seit der Finanzkrise können sie sich bei der EZB Notenbankgeld in unbegrenzter Höhe zum derzeitigen Leitzins von 0,75 Prozent leihen.

[«11] Zwar konnte Spanien seine Leistungsbilanzdefizite seit 2008 abbauen (nachdem sie im Jahr 2007 noch 10 Prozent des BIP betrugen); dies erfolgte jedoch nicht auf der Grundlage von Wachstum und reicht keineswegs aus. So zeigt sich beispielsweise bei der Betrachtung der Ex- und Importe von Waren im Handel zwischen Spanien und Deutschland, dass Spanien sein Handelsbilanzdefizit mit Deutschland nicht über wachsende Exporte, sondern vor allem durch die krisenbedingt eingebrochenen Importe verbessert hat. Vgl. z.B. DGB 2012.

")