Die Umverteilung von unten nach oben durch die Steuerpolitik

Im Rahmen des Projekts „Für einen produktiven und solide finanzierten Staat” hat die Friedrich-Ebert-Stiftung in drei Studien die Entwicklung der Einnahmen, der Ausgaben und der Effizienz des Staates untersuchen lassen.

Ich fand die Ergebnisse interessant für unsere Leserinnen Leser, deshalb erlaube ich mir die Studien in einer kleinen Fortsetzungsserie zusammen zu fassen.

In einem ersten Teil referiere ich einen Teil der Studie von Margit Schratzenstaller [PDF – 492 KB], in der sie sich der Frage angenommen hat, wie sich die Steuern und Abgaben vor allem im Verlauf des zurückliegenden Jahrzehnts des „Steuersenkungswahns“ (R. Hickel) entwickelt haben. Die Studie zeigt, wie Umverteilung von unten nach oben gerade auch durch die Steuerpolitik stattgefunden hat. Von Wolfgang Lieb.

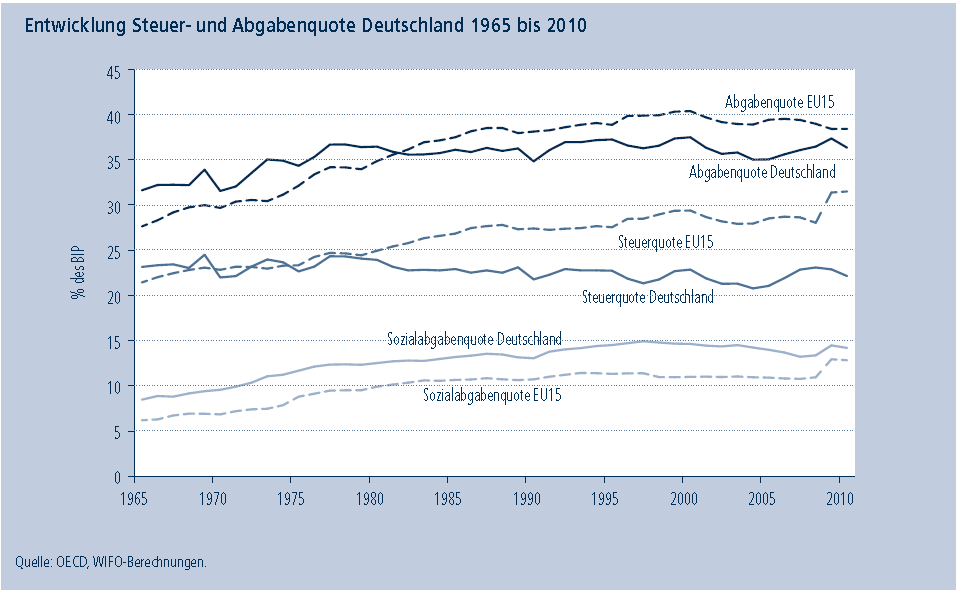

Die Autorin der Studie zeigt zunächst, dass – entgegen ständiger Behauptungen interessierter politischer Kreise – die Steuerquote (also der Anteil der Steuern am BIP) in Deutschland vor allem auch im EU-Vergleich kontinuierlich zurückgegangen ist und dieser Rückgang andererseits durch steigende Sozialversicherungsabgaben ausgeglichen wurde.

(Abgrenzung OECD)

Die gesamte Abgabenquote (Einnahmen aus Steuern und Sozialversicherungsbeiträgen) ist im letzten Jahrzehnt bis auf die Jahre der Finanzkrise gesunken und liegt unterhalb der Quote in den EU-15. (Und zwar sowohl nach der Berechnung des Europäischen Systems der Volkswirtschaftlichen Gesamtrechnungen (ESVG) als auch nach der Abgrenzung der OECD.)

Auch die Steuerquote ging tendenziell zurück und liegt bei 23 Prozent des BIPs. Sie liegt deutlich unter dem EU-15-Durchschnitt.

Entgegen des „Mythos von den zu hohen Lohnnebenkosten“ ist die Abgabenquote insgesamt seit den 1970er Jahren weitgehend konstant geblieben, die Steuerquote ging tendenziell zurück.

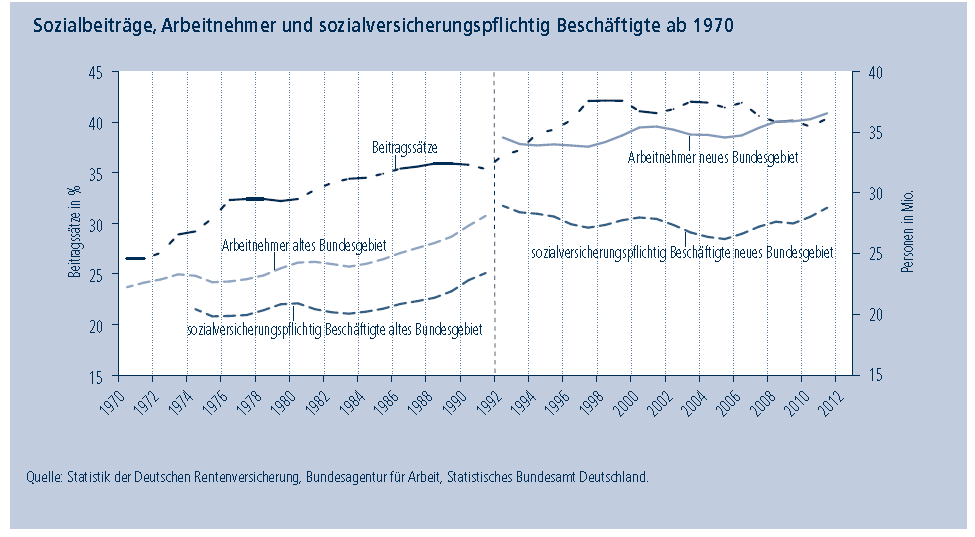

Die Sozialbeitragsquote stieg allerdings an. Dieser Anstieg erklärt sich vor allem aus dem aufgrund der deutschen Wiedervereinigung wachsenden Finanzierungsbedarfs in der Arbeitslosen- und Rentenversicherung und durch die Einführung der Pflegeversicherung. Der vorübergehende Anstieg ab 2008 erklärt sich vor allem durch den beträchtlichen Wachstumseinbruch in Folge der Finanzkrise. Auf der Finanzierungsseite belasteten die schwachen Lohnzuwächse und der Erosion sozialversicherungspflichtiger Beschäftigung die Sozialsysteme.

Siehe zur Entwicklung der Sozialbeiträge und der sozialversicherungspflichtigen Beschäftigung:

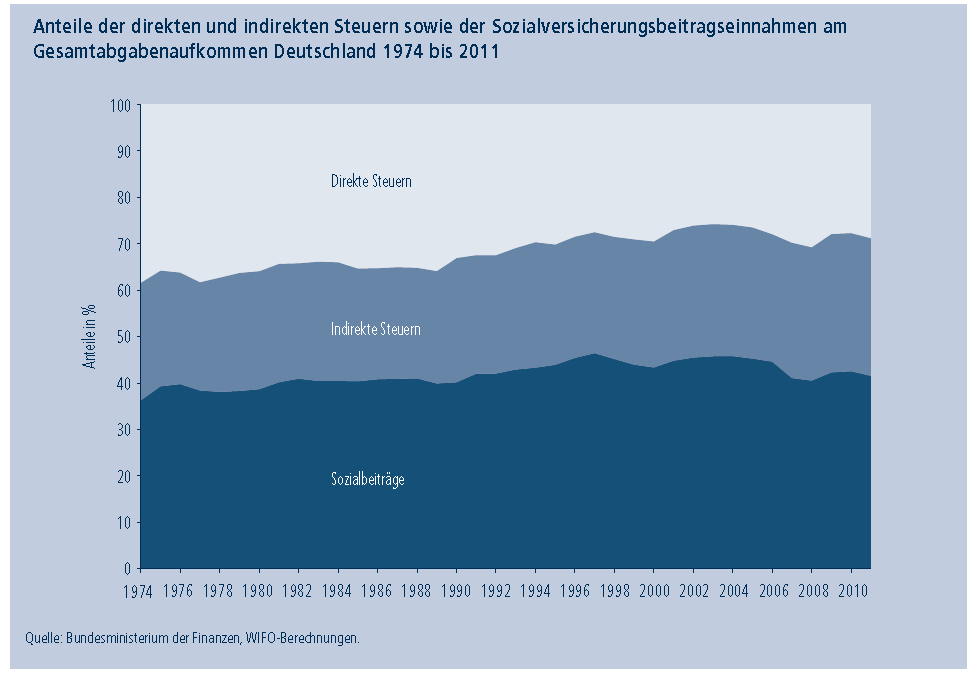

Betrachtet man die gesamte Abgabenbelastung (direkte und indirekte Steuern sowie Sozialversicherungsbeitragseinnahmen), so ist das Gewicht der Sozialversicherungsbeiträge gestiegen:

Die Grafik zeigt, dass an der gesamten Abgabenbelastung die Sozialbeiträge seit 1974 von einem Anteil von 36,3 Prozent auf 41,6 Prozent im Jahre 2011 gestiegen sind, die direkten Steuern im gleichen Zeitraum von 38,8 Prozent auf 28,8 Prozent gesunken und die indirekten Steuern von 25,3 Prozent auf 29,6 gewachsen sind.

Dennoch lag die gesamte deutsche Abgabequote unter dem Durchschnitt der alten EU-Länder.

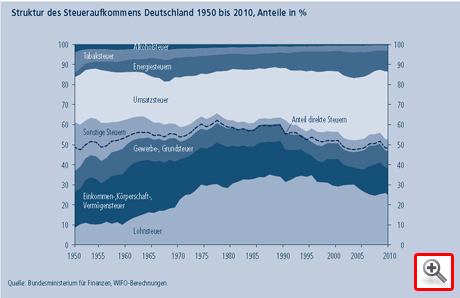

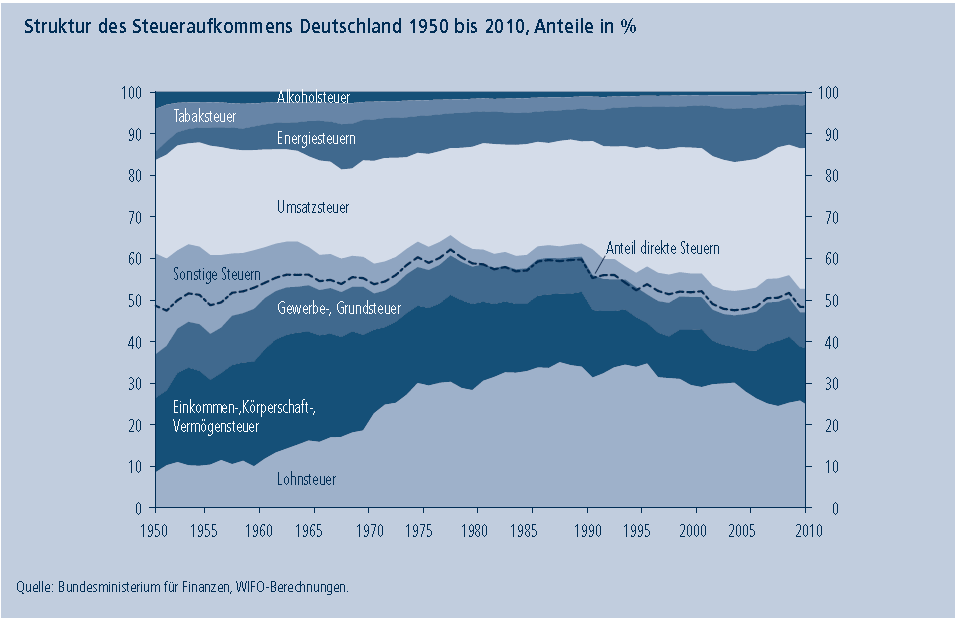

Zum Steueraufkommen

Die Zusammensetzung des Steueraufkommens hat sich stark verändert. Das hat folgende Gründe:

- Die Spitzensteuersätze der Lohn- und Einkommensteuer wurden deutlich gesenkt

Der Spitzensteuersatz bei der Einkommensteuer lag seit den 1950er Jahren bis 1974 und dann wieder ab 1990 bis 2004 bei 53% zwischenzeitlich von 1975 bis 1989 sogar bei 56%. Er wurde ab 2005 auf 42% gesenkt.

- Die Besteuerung von Kapitalerträgen wurde massiv reduziert

Ab Anfang der 1980er Jahre lag der Anteil der Kapital- und vermögensbezogenen Steuern unter einem Fünftel des Steueraufkommens, bis Mitte der 1990er Jahre ging er auf ein Zehntel zurück. Seither schwankt er zwischen zehn Prozent und 15 Prozent des gesamten Steueraufkommens.

Zentrale Ursache dieser längerfristigen Entwicklung waren wiederholte Reduktionen der Einkommen- und Körperschaftsteuersätze sowie die schrittweise Abschaffung einzelner vermögensbezogener Steuern (allgemeine Vermögensteuer, Börsenumsatzsteuer, Gesellschaftsteuer, Gewerbekapitalsteuer) bzw. deren Erosion (Grundsteuer, Erbschaft- und Schenkungsteuer).

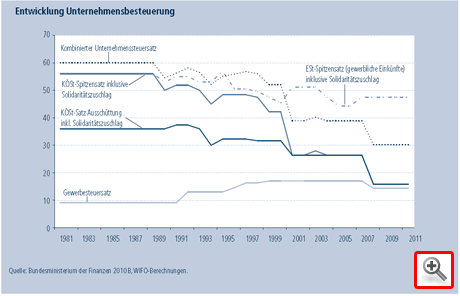

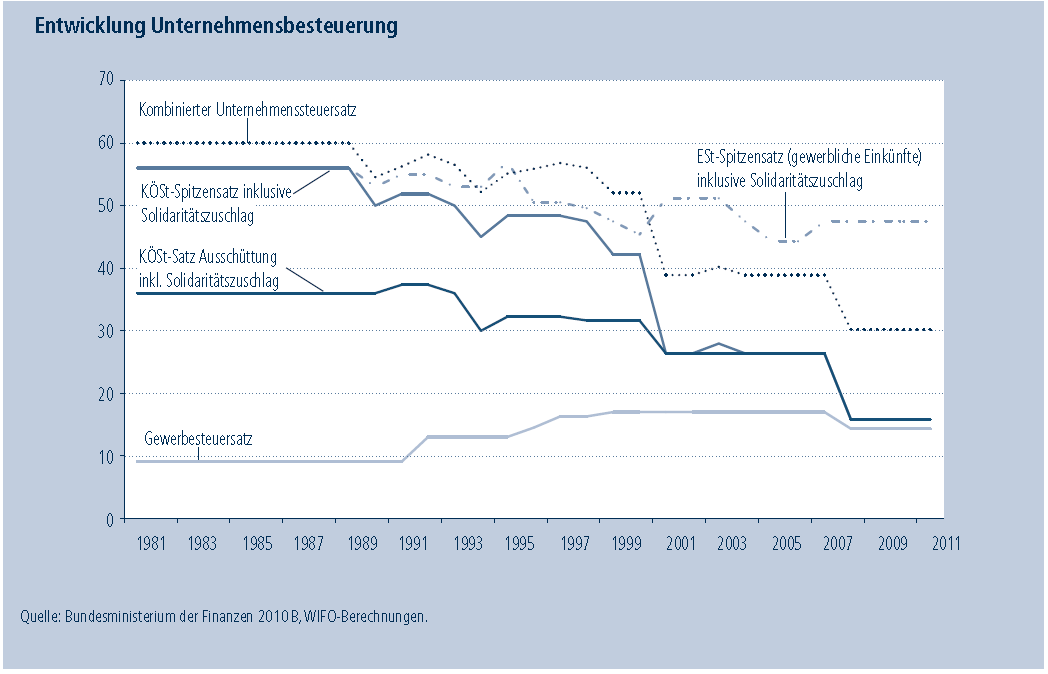

Auch die Unternehmenssteuersätze wurden vor allem im letzten Jahrzehnt erheblich gesenkt.

Der Körperschaftssteuersatz lag 1997 noch bei 56 Prozent, wurde in den 1990er Jahren auf 40 Prozent und ab 2001 auf 25 Prozent abgesenkt.

Darüber hinaus hat Rot-Grün die Körperschaft- und Gewerbesteuerfreiheit für Gewinne aus der Veräußerung von Anteilen durch Kapitalgesellschaften sowie für Dividendenausschüttungen zwischen Kapitalgesellschaften durchgesetzt.

2008 wurde der Körperschaftssteuersatz schließlich auf 15 Prozent verringert.

Der Einkommensteuerspitzensatz auf gewerbliche Einkünfte für Personenunternehmen wurde von 56 Prozent auf 47,5 Prozent gesenkt.

Die Personenunternehmen konnten darüber hinaus die Gewerbesteuer faktisch im Rahmen der Einkommensteuer anrechnen.Siehe zur Entwicklung der Unternehmensbesteuerung:

- Verschiebung der Besteuerung auf den Verbrauch (indirekte Steuern)

Gegenläufig zur Einkommensteuer und zu den Unternehmenssteuern stiegen die Verbrauchssteuern, also die Mehrwertsteuer (inzwischen mit einem Anteil von einem Drittel die aufkommensstärkste Einzelsteuer) oder die Besteuerung des Energieverbrauchs („Öko-Steuer“).

Den größten Batzen brachte die über die „Merkel-Steuer“ hinausgehende Umsatzsteuererhöhung um 3 Prozentpunkte von 16 auf 19 Prozent sowie die Erhöhung der Versicherungssteuer um gleichfalls 3 Prozentpunkte. Die Mehreinnahmen sollten zur Senkung des Arbeitslosenbeitrags und zur Haushalskonsolidierung eingesetzt werden.

Die Erhöhung der Tabaksteuer sollte der Finanzierung versicherungsfremder Leistungen Krankenversicherung und zur Verteidigung Deutschlands am Hindukusch herhalten.

Das Mehraufkommen bei den indirekten Steuern belief sich insgesamt auf 40,7 Milliarden Euro. Ungefähr die Hälfte ging in die Senkung bzw. Stabilisierung von Sozialversicherungsbeiträgen, der Rest in die Budgetsanierung.

Da die Verbrauchsteuern für alle gleich hoch und eben nicht (wie bei der Einkommensteuer) progressiv sind, wurden die umverteilende Wirkung der Staatseinnahmen und damit auch eine umverteilende Finanzierung der öffentlichen Aufgaben geschwächt.

Es hat eine Verschiebung von der Besteuerung der Einkommen hin zu einer Besteuerung des Verbrauchs stattgefunden. Das Prinzip, dass „starke Schultern mehr tragen sollen“ spielt beider Staatsfinanzierung eine immer geringere Rolle. Damit wurde die Einkommensungleichheit in Deutschland vertieft.

Siehe zur Struktur des Steueraufkommens:

Im internationalen Vergleich tragen vermögensbezogene Steuern in Deutschland wenig zur Finanzierung der Staatsaufgaben bei: Ihr Anteil am Gesamtabgabenaufkommen lag 2009 bei 2,3 Prozent; 1980 waren es noch 3,3 Prozent. In der EU15 stieg dagegen der Anteil der vermögensbezogenen Steuern an den Gesamtabgaben zwischen 1980 und 2009 von 4,2 Prozent auf 5,1 Prozent, in der OECD von 5,3 Prozent auf 5,5 Prozent.

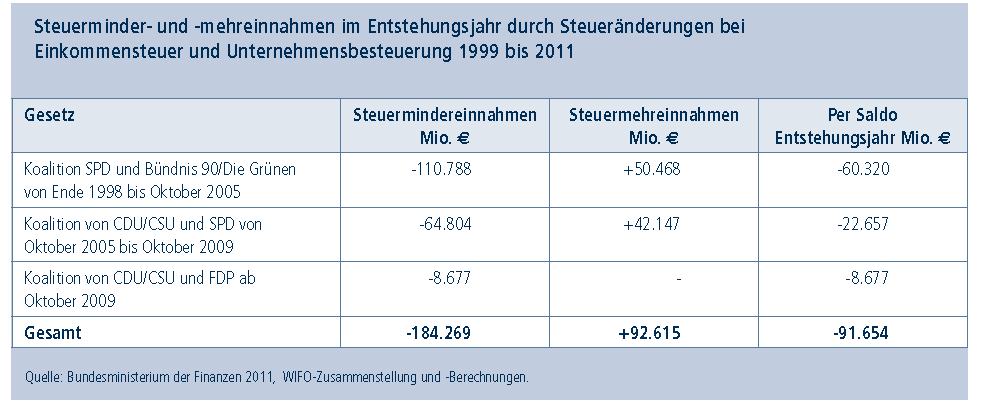

Mindereinnahmen von ca. 71 Milliarden

Die Reformen des Steuer- und Abgabensystems seit 1999 verursachten Mindereinnahmen von ca. 71 Milliarden Euro. Diese Summe setzt sich aus Mindereinnahmen im Bereich Einkommens- und Unternehmensbesteuerung von 92 Milliarden Euro sowie von Mehreinnahmen aus Verbrauchssteuern in Höhe von 41 Milliarden Euro, von denen jedoch die Hälfte für die Senkung bzw. Stabilisierung der Sozialversicherungsbeiträge verwendet wurde, zusammen.

Nun wurde ja der „Steuersenkungswahn“ (Rudolf Hickel) vor allem mit dem internationalen oder zumindest europäischen Steuerwettbewerb begründet. Dieser Wettbewerb fand auch tatsächlich statt und führte aber überall zu einer Verschlechterung der Finanzierung öffentlicher Aufgaben. Dementsprechend hat sich das reale Wachstum der Staatsausgaben in Deutschland deutlich verlangsamt. Nur noch Spanien und Luxemburg wenden innerhalb der EU-15 einen geringeren Teil des BIPs für öffentliche Leistungen auf. der Bei Bemühungen um eine Steuerkooperation oder einer Steuerharmonisierung stößt man innerhalb der EU jedoch auf eine Fehlanzeige.

Das Fazit der Autorin:

„Die unternehmerischen Einkünfte sowie die Gewinne der Kapitalgesellschaften wurden deutlich entlastet. Das Gewicht der Einnahmen aus indirekten Steuern und Sozialversicherungsbeiträgen steigt dagegen. Sie haben tendenziell eine (indirekt) regressive Wirkung, belasten also geringe Einkommen überdurchschnittlich, höhere

Einkommen dagegen unterdurchschnittlich stark.

Der Bedeutungsgewinn indirekter Steuern und von Sozialversicherungsabgaben mit ihren (indirekt) regressiven Belastungsverläufen kann auch als Schwächung des Leistungsfähigkeitsprinzips gesehen werden.“

Um es weniger wissenschaftlich, sondern politisch auszudrücken: Die Steuerpolitik hat die Umverteilung von unten nach oben vorangetrieben und die Lasten der Staat- und Sozialausgaben von den starken auf die schwachen Schultern verlagert.

P.S.: Bei nächster Gelegenheit werde ich über weitere Teile der Studie und über die beiden anderen Abhandlungen berichten, also über die Entwicklung der Staatsausgaben und ihre wichtigsten Einflussfaktoren, sowie über die Effizienz der staatlichen Leistungen.