Den Kapitalmarkt effizienter organisieren – Konversion ist angesagt (Teil I)

Am 25. November konnten Sie in den NachDenkSeiten lesen: „Ist die Geldschwemme Ursache der Finanzmarktkrise? Ein Anstoß zu ein paar Zweifeln an einer gängig werdenden These.“ Dieser Beitrag führte zu einer teilweise heftigen Diskussion. Insbesondere meine Zweifel an der häufig wiederholten Annahme, die ungerechte Einkommensverteilung habe eine Geldschwemme verursacht, die wiederum verantwortlich sei für die Aufblähung der Finanzmärkte und die jetzige Krise, stießen auf Widerstand und Kritik. – Meine Zweifel sind nicht beseitigt. Die so oft wiederholte Vorstellung, die miserable Einkommensverteilung habe zu einer Art Geldschwemme und damit zur Finanzkrise geführt, lenkt eher von der Diagnose der wichtigeren Ursachen und damit von der richtigen Therapie ab. – Es ist jetzt notwendig, den Kapitalmarkt auf notwendige Funktionen zu beschränken und ihn von dem Element der Spekulation, den dafür forcierten Vermögenstransaktionen und überhöhten Renditevorstellungen zu befreien. Diese Beschränkung auf die notwendigen Aufgaben stellt die Volkswirtschaften vor ein ähnliches Problem wie bei der Rüstungskonversion. Albrecht Müller.

Vorbemerkung:

Ursprünglich sollte hier ein umfassender und kompakter Bericht über Beobachtungen zur gegenwärtigen Diskussion um die Finanzkrise folgen. Aber das wird so viel Text, dass eine Aufsplittung sinnvoll erscheint und übrigens auch lesefreundlicher ist.

Dieser Teil I enthält nach einer Replik auf die im November begonnene Debatte um die „Geldschwemme“ schwerpunktmäßig Ausführungen zu folgenden Themen:

- Die weit gehend aus dem Blick geratene spekulative Entwicklung der Aktienbörsen

- Die gigantischen Schneeballsysteme

- Kriminelle Energie ist groß im Spiel

- Unglaubliche Dimensionen der Spekulation – und schon jetzt unglaubliche Dimension der Rettungsschirme

- Das schlimme Ende kommt wahrscheinlich noch, die wirklichen Risiken werden uns vermutlich nicht genannt. Aber die Zumutungen zeichnen sich ab.

Texte zu weiteren Themen folgen später.

- Replik zur Rolle der Einkommensumverteilung zu Gunsten der oberen Einkommen und zur „Geldschwemme“

Vor die Klammer gezogen noch einmal die Feststellung: Die Einkommensverteilung und Vermögensverteilung hat sich in den letzten 25-30 Jahren fast stetig miserabel entwickelt. Darüber gibt es keinen Streit. Auch darüber nicht, dass diese ungerechte Verteilung schlimme Folgen für unsere Volkswirtschaft (Stagnation der Masseneinkommen und mangelhafte Binnennachfrage z.B.) und für unsere Gesellschaft hat. Sie ist tiefer gespalten denn je. Von „Chancengerechtigkeit“ kann man auch nicht annähernd sprechen, von Chancengleichheit sowieso nicht. Die Bessergestellten und die Kinder der Bessergestellten haben dank Vermögen, guten Einkommen und daraus abgeleiteten Beziehungen um vieles höhere Chancen als die anderen. Auch das ist ein fundamentaler Angriff auf die Lebensfähigkeit von Demokratie.

Fazit: Die eingetretene Einkommens- und Vermögensverteilung ist skandalös. Um dies festzustellen und dagegen anzugehen bedarf es nicht der ergänzenden Behauptung, diese Einkommensverteilung sei die Hauptursache der Finanzkrise.

Und noch eine Feststellung vorweg, die zur Differenziertheit und Entschärfung der Debatte beitragen soll: Selbstverständlich haben auch nach meiner Einschätzung die hohen Zuwächse des Einkommens und Vermögens bei den Besser- und Spitzenverdienern die zum spekulativen Einsatz verfügbaren Mittel vermehrt und damit auch ihren Teil zur Finanzkrise beigetragen. Dass aber die Vermehrung, also die Veränderung verfügbarer Geldvermögen die Hauptursache der Finanzkrise gewesen sei, ist damit nicht gesagt.

Zum Spekulieren und zur Perversion des Kapitalmarktes in ein Spielkasino bedarf es der Zuwächse nicht. Dazu reichten und reichen die hohen Bestände an Geldvermögen. Diese Bestände waren in der fraglichen Zeit immer um vieles höher als die Zuwächse.

(An dieser Stelle unterbreche ich den Disput um diese Frage und verschiebe den gesamten Text der „Replik zur Rolle der Einkommensumverteilung zu Gunsten der oberen Einkommen und zur „Geldschwemme“ in den Anhang A, d. Verf.)

- Wir haben die Finanzkrise vor allem einer Verselbstständigung und Ausweitung des Kapitalmarkts jenseits seiner genuinen Aufgaben zu verdanken.

Anders als es bei manchen geschätzten Autoren üblich ist, teile ich die pauschale Unterscheidung zwischen Realwirtschaft einerseits und Finanzwirtschaft andererseits nicht. Ein Teil der Finanzwirtschaft ist legitimer Teil der Realwirtschaft. Es ist die reale Aufgabe der Banken, der Versicherungen und der Finanzdienstleister, dafür zu sorgen,

- dass Wirtschaftssubjekte, die sparen, und solche, die investieren wollen, zusammenkommen. Die Banken betreiben die dafür notwendige Kredit- und Fristentransformation. Sie leisten dabei einen Beitrag, sie schöpfen Werte, wie auch das Transportgewerbe, der Einzelhandel, die Gastronomie, die Justiz oder die Schulen Werte schaffen.

- Die Banken betreiben den Zahlungsverkehr und sind damit Teil der Wertschöpfungskette.

- Die Finanzwirtschaft, insbesondere die Versicherungen, helfen uns, Risiken zu vermindern und abzubauen. Wir zahlen dafür Prämien. Auch das ist ein Maß für Wertschöpfung.

- Vor allem im internationalen Wirtschaftsverkehr fallen Währungs- und andere Risiken an, die das produzierende Gewerbe und der damit verbundene Handel zum Beispiel gerne mindert und dafür eine Prämie zahlt. Sie ist Spiegelbild der dort getätigten Wertschöpfung.

Dies sind typisch realwirtschaftliche Vorgänge. Deshalb macht es aus meiner Sicht keinen Sinn, pauschal zwischen Realwirtschaft einerseits und Finanzwirtschaft andererseits zu unterscheiden.

Die Finanzwirtschaft hat aber inzwischen Tätigkeiten entwickelt, die mit den realen Bedürfnissen einer Volkswirtschaft nichts mehr gemein haben.

Das zur Absicherung von Risiken ansatzweise vorhandene Element der Spekulation beherrscht die Szene und hat sich verselbstständigt. Auf den Finanzmärkten finden Vermögenstransfers und Transaktionen statt, die mit dem Service der Finanzwirtschaft für Industrie, Gewerbe und Handel nichts mehr zu tun haben.

Und es werden Renditen verlangt, vorgegeben und von den Anlegern erwartet, die auf dem normalen Weg der Wertschöpfung (durch Kredittransformation zum Beispiel) nicht erzielt werden können und zu immer riskanteren Geschäften zwingen und geführt haben.Im folgenden werden einige praktische Fälle geschildert, die diese Verselbständigung zeigen:

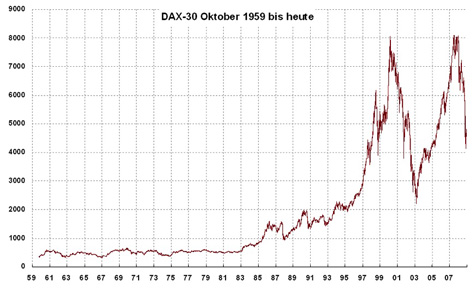

- Der Aktienmarkt. – Mit Kapitalbeschaffung hat der Verlauf der Börse am allerwenigsten zu tun.

Der Blick auf die Entwicklung des so genannten Dax-30, also der Zusammenfassung der Kursentwicklung der 30 großen, im DAX aufgenommenen Unternehmen zwischen 1959 und heute ist sehr aufschlussreich. Siehe dazu Abbildung 1:

(Als zusammengefasste Maßzahl der Aktienkursentwicklung gibt es den DAX erst seit 1. Juli 1988: für die Zeit davor ist er rückberechnet worden.)

Zwischen 1959 und dem Jahr 1983 blieb die Kursentwicklung einigermaßen stabil. 1960 überschritt der Dax zum ersten Mal die Marke von 500 Punkten. Die gesamten sechziger und siebziger Jahre schwankte der Wert um eine Linie zwischen 500 und 600 Punkten. Es gab keine größeren Ausschläge.

Ab 1983 änderte sich das markant. Im Jahr 1994 überschritt der DAX die Schwelle von 2000 Punkten und dann im März 2000 die Marke von 8064. Das ist in sechs Jahren eine Vervierfachung der Kurswerte der DAX Unternehmen.

Danach sackte der DAX bis zum März 2003 auf 2202 Punkte ab, also fast auf ein Viertel; dann ging es wieder hoch; gut vier Jahre später, im Juli 2007 überstieg der DAX wieder die Marke von 8100 Punkten und fiel dann auf 4127 im November 2008 und schwankt heute (= Anfang des Jahres 2009) zwischen 4600 und 5000 Punkten.

Die markante DAX-Entwicklung in Kurzfassung:

- Gut 20 Jahre lang bis 1983: DAX unter 1000, keine großen Ausschläge

- Dann von 1995 mit 2000 Punkten ein Sprung auf über 8000 im Jahr 2000

- Sprunghafter Abstieg bis ca. 2200 Punkte im Jahre 2003

- Neuer Aufstieg auf über 8000 im Jahr 2007

- Neuer massiver Abstieg auf knapp über 4000 im November 2008

Ein eigenartiger Zufall: mit der politischen und ideologischen Wende von 1982 werden auch die Aktienkurse „befreit“

Mit der ökonomischen Entwicklung haben diese sprunghaften und enorm großen Veränderungen wenig zu tun. Die ökonomische Entwicklung war zum Beispiel in den 23 Jahren zwischen 1959 und 1982 um vieles besser als in der Periode der Explosion der Aktienkurse: niedrige Arbeitslosigkeit, hohe Wachstumsraten, zumindest über längere Zeiträume auch eine fairere Einkommensverteilung, höhere Zufriedenheit mit den wirtschaftlichen und sozialen Verhältnissen.

Die Aktienkursbewegungen zwischen 1983 und heute sind offensichtlich im Wesentlichen geprägt von Spekulationen. Sie werden und wurden in dieser Zeit immer wieder unterfüttert von Meinungsmache und Propaganda – und offensichtlich in diesem Kontext auch von einer Ideologie, die uns mit der Wende des September 1982, dem Wechsel von Helmut Schmidt zu Helmut Kohl, nahe gebracht worden ist. Wenn man sarkastisch diagnostizieren wollte: der eigenartige DAX-Verlauf mit seiner Waagrechten bis einschließlich 1982 und den Sprüngen nach oben, nach unten und nach oben ab 1983 ist auch ein Spiegelbild und ein Symptom der ideologischen Machtübernahme durch neoliberale Kräfte in der Bundesrepublik. Leistung muss sich wieder lohnen, jeder ist seines Glückes Schmied, freie Fahrt für freie Bürger, Deregulierung, Privatisierung, unregulierte Spekulation für alle, die das wollen und können.

Mit Kohl und Graf Lambsdorff haben sich 1982 auch die vorher schon rührigen Vertreter der neoliberalen Ideologie durchgesetzt, namentlich Hans Tietmeyer (CDU), dem wir im Oktober 2000 bei der Gründung der Initiative Neue Soziale Marktwirtschaft und neuerdings als Aufsichtsratsmitglied der in Nöte geratenen HypoRealEstate (HRE) begegneten. Tietmeyer war der Mann, der 1996, rechtzeitig zu Beginn des Booms der Aktienmärkte den in Davos versammelten Politikern erklärte, sie stünden jetzt unter Aufsicht der Finanzmärkte.

Werte werden damit nicht geschaffen, auch nicht Vermögen. Vermögen werden umverteilt. Wie im normalen Casino auch.

Erstaunlich viele Menschen glauben, wenn die Aktienkurse steigen, dann würden auch Werte geschaffen. Das ist eine Täuschung. Wenn der Kurswert eines Unternehmens sich verdoppelt oder sich gar vervierfacht, dann ändert sich damit weder an der Produktivität noch am Umsatz oder am Gewinn dieses Unternehmens etwas. Und wenn sich im Prozess einer solchen Kurssteigerung Aktionäre von ihren Aktien trennen und gemessen am Einkaufskurs Gewinne machen (oder große Verluste), dann ist das volkswirtschaftlich betrachtet kein Gewinn (und auch kein Verlust). Der Verkäufer muss auch zwingend immer einen Käufer als Partner haben, also jemand, der andere Vermögens-Positionen auflöst und dafür die Aktien kauft.

Es gibt bei diesem Spiel im Casino Gewinner und Verlierer. Es gibt solche, die niedrig einsteigen und bei steigenden Kursen rechtzeitig wieder aussteigen und so weiter. Und es gibt solche, die bei steigenden oder schon hohen Kursen einsteigen und dann beim Kursverfall den Verfall ihres Vermögens wahrnehmen. Es gibt sogar solche, die ihre Aktien durch Schuldenaufnahme finanziert haben und im zuvor geschilderten Fall, also bei Kursverlusten auch noch auf ihren Schulden sitzen bleiben.

Und es gibt solche, die beim Casinobetrieb immer gewinnen: die Casinobetreiber selbst, also die Börsen, und die Croupiers und sonstigen vielen Mitwirkenden, also die Makler, die Analysten, die Rätin Agenturen, die Broker, die Investmentbanken, die Banken, und auch ihre Angestellten, die durch hohe Provisionen motiviert werden, engagiert mitzumachen, auch wenn sie nur das kleinste Zahnrad im Getriebe sind, usw.

Wer dieses Eigenleben der Kapitalmarktakteure und Casinobetreiber nicht erkennt und nicht einbezieht in die Ursachenforschung, wird die Hintergründe der Finanzkrise nur unzureichend erfassen und wird auch nicht verstehen, warum der Casinobetrieb weitergeht.

Im konkreten Fall der beiden Aktienbooms in Deutschland zwischen 1995 und heute hatten die Aktien-Kurssteigerungen noch besondere Aktivitäten ausgelöst: in Deutschland – wie in anderen Ländern auch – ermunterte der Aktienboom dazu, dass bisher nicht an Börsen notierte Unternehmen den Börsengang „wagten“, wie es hieß. Viele neue Unternehmen oder neu am Kapitalmarkt auftretende Unternehmen haben in dieser Zeit Millionen und Milliarden eingesammelt. Einige haben damit vernünftig investiert und florieren. Die Mehrheit hat das Geld eingesackt oder gleich verschwendet. Einzelne Personen und Gruppen sind dabei sehr reich geworden. Andere, die Anleger, wurden um Teile ihres angesparten Vermögens gebracht.

Der Interessenhintergrund der Werbung für das Engagement in Aktien und für (spekulative) Bewegungen an den Börsen.

Die Börsen selbst, die dort tätigen Broker und die Analysten, die Banker und die Banken, die Börsenbeobachter und nahezu alle Medien und die PR-Agenturen haben ein großes Interesse an der Bewegung. Sie leben von den Transaktionen. Banken und Börsen und alles, was dazu gehört, verdienen am Kauf und am Verkauf. Sie erheben Provisionen und andere Gebühren. Sie verdienen, wenn die Kurse steigen und wenn die Kurse fallen, wenn gekauft wird und wenn verkauft wird.

Börsengänge sind besonders lukrativ. Da gibt es viel zu tun – für Gutachter, für Analysten, für Börsenspezialisten und Anwälte, für Steuerfachleute und für Werbeagenturen. Für sie alle war zum Beispiel der Börsengang der Deutschen Telekom und der Deutschen Post und vieler privater Unternehmen ein Zuckerschlecken. Für sie ist der Verlauf einer DAX-Kurve wie zwischen 1959 und 1983 ein Horror. Für sie ist die zweimalige Explosion und der darauf folgende Absturz der Aktienkurse wie zwischen 1995 und 2008 eine wunderbare Angelegenheit. Natürlich hätten sie es lieber, es ginge immer aufwärts und immer mehr Leute würden sich auf die Börsen stürzen. Aber dies ist unrealistisch und so leben sie zur Not ganz gut sowohl von den Aufwärts- als auch von den Abwärtsbewegungen.

Großes Interesse an solchen Bewegungen haben auch die Kenner unter den Anlegern und Spekulanten, also solche Personen, die relativ gut den notwendigen Sachverstand organisieren können und auf die allgemeine Propaganda nicht herein fallen. Man hört jetzt, dass gerade viele besser verdienenden und reiche Personen rechtzeitig vor dem Einbruch, der nach der Spitze vom Juli 2007 eintrat, ausgestiegen sind. In der Summe wird es wohl so sein, dass die vielen kleinen Anleger, die häufig zugleich die weniger gut beratenen Personen sind, eher zu den Verlierern gehören.

Die Kursbewegungen der vergangenen 20 Jahre wären ohne massive Propaganda für Börsen und Aktien und für alles, was damit zusammenhängt, nicht denkbar. Sie haben davon profitiert, dass unsere Gesellschaften unter Anleitung unseres Führungspersonals von der öffentlichen Ächtung der Spekulation zu einer öffentlichen Bewunderung der Spekulation und ihrer Ergebnisse geschritten sind.

Die Spekulation hatte auch in Deutschland einmal einen anderen Beigeschmack als heute. Wir haben in den NachDenkSeiten schon einmal darauf hingewiesen, mit welcher Entschiedenheit Politiker, die als Oberbürgermeister für die Geschicke großer Städte verantwortlich waren, bis in die Siebzigerjahre gegen Bodenspekulation mobil machten (Siehe “Wie sich ältere Herren in eine abgesprochene Meinungsmache einfügen – konkret bei Maischberger” Ziffer 4).

Es gab massive Bodenspekulation. Aber die Spekulanten waren nicht hoffähig und man hat versucht, dagegen im Interesse einer vernünftigen Städtebauplanung anzugehen. Dieses Blatt hat sich völlig gewendet. Von den politisch Verantwortlichen gab es nach 1983 und insbesondere in der Phase der großen Sprünge der Aktienkurse keinerlei Kritik an diesen Bewegungen, stattdessen eine offene oder klammheimliche Freude über diese Entwicklung. Massive Aktienkurssteigerungen werden laienhaft oder bewusst als Wertsteigerungen betrachtet und gewertet. Und Kursverluste werden als Vernichtung von Werten betrachtet.

Es ist auch von der Politik und von den Interessenten sowieso auf vielfältige Weise für Engagements in Aktien und ähnlichen Produkten geworben worden:

- Die Finanzlobby gründete das so genannte Deutsche Aktieninstitut e.V., eine Einrichtung, die sich zum Ziel gesetzt hat, die „Aktienkultur“ zu verbreiten, wie es hieß. Siehe dazu z.B. “Mehr Aktienkultur heißt weniger Arbeitslose” Kleinanleger wurden mit ihren Ersparnissen auf diesen Kapitalmarkt gelockt mit der Verheißung, dort sei eine Art „Kultur“anzutreffen. Man kann sich den Begriff „Kultur“ auf der Zunge zergehen lassen.

- Bei jedem Börsengang wurde eine Propagandaflut inszeniert. Beispielhaft sei an den Börsengang der Telekom erinnert, die mit Manfred Krug 100-Tausende von Anlegern verführte. Ähnlich ging es mit anderen Fernseh-Größen beim Börsengang der Post z.B..

- Die Werbung für den Einstieg in Aktien wurde geschickt kombiniert mit der Propaganda für die so genannte New Economy. Man erzählte uns Ende des letzten Jahrhunderts und vor dem endgültigen Bruch des Booms im Jahre 2000, dass eine völlig neue produktive Bewegung durch die IT-Industrie in Gang gesetzt worden sei. Reihenweise wurden so genannte Start Ups an die Börse geschickt. Reihenweise wurde das Geld treuherziger Anleger vernichtet. Zwei besonders aparte Engagements in dieser Sache nenne ich:

Hans Tietmeyer präsentierte als neuer Kuratoriumsvorsitzender der INSM bei der Vorstellung dieser Initiative Neue Soziale Marktwirtschaft am 12. Oktober 2000 eine Broschüre mit dem Start up-Unternehmer Röver aus Stuttgart im Streitgespräch mit dem heutigen IGMetall-Vorsitzenden Huber. Rövers hochgelobte Brokat AG gibt es schon nicht mehr. Sie musste ungefähr zeitgleich mit Tietmeyers Vorstellung der INSM für ca. 140 Millionen DM von Siemens vorerst gerettet werden. (Was war eigentlich das Motiv von Siemens für diese Rettung? 140 Millionen für 3 % eines niedergehenden Kleinunternehmens? Der heutige Siemens-Chef könnte sich freundlicherweise um diese seltsame Geldverschwendung kümmern. Vermutlich ein Fall von polit-ideologischer Korruption)

Das andere Beispiel für eine unsägliche Propaganda mit der New Economy lieferte der Sachverständigenrat zur Begutachtung der gesamtwirtschaftlichen Entwicklung. Diese herrlichen „Experten“ schrieben im Jahresgutachten vom November 2000 ein eigenes Kapitel zum Thema „Hoffnungsträger Neue Ökonomie?“ Dessen Halbwertszeit betrug gerade mal drei Monate.

- Von diesen Einzelheiten abgesehen ist unsere Welt voll von interessengeleiteter Propaganda für die Börsen und Aktien. Ist es selbstverständlich, dass wir jeden Abend zur besten Sendezeit mit Börsennachrichten belästigt werden? Das dürfte es nicht sein. Ist es selbstverständlich, dass wir in Berichten über die Finanzkrise unentwegt mit Börsenberichten und Statements der Berichterstatter von den Börsen beschäftigt werden? Es müsste uns doch nahezu gleichgültig sein, wie sich die Kurse bewegen. Mit der Sicherheit der Arbeitsplätze und den Sorgen vieler kleiner Unternehmen um ihre Umsätze und Gewinn- und Verlustrechnung und ihre Kreditversorgung haben die Aktienkursbewegungen nahezu nichts zu tun.

Lt. Meldung des Aktieninstituts (Die Welt vom 30.7.2008) waren im Juli 2008 nur noch 5,4 % der Gesamtbevölkerung Aktionäre; zu Zeiten des Aktienbooms 2000 waren es auch nur gut 10%. Die anderen 90 %, heute fast 95%, müssen sich also jeden Abend und auch im Anschluss an die Tagesnachrichten in der Regel anhören und ansehen, was an den Börsen los ist. Wie kommen wir zu solch abenteuerlichen Gewohnheiten? Es ist höchste Zeit, dass die Hörfunk- und Fernsehsender auf diese einseitige Propaganda verzichten.

- Ein wichtiges Element der Propaganda ist die schon erwähnte Unterstellung, steigende Aktienkurse seien gut. Wieso eigentlich? Wieso kommen die Börsenberichterstatter zu der Einschätzung, wenn die Kurse ansteigen, sei es angezeigt, von der Mattscheibe zu lächeln und sich sichtlich zu freuen, und wenn die Kurse sinken, dann sei es angezeigt, Trauer zu tragen. Dieses von unseren Fernsehsendern gepflegte Gehabe ist schon deshalb sachlich nicht berechtigt und geradezu komisch, weil es außer jenen Aktienbesitzern, die von Kursgewinnen profitieren, zumindest 90 % andere Deutsche gibt, die dieses Spiel allenfalls gleichgültig lassen muss, und weil es weitere Mitspieler gibt, die gerade Interesse an sinkenden Kursen haben müssen, weil sie beabsichtigen, neu oder wieder einzusteigen.

Mit der Masche, Aktienkurssteigerungen öffentlich euphorisch zu begrüßen, wird bei uns von Kind auf eingeübt, dass spekulative Bewegungen etwas Gutes seien. Unsere Jugend wird an Schulen schon eingeübt in Börsenspiele – ohne jeglichen Anflug von Zweifeln zum Sinn dieser Grundkurse zur Einübung der Spekulationsmentalität. „Börsenspiele in der Schule. – Arbeitgeberverbände fordern eigenständiges Schulfach Wirtschaft“, lautete der Titel einer Sendung des Deutschlandfunks am 12.7.2008. Symptomatisch.

Es ist anzuraten, diese scheinbare Kleinigkeit nicht für unbedeutend zu halten. Aus solchen Kleinigkeiten setzt sich die Zustimmung zum Casinobetrieb zusammen. Solche Kleinigkeiten sind die Basis für die immer noch unreflektierte Fortsetzung und Genehmigung der Fortsetzung der spekulativen Tätigkeit unserer Finanzwirtschaft. Es ist bemerkenswert – und darauf wird zurückzukommen sein -, dass die ungeheuerlichen Erscheinungen und Folgen der erlebten Finanzkrise bisher offensichtlich die Verantwortlichen nicht veranlasst haben, den Casinobetrieb einzustellen. Im Gegenteil: die Rettungsschirme dienen offensichtlich auch der Fortsetzung der Spekulationsgeschäfte. Im kleinen zeigt sich das bei der Anlageberatung der deutschen Banken nach Eintritt der Finanzkrise. Die ZDF Sendung „wiso“ berichtete am 5. Januar 2009 von einem mit versteckter Kamera aufgenommenen Test. Der Tester von „wiso“ hatte bei mehreren deutsche Banken in Braunschweig 50.000 € anzulegen versucht. Trotz der klaren Absichtserklärung für eine sichere Anlage, wurden im sehr riskante Papiere empfohlen.

Auch die Spekulationseuphorie bei den Medien scheint ungebrochen. Als zum Beispiel am 5. Januar der DAX vorübergehend die 5000-Punkte- Grenze überschritt jubelten die Börsenberichterstatter des ZDF. Und nicht nur die. Schon zuvor am 2. Januar feierte beispielsweise SpiegelOnline den Trend nach oben. Die Einseitigkeit der Propaganda und die Einseitigkeit der Sprache ist ungebrochen. Wenn die Kurse steigen, ist es gut. Wenn sie sinken, ist es schlecht. Die Finanzkrise hat keine Spuren in den Köpfen der handelnden Personen auf den Kapitalmärkten Deutschlands und bei den Börsenbeobachtern aus den Medien hinterlassen. Die Spekulationsmentalität blüht weiter. Niemand kommt auf die Idee danach zu fragen, ob es gesellschaftlich und ethisch vertretbar ist, der eine Spekulationsentwicklung wie die auf den Aktienmärkten mithilfe öffentlicher Gelder wieder anzuheizen. Niemand kommt auf die nahe liegende Idee, dass es eigentlich nicht sonderlich schlimm gewesen wäre, wenn der DAX nicht nur vorübergehend auf 4000 sondern zum Beispiel auf die 2000 gesunken wäre, bei denen er zu Beginn der Hauptrallye im Jahr 1995 stand.Vermutlich ist auch keine der anderen Gewohnheiten und Vorlieben wirklich infrage gestellt: Vermutlich nicht der Drang auf Privatisierung und Börsengänge, vermutlich nicht die Bewunderung für die Investmentbanker, vermutlich nicht die Vorstellung, wer auf den Kapitalmärkten Millionen und sogar Hunderte von Millionen einnimmt, verdiene dieses Geld auch; vermutlich hat sich auch noch nicht herum gesprochen, dass der Finanzsektor weit überdimensioniert ist und wie ein Blutegel an den Kräften unserer Volkswirtschaft saugt.

Volkswirtschaftlich betrachtet ist der reale Börsenbetrieb der letzten 25 Jahre eine große Vergeudung von Ressourcen.

Die in der Abbildung 1 wiedergegebenen großen Bewegungen der Aktienkurse wurden von vielen Menschen bei Banken und Börsen, Kanzleien und Beratern, Medien und PublicRelations-Agenturen gemanagt und begleitet. So weit dies dem spekulativen Betrieb dient, ist das volkswirtschaftlich betrachtet eine Verschleuderung von Ressourcen. Die Spekulation an den Börsen dient sichtbar nicht der optimalen Allokation des zur Verfügung gestellten Kapitals. Die Kursbewegungen sind häufig keine Abbildung der Qualität und Qualitätsveränderung der Unternehmen. Sie sind vielmehr das Ergebnis von Propaganda und von Öffentlichkeitsarbeit und auch von falschen Gerüchten und dann häufig das Ergebnis gleichgeschalteten Gruppenverhaltens. Wie wenig das in der heutigen Zeit mit der Leistung der Unternehmen zu tun hat, wird an den aktuellen Kursbewegungen sichtbar: die Kurse steigen in den letzten Wochen, weil der Staat Rettungsschirme aufgespannt hat, weil wir als Steuerzahler Geld geben. Hat das etwas mit der Leistung der Unternehmen zu tun oder gar der Banken zu tun, deren Kurse zwischenzeitlich auch einmal gestiegen sind?

An vielen Beispielen wird sichtbar, dass die Aktienbewegungen sogar Anreize zu Fehlinvestitionen bieten. Die besten Beispiele dafür sind die markanten Börsengänge zu Zeiten der New Economy im Vorfeld des Jahres 2000. Milliarden sind in die Kassen von neuen Unternehmen geflossen, weil es modisch war, in der New Economy zu investieren. Jene haben am meisten Geld sammeln können, die die beste Öffentlichkeitsarbeit gemacht haben, und nicht jene, die die besten Ideen hatten.

Die enormen Kursgewinne und die hektischen Bewegungen an den Börsen hatten auch direkte Auswirkungen auf unternehmerische Entscheidungen. Das Management großer Unternehmen war gezwungen, wichtige Entscheidungen über Personal und Investitionen an der Bewegung der Aktienkurse zu orientieren. Da diese Bewegung in beachtlichem Maße von den Voten von Analysten, von Fondsverwaltern und auf den Aktienmärkten tätigen Bankern beeinflusst wurde und wird, waren und sind wichtige unternehmerische Entscheidungen von diesen Voten abhängig. Die Zukunft von Unternehmen und der dort tätigen Menschen waren und sind so von kurzfristigen Bewegungen des shareholder value und nicht von Erwägungen zur langfristigen Entwicklung des Unternehmens und seines Personals bestimmt. Hinter vorgehaltener Hand beklagten manche Unternehmenschefs in jener Zeit, dass sie ihre Pläne immer weniger an langfristigen Erwägungen orientieren könnten, sondern immer mehr an den Zufallsvoten flotter Analysten orientieren müssten.

Die Kursbewegungen der letzten 25 Jahre waren häufig nicht ein Abbild des Geschehens in den Unternehmen. Sie hatten ihre eigene Dynamik, die über weite Strecken von ganz anderen Kräften gesteuert wurde als von der Produktivität und der Zukunftschance der betreffenden Betriebe.

Das Geschehen auf den Aktienmärkten in Deutschland ist so ausführlich behandelt worden,

- weil am Börsengeschehen der letzten 25 Jahre wichtige Ursachen und Nebenwirkungen der Finanzkrise beobachtet und beschrieben werden können,

- weil über dieses Geschehen in Deutschland im Zusammenhang mit der Finanzkrise kaum gesprochen wird;

- weil man hierzulande so tut, als seien die Absonderlichkeiten auf den Finanzmärkten und damit die Ursache der Krisen nur ein amerikanisches Problem, von dort und von dort allein sei die Krise gekommen.

Im Widerspruch dazu sehe ich in Aktienkurssteigerungen von 2000 auf 8000, also in einer Vervierfachung in nur fünf Jahren, wie auch im folgenden Absturz in nur drei Jahren und so fort, deutliche Zeichen einer Krise des Kapitalmarktes – auch in Deutschland.

- Gigantische Kettenbrief- und Schneeballsysteme und ihre ehrenwerten Betreiber und Nutznießer

In den USA flog Ende letzten Jahres auf, dass ein wohlangesehener Verwalter vieler Gelder, der ehemalige Nasdaq Chef Madoff, einen Schaden von rund 50 Mrd. US-Dollar angerichtet hat. Er hat schlicht ein milliardenschweres Schneeballsystem betrieben. Er hat die hohen Renditen, die er seinen Anlegern bezahlte, und die hohen eigenen Gewinne und die Provisionen für seine Mittelsmänner immerfort mit neuen eingeworbenen Geldern bezahlt, die ihm wegen des Versprechens der hohen Renditen anvertraut worden sind. Die Finanzmarktaufsicht hat in diesem Fall wie so oft nichts gemerkt oder nichts merken wollen. Zu Schaden gekommen sind auch berühmte und betuchte Leute, Universitäten, Stiftungen und Pensionsfonds.

Was Madoff veranstaltet hat, ist uns keineswegs fremd und dürfte auch den Verantwortlichen bei der Bankenaufsicht und der Politik nicht fremd gewesen sein. In Deutschland gab es in den vergangenen Jahrzehnten immer wieder ähnliche Fälle. Dazu gehört in Ansätzen schon Bernie Cornfields und seiner IOS erfolgreiche Einsammlung von Anlagegeldern für seine verschiedenen Fonds. Es ging in den 60gerJahren des letzten Jahrhunderts so lange gut, wie neue Anleger gefunden wurden, um immer wieder die gemachten Versprechungen einzulösen. In diesem Fall taucht auch schon die heute gängige Erscheinung auf: der Betreiber des Casinos lebte in Saus und Braus und zögerte nicht, seine exorbitanten Gewinne demonstrativ vorzuzeigen. Sein Demonstrationsmittel: französische Schlösser.

Ein weiteres Schneeballsystem von kleinerer Dimension, aber immerhin für viele Menschen auch ein Desaster, lief um die Jahrhundertwende in Rheinland-Pfalz und im Saarland ab. „Das Angebot klang verlockend. Renditen bis zu 50 Prozent versprach die CTS Commodity Trading Service GmbH aus Saarlouis Investoren, die bereit waren, dem Unternehmen für hoch riskante Warentermingeschäfte in den USA Kapital zu überweisen.“, berichtete die Welt am 13. November 2001. Der Schaden soll sich auf 300-400 Millionen Mark belaufen haben. Das System gründete auf dem cleveren Schachzug der Organisatoren, Polizisten und andere Beamte als frühe Gewinner satter Erträge und dann als Multiplikatoren einzusetzen. (Auch Madoff hat mit solchen Mittelsmännern gearbeitet) Diese beruflich als seriös ausgewiesenen Multiplikatoren hatten bei diesem System sozusagen zusätzlich die Rolle der Ratingagenturen übernommen. Sie waren zugleich Zeugen des Erfolgs, sie fuhren neue große Autos und bauten Häuser.

Unter den Anlegern waren solche, die viel Geld hatten, es waren aber viele darunter, die nicht über viel Einkommen und Vermögen verfügten und auch nicht zu den Bevorzugten der ungerechter gewordenen Einkommens- und Vermögensverteilung gehörten. Manche von ihnen haben sogar Kredite aufgenommen, um im System mitzuspielen. Alle hatten wohl vergessen, dass der Grundsatz, dass aus Nix Nix kommt, immer noch gilt. Auch sie pflegten den Irrglauben unserer Börsenberichterstatter, steigende Buchwerte seien echte Werte.

- Zwischenbemerkung: Kriminelle Energie ist groß im Spiel

Die öffentliche Meinungsbildung zum Thema Finanzkrise wird immer noch wesentlich bestimmt von den Spielern selbst. Deshalb wird die Frage, inwieweit krimineller Energie im Spiel war und im Spiel ist kaum gestellt. Diese Frage muss man aber stellen. Und man sollte nicht zögern, kriminell zu nennen, was kriminell ist. Dazu ein paar Stichworte:

- die gigantischen Kettenbrief- bzw. Schneeballsysteme,

- die Verbriefung fauler Forderungen in Wertpapieren,

- die Auslagerung riskanter Kredite in Zweckgesellschaften,

- der Verkauf von Zertifikaten, von denen die Verkäufer wussten oder zumindest ahnten, dass sie nicht wert waren, was behauptet wurde, deren Verkauf aber für die Verkäufer lukrativ war wegen der hohen Provisionen,

- die Übernahme fauler Kredite durch den Staat,

- die Auszahlung von Boni, Vergütungen und Dividenden von Seiten derjenigen Finanzinstitute, die sich selbst schon massiv in der Krise befinden und sogar den Rettungsschirm des Staates in Anspruch nehmen,

- die massive Verkündung unrealistischer Renditevorstellungen durch Bankchefs und damit die Erhöhung des Drucks auf ihre Mitarbeiterinnen und Mitarbeiter zu hoch-riskantem Anlageverhalten und den entsprechenden Empfehlungen für ihre Kunden,

- die Fortsetzung des Spiels und die Deckung der Fortsetzung durch die politisch Verantwortlichen, usw.

- Unglaubliche Dimensionen der Spekulation – und schon jetzt unglaubliche Dimensionen der Rettungsschirme

Was sich auf den deutschen Aktienmärkten abgespielt hat, ist bemerkenswert und außergewöhnlich. Die Vervierfachung der Aktienkurse innerhalb von vier Jahren ist alarmierend. Aber die Dimension der dortigen Spekulation wird übertroffen von dem, was sich auf anderen Kapitalmärkten abspielte. Die Explosion der Hypothekenkredite in den USA, die Explosion vieler Grundstücksmärkte, die Erfindung neuer Finanzprodukte, der Handel mit Derivaten in Billionen, die Verbriefungen von faulen Krediten, die Wetten auf sinkende und steigende Preise von Gütern, Währungen und Finanzprodukten – dies alles übersteigt die alarmierenden Bewegungen auf den Aktienmärkten um einige Dimensionen.

Wir können diese andere Dimension der Spekulation heute an den Risiken, an den Verlusten und an der Inanspruchnahme von „Rettungsschirmen“ ablesen. Zum Beispiel:

- Die private Industriekreditbank (IKB) aus Düsseldorf ist unter maßgeblicher Beteiligung der Bundesregierung mit ungefähr 10 Milliarden € gerettet worden und dann für sage und schreibe 150 Millionen an den US-amerikanischen Hedgefonds Lonestar verkauft worden. Es ist nicht zu begreifen: wir haben vermutlich mit fast 10 Milliarden für die Spekulationsgeschäfte eines Unternehmens bezahlt, das uns über die Kreditanstalt für Wiederaufbau nur zu einem guten Drittel – und auch nur seit wenigen Jahren – gehörte. Und dann wurde dieses Unternehmen für einen Appel und ein Ei verkauft. Und jetzt steht dieses völlig private Unternehmen wieder auf der Matte und verlangt Hilfe vom Staat, weil offenbar die Risiken unterschätzt oder verschleiert worden sind. Neue 5 Milliarden sind im Gespräch.

- Die private Bank Hypo Real Estate in München, die auch in Steueroasen beheimateten Finanzgruppen gehört, beziehungsweise ihre Tochter Depfa hat sich in Irland mit Zinswetten so hoch dimensioniert ver-spekuliert, dass die HRE beim Staat zunächst um eine Hilfe von 35 Milliarden, dann von 50 Milliarden € und vermutlich weiteren 50 Milliarden also insgesamt 100 Milliarden nachsuchen musste. Am Ende werden damit vielleicht 800 Arbeitsplätze gerettet. – Zum Vergleich: Die Gesamtausgaben des Bundes sind für das Jahr 2009 auf rund 290 Milliarden angesetzt. 290 Milliarden für alles, was der Bund tut. Ein gutes Drittel dieser Summe wird nun zur Rettung einer einzigen Bank bereitgestellt. Oder ein anderer Vergleich: bei der Erörterung und Planung der Konjunkturprogramme feilschte der Bundesfinanzminister um jede Milliarde. Wenn jetzt insgesamt 30, 40 oder auch 50 Milliarden über zwei Jahre für Beschäftigungsprogramme und Steuersenkungen ausgegeben würden, dann liegt dieses alle Beschäftigung suchenden und beschäftigten Menschen betreffende Paket noch immer unterhalb der Hälfte dessen, was man zur Rettung einer Bank ausgibt, die im wesentlichen ausländischen Steuervermeidern gehört. – Man muss sich dieses Verhältnis klarmachen, um zu begreifen, in welchen Dimensionen in den vergangenen 10 Jahren spekuliert worden ist. (Siehe dazu auch zwei aktuelle Artikel in der Süddeutschen Zeitung und in der Frankfurter Rundschau )

Fußnote: Hier ist schon darauf hinzuweisen, dass es zwischen der HRE und den herrschenden konservativen Kreisen eine enge Verflechtung gibt – wie schon erwähnt, sitzt der Kuratoriumsvorsitzende der Initiative Neue Soziale Marktwirtschaft im Aufsichtsrat der HRE. Und zusätzlich hatte offenbar die Deutsche Bank ein eindeutiges Interesse am Gewinn von Einfluss auf die HRE, was er bei Gelegenheit der Rettung dieser Bank gewährt worden ist.

- Die Commerzbank hat bereits staatliche Garantien von 15 Milliarden € und eine Kapitalspritze (!) von 8,2 Milliarden € erhalten, berichtet Financial Times Deutschland am 7.1.2009. Und über neue weitere Hilfen verhandelt der Chef der Commerzbank Blessing. Einfach so.

Das waren nur drei Beispiele. Die hohen Risiken bei der Mehrheit der Landesbanken und die gewährten Hilfen sind bekannt.

Die Selbstverständlichkeit, mit der die Politik die Spekulationsfolgen auf sich beziehungsweise unsere Schultern lädt, ist jedenfalls bemerkenswert. Dahinter steckt die Sorge, der Bankrott einer solchen Bank habe unübersehbare Folgen, er könne insbesondere zu einer Panikreaktion der Sparer und der Einleger auch bei anderen Banken und dann zum Zusammenbruch des gesamten Finanzsystems führen. Für dieses Argument spricht einiges aber nicht alles. Im konkreten Fall der beiden genannten Institute war das Risiko so eindeutig nicht. Man hat den Eindruck, die Politik hat gerne und zu großzügig geholfen. Nach meinem Eindruck ist die Finanzindustrie mit der Politik eng und auf üble Weise verflochten. Davon später mehr.

Die Rettungsschirme haben die Spekulation, auch die unglaublich hoch dimensionierte Spekulation zu einer vergleichsweise risikolosen Aktivität für die Manager werden lassen. Sie haben ihre Boni und Vergütungen für die scheinbare Rentabilität der Spekulation in den vergangenen Jahren schon erhalten; ihnen kann es finanziell ziemlich gleichgültig sein, wenn sie jetzt vor die Tür gesetzt werden. Die Ernte ist eingesammelt. Niemand verlangt bisher, dass die Ernte requiriert wird, obwohl dies eigentlich selbstverständlich sein müsste. Denn die Damen und Herren haben letztendlich den Unternehmen keinen Gewinn gebracht. Andernfalls stünden sie ja nicht vor der Insolvenz oder dem Bankrott.

- Das schlimme Ende kommt wahrscheinlich noch, die wirklichen Risiken werden uns vermutlich nicht genannt. Aber die Zumutungen zeichnen sich ab.

Schon am 24. Februar des Jahres 2003 meldete das Handelsblatt, dass sich damals die Spitzen der deutschen Finanzindustrie mit den Spitzen der Regierung Schröder, also mit Bundeskanzler Schröder, Finanzminister Eichel und Wirtschaftsminister Clement getroffen hätten, um über die Risiken zu sprechen, die in den Büchern der Banken liegen. (Die NachDenkSeiten haben im November letzten Jahres davon berichtet: „Die Verflechtung der Politik mit dem Casino-Betrieb der Finanzwirtschaft ist enger und älter als wir denken – wir zahlen schon seit 2000 für die Wettschulden“ ) Schon damals – zu Anfang des Jahres 2003 (!) – wurde der Vorschlag gemacht, die faulen Kredite in eine so genannte „Bad Bank“ zu verlagern, deren Risiken dann der Staat, also wir Steuerzahler tragen sollen.

Dieses Ansinnen ist eine ungeheure Zumutung – nicht nur gegenüber dem Staat und seinen Bürgern, auch gegenüber anderen Unternehmen. Es gibt nämlich viele Unternehmen in Deutschland, die sofort saniert wären und florieren würden, wenn sie ihre Schulden beim Staat abladen könnten. Oder wenn sie eine Kapitalspritze über einige Milliarden erhielten, in deren Genuss wie berichtet die Commerzbank mit 8,2 Milliarden gekommen ist.

Damals, zu Anfang des Jahres 2003, wurde der Vorschlag offiziell nicht weiter verfolgt, wahrscheinlich inoffiziell durch Ablagerung von Risiken bei der Industriekreditbank, deren Verluste 2008 wesentlich vom Bund übernommen wurden. Aber heute kommt der gleiche Vorschlag wieder auf den Tisch. Ackermann brachte ihn wieder ein. SpiegelOnline meldete am 16. Dezember 2008:

FAULE WERTPAPIERE

Ackermann fordert Bad Bank für Deutschland

Die Bilanzen deutscher Geldhäuser werden offenbar weiterhin durch wertlose Wertpapiere belastet. Um eine Abschreibungswelle zu vermeiden, fordert Deutsche-Bank-Chef Ackermann jetzt laut Presseberichten ein staatliches Institut, das die Giftanlagen übernehmen soll.Vermutlich ist die Deutsche Bank wie auch andere Institute mit hohen Beträgen in hochriskanten Wett- und Spekulationsgeschäften engagiert. Bevor die Bank darunter leidet, dass diese unseriösen Geschäfte durch neue Bewertung der Ergebnisse in der Bilanz auftauchen müssen und damit publik werden, möchte Ackermann sie auf den Staat abladen. Er hat dabei den Rückhalt vermutlich aller Kreditinstitute, weil sich nahezu alle verzockt haben. Wir müssen davon ausgehen, dass auch diese Absicht von den Berliner Stellen wohlwollend begleitet wird.

Wie manch anderer Volkswirt auch habe ich mich bisher dem Argument gebeugt, ein Zusammenbruch von Banken würde die große Krise auslösen und müsse deshalb auch mit Zugeständnissen wie Rettungsschirmen, genauer: Milliarden Zahlungen und Bürgschaften an private Institute, verhindert werden. Ich hatte allerdings, wie oben schon formuliert, Zweifel, ob unser Finanzsystem zusammengebrochen wäre, wenn wir zum Beispiel die IKB hätten in den Konkurs gehen lassen. Auch bei der HRE habe ich Zweifel, ob es verantwortungsvoll war, öffentliches Geld in dieses private Institut zu stecken. Aber ich gestehe, dass die Abwägung nicht leicht ist.

Wenn allerdings auf uns Risiken in Größenordnungen zu kommen, die die schon bereitgestellten 500 Milliarden € überschreiten, dann werden die Zweifel größer. Denn eine solch hohe Belastung käme nicht nur einer Finanzkrise sondern einer Totalkrise der noch vorhandenen Rest-Demokratie gleich. Wenn nämlich, was die Folge wäre, mit Steuern und höheren Abgaben und niedrigeren Sozialleistungen die Spielschulden der Banken und Versicherungen in einer Höhe bezahlt werden müssen, die den jährlichen Bundeshaushalt (fast 300 Milliarden) zweimal oder gar dreimal oder viermal überschreiten, dann bricht diese Quantität eine neue Qualität. Wenn eine so hohe Belastung zu erwarten ist, dann muss das Prinzip der Rettungsschirme grundlegend überdacht werden und ein anderer Weg gesucht werden.

Dann wäre zu überlegen,- mit einem Teil des Geldes ein staatlich gefördertes und der Öffentlichkeit verpflichtetes Bankensystem aufzubauen. Die Basis könnten die

- Banken, die sich wenig verspekuliert haben, könnten aufgefangen werden.

- Private Banken, die sich massiv vertan haben, zu retten, macht keinen Sinn, weil es zu teuer wird und die falschen Anreize davon ausgehen.

Wegen der engen Verflechtung der Finanzindustrie mit der Politik und mit den Medien ist jede Korrektur des bisherigen Weges schwierig. Es ist aber gänzlich aussichtslos, diese Korrektur zu erreichen, wenn man nicht jetzt mit der Debatte beginnt. Die öffentliche Basis, die Stimmung für eine Änderung der Linie ist da. Die Menschen sind mehrheitlich der Zumutungen überdrüssig. Es kommt jetzt darauf an, diese Zumutungen und die notwendigen Lösungen zu formulieren und zu artikulieren. Wir müssen aufhören, die Ungeheuerlichkeiten hinzunehmen, die man uns bisher zumutet. Ich will auf ein paar wenige Beispiele hinweisen:

Eine erste Zumutung: Der gleiche Josef Ackermann, der Anfang des Jahres 2003 mit der Regierungsspitze darüber beraten hat, wie man die faulen Kredite der deutschen Banken in eine Bad Bank ausgliedern könnte, für die der Staat gerade steht, verkündete in etwa zur gleichen Zeit, 25 % Kapitalrenditen wären angesagt. Er hat uns damit an der Nase herum geführt, sein eigenes Institut erreichte bei richtiger Bewertung der faulen Kredite offensichtlich diese Rendite nicht. – Und obwohl es damals um einige Banken offensichtlich schon schlecht stand, wurden munter Milliarden an Boni und Vergütungen ausgezahlt.

Eine zweite Zumutung, diesmal international: zur gleichen Zeit, als die amerikanischen Investmentbanken den Rettungsschirm der amerikanischen Regierung in Anspruch nahmen und übrigens über die Insolvenz von Lehman Brothers auch die Vermögen deutscher Anleger entwertet wurden, haben die amerikanischen Investmentbanken einschließlich Lehman Brothers 70 Milliarden Dollar an Boni und anderen Vergütungen an ihre Investmentbanker bezahlt, allein die heute insolventen Lehman Brothers 6,12 Milliarden US-Dollar.

Eine dritte Zumutung, diesmal von der Finanzindustrie im Verein mit der Politik: Zum Vorsitzenden der so genannten Expertengruppe, die die deutschen Vorschläge für den Finanzgipfel ausarbeiten soll, wurde der Berater der größten Investmentbank Goldman Sachs, Issing, ernannt. Daraus kann kein Vorschlag werden, der den Interessen des Volkes entspricht.

Wenn wir so weitermachen wie bisher, nämlich großzügig Rettungsschirme ausspannen, ohne Gegenleistungen zu verlangen, dann werden – in der Sprache der Betriebswirte – völlig falsche Anreize ausgesandt. Denn die Botschaft lautet: es gibt keine Sanktionen, wer sich vertut, wird vom Staat aufgefangen, ihr könnt munter weitermachen wie bisher.

- Der Casino-Betrieb geht weiter, die Plünderung geht weiter.

- Der Aufbau des Casinobetriebs, seine Stützen und sein Treibstoff: Das Anheizen von hohen Renditeerwartungen und Hauptsache Bewegung. Wir verdienen an der Transaktion

- Das Futter der Investmentbanker: Zusammenschlüsse und Unternehmenskäufe – Mergers & Acquisitions (M&A) als Selbstzweck

- Neues Futter oder die Funktion der Privatisierung

- Exkurs: Investmentbanken sind überflüssig

- Exkurs: Woher kommen die hohen Boni und Vergütungen?

- Die Absicherung des Casinobetriebs: Die Zusammenarbeit von Madison Avenue und Wallstreet, von Finanzwirtschaft und Medien/PR

- Die Absicherung des Betriebs durch Vernetzung von Finanzindustrie und Politik ( 6. Juni 2007 Deutsche Spitzenpolitiker und -Manager schon einige Zeit in Diensten der internationalen Finanzwirtschaft)

- Das Ergebnis: Der überdimensionierte Wirtschaftszweig Finanzindustrie, Ein Kapitalmarkt mit einem Anteil von 10 % am Bruttoinlandsprodukt wie in Großbritannien – das kann eigentlich nicht sein, jedenfalls nicht mit rechten Dingen zugehen.

- Die Konversion der Finanzindustrie.

In weiteren Beiträgen (Teil II ff) sollen, so weit es geht, u.a. die folgenden Themen abgehandelt werden:

Anhang A

-

Replik zur Rolle der Einkommensumverteilung zu Gunsten der oberen Einkommen und zur „Geldschwemme“

- Um zum Beispiel das Casino in Gang zu setzen, um Spekulationen auf den Aktienmärkten oder den Hypothekenmärkten zu speisen, bedurfte

- Die in verschiedenen Diskussionsbeiträgen genannten Zahlenveränderungen sind nicht so hoch, wie vermittelt wird. Ein Anstieg der Finanzvermögen von 93 Billionen im Jahr 2000 auf geschätzte 214 Billionen im Jahr 2010 (siehe Graphik im von mir besprochenen Beitrag von Michael Schlecht) ist kein so gravierender Sprung, dass man darüber derart ins Grübeln geraten muss. Ein Ökonom und Leser der NDS hat nachgerechnet und schreibt dazu: „Der Anstieg des Finanzvermögens im Vergleich zum Welt-BIP war nicht so gravierend, wie es auf den ersten Blick aussieht (10,3% p.a. im Vergleich zu 5,8% p.a.), zumal ein stärkerer Anstieg der Vermögen bzw. Ersparnisse bei insgesamt weltweit steigendem Reichtum erwartet werden kann. Auch wenn die Wachstumsgewinne gleichmäßiger verteilt worden wären, hätte man mit einem stärkeren Anstieg der Vermögen im Vergleich zum BIP rechnen müssen.

- Wenn man dann noch bedenkt, welche Strukturveränderungen in dieser Zeit stattgefunden haben – Umschichtung von Personengesellschaften in Kapitalgesellschaften, die Auflösung der Deutschland AG, die Zunahme des Kapitalstocks in den entwickelten Ländern und in den Schwellenländern Der Zuwachs könnte alleine durch die Leistungsbilanzüberschüsse Chinas zustande gekommen sein. Dadurch sind schließlich Forderungen, also Geldvermögen Chinas gegenüber Kreditnehmern in den USA und anderen Teilen der Welt entstanden.

- Ähnliches gilt für uns. Der Chefökonom des DGB Dierk Hirschel hat in einem Beitrag für die Frankfurter Rundschau vorgerechnet, dass das heimische Geldvermögen Deutschlands von 2 Billionen € im Jahre 2000 bis zum Jahr 2007 um eine weitere Billion angestiegen sei. Das erscheint beeindruckend. Hier wäre aber zunächst einmal zu notieren, dass der Geldvermögensbestand auch nach Meinung Dierk Hirschels schon 2000 doppelt so hoch wie der dann folgende Zuwachs war. Hinzu kommt, dass der Zuwachs des Finanzvermögens unserer Volkswirtschaft zu fast zwei Dritteln eine Folge der seit dem Jahr 2001 erzielten Leistungsbilanzüberschüsse sein könnte. Sie summieren sich zwischen 2001 und 2007 auf 635 Milliarden € und sind nach der volkswirtschaftlichen Gesamtrechnung Forderungen an Ausländer, also Geldvermögen. Diese Vermutung hält auch der DGB-Chefökonom für schlüssig.

(Quelle: Telefongespräch).Wenn das so ist, dann kann man sich mit Recht darüber aufregen, dass ein solches Leistungsbilanzungleichgewicht hingenommen und sogar gepflegt wird, obwohl es auf Dauer nicht gut ist und außerdem für unser Land die Gefahr in sich birgt, dass wir unsere mit Leistungsbilanzüberschüssen aufgebauten Forderungen an das Ausland nur noch abgewertet einlösen können, wenn zum Beispiel der Dollar weiter an Wert sinkt. Aber man kann wohl schwerlich behaupten, dass diese Geldvermögen per se Zeichen einer Geldschwemme sind, die aus der miserablen Einkommensverteilung hierzulande folge.

- Die Dimensionen, die insbesondere beim Derivatehandel eine Rolle spielen, sind um mehrere Potenzen höher als die der schlechten Einkommensverteilung zugeschriebenen Finanzströme. Bei den Derivaten geht es um Hunderte von Billionen, die sich jetzt auch in der überraschend großen Dimension der sogenannten Rettungsschirme widerspiegeln.

- Wenn es überhaupt eine Geldschwemme gab und gibt, dann müssten die Kosten für das Leihen von Geld eigentlich sinken, so jedenfalls die Marktphilosophie: viel Geldangebot, sinkende Zinsen. Dass im Finanzsektor unter diesen Marktbedingungen dann besonders viel verdient wird und traumhafte Renditen erzielt wurden, erschließt sich jedenfalls aus dem Phänomen Geldschwemme nicht.

Vor die Klammer gezogen noch einmal die Feststellung: Die Einkommensverteilung und Vermögensverteilung hat sich in den letzten 25-30 Jahren fast stetig miserabel entwickelt. Darüber gibt es keinen Streit. Auch darüber nicht, dass diese ungerechte Verteilung schlimme Folgen für unsere Volkswirtschaft (Stagnation der Masseneinkommen und mangelhafte Binnennachfrage z.B.) und für unsere Gesellschaft hat. Sie ist tiefer gespalten denn je. Von „Chancengerechtigkeit“ kann man auch nicht annähernd sprechen, von Chancengleichheit sowieso nicht. Die Bessergestellten und die Kinder der Bessergestellten haben dank Vermögen, guten Einkommen und daraus abgeleiteten Beziehungen um vieles höhere Chancen als die anderen. Auch das ist ein fundamentaler Angriff auf die Lebensfähigkeit von Demokratie.

Fazit: Die eingetretene Einkommens- und Vermögensverteilung ist skandalös. Um dies festzustellen und dagegen anzugehen bedarf es nicht der ergänzenden Behauptung, diese Einkommensverteilung sei die Hauptursache der Finanzkrise.

Und noch eine Feststellung vorweg, die zur Differenziertheit und Entschärfung der Debatte beitragen soll: Selbstverständlich haben auch nach meiner Einschätzung die hohen Zuwächse des Einkommens und Vermögens bei den Besser- und Spitzenverdienern die zum spekulativen Einsatz verfügbaren Mittel vermehrt und damit auch ihren Teil zur Finanzkrise beigetragen. Dass aber die Vermehrung, also die Veränderung verfügbarer Geldvermögen die Hauptursache der Finanzkrise gewesen sei, ist damit nicht gesagt.

Zum Spekulieren und zur Perversion des Kapitalmarktes in ein Spielkasino bedarf es der Zuwächse nicht. Dazu reichten und reichen die hohen Bestände an Geldvermögen. Diese Bestände waren in der fraglichen Zeit immer um vieles höher als die Zuwächse.

Eigentlich halte ich es für unergiebig, den Disput über die Frage fortzuführen, „ob die Umverteilung von unten nach oben“ und damit der Zufluss von Finanzmitteln .. „eine entscheidende Ursache für die Aufblähung der Finanzmärkte“ ist. Ich muss mich wohl dennoch dieser Frage nach den Ursachen der Finanzkrise noch einmal kurz zuwenden, weil sich die Therapie selbstverständlich an den Ursachen orientieren muss. Wenn die Finanzkrise eine Folge der schlechten Einkommens- und Vermögensverteilung ist, dann müssen wir die Einkommensverteilung ändern. Das wäre nicht nur ein moralisches Anliegen, sondern auch ökonomisch sinnvoll. Aber: Schaffen wir das? Und vor allem: Schaffen wir das so schnell, wie es nötig wäre, um die nächste Finanzkrise zu verhindern? Wir müssten die eingetretene Vermögensverteilung gravierend verändern, weil nach der zitierten Ursachenforschung die Finanzmittel doch schon zugeflossen sind? Schaffen wir das? Ich fände eine fairere Verteilung der zufließenden Einkommen und der Vermögensbestände in jeder Hinsicht gut für unsere Gesellschaft. Aber: Haben wir eine realistische Chance, die Einkommens- und Vermögensverteilung in absehbarer Zeit nachhaltig zu korrigieren?

Und noch etwas: Selbst wenn es uns gelänge, die Anteile der Löhne am Volkseinkommen von heute 62,3 % wieder auf über 70 % (der Wert von 1980) anzuheben, dann gäbe es ja immer noch 30 % Gewinn- und Vermögenseinkommen. Läuft die Konjunktur über einen längeren Zeitabschnitt gut, dann bringt der 30%-Anteil am Volkseinkommen am Ende mehr an Finanzmittelzuwachs als die 36 % von einem insgesamt stagnierenden Volkseinkommen.

Konkret im Blick zurück: Wenn die Konjunktur im Jahr 1992 nicht abgebrochen worden wäre, dann wären auch ohne Verschlechterung der Lohnquote die den Gewinn- und Vermögenseinkommensbeziehern zufließenden zusätzlichen Einkommen zwischen 1993 und heute höher gewesen als in der herrschenden Situation mit Stagnation und schlechter Einkommensverteilung, sichtbar am Absturz der Lohnquote von 68 % im Jahre 1992 auf 62,3 % im Jahr 2007. – Zum besseren Verständnis noch einmal ausführlicher: Nehmen wir einmal an, der Einheitsboom sei 1992 bei uns nicht abgebrochen worden und wir hätten statt der bescheidenen durchschnittlichen ca. 1,5 % Wachstum p.a. real ein durchschnittliches Wachstum von 2,5 % p.a. gehabt. Unterstellen wir weiter, in diesem Zeitraum bis heute sei wegen der höheren Nachfrage nach Arbeitskräften der Arbeitsmarkt um vieles ausgeglichener gewesen, die Löhne hätten sich nicht so drücken lassen und die Lohnquote sei etwa auf dem Niveau von 1992 geblieben, also auf 68 % statt der heutigen 62,3 %. Durch den größeren Zuwachs der Realeinkommen hätten sowohl die Arbeitnehmer als auch die Rentner und Arbeitslosen ein beachtlich höheres Realeinkommen als heute, einmal wegen der Stabilität der Einkommensverteilung (sichtbar in der Lohnquote), zum andern aber vor allem wegen der Vergrößerung des Kuchens.

Obwohl die Einkommen aus Gewinnen und Vermögen ihren Anteil in der Zeit von 1993 bis heute nicht hätten erhöhen können, hätten sie vermutlich durch das Anwachsen des gesamten BIP mindestens so hohe Zuflüsse an Einkommen gehabt als unter den Bedingungen, wie sie eingetreten sind mit quasi stagnierendem Wachstum, aber einem größeren Anteil vom Kuchen.

Wenn meine Annahme stimmt, dann hätten die gut Verdienenden in diesen 15 Jahren einen Zuwachs an Finanzvermögen gehabt, der ihnen die Spekulation mindestens so sehr möglich macht wie unter den heutigen Bedingungen. Die sogenannte „Geldschwemme“ wäre nicht geringer.

Die Debatte um die Ursache „Einkommensverteilung“ und den darauf bauenden Zuwachs an Finanzvermögen (Geldschwemme) für die Finanzkrise ist m.E. zwar vergleichsweise unbedeutend. Aber viele Autoren und Beobachter und darunter auch solche, die mir als Ökonom nahe stehen, heben auf diese Ursache ab. Das legt die Kommentierung nahe.

Ich verweise auf den Beitrag vom 25. November und ergänze die wichtigsten Zweifel:

Aus alldem folgt: Die Verschiebung der Einkommensverteilung hat die Mittel zur Spekulation erhöht, irgendeine angeblich daraus folgende Geldschwemme ist nicht die Hauptursache der Finanzkrise.

Hinweis: Lesen dazu auch den zweiten Teil “Die herrschende Politik und die Finanzwirtschaft stecken unter einer Decke – auch deshalb zahlen wir als Steuerzahler für die Zocker. (Teil II)”