Volksabstimmung in Hessen – Nein zur Schuldenbremse!

Am 27. März müssen die Hessen über die Verankerung einer Schuldenbremse in die hessische Verfassung abstimmen. Im Falle einer Zustimmung ist davon auszugehen, dass diese Schuldenbremse unabhängig von bundespolitischen Entwicklungen in der hessischen Verfassung verankert bleibt. Daher ist es wichtig, am 27. März gegen die Schuldenbremse zu stimmen. Klemens Himpele begründet, warum.

Um was es geht?

Die Schuldenbremse ist seit der Föderalismusreform II im Grundgesetz verankert. Dabei wird suggeriert, dass die Schuldenbremse den „Marsch in den Schuldenstaat“ stoppen würde. Daher sollen Schulden rigoros verboten werden. Bei dieser Betrachtungsweise geht verloren, dass Schulden eine volkswirtschaftliche Funktion haben und zudem die Ursache der Staatsverschuldung – eine verfehlte Wirtschafts- und Steuerpolitik – zu bekämpfen wäre.

Schulden sind weder per se gut, noch per se schlecht. Es gilt schlicht: Wenn der Nutzen neuer Schulden (Wirtschaftswachstum, sozialer Zusammenhalt…) größer ist als die Kosten (Zinsen), dann sollten Schulden aufgenommen werden. Kein Bürger und keine Bürgerin käme auf die Idee, ein Eigenheim ohne Kreditaufnahme zu finanzieren. Und niemand würde ernsthaft behaupten, dass diese Kreditaufnahme per se schlecht sei und verboten gehört. Ähnliches gilt für den Staat: Investitionen in Infrastruktur (Schulen, Straßen, öffentlicher Nahverkehr, Krankenhäuser…) müssen auch über Kredite finanzierbar sein. Dass eine dogmatische Ablehnung von Staatsschulden nicht sachgerecht ist, wurde spätestens mit der Finanz- und Wirtschaftskrise deutlich – hier gab es massive staatliche Konjunkturprogramme. Die dogmatische Ablehnung von Schulden ist daher gefährlich – und in der konkreten Planung schlichter Populismus.

Das Argument der Generationengerechtigkeit

In der Abstimmung in Hessen wird angeführt, dass die Schuldenbremse zu mehr Generationengerechtigkeit führen würde. Diese Argumentation kennen wir alle – aber stimmt sie denn? Die These ist: Durch die Verschuldung heute vererbt die heutige Generation die Schulden an die kommende. Aber was ist eigentlich mit den Forderungen der Kreditgeber gegen den Staat? Nehmen diejenigen, bei denen der Staat sich verschuldet, ihre Forderungen (und die Zinsen) mit ins Grab? Sicher nicht, denn dann wären ja auch die Schulden weg. Wahr ist: Auch die Forderungen werden vererbt. Die Frage der Staatsverschuldung kann schon logisch keine Frage der Generationengerechtigkeit sein, da immer Forderungen und Schulden zugleich vererbt werden. Schulden sind also kein Problem zwischen Alt und Jung, sondern zu jedem Zeitpunkt zwischen Arm und Reich. Das hat die Plattform Handlungsfähiges Hessen in einer netten Videoanimation auch plastisch herausgearbeitet. Es geht darum, wer über die Besteuerung wie belastet wird – also um arm oder reich. Die Generationenfrage hier in den Vordergrund zu rücken ist ökonomischer Unsinn.

Ursachen für die Staatsverschuldung

Unstreitig ist: Die öffentlichen Schulden in Deutschland sind seit 1991 gestiegen. Dies wird dann gerne so interpretiert, dass „Deutschland über seine Verhältnisse gelebt“ habe. Aber: In den letzten zehn Jahren (1998 bis 2008) sind die Staatsausgaben real jährlich um 0,2 Prozent zurückgegangen! Wahr ist: Deutschland ist Vizeweltmeister im Kürzen. Von den industrialisierten Staaten hat lediglich Japan einen stärkeren Rückgang bei den Staatsausgaben. Die EU 27 hatten im Schnitt eine Ausgabensteigerung von real 1,5 Prozent, Großbritannien z.B. von 5,2 Prozent. Von einem „Leben über die Verhältnisse“ kann also nicht die Rede sein.

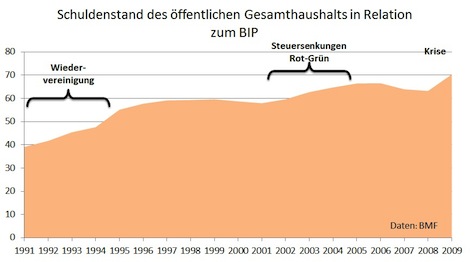

Woran aber liegt es dann, dass die Staatsverschuldung immer weiter steigt? Schauen wir uns die Entwicklung der Schulden einmal an.

Quelle: Daten BMF; eigene Darstellung

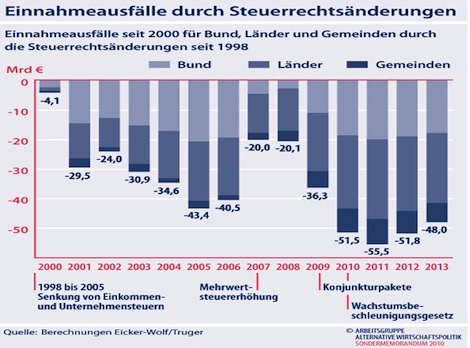

Man sieht zunächst ein starkes Ansteigen der Staatsverschuldung von 1991 bis etwa 1995. Dies sind die vereinigungsbedingten Mehrausgaben. Die Wiedervereinigung der beiden deutschen Staaten darf als historisch einmaliges Ereignis gelten – natürlich auch mit Konsequenzen für die Staatsverschuldung. Danach bleibt die Staatsverschuldung einige Jahre stabil und steigt erst ab 2001 wieder an. (Eine wichtige Ursache sind die Steuerreformen, doch dazu gleich mehr.) Im Anschluss gehen die Schulden wieder leicht zurück und steigen erst in Folge der Krise wieder (Bankenrettung, Konjunkturstützung, aber auch Steuersenkungen wie etwa die „Mövenpicksteuer“ von FDP und CSU). Finanzpolitisch interessant ist weder das einmalige Ereignis der Wiedervereinigung noch die in dieser Stärke einmalige Finanz- und Wirtschaftskrise ab 2008. Finanzpolitisch interessant ist vor allem die sog. Steuerreformpolitik. Zur Erinnerung: Rot-Grün hat die Einkommensteuer in mehreren Schritten gesenkt (Spitzensteuersatz von 53 auf 42 Prozent) und die Körperschaftssteuer massiv reduziert (und das Verfahrend der Berechnung verändert). Es folgten weitere Senkungen der Körperschaftssteuer sowie eine Erhöhung der Mehrwertsteuer um drei Prozentpunkte durch die Große Koalition, was zu Mehreinnahmen führte. Diese Steuerreformen haben nach Berechnungen von Achim Truger und Dieter Teichmann (Abb. 2) zu erheblichen Einnahmeausfällen geführt, alleine 2011 werden Bund, Ländern und Gemeinden so über 50 Mrd. Euro fehlen.

Rechnete man die Steuermindereinnahmen durch die Steuerreformen heraus – setzt also das Steuerrecht des Jahres 2000 ein – so stellte man fest, dass der Schuldenstand in Deutschland von 2000 bis 2008 (Vorkrisenjahr) um knapp 5 Prozentpunkte des BIP zurückgegangen wäre! Deutschland hätte seinen Schuldenstand in Relation zum BIP also deutlich senken können. Selbst nach der Krise läge der Schuldenstand nur unwesentlich höher als im Jahr 2000. Man muss es in aller Deutlichkeit sagen: Die Steuergeschenke an Besserverdienende, Unternehmen und Hoteliers haben den Staatshaushalt ruiniert, nicht etwa exorbitante öffentliche Ausgaben. Die Tatsache, dass Deutschland noch immer auf die Vermögensbesteuerung verzichtet und die Erbschaftssteuer gesenkt hat, ist dabei noch gar nicht berücksichtigt. In der Konsequenz heißt dies aber auch für die Zukunft: Wir brauchen höhere Steuern für GutverdienerInnen, Vermögende und Unternehmen.

Von der Großen Finanzreform 1969 zur Schuldenbremse

Bis 1969 orientierte sich das Staatsschuldenrecht an Artikel 87 der Weimarer Reichsverfassung – Schulden waren nur in Ausnahmefällen erlaubt. Mit der große Finanzreform 1969 wurde die Investitionsbindung eingeführt: Nach der „Goldene Regel“ waren Schulden dann erlaubt, wenn sie Investitionen dienten. Die Idee: Den Schulden stehen dann auch Sachwerte gegenüber. Damit wurden Kredite ein reguläres Finanzinstrument. Gemeinsam mit Einführung der Gemeinschaftsaufgaben gilt das als „das herausragende Beispiel für den kooperativen Föderalismus in der Bundesrepublik Deutschland“ (Münch/Meerwaldt 2002). „Die Revision der Finanzreform von 1969 durch die Föderalismusreform I (Abschaffung der Gemeinschaftsaufgaben im Bildungs- und Hochschulbereich) und die Föderalismusreform II (Abschaffung der „Goldenen Regel“, Einführung der Schuldenbremse) ist somit ein Bruch mit den finanzverfassungsrechtlichen Prinzipien, die den Ausbau des Wohlfahrtsstaats und erhebliche Investitionen in Infrastrukturen und öffentliche Bildung ermöglicht haben“ (Himpele 2010 [PDF – 1.6 MB]).

Wie geht das – die Schuldenbremse

Die Schuldenbremse funktioniert, grob gesagt, so: Bei den Staatsschulden wird eine „konjunkturelle“ Komponente von einer „strukturellen“ Komponente unterschieden. Die Länder dürfen ab 2020 keine strukturellen Schulden mehr haben, der Bund ab 2016 maximal 0,35 Prozent des Bruttoinlandsprodukts. Konjunkturelle Schulden dürfen nur bei einem wirtschaftlichen Abschwung gemacht werden – bei einem Aufschwung müssen sie zurückbezahlt werden. Ohne hier im Detail auf die methodischen Probleme eingehen zu können (siehe hierzu bspw. Himpele 2010 und die dort angegebene Literatur) sei kurz skizziert, warum das auch technisch kaum geht. Zunächst: Um eine Abweichung von einer „normalen“ konjunkturellen Entwicklung berechnen zu können (konjunkturelle Komponente) muss zunächst diese „Normmallage“ ermittelt werden. Dies geschieht durch sogenannte Konjunkturbereinigungsverfahren. Das Probleme: Alle bekannten Verfahren sorgen dafür, dass konjunkturelle Schulden im Laufe der Zeit (zumindest teilweise) zu strukturellen Schulden werden. Horn [PDF – 254 KB] und andere haben es durchzurechnen versucht – und stellen fest, dass die Schuldenbremse prozyklisch wirkt und daher mit erheblichen Wohlfahrtsverlusten verbunden ist. Selbst wenn einem aber eine solche Bereinigung gelänge, bleibt die Frage: Wie stark wirkt eigentlich eine Entwicklung, die – sagen wir – einen Prozentpunkt unter der „Normalkonjunktur“ liegt auf den Haushalt? Wie das alles methodisch umgesetzt werden soll, ist völlig unklar – trotzdem machen die Hessen eine Volksabstimmung! Um hinterher in Ausführungsbestimmungen festlegen zu lassen, was tatsächlich geschieht.

Die geforderte Nullverschuldung ist geradezu verrückt. Wie baut man dann künftig eigentlich eine Hochschule? Man spart das nötige Geld vorher an? Wohl kaum! Viel wahrscheinlicher ist, dass man sie durch Private bauen lassen muss und dann mietet. Billiger wird das für den Steuerzahler nicht. Sinnvoller für den Staat (und vor allem auch den Steuerzahler) wäre es, Schulden aufzunehmen und die Hochschule (das Altenheim, die Schule, das Krankenhaus…) zu bauen und die Schulden dann Stück für Stück (statt teurer Mieten oder Leasingraten) zurückzuzahlen.

Konsequenzen für Hessen

Hessen hat nach den – wie beschrieben: wackligen – Berechnungen mit einem Filterverfahren etwa 2,5 Mrd. Euro „strukturelle Schulden“. Bei sofortigem Beginn des Abbaus der Schulden müssten die Ausgaben des Landes ab sofort zehn Jahre jährlich um 250 Mio. Euro gekürzt werden. Dann würde das Ziel 2020 erreicht, keine „strukturellen Schulden“ mehr zu haben. Anders Formuliert: Die Schuldenbremse gefährdet die öffentliche Daseinsvorsorge, da Kürzungen für die Länder nur dort möglich sind, wo sie nicht durch Bundesgesetz gebunden sind. Das sind im Wesentlichen Bildungsleistungen und Sozialleistungen sowie Personalkosten. Schon jetzt sind Kürzungen bei der Bildung angekündigt und teilweise schon realisiert. Und im Tarifstreit mit den Beschäftigten kündigen die Länder harte Runden an. Um dies zu verhindern hat sich in Hessen eine Plattform aus Gewerkschaften, Verbänden und Vereinen gegründet, um für ein Nein zur Schuldenbremse zu werben.

Einfach wird das nicht: Der Landeswahlleiter hat eine einseitige Stellungnahme an die Bürgerinnen und Bürger verschickt, denen offenbar eine freie Willensbildung nicht zugestanden werden soll. Auch hiergegen formiert sich Protest.

Alternativen?

Das Land kann die Regelung für Hessen im Jahr 2020 einfachgesetzlich umsetzen, es gibt keinerlei Notwendigkeit für eine Schuldenbremse in der Verfassung. Zudem müssen die vier Parteien, die in Hessen für die Schuldenbremse sind (CDU, SPD, FDP, Grüne. Dagegen: Die LINKE) sich für eine vernünftige Steuerpolitik einsetzen – statt für Ausgabenkürzungen. Darum geht es: Die Einnahmen zu erhöhen – und so die Schulden zu reduzieren.

Anmerkung Wolfgang Lieb: Nicht zu vergessen: Sparen und damit Schuldenabbau waren und sind in der Regel dann am besten möglich, wenn dank einer klugen Wirtschaftspolitik eine gute Konjunktur herrscht. Einschränkend muss man allerdings hinzufügen, dass eine wirkungsvolle Konjunkturpolitik auf der Ebene der Bundesländer nur begrenzt möglich ist.

")