NachDenkSeiten – Die kritische Website

Titel: Die Deutsche Bank ist die gefährlichste Bank der Welt – warum wird dies von der Politik ignoriert?

Datum: 3. August 2016 um 12:57 Uhr

Rubrik: Audio-Podcast, Banken, Börse, Spekulation, Euro und Eurokrise

Verantwortlich: Jens Berger

Beim aktuellen Stresstest der EZB hat die Deutsche Bank wieder einmal als eines der schlechtesten Finanzinstitute der Eurozone abgeschnitten. Erst vor wenigen Wochen bezeichnete der Weltwährungsfonds IWF die Deutsche Bank hoch offiziell als die „riskanteste Bank der Welt“. An der Börse hat die Aktie der Deutschen Bank seit Jahresbeginn bereits mehr als die Hälfte ihres Wertes verloren. Aus der Finanzkrise wurde in Deutschland offenbar nichts gelernt. Eigentlich war man sich ja einig, dass die Banken Risiken abbauen sollen und es kein „too big to fail“ mehr geben soll. Die Deutsche Bank hat ihre Risiken seitdem jedoch nicht ab-, sondern aufgebaut und wird heute von Finanzexperten bereits mit den Lehman Brothers verglichen. Die Untätigkeit der deutschen Politik könnte (nicht nur) für uns noch sehr, sehr teuer werden. Doch dann sollte niemand sagen: Das konnte ja keiner ahnen. Von Jens Berger.

Dieser Beitrag ist auch als Audio-Podcast verfügbar.

Podcast: Play in new window | Download

Permanent am Rande des technischen Knockouts

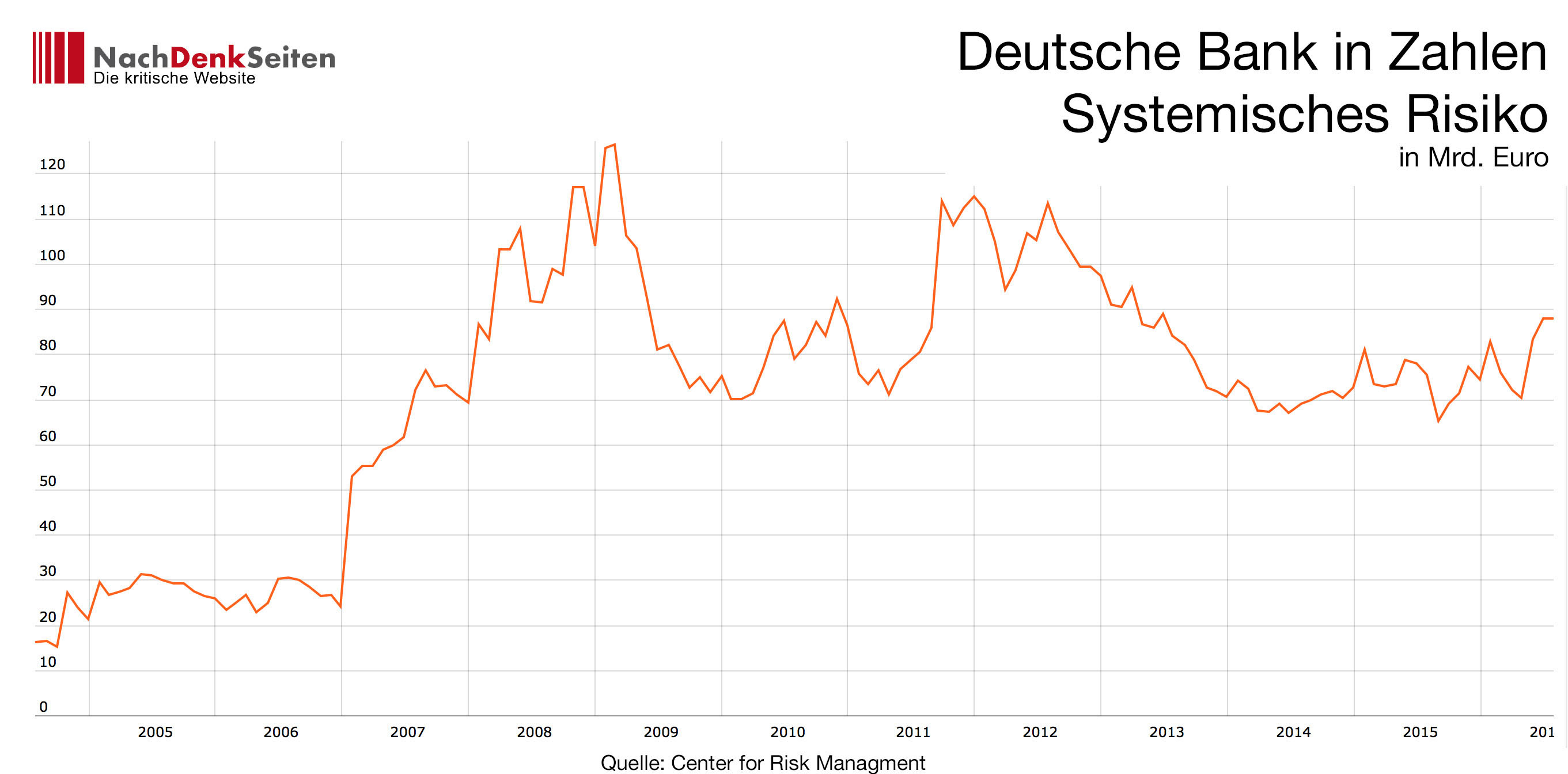

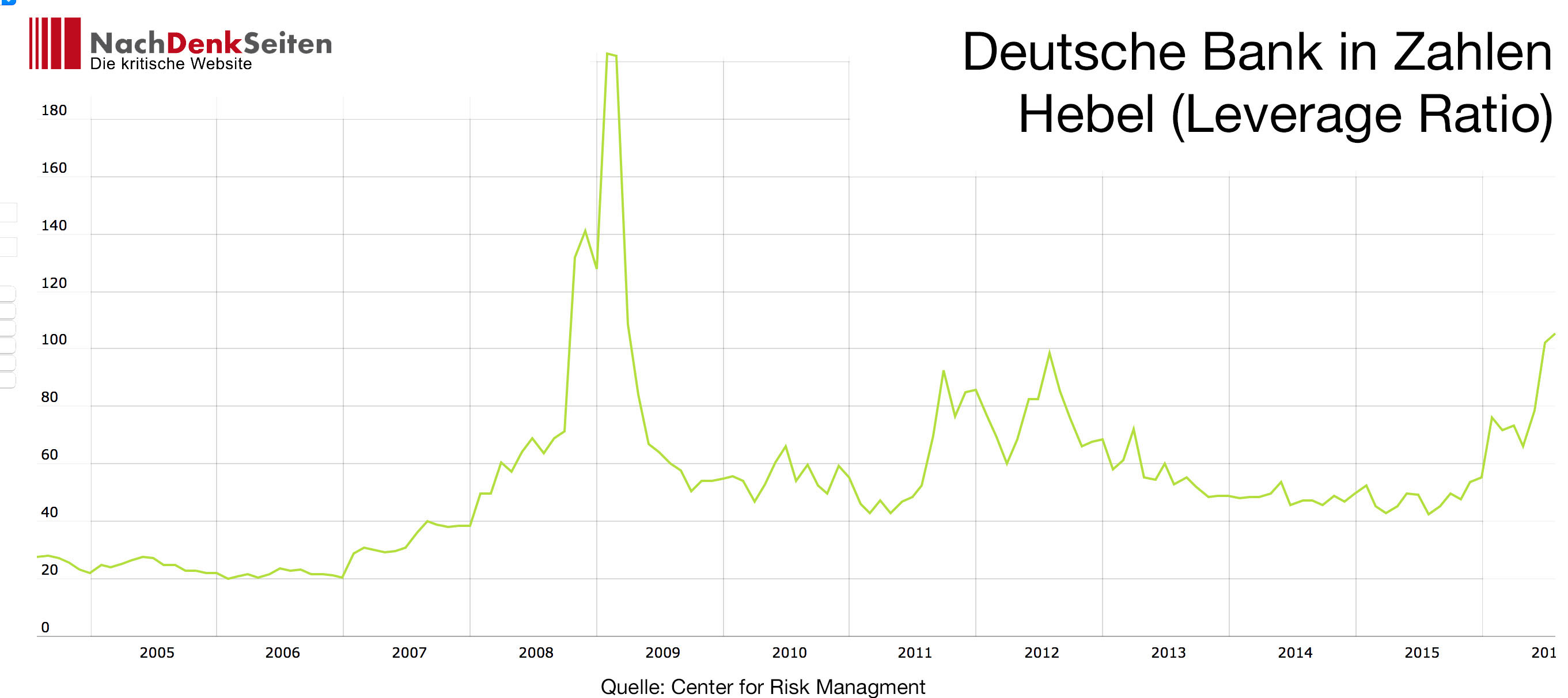

Das Problem mit der Deutschen Bank ist akut, aber nicht neu. Bereits im Jahre 2011 verfasste der ehemalige IWF-Chefökonom Simon Johnson eine Brandrede, in der er die Deutsche Bank wegen ihres damaligen Hebels von 1:44 als gefährlichste Bank der Welt einstufte. Ein Hebel von 1:44 bedeutet, dass die Deutsche Bank für jeden Euro Eigenkapital 44 Euro Fremdkapital in ihren Büchern stehen hat. Verluste werden aber immer mit dem Eigenkapitalanteil verrechnet. Die Deutsche Bank hätte 2011 also technisch in Konkurs gehen müssen, wenn sie die von ihr gehaltenen Papiere und vergebenen Kredite nur um durchschnittlich 2,27% hätte abschreiben müssen. Bei einer höheren Abschreibung wäre ihr Verlust nämlich größer als ihr gesamtes Eigenkapital – dann hätte sie ein „negatives Eigenkapital“, die Schulden wären also größer als das Vermögen. Über dieses international wohl einmalige Risiko warnten seitdem immer wieder Analysten und Finanzjournalisten aus dem angloamerikanischen Raum. Ich selbst spendierte dem Thema Hebelung des Risikos bei der Deutschen Bank in meinem, im Frühjahr 2012 erschienenen Buch „Stresstest Deutschland“ sogar ein ganzes Kapitel. Wurden die Warnungen ernst genommen? Wurde die Deutsche Bank durch die Regulierungsbehörden gezwungen, ihr Risiko abzubauen? Nein, das Gegenteil ist passiert.

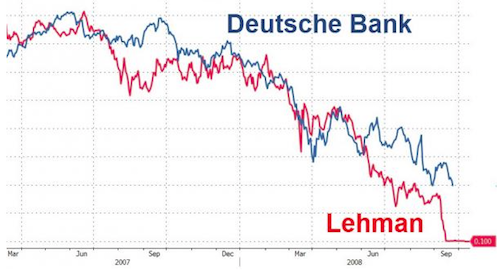

Betrug der Hebel zum Zeitpunkt von Johnsons Brandbrief noch 1:44, beträgt er heute 1:105. Heute müsste die Deutsche Bank also bereits einen technischen Konkurs vermelden, wenn sie ein einziges Prozent auf ihr gesamtes Kredit- und Wertpapierportfolio abschreiben müsste. Und dies ist in der momentan labilen volkswirtschaftlichen Situation weiß Gott keine allzu unrealistische Annahme. Die Lehman Brothers hatten am Vorabend ihres Zusammenbruchs übrigens einen Hebel von 1:31.

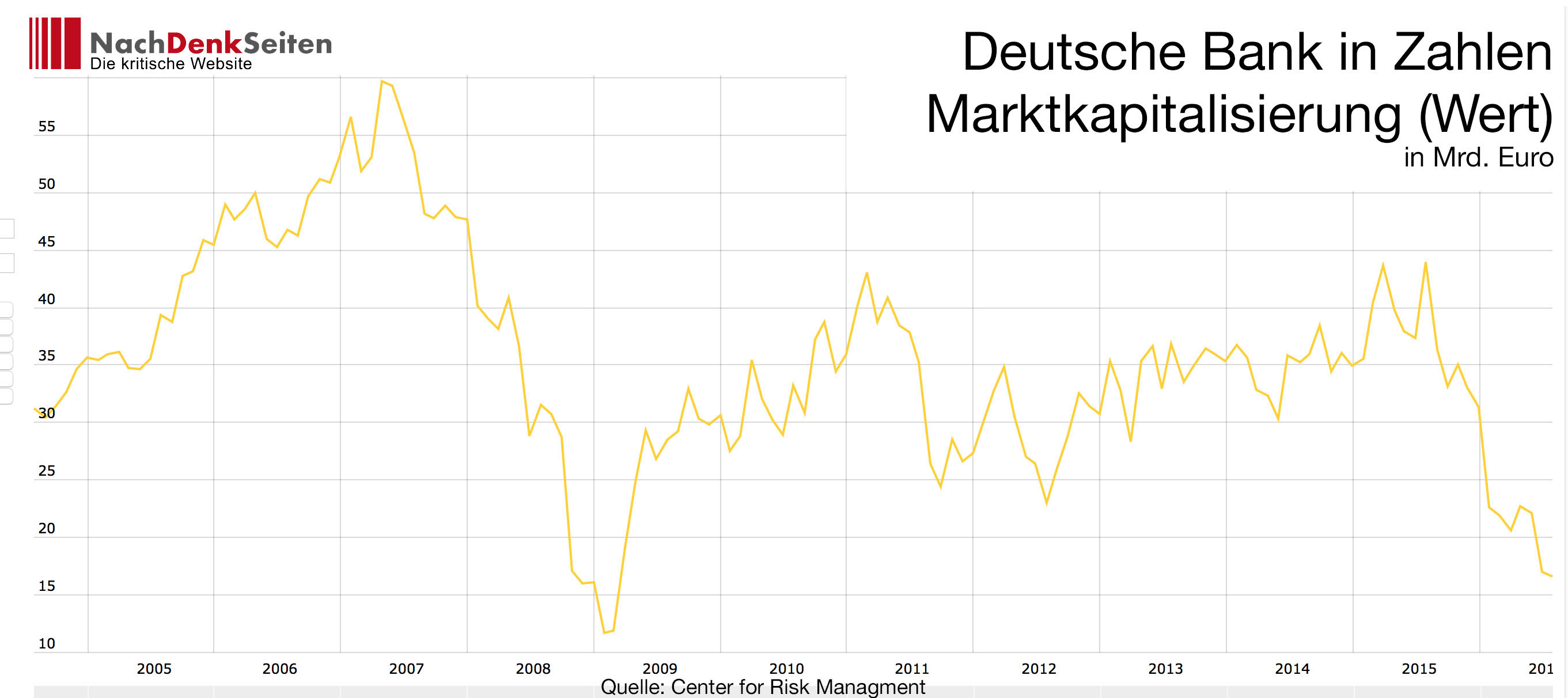

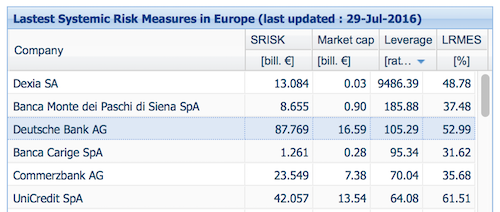

Selbst die in Deutschland viel gescholtenen amerikanischen Großbanken kommen bei der Risikobewertung auf Werte, die zwischen einem Viertel und einem Zehntel des Wertes des deutschen Branchenprimus rangieren. Zumindest in diesem Punkt scheint die US-Finanzaufsicht ihre Hausaufgaben gemacht zu haben. Nur die bereits in Abwicklung befindliche belgische Dexia und die kurz vor ihrer Abwicklung stehende italienische Monte dei Paschi stehen heute im Vergleich noch schlechter da – beide Banken haben zusammen jedoch nicht einmal ein Viertel des systemischen Risikos der Deutschen Bank. Aktuell hat die Deutsche Bank im zweiten Quartal dieses Jahres eine Bilanzsumme von 1.803 Milliarden Euro, während die Bank an der Börse Stand heute 15,52 Milliarden Euro wert ist. Apple ist demnach übrigens 32mal so viel wert die Deutsche Bank, die wenig glamourös in Deutschland auf einem Niveau mit dem Baustoffunternehmen HeidelbergCement steht.

Wo liegt das Problem?

Auch wenn die Schieflage der Deutschen Bank alles andere als neu ist, haben sich die Gründe für die Schieflage seit der Finanzkrise massiv geändert. Vor der Finanzkrise träumte der ehemalige Deutsche-Bank-Chef Josef Ackermann von 25% + x Eigenkapitalrendite, was auch im damals noch profitablen Banking halt nur über hohe Hebel möglich war. Also wurde der Hebel von einem gesunden Wert von 1:20 aus dem Jahre 2004 auf ein mehr als waghalsiges 1:70 im Krisensommer 2008 erhöht. Dank Staats- und Notenbankgarantien und unzähligen Milliarden aus den Staatshaushalten dies- und jenseits des Atlantiks konnte auch die Deutsche Bank die Krise überleben und stand im Frühjahr mit einem Hebel von 1:50 angeschlagen, aber immer noch lebendig, in ihrer Ringecke. Hätten die zuständigen Behörden, also das Bundesfinanzministerium, die BaFin und später die EZB die Deutsche Bank damals gezwungen, ihr Risiko abzubauen; wahrscheinlich wäre alles gutgegangen und wir würden heute nicht über das Problem Deutsche Bank reden müssen. Doch es kam bekanntlich anders.

Anstatt Risiken abzubauen, wollte Ackermann die Gunst der Stunde nutzen und mit den Garantien Berlins und Frankfurts im Rücken die Deutsche Bank zur globalen Nummer Eins machen. Er baute die Risiken nicht ab, sondern auf. Dann kam jedoch die europäische Staatsanleihen- und Bankenkrise, von der die Deutsche Bank zwar profitierte, die jedoch indirekt auch zur bis heute andauernden Niedrigzinsphase führte. Das klassische Bankingmodell existierte nun nicht mehr, die Margen und Renditen und damit auch die Gewinne gingen zurück. Nun wurde das gigantische und nicht immer seriös durchgerechnete Portfolio zum Problem. Ackermann verließ das sinkende Schiff und seine Nachfolger schafften es nicht, die Bank wieder auf Kurs zu bringen.

Spätestens seit dem Zeitpunkt, als die hohen Strafzahlungen das Eigenkapital mehr und mehr aufzehrten und die Deutsche Bank ernsthafte Probleme mit den ohnehin sehr weichen Mindestanforderungen der EZB bekam, versuchte die neue Konzernspitze auch, Risiken ab- und Eigenkapital aufzubauen. Dies ist im momentanen Umfeld jedoch nicht einfach. Für „toxische Papiere“ gibt es keinen Markt. Will die Bank die Bilanz „verkürzen“ – was ja auch nötig ist – muss sie sich wohl oder übel auch von profitablen Anlagen trennen, was mittel- bis langfristig die Rendite ruiniert. In der Niedrigzinsphase ist eine Steigerung der Rendite über die Zinseinahmen kaum möglich, eine Steigerung über höhere Gebühren ist in einem wettbewerbsintensiven Umfeld aber auch nicht realisierbar. Bliebe die andere Seite der Hebel-Rechnung – das Eigenkapital. Auch wenn die Bank selbst dies bestreitet, kann man davon ausgehen, dass sie hinter den Kulissen bereits aufgeregt nach Kapitalgebern sucht. Das ist jedoch so gut wie unmöglich, da potentielle Kapitalgeber die Risiken kennen und die momentanen Besitzer kein Interesse daran haben können, bei dem momentanen Aktienkurs eine Kapitalerhöhung vorzunehmen.

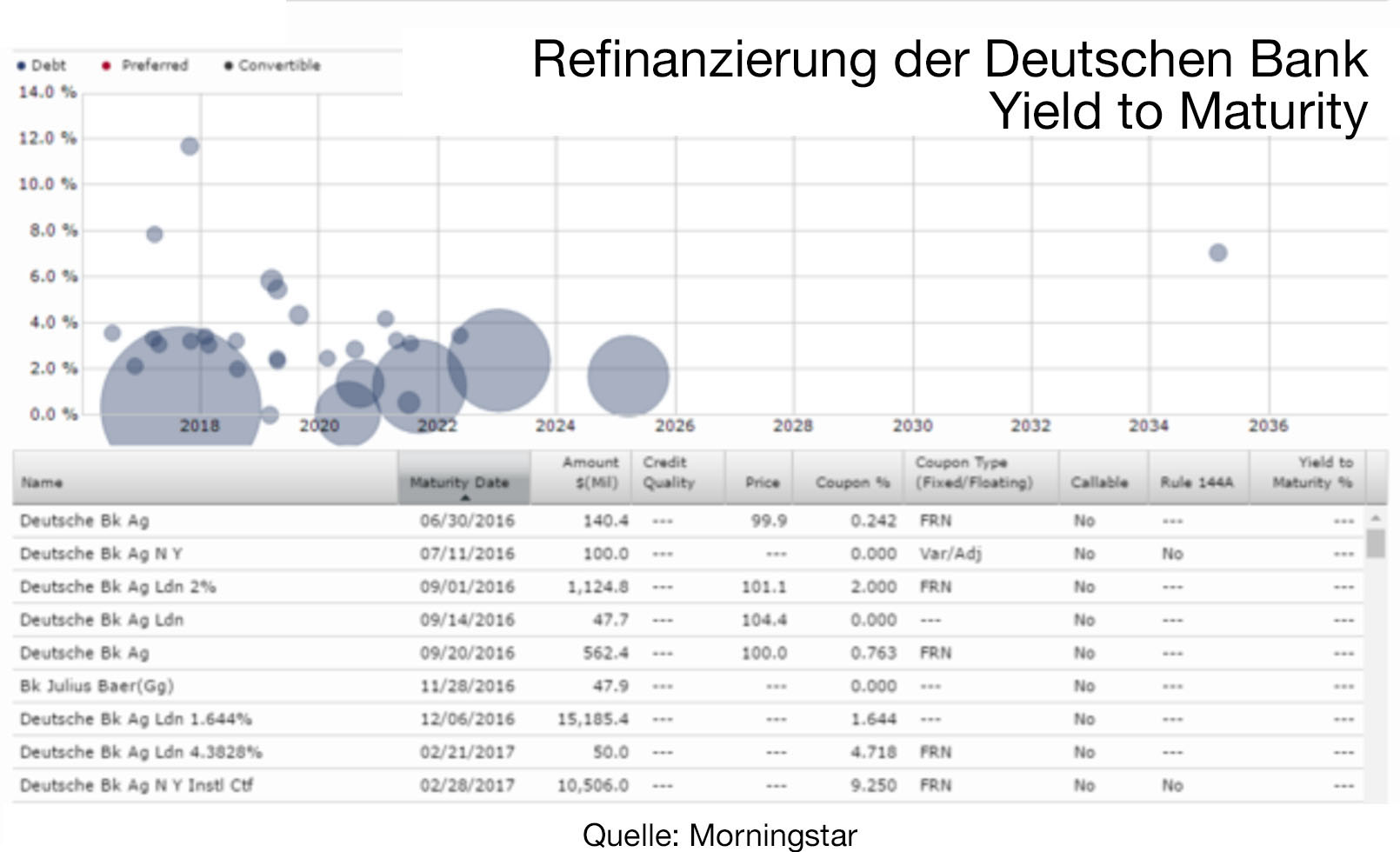

Barclays schätzt, dass die Deutsche Bank mittelfristig erst einmal sieben Milliarden Euro frisches Kapital braucht, um liquide zu bleiben. Beim momentanen Börsenkurs entspricht dies 50%(!) des Unternehmenswertes. Nichts zu tun, ist jedoch auch keine Option. Solange die Niedrigzinsphase anhält, wird die Lage der Deutschen Bank von Monat zu Monat prekärer. Zwar hat die Deutsche Bank nicht wie weiland die Lehman Brothers ihre Finanzierung auf kurzfristige Repo-Geschäfte gestützt, aber die langfristige Refinanzierung hat es in sich. Ein Großteil der 151 Milliarden Euro, die in den nächsten Jahren refinanziert werden müssen, fallen im Herbst 2017 an. Wenn sich die Kennzahlen der Bank bis dahin nicht verbessern, droht der Bank ein gewaltiger „Risikoaufschlag“ an den Märkten. Und da die Deutsche Bank in der momentanen Situation kaum Spielraum hat und ein einziges Prozent Abschreibung bzw. Mehraufwand auf der Kostenseite die Bank bereits zum Knockout treiben kann, ist die Lage auch düsterer denn je.

Was kann die Politik tun?

Leider hat die Politik das Zeitfenster verpasst, in dem man die Deutsche Bank ohne großen Schaden für die Allgemeinheit hätte domestizieren können. Die Politik hat jedoch allen markigen Sprüchen zum Trotz nichts aus der Finanzkrise gelernt und es ist auch nicht eben anzunehmen, dass die deutsche Politik bereit ist, das wohl größte Risiko im europäischen Finanzsystem zu entschärfen. Daher ist es auch müßig über konstruktive prophylaktische Maßnahmen zu debattieren. Natürlich könnte beispielsweise die EZB über eine Zwangskapitalerhöhung die Altaktionäre herausdrängen und die Deutsche Bank dann in aller Ruhe abwickeln – das internationale Geschäft und das Investmentbanking könnten dabei in eine „Bad Bank“ ohne Zuschüsse aus Steuergeldern ausgelagert werden, während man das deutsche Filialgeschäft in eine „Good Bank“ ausgliedert. Ganz ähnlich haben es die Isländer 2008 vorgemacht.

Dies wird jedoch – da muss man kein Prophet sein – nicht geschehen; zu markthörig ist unsere Politik. Mittel- bis langfristig ist jedoch der Punkt erreicht, an dem die Deutsche Bank eine Eigenkapitalspritze braucht. Die ganze Bank kollabieren zu lassen, ist freilich keine Option, ist die Deutsche Bank doch das personifizierte „too big to fail“. Und spätestens dann ist Obacht geboten, gibt es doch zahlreiche Marktakteure, die gerne die lukrativen Teile des Portfolios für lau übernehmen und den Rest als toxischen Abfall dem Steuerzahler überlassen würden. Wäre ich Spekulant, ich würde auf genau dieses Szenario wetten.

Hauptadresse: http://www.nachdenkseiten.de/

Artikel-Adresse: http://www.nachdenkseiten.de/?p=34486