NachDenkSeiten – Die kritische Website

Titel: Kirchhof – Wahnsinn in Zahlen

Datum: 1. Juli 2011 um 9:12 Uhr

Rubrik: Kampagnen/Tarnworte/Neusprech, Steuern und Abgaben, Ungleichheit, Armut, Reichtum

Verantwortlich: Jens Berger

Ein Steuerkonzept ohne Schlupflöcher, sozial ausgewogen, unkompliziert und dazu noch aufkommensneutral – so beschreiben die großen Tageszeitungen das Kirchhof-Modell, für das die Journaille in dieser Woche die ganz große Werbetrommel rührt. Um zu belegen, wie „einmalig sozial“ sein Modell ist, lässt man den Paul Kirchhof öffentlichkeitswirksam Fallbeispiele aus dem Hut zaubern, mit denen belegt werden soll, dass vor allem Geringverdiener von seiner Steuerreform profitieren würden. Wenn man das Kirchhof-Modell einmal mit dem spitzen Bleistift durchrechnet, kommt man jedoch zu einem ganz anderen Ergebnis. Von Jens Berger

Steuererklärungen sind sicherlich nicht unbedingt vergnügungssteuerpflichtig. Sonderausgaben, Altersvorsorgeaufwendungen, außergewöhnliche Belastungen, Werbungskosten, und so weiter, und so fort – die meisten Steuerpflichtigen nutzen zumindest einen Teil der erlaubten Möglichkeiten, um das steuerpflichtige Einkommen ein wenig zu drücken und so Steuern zu sparen. Daher ist es auch nur mäßig zielführend, die Steuerbelastung unseres geltenden Steuersystems mit all seinen Abschreibungsmöglichkeiten mit der in einem radikalen Steuersystem ohne Abschreibungsmöglichkeiten zu vergleichen. Nichtsdestotrotz werden diese Vergleiche immer wieder angestellt – vor allem dann, wenn die verantwortlichen Redakteure das Kirchhof-Modell oder vergleichbare Radikallösungen propagieren.

Um die theoretisch zu zahlende, von der tatsächlich veranschlagten, Einkommensteuer abzugrenzen, kann man sich beispielsweise bei den umfangreichen Tabellen des Statistischen Bundesamtes bedienen [PDF – 260 KB]. Diese Zahlen lassen selbstverständlich keine stichhaltigen Modellrechnungen zu, wohl aber eine relativ zuverlässige Schätzung [*].

Kinderlose zahlen drauf

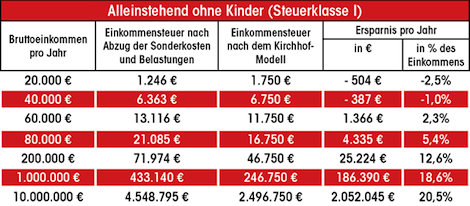

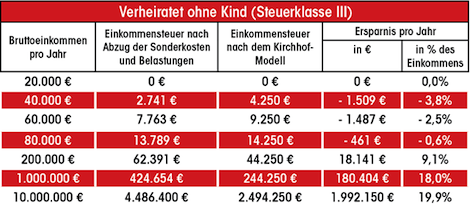

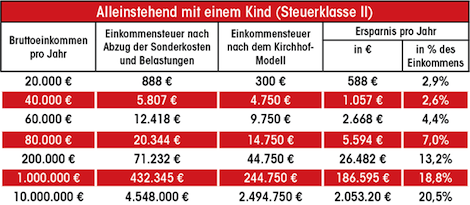

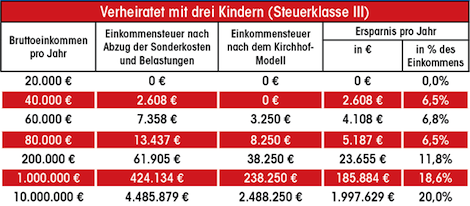

Eine Besonderheit des Kirchhof-Modells, die Sozialverträglichkeit vorgaukeln soll, sind die relativ hohen Freibeträge. Kirchhof beziffert sie mit 10.000 Euro pro erwachsenem Familienmitglied (bei gemeinsamer Veranlagung) und mit 8.000 Euro pro Kind. Während kinderreiche Familien im niedrigen und mittleren Einkommensbereich so erst relativ spät in den zu versteuernden Einkommensbereich kommen, schlägt die relativ hohe Besteuerung in den unteren Einkommensbereichen bei kinderlosen Steuerpflichtigen voll zu. So werden Alleinstehende ohne Kind bis zu einem Jahreseinkommen von etwas mehr als 40.000 Euro durch das Kirchhof-Modell stärker belastet, als durch das aktuelle Steuersystem. Bei kinderlosen Paaren verstärkt wiederum der Wegfall des Ehegattensplittings diese Tendenz, so dass selbst kinderlose Paare mit einem Jahreseinkommen von 80.000 Euro beim Kirchhof-Modell schlechter dastehen.

Je mehr Kinder ein Haushalt auf seiner Steuerkarte stehen hat, desto mehr profitiert er vom Kirchhof-Modell. Natürlich profitiert man jedoch nur dann, wenn man ein relativ hohes Einkommen hat. Bei Geringverdienern spielen die Freibeträge des Kirchhof-Modells kaum eine Rolle, da sie auch beim aktuellen Steuersystem von Freibeträgen profitieren und erst relativ spät in die Progressionszonen rutschen, die höhere Grenzsätze aufweisen als das Kirchhof-Modell. Anders als stets kommuniziert, ist das Kirchhof-Modell keine familienpolitischen Wohltat – die vermeintliche Familienfreundlichkeit entpuppt sich bei näherer Betrachtung vielmehr als Nebelkerze, die von den eigentlichen Profiteuren ablenken soll.

Radikale Steuerentlastung für die Superreichen

Doch all diese Unterschiede in den unteren und mittleren Einkommensbereichen sind Makulatur, wenn man die Einkommenstabelle nach oben verlängert. Dies mag auch der Grund sein, warum die obersten Einkommensbereiche bei den Vergleichsrechnungen in den Kirchhof-freundlichen Artikeln grundsätzlich ausgelassen werden. Während sich die Ersparnis durch das Kirchhof-Modell für Normal- und Besserverdiener (unter 80.000 Euro pro Jahr) im günstigsten Fall auf rund 7% des Bruttoeinkommens summiert, profitieren die Spitzenverdiener in schier unglaublicher Größenordnung.

Einkommensmillionäre könnten beim Kirchhof-Modell mit einer Reduzierung der Steuerlast in Höhe von mindestens 18% ihres Bruttoeinkommens rechnen. Spitzenverdiener in der Ackermann-Einkommensliga von 10 Mio. Euro pro Jahr würden durch das Kirchhof-Modell um rund 2 Mio. Euro pro Jahr entlastet. Wer anhand dieser Zahlen behauptet, vom Kirchhof-Modell würden vor allem einkommensschwache Familien profitieren, lügt entweder fahrlässig oder mit Vorsatz.

Wenn man sich einmal verdeutlicht, dass beim Kirchhof-Modell das Gros der einkommensstarken Steuerzahler profitiert, ist es auszuschließen, dass eine solche Steuerreform auch nur im Ansatz aufkommensneutral sein könnte. Nach Angaben des Bundesministeriums für Arbeit und Soziales bestreiten die obersten 10% der Einkommenspyramide mehr als die Hälfte des Einkommensteueraufkommens. Wie soll eine Steuerreform aufkommensneutral sein, die genau diese Klientel stark überproportional entlastet?

Vor diesem Hintergrund lesen sich folgende Sätze wie blanker Hohn:

Niedrige Steuern sind möglich, wenn jeder entsprechend seiner individuellen Leistungsfähigkeit auch tatsächlich zur Kasse gebeten wird. […] Deshalb brächte ein einfaches Steuerrecht einen Wachstumsschub, und es ergäben sich automatisch Spielräume für Entlastungen, ohne dafür neue Kredite aufnehmen zu müssen. Kirchhof ist kein Ritter von trauriger Gestalt – sondern nur seiner Zeit voraus.

Paul Kirchhofs Vorschläge erinnern an das Paradies

Kirchhofs Entwurf hat das Zeug zu einem Befreiungsschlag im besten Sinne: Es würde dieses Land zu einem anderen, moderneren, leichteren und leistungsfähigeren machen.

Für die vielen Etatisten, Zyniker oder Resignierten […] dieser Republik mag er ein Biedermann und Brandstifter zugleich sein, für die Konservativen und Liberalen schwierig, da er tatsächlich die Wohlhabenden und Reichen in Haftung nimmt, um wieder jene Idee vom Gemeinwesen einer lebendigen Demokratie zum Leben zu erwecken, die diesen Namen verdient.

Wer sich fragt, warum Zeitungen wie die WELT zu solch abstrusen Schlüssen kommt, findet die Antwort bei Paul Sethe: “Pressefreiheit ist die Freiheit von zweihundert reichen Leuten, ihre Meinung zu verbreiten.”

[«*] zur Methodik: Für das geltende Steuersystem wurden für jede Einkommensgruppe die jeweils korrespondierenden durchschnittlichen Sonderkosten und Belastungen vom Bruttoeinkommen abgezogen und dann die Steuerlast anhand des Abgabenrechners des Bundesfinanzministeriums bestimmt. Alle Angaben beinhalten den Solidaritätszuschlag. Für das Kirchhof-Modell wurden die Rahmendaten der Gruppe „Bundessteuergesetzbuch“ verwendet, die die Freibeträge mit 10.000 Euro pro Erwachsenem und 8.000 Euro pro Kind beziffern und einen Grenzsteuersatz von 25% vorsehen, der für die ersten 5.000 Euro Einkommen zu 60% (also insgesamt 15%) und die zweiten 5.000 Euro Einkommen zu 80% (insgesamt 20%) veranlagt wird.

Hauptadresse: http://www.nachdenkseiten.de/

Artikel-Adresse: http://www.nachdenkseiten.de/?p=9946