Material für Ihre Aufklärungsarbeit zur Riester- und Rürup-Rente – vor allem die Bunte vom 10.7.2008

Wir haben schon mehrmals darauf hingewiesen, dass die Riester- und die Rürup-Rente volkswirtschaftlich betrachtet und teilweise auch aus der einzelwirtschaftlichen Sicht potentieller Nutzer dieser Förderung durch uns Steuerzahler höchst zweifelhaft sind. Siehe dazu auch im Anhang A. und B.. Die Förderung ist vor allem ein Geschenk an die Finanzwirtschaft – an die Versicherungsgesellschaften, an die Banken und die Finanzdienstleister. Diese feiern die staatliche Förderung mit Recht und sie feiern zugleich die Urheber dieses Missbrauchs unsere Steuergelder: Gerhard Schröder und Ministerpräsident Wulff als Vertreter der Union, Bert Rürup und Walter Riester. Auf ein besonders interessantes Dokument zum Beleg dieser Beobachtung haben wir schon aufmerksam gemacht. Siehe Hinweis Nr. 10 vom 14.7. auf die 20-Jahr-Feier des Finanzdienstleisters AWD des Schröder Freundes Maschmeyer in Hannover. Weil die in der „Bunten“ vom 10.7. 2008 wiedergegebenen Fotos eine wirkliche Aufklärungsleistung sind, mit der auch unsere Leser bei ihrer Argumentation gut arbeiten können, dokumentieren wir im Folgenden diese Seiten, versehen mit kleinen Informationen und Kommentaren. Albrecht Müller

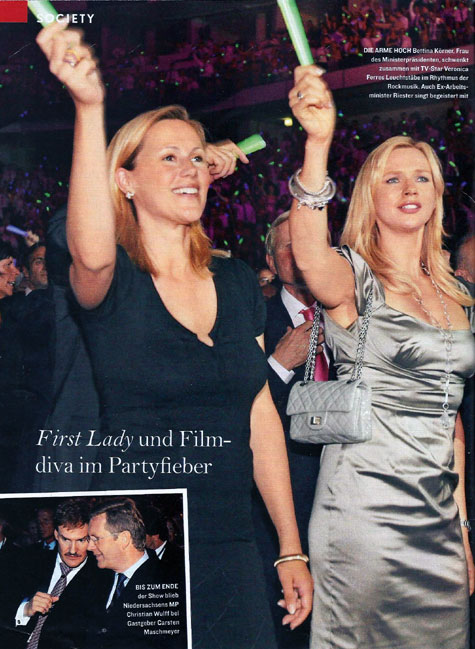

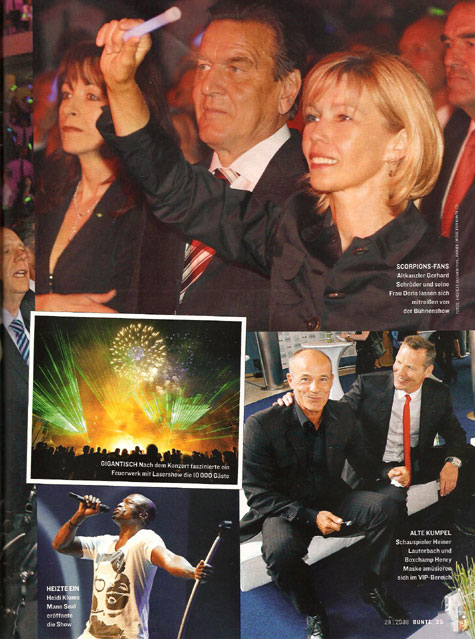

Bert Rürup, der so genannte unabhängige Sachverständige, sitzt mit Gerhard Schröder und dem AWD-Chef Maschmeyer samt Frauen am großen Tisch. Am Katzentisch musste offenbar Walter Riester Platz nehmen. Das ist ungerecht, denn er hat sich wie Bert Rürup große Verdienste dabei erworben, mit der Riester-Rente wie mit der Rürup-Rente die Gewinne von AWD zu steigern.

Mit dabei auch die neuen Aktionäre von AWD von Swiss Life und alte Politiker wie Franz Vranitzky und Kofi Annan. Auch mit dabei: Bela Anda, früher Regierungssprecher von Gerhard Schröder, heute Kommunikationsdirektor von AWD. Es bleibt keiner unversorgt.

Auch Niedersachsens Ministerpräsident Wulff und Bundesumweltminister Sigmar Gabriel gehören offenbar zum Freundeskreis von Maschmeyer

Walter Riester, Schauspieler Lauterbach und Boxer Maske dürfen mitfeiern. Und das alles auf Kosten der Steuerzahler und des Ansehens der gesetzlichen Rente.

Hier noch ein beschreibender Text mit Informationen zu anderen Festgästen und zum Unternehmen AWD.

Nutzen Sie diese Fotos und Texte zur Aufklärung darüber, wer die eigentlichen Profiteure der so genannten Rentenreform mit den Produkten Riester-Rente und Rürup-Rente sind.

Anhang:

A. Rürup-Rente lohnt nur im Ausnahmefall

“Öko-Test” hat zahlreiche Angebote zur Rürup-Rente auf Herz und Nieren geprüft. Das Urteil ist vernichtend. Die Versicherten machten nie ein gutes, meist ein schlechtes und oft sogar ein Minusgeschäft mit der Basisrente. Ähnlich wie bei der Riester-Rente hat der Staat auch bei der deutlich jüngeren Rürup-Rente nachbessern müssen, damit die Policen ihre Abnehmer finden. An dem restriktiven Charakter dieser Basisrente hat sich nicht viel geändert. Die im Jahr 2006 eingeführte Neuerung aber, dass der Versicherte seine Aufwendungen bereits ab dem ersten Euro als Sonderausgaben von der Steuer absetzen kann, macht die Rürup-Rente vor allem für Besserverdiener mit einer hohen Steuerlast attraktiv. So gewährt der Staat zwar keine Zuschüsse wie bei der Riester-Rente, der Versicherte kann aber in diesem Jahr bis zu 13.200 Euro seiner Beiträge von der Steuer absetzen.

Quelle: manager-magazin

B. Mail eines Lesers der NDS zum Thema:

Liebe Redaktion der Nachdenkenseiten,

ich habe zu dem Thema Rürup-Rente noch eine Information aus der Vertriebspraxis. Sogar als nebenberuflicher Finanzdienstleiter habe ich ein gestörtes Verhältnis zu

Riester- und Rürup – Verträgen und zu unseren Rentenreformen der letzten Jahre.

Die Diskussion ob und wann sich ein Rürup – Vertrag rentiert ist in der Praxis so nicht vorhanden.

Im Vertrieb werden Rürup-Verträge in der Regel von der Eigenbeitragsseite so ausgerechnet, dass Sie steueroptimiert sind. Das heißt die Beiträge sollen durch die Steuerersparnis in der Ansparphase refinanziert werden. Nur selten will ein Kunde mehr in den Vertrag investieren. Der Rürup-Vertrag ist nur ein Baustein im Altersvorsorgekonzept für den Kunden.

Daraus folgt, weder die Höhe der Rente, noch die Rentabilität des Vertrages ist für die meisten Kunden entscheidend, sondern die Möglichkeit durch die steuerliche Abschreibung einen Rentenanspruch zum “0-Tarif” zu bekommen . Der Rürup-Vertrag ist nur das “Zuckerl” – wie man hier im Süden sagt – zur Altersvorsorge für die Kunden, die es sich steuerlich leisten können.

Das hat zur Folge, dass wegen der Einkommenssituation dieser Kunden, mit Steuergeldern bzw. durch den Verzicht auf Steuereinnahmen, Bevölkerungsgruppen subventioniert werden, die allein in der Lage sind, sich eine Altersvorsorge aufzubauen.

Auch dass ist eine Form der Umverteilung – von Unten nach Oben.