Baut ein älterer Mensch einen Autounfall, wird nicht zuletzt die Frage diskutiert, wie verhindert werden kann, dass ältere Menschen überhaupt Autofahren.[1] Sie gelten als besondere Gefahr für den Straßenverkehr, weil sie nicht mehr ausreichend sehen und hören können, zu langsam reagieren und nicht mehr in der Lage sind, sich auf unterschiedliche Dinge gleichzeitig zu konzentrieren. Und so wundert es denn auch niemanden, dass ältere Menschen höhere Grundbeiträge für ihre Haftpflichtversicherung zahlen müssen. Gerold Scholz und Gesine Kulcke haben einen kritischen Blick auf die Daten geworfen.

„Dabei wissen wir, dass ein Faktor für die Entwicklung der Schadenaufwendungen auch das Alter des Versicherungsnehmers ist. Was meinen wir damit: Aus den relevanten statistischen Unterlagen ergibt sich, dass das Unfallrisiko im Lebenszyklus schwankt. Es ist am höchsten bei jungen Fahranfängern, sinkt dann kontinuierlich ab, beginnt aber ab etwa Mitte 40 ganz langsam wieder zu steigen. Ab 60 Jahren erhöhen sich dann die Schadenzahlen wieder deutlich.”[2]

Um welche Summen es da geht, wird einem wohl erst klar, wenn man selbst zu denen gehört, die entsprechend zur Kasse gebeten werden. Das Online-Verbrauchermagazin „Finanztip.de“ schreibt dazu: „So kann es sein, dass ein 75-Jähriger fast 40 Prozent mehr für seine Police zahlen muss als ein 55-Jähriger. (…)‘Wir haben herausgefunden, dass die Kfz-Versicherung bei einigen Anbietern bereits ab dem 60. Lebensjahr mehr kostet‘…. 65-Jährige zahlen je nach Versicherer schon bis zu 12 Prozent drauf. Für 70-Jährige kostet die Autoversicherung bei manchen Anbietern rund 20 Prozent mehr als für 55-Jährige im selben Tarif. Ab 75 Jahren wird es richtig teuer: Hier verlangen manche Anbieter bis zu 37 Prozent Aufschlag.“[3]

Auch wer ein Auto mietet, muss im Alter häufig deutlich mehr zahlen. Oder bekommt gar kein Auto mehr.

Die Versicherungswirtschaft beruft sich auf Statistiken: „Wie ein Blick in die amtliche Unfallstatistik zeigt, sind jüngere und ältere Fahrer vergleichsweise häufig Hauptverursacher von Unfällen. Auch die auf ca. 100 Millionen Versicherungsverträgen basierenden Kraftfahrt-Statistiken des GDV (Gesamtverband der Versicherungswirtschaft – G. Sch.) bestätigen, dass ältere Fahrer im Schnitt vergleichsweise mehr Schäden verursachen als Fahrer mittleren Alters – mit dem Alter steigt also die Schadenhäufigkeit.“[4]

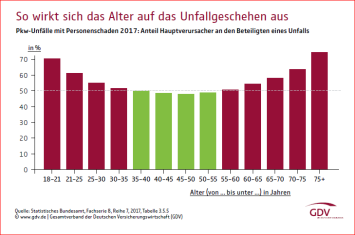

Dazu passt eine Grafik des Statistischen Bundesamtes, die der Gesamtverband der Versicherungswirtschaft präsentiert. Dem Bild einer Wanne entsprechend sinkt der Anteil derjenigen, die einen Autounfall mit Personenschaden hauptsächlich verursachen, bis diese zwischen 45 und 50 Jahre alt sind . Ab da geht es wieder bergauf: bis : Für 70 Prozent der Unfälle mit Personenschaden werden Menschen verantwortlich gemacht, die 75 und älter sind.[5]

Der Verlauf der Kurve ist sehr einprägsam und bestätigt, was wohl die meisten – auch älteren – Autofahrer*innen glauben.

Tatsächlich sagt die Grafik aber nichts darüber aus, ob die Kfz-Beiträge im Alter zu recht steigen. Die Grafik zeigt zwar, dass ältere Menschen häufiger als jüngere Unfallschäden verursachen. Sie tun dies aber vor allem als Fußgänger*innen und nicht als Autofahrer*innen. Ausgegangen wird hier also nicht von Unfällen, die ältere Menschen mit dem Auto verursachen, sondern von allen Unfällen, die sie verursachen. Damit wird ein Umgang mit dem Auto unterstellt, der gar nicht stattfindet. Der Wissenschaftliche Dienst des Bundestages sieht darin keine Altersdiskriminierung, sondern folgt der Feststellung des Gesamtverbandes der Deutschen Versicherungswirtschaft (GDV), „dass ältere Fahrer im Schnitt mehr Schäden verursachen als Fahrer mittleren Alters.“[6]

Und das, obwohl es andere Belege gibt: Der ADAC stellt fest, dass entgegen der weit verbreiteten Meinung, dass ältere Autofahrer*innen ab 65 überdurchschnittlich viele und schwere Unfälle verursachen, die Unfallstatistik von 2017 deutlich macht, dass in dem Jahr nur 16 Prozent der Unfälle mit Personenschaden von Senior*innen verursacht wurden, obwohl sie 21 Prozent der Gesamtbevölkerung ausmachten. Für den ADAC steht zudem fest, dass Senioren „durch ihre erhöhte Eigenverletzlichkeit eher Gefährdete als Gefährder [sind]. Dies gilt besonders für ältere Verkehrsteilnehmer, die als Fußgänger oder Radfahrer unterwegs sind, denn bei einem Unfall steigt das Verletzungsrisiko hier deutlich. Nahezu jeder zweite im Straßenverkehr tödlich verunglückte Fußgänger oder Radfahrer ist älter als 65 Jahre.“[7]

Ähnlich argumentiert Thorsten Buchmann vom Verkehrssicherheitsrat: „Da trügt die öffentliche Wahrnehmung oft über die statistischen Zahlen des Bundesamtes hinweg. Schaut man da genauer rein, kann man feststellen, dass etwa nur 13 Prozent aller Unfallbeteiligten überhaupt älter als 65 Jahre sind, und das bei einem Bevölkerungsanteil von etwa knapp 21 Prozent. Wir haben hier eigentlich eine unterproportionale Unfallbeteiligung, aber eine überproportionale Gefährdung, denn jeder dritte im Straßenverkehr getötete ist älter als 65 Jahre.“[8]

Die Statistiken liefern also keinen plausiblen Grund für die überdurchschnittlich hohen Versicherungsbeiträge, die ältere Menschen zu zahlen haben. Das Online-Verbrauchermagazin Finanztip stellt hierzu eindeutig fest: Senior*innen zahlen zu viel, denn sie sind nicht über-, sondern unterproportional an Unfällen beteiligt. Empfohlen wird aber den Betroffenen nicht etwa, dagegen vorzugehen, sondern nach einer preisgünstigen Versicherung zu suchen.[9] Warum nur?

Es gibt viele Antworten auf diese Frage. Vor allem aber wohl die, dass es mit einfachen Grafiken und Zahlen möglich ist, zu täuschen und zu manipulieren. Und selbst wenn diese Täuschungen und Manipulationen entlarvt werden, muss nicht befürchtet werden, dass ältere Menschen ihre Versicherung allzu schnell kündigen, da dies nicht ohne Aufwand möglich ist. Dass Verbraucher*innen vor einem Wechsel der Versicherung zurückschrecken, mag verständlich und nachvollziehbar sein. Nicht aber, dass Medien eine Benachteiligung von Menschen aufgrund ihres Alters hinnehmen, und damit einen Gesetzesverstoß. Besonders irritierend ist dies dann, wenn Medien sagen – wie das Onlinemagazin Finanztip – dass sie Verbraucher*innen stärken wollen. Da es ohne Weiteres möglich ist, zum Beispiel mit den Zahlen des ADAC zu zeigen, dass hier ältere Menschen diskriminiert werden, muss wohl festgestellt werden, dass es an der Furcht von Medien liegt, sich mit Mächtigen – und möglichen Anzeigenkunden und damit Geldgebern – anzulegen.

Manipulieren mit Statistiken

Mächtig ist in diesem Zusammenhang vor allem der Gesamtverband der Versicherungswirtschaft. Diese Macht ausnutzend, legt er Statistiken nicht nur falsch aus, sondern manipuliert sie tatsächlich auch. Der Verband schreibt in seiner Broschüre So wirkt sich das Alter auf den Kfz-Versicherungsbeitrag aus auf die Frage, wie zu erklären ist, dass die Unfallstatistik des Verbandes von der Unfallstatistik des Statistischen Bundesamtes abweicht: „Unterschiede zur (sic!) anderen Statistiken resultieren im Wesentlichen daher, dass die Statistik des GDV auch kleinere Blechschäden und Schäden ohne polizeiliche Aufnahme erfasst. Zudem ist in den Statistiken des GDV auch die Höhe der Schäden relevant, die in der Unfallstatistik des Statistischen Bundesamtes nicht erfasst werden kann.“[10]

Das mag sein, erklärt aber nicht, warum die Zahlen, die der Gesamtverband selbst veröffentlicht, nicht belegen, was behauptet wird, wie der Blick auf die Gruppe der 42- bis 62-Jährigen und der Gruppe der 63- bis 67-Jährigen sowie die Art und Weise zeigt, wie sie in den Statistiken geführt werden: 2016 waren 18 Millionen Versicherte zwischen 42 und 62 Jahre alt. Sie machten damit den größten Anteil der Versicherten aus. Über 930.000 verursachten einen Schaden von 3,158 Milliarden Euro, im Durchschnitt 3.394 Euro pro Schadensfall. Von allen Versicherten dieser Altersgruppe verursachten 5,2 % einen Unfall.

Von den 63- bis 67-Jährigen nahmen 2016 5,3 % ihre Versicherung in Anspruch. Gleichzeitig sank die durchschnittliche Schadenssumme auf 3.067 Euro bzw. verursachte diese Altersgruppe von insgesamt 3,3 Millionen Autofahrer*innen einen Schaden von etwa 564 Millionen Euro.[11]

Wenn man von der Frage ausgeht, wie hoch das Risiko für die Versicherung ist, dass abhängig vom Alter ein Fahrer höhere Schäden verursacht, kann man die Zahl der zu dieser Gruppe gehörenden Fahrer durch die Höhe der von ihnen verursachten Schäden teilen.

Für 2016 ergibt sich damit für die 42- bis 62-Jährigen eine Summe von 176 und für die 63- bis 67-Jährigen eine Summe von 171 Euro. Für 2017 ergibt sich für die Jüngeren eine Summe von 173 und für die Älteren sogar nur eine Summe von 164 Euro.[12]

Abgesehen davon, dass offenbar die Schadenshöhe pro Versicherungsfall gesunken ist, stellt sich heraus, dass die Älteren weniger Schäden verursachen als die Jüngeren. Von daher ist es vielleicht kein Wunder, dass bis dato keine neue Statistik vorliegt. Das Büro gegen Altersdiskriminierung beschwerte sich darüber bereits im September : „Anfang September, genauer am 6.9.2019 ist auf der Webseite der BAFIN noch immer keine Jahresgemeinschaftsstatistik über den Schadenverlauf in der Kraftfahrzeug-Haftpflichtversicherung veröffentlicht worden.“ Und das Büro kritisiert zudem: „Dass ausgerechnet die Dachorganisation der privaten Versicherungsunternehmen diese Statistik erstellt, ist im Gesetz nicht festgeschrieben.“[13]

Und festgeschrieben ist im Übrigen auch nicht, dass in den Statistiken ausschließlich vom Alter der Versicherungsnehmer ausgegangen wird, was zu einer Benachteiligung älterer Menschen führt. Die Statistik weist nicht das Alter aus, sondern ein „differenziertes Nutzeralter“. Es wird davon ausgegangen, dass der Versicherungsnehmer sein Auto nicht allein fährt, sondern dass es auch von anderen erwachsenen Personen in seinem Haushalt genutzt wird: „Jeder Kombination aus dem Alter des jüngsten Nutzers und dem Alter des Versicherungsnehmers wird genau eine Altersklasse für das Differenzierte Nutzungsalter zugewiesen. Dabei ist das Alter des jüngsten Nutzers bzw. des Versicherungsnehmers maßgeblich, das zur Altersklasse mit einem höheren Schadenbedarf gehört“.[14] Mit anderen Worten: Es gibt gar keine Statistik, die nur das Alter eines Versicherungsnehmers berücksichtigt. Damit kann gar nicht gesagt werden, welchen Anteil ältere Menschen als Führer eines Autos an Verkehrsunfällen haben.

Diese Widersprüche in den Veröffentlichungen der Versicherungswirtschaft wollte Mathias Zunk vom Gesamtverband der Versicherungswirtschaft nicht kommentieren.[15]

Die Statistik ist auch problematisch, weil sie von Zahlen ausgeht, die nicht mehr aktualisiert worden sind: Das Bundesaufsichtsamt für Versicherungswesen hat seit 2003 keine Angaben mehr über die tatsächlichen Aufwendungen der Kfz-Haftpflichtversicherungen für die Schadensregulierung veröffentlicht. Neben dem Alter des Autonutzers weist die Statistik der Bundesanstalt für Finanzdienstleistungsaufsicht zwar eine Schadensanzahl aus und benennt, welche Summen insgesamt für Schäden aufgewandt werden. Mit dieser Zahl lässt sich aber der tatsächliche Schaden nicht beschreiben, denn sie berücksichtig auch die Rückstellungen, also das Geld, was Versicherungen zurückstellen, um zukünftige Schäden zahlen zu können. Berücksichtigt wird das in der oben aufgeführten Rechnung nicht.[16]

Gerhard Wollank, Professor an der Fachhochschule Köln, bestätigt, dass die Versicherungsgesellschaften die Tarife für ältere Menschen nicht entsprechend ihres Fahrverhaltens bzw. entsprechend der Schäden, die sie verursachen, kalkulieren, sondern davon unabhängig. Nach Wollank lässt sich das schon in der Grafik, die sich aufgrund der Tarifentwicklungen abzeichnet, sehen: Die Kurve macht Sprünge, obwohl sie geradlinig verlaufen müsste.[17] Gerhard Wollank schreibt: „Die meisten Kfz-Versicherungen kalkulieren für die 25 bis 60 Jahre alten Kfz-Halter gleich hohe Beiträge und erheben nur für die unter 25- und über 60-Jährigen Altersaufschläge. Das ist meines Erachtens falsch und verstößt gegen das Gleichbehandlungsgebot. (…) Die Versicherungen dürfen die in Prozent ausgedrückten Alterszuschläge nicht ‚kalkulieren‘.“[18]

Abwiegeln

Es gibt ein Allgemeines Gleichbehandlungsgesetz und eine Antidiskriminierungsstelle des Bundes[19], an die sich jeder wenden kann. Um nachweisen zu können, dass ein älterer Autofahrer diskriminiert wird, weil die Tarife der Kfz-Versicherung für Senior*innen, ohne dass Statistiken dies begründen können, höher sind als für andere Altersgruppen, ist es jedoch notwendig, dass die Berechnungsgrundlagen einer Versicherung vorliegen. Da diese nicht offenliegen, besteht ein vom Gesetzgeber nicht geklärter Interessenkonflikt, den es gerichtlich zu klären gilt. Doch ein Berater der Antidiskriminierungsstelle des Bundes erklärt in einem Schreiben:

„Leider kann man aus antidiskriminierungsrechtlicher Sicht wenig machen, wenn KFZ-Versicherungen unabhängig vom Fahrverhalten der Versicherungsnehmer die Beiträge aufgrund des Alters erhöhen. Auch wenn diese Praxis mit Sicherheit bei einzelnen Personen zu ungerechten Ergebnissen führt, verstößt sie regelmäßig nicht gegen das Allgemeine Gleichbehandlungsgesetz (AGG).“

Laut des Beraters erlaubt das Allgemeine Gleichbehandlungsgesetz, dass Privatversicherungen ältere Versicherte anders behandeln, „wenn diese auf anerkannten Prinzipien risikoadäquater Kalkulation beruht. Dazu gehören insbesondere versicherungsmathematisch ermittelte Risikobewertungen unter Heranziehung statistischer Erhebungen.“

Es sei legitim, dass sich die Versicherungen auf Statistiken erhöhter Unfallzahlen bei älteren Autofahrer*innen berufen. „Bei Vorliegen dieser Daten kann ein typischerweise erhöhtes Risiko vermutet werden, welches gegenüber dem einzelnen Versicherungsnehmer unabhängig von dessen Unfallbilanz geltend gemacht werden kann. Die Stichhaltigkeit der demensprechenden Statistiken wird von der Rechtsprechung in der Regel angenommen und Typisierungen sind aus Gründen der Verwaltungspraktikabilität zulässig und eine in der Praxis anerkannte Methode. Ein rechtliches Vorgehen erscheint daher unserer Einschätzung nach wenig erfolgversprechend.“[20]

Der Hinweis darauf, dass die Versicherungen sich auf Statistiken berufen würden, verlangt nach einer Prüfung, ob die Statistiken, auf die sich berufen wird, auch zutreffend sind. In einem weiteren Schreiben wurde zudem die Formulierung „erhöhte Unfallzahlen“ zurückgenommen: So handle es sich „nicht um eine Zunahme der absoluten Unfallzahlen, sondern um eine erhöhte Schadensverursachung durch ältere Autofahrerinnen und Autofahrer, da diese im Schnitt mehr Schäden verursachen als Fahrer mittleren Alters.“ Die absolute Zahl der Unfälle sei bei älteren Autofahrer*innen gar nicht höher, sondern nur die durchschnittliche Schadensverursachung bei Unfällen, an denen ältere Autofahrer*innen beteiligt seien.“[21]

Das ist weder statistisch zutreffend, noch äußert sich der Gesamtverband der Versicherungswirtschaft entsprechend. Der Verband behauptet vielmehr, dass ältere Fahrer*innen tatsächlich mehr Schäden verursachen. Mit dem Begriff der durchschnittlichen Schadenverursachung wird dies verschleiert, denn es macht einen Unterschied, ob mehr Schäden verursacht werden oder eine höhere Schadenssumme.[22]

Der Gesetzgeber

Die HUK sieht sich dennoch im Recht und verweist auf die Frage, warum interne Preiskalkulationen nicht offengelegt werden, auf Wettbewerbsgründe: „Wir bitten um ihr Verständnis, dass auch wir uns aus Wettbewerbsgründen nicht anders verhalten können, da gerade die Tarifkalkulation in der Autoversicherung ein wesentlicher Wettbewerbsfaktor ist. Im Übrigen sind wir auch rechtlich nicht dazu verpflichtet, unsere individuelle Beitragskalkulation offen zu legen.“[23]

Und der Gesamtverband der Deutschen Versicherungswirtschaft stellt fest, dass nur ihre Mitgliedsunternehmen Auskünfte über Statistikdaten erhalten, nicht aber einzelne Versicherte.[24]

Der Gesetzgeber hat hier ein rechtliches Problem geschaffen. Christian Armbrüster, Professor für Privatversicherungsrecht, formuliert das Problem in einem für die Antidiskriminierungsstelle verfassten Gutachten:

“Nicht bewältigt hat der Gesetzgeber den Konflikt zwischen dem Offenlegungsinteresse der Versicherungsnehmer/innen hinsichtlich der für eine Ungleichbehandlung maßgeblichen betriebsinternen Daten einerseits und dem berechtigten Interesse des Versicherers an der Geheimhaltung solcher Betriebsinterna andererseits.”[25]

Der vom Gesetzgeber offengelassene Konflikt besteht in dem Widerspruch zwischen dem berechtigten Interesse der Versicherten an einer Offenlegung der Daten und dem Interesse der Versicherungswirtschaft an der Geheimhaltung dieser.

Ohne eine Offenlegung der Daten kann jedoch nicht geprüft werden, ob hier eine Diskriminierung vorliegt oder nicht. Zwar ist die Prämienkalkulation gesetzlich nicht geregelt. Das bedeutet aber nicht, dass die Versicherungswirtschaft berechtigt ist, in einem „abgestimmten Verhalten“[26] willkürlich Tarife zu gestalten.

Armbrüster folgend ist der Konflikt gerichtlich zu klären. Er wäre aus seiner Sicht auch dadurch zu lösen, indem „die internen Daten des Versicherers durch eine neutrale, zur Verschwiegenheit verpflichtete Stelle überprüft werden.“[27]

Möglich wäre auch, dass die Bundesanstalt für Finanzdienstleistungsaufsicht aufhört, eine ähnliche Funktion einzunehmen wie das Bundesamt für Verkehr: nämlich die Angaben einfach zu übernehmen, die ihr von denjenigen geliefert werden, die sie eigentlich kontrollieren sollten. Dazu bedürfte es vielleicht eines einfachen Gesetzes – was jedoch ein politisches Interesse an Transparenz voraussetzt. Es bleibt abzuwarten, ob sich in der nächsten Zeit dieses Interesse entwickelt.

Titelbild: SpeedKingz/shutterstock.com

[«1] So Spiegel Online 14. 5. 2018 im Zusammenhang mit einem Unfall in Brandenburg, bei dem ein 81-Jähriger in eine Gruppe von Fußgängern gefahren war. (spiegel.de/auto/aktuell/fuehrerschein-zurueckgeben-so-ueberzeugt-man-die-eltern-oder-grosseltern-a-1207674.html)

[«2] Schreiben der HUK vom 24. 2. 2018 an Gerold Scholz

[«3] finanztip.de/presse/pm-kfz-fuer-rentner/

[«4] gdv.de/de/themen/news/so-wirkt-sich-das-alter-auf-den-kfz-versicherungsbeitrag-aus-12464

[«5] gdv.de/de/themen/news/so-wirkt-sich-das-alter-auf-den-kfz-versicherungsbeitrag-aus-12464

[«6] bundestag.de/resource/blob/434434/517d81cc3ef281986db4195db2492328/WD-7-072-16-pdf-data.pdf

[«7] adac.de/verkehr/verkehrsvorschriften-verkehrssicherheit/senioren-strassenverkehr/

Ausgewertet wurde die Verkehrsunfallstatistik von 2017. Diese weist die Hauptverursacher an Straßenverkehrsunfällen mit Personenschaden nach Altersgruppen und Geschlecht aus. 16,2 % der Fahrer/innen von Personenkraftwagen, die einen Unfall mit Personenschaden verursacht haben, waren älter als 65 Jahre. Über alle Arten der Verkehrsbeteiligung waren 14,8 % der Verursacher eines Unfalls mit Personenschaden älter als 65 Jahre. Das ist weniger als der Anteil dieser Altersgruppe an der Gesamtbevölkerung. Nicht berücksichtigt wurde jedoch, wieviele Senioren noch aktiv (ggf. als Fahrer/innen von Personenkraftwagen) am Straßenverkehr teilnehmen und die Exposition, d.h. die Strecke oder Zeit, die Menschen der unterschiedlichen Altersgruppen durchschnittlich im Verkehr zurücklegen, bis sie einen Unfall verursachen.

[«8] deutschlandfunk.de/verkehrssicherheitsrat-warnt-senioren-im-strassenverkehr.697.de.html?dram:article_id=435631

[«9] finanztip.de/presse/pm-kfz-fuer-rentner/

[«10] gdv.de/de/themen/news/so-wirkt-sich-das-alter-auf-den-kfz-versicherungsbeitrag-aus-12464

[«11] bafin.de/DE/PublikationenDaten/Statistiken/Kraftfahrzeug-Haftpflichtversicherung/Kraftfahrzeug_Haftpflicht_node.html

[«12] bafin.de/SharedDocs/Downloads/DE/Statistik/Kfz_Schaden/dl_st_va_2017_kfz_schaden_va.html – Für 2018 liegen bis heute keine Zahlen vor.

[«13] altersdiskriminierung.de/themen/artikel.php?id=10485

[«14] bafin.de/SharedDocs/Downloads/DE/Statistik/Kfz_Schaden/dl_st_va_2017_kfz_schaden_va.html

[«15] Gerold Scholz hatte geschrieben: Ich werde Sie mit dem Satz zitieren, dass der Gesamtverband der Deutschen Versicherungswirtschaft e.V. der folgenden Interpretation nicht widerspricht oder nicht widersprechen will: “Die Jahresgemeinschaftsstatistik über den Schadenverlauf in der Kraftfahrzeug-Haftpflichtversicherung aus dem Jahre 2016 enthält auf Seite 9 eine Statistik über die Schadenshäufigkeit und die damit verbundenen Sach- und Personenschäden aufgeschlüsselt nach Nutzeralter. Aus dieser Statistik ergibt sich kein Hinweis, dass Nutzer, die älter sind als 65 Jahre mehr Schäden verursachen als der Durchschnitt aller Nutzer.”

Herr Zunk antwortete am 4. 10. 2018: Sehr geehrte Herr Professor Dr. Scholz,es steht Ihnen frei, unsere Antworten zu bewerten. Ihre Ansicht, dass wir Ihren Bewertungen bzw. Schlussfolgerungen nicht widersprechen oder nicht widersprechen wollen, ist ebenfalls Ihre eigene Wertung. Eine Genehmigung des von Ihnen beabsichtigten Zitates lehnen wir ab. (Brief an Gerold Scholz)

[«16] altersdiskriminierung.de/themen/artikel.php?id=5937

[«17] altersdiskriminierung.de/themen/artikel.php?id=10320

[«18] Brief an Gerold Scholz vom 14. 11. 2019

[«19] antidiskriminierungsstelle.de/DE/Home/home_node.html

[«20] Brief an Gerold Scholz vom 26. 7. 2018

[«21] Brief an Gerold Scholz vom 14. 9. 2018

[«22] Brief an Gerold Scholz vom 18. 9. 2018

[«23] Brief an Gerold Scholz vom 25. 6. 2018

[«24] Brief an Gerold Scholz vom 19. 9. 2018

[«25] Benachteiligungsverbot und Rechtfertigungsgründe beim Abschluss privatrechtlicher Versicherungen. Expertise erstellt im Auftrag der Antidiskriminierungsstelle des Bundes durch Univ.-Prof. Dr. Christian Armbrüster im Mai 2010 (antidiskriminierungsstelle.de/SharedDocs/Downloads/DE/publikationen/Expertisen/Expertise_Benachteiligungsverbot_beim_Abschluss_priv_Versicherungen.html)

[«26] altersdiskriminierung.de/themen/artikel.php?id=7822

[«27] Benachteiligungsverbot und Rechtfertigungsgründe beim Abschluss privatrechtlicher Versicherungen. Expertise erstellt im Auftrag der Antidiskriminierungsstelle des Bundes durch Univ.-Prof. Dr. Christian Armbrüster im Mai 2010 (antidiskriminierungsstelle.de/SharedDocs/Downloads/DE/publikationen/Expertisen/Expertise_Benachteiligungsverbot_beim_Abschluss_priv_Versicherungen.html)

")