Mit Erstaunen schauen Kommentatoren derzeit in die USA. Nach der Pleite der Silicon Valley Bank gerieten dort gestern die Aktien zahlreicher, meist mittelgroßer Banken in arge Schieflage, sodass die New Yorker Börse den Handel zahlreicher Bankenaktien nach hohen Verlusten einstellen musste. Hierzulande werden derweil die Beruhigungspillen verteilt – es handele sich um sehr spezielle Geschäftsmodelle und das sei nicht auf Deutschland zu übertragen. Das ist falsch. Die grundlegenden Probleme für die derzeitige Bankenkrise sind auch in Europa vorhanden und in der Tat speziell: Nicht Zockerpapiere und irrwitzige Fremdkapitalhebel, sondern ganz im Gegenteil die als mündelsicher geltenden Staatsanleihen stellen nun, da die Zinsen deutlich gestiegen sind, eine tickende Zeitbombe in den Bankbilanzen dar. Von Jens Berger.

Dieser Beitrag ist auch als Audio-Podcast verfügbar.

Podcast: Play in new window | Download

Um die grundlegenden Ursachen des SVB-Crashs und der momentanen Turbulenzen im Finanzsystem zu verstehen, ist ein kleiner Exkurs in Sachen Zins und Staatsanleihen nötig. Die Seite des Staates können wir bei der heutigen Betrachtung einmal vernachlässigen und uns ganz auf die Rolle der Anleger konzentrieren. Hierfür ist die nominelle Verzinsung (Kupon) auch erst mal nicht so wichtig. Staatsanleihen sind problemlos an den Börsen handelbar und ihre reale Verzinsung, also der Ertrag (Yield), ergibt sich aus der Laufzeit und dem Kurswert. Wie darf man sich das vorstellen?

Dazu ein einfaches Beispiel. Sie haben eine Bundesanleihe, die mit 1,0 Prozent verzinst ist, gekauft. Nun steigt aber nach der Leitzinserhöhung durch die EZB das Zinsniveau und neue Bundesanleihen werden mit 2,0 Prozent Zins ausgegeben. Da ist es verständlich, dass niemand auf dem Finanzmarkt Ihnen Ihre schlechter verzinste Anleihe zu dem Kurs abkaufen will, den sie bezahlt haben. Der Marktwert dieser Anleihe sinkt also. Wenn der Durchschnittsertrag für Bundesanleihen bei 2,0 Prozent liegt, sinkt der Marktwert in der Regel so weit, dass der Käufer auch mit ihrer Anleihe 2,0 Prozent Ertrag erzielt. Kurswert und Zins stehen also in einem umgekehrten Verhältnis. Sinken die Zinsen am Markt, steigt der Kurswert. Steigen die Zinsen am Markt, sinkt der Kurswert. Dies ist vor allem bei Anleihen mit langer Laufzeit ein hohes Bewertungsrisiko, da hier die Zins- und Zinseszinseffekte mit hineinspielen. Um dies zu verdeutlichen, lohnt ein Blick auf die Zins- und Kursentwicklung einer konkreten US-Anleihe.

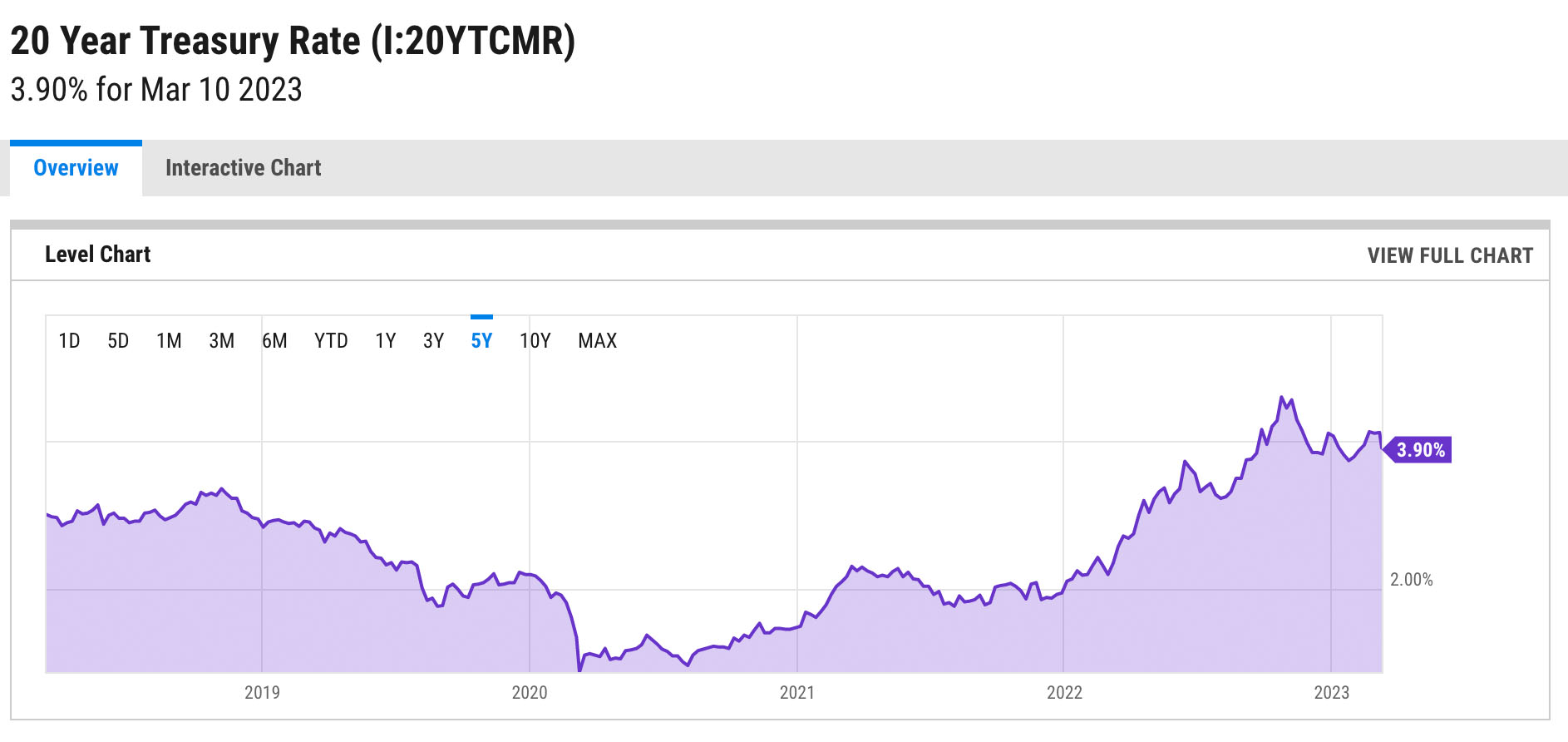

Ertrag (Yield) einer 20-jährigen US-Anleihe

Vor der Corona-Maßnahmen-Krise war die US-Notenbank gerade dabei, den Leitzins wieder leicht in mehreren Schritten zu erhöhen, um die Nullzinspolitik, die seit der Finanzkrise 2008 gefahren wurde, zu beenden. Im Herbst 2019 lag der Leitzins bei 1,75 Prozent, Besitzer einer 20-jährigen US-Staatsanleihe bekamen eine Verzinsung, die bei rund 2,2 Prozent lag. Durch den massiven Konjunktureinbruch im Jahr 2020 sah sich die FED jedoch gezwungen, den Leitzins in mehreren Schritten wieder auf 0,25 Prozent abzusenken, die Staatsanleihen folgten diesem Trend und wurden in 2020 und 2021 zwischen 1,5 Prozent und 2,0 Prozent gehandelt. Dann kam es in Folge der Sanktionen gegen Russland im Frühjahr 2022 zu Preissteigerungen, auf die die FED abermals mit einer Zinswende reagierte. Der Leitzins wurde in mehreren Schritten bis heute auf 4,75 Prozent erhöht, die Verzinsung der Staatsanleihen folgte dem zwar nicht 1:1, aber auch hier verdoppelte sich die Verzinsung auf zuletzt über 4,0 Prozent.

Kurswert einer US-Anleihe (Laufzeit bis 2047 mit 3,0-Prozent-Kupon)

Wie bereits erwähnt, verhält sich der Kurswert einer Anleihe umgekehrt zum Zinsumfeld. Am Beispiel einer US-Anleihe mit einer Laufzeit bis 2047 kann man gut erkennen, wie groß die Schwankungen sind. Während das Papier nach den Zinssenkungen während der „Coronakrise“ nahezu 40 Prozent an Wert gewonnen hat, brach es in Folge der jüngeren Zinserhöhungen förmlich ein. Gegenüber 2021 beträgt der Wertverlust rund 35 Prozent. Dieses Beispiel ist durchaus repräsentativ für den gesamten Staatsanleihenmarkt.

Was bedeutet das nun? Heißt es nicht, Staatsanleihen großer Industriestaaten wie der USA und auch Deutschlands seien eine der sichersten Anlageformen überhaupt? Das sind sie auch. Voraussetzung ist jedoch, dass man sie bis zum Ende der Laufzeit hält. Dann bekommt man den Nennwert sehr sicher ausgezahlt und während der Laufzeit wird man auch mit sehr großer Sicherheit die Zinsen (Kupon) ausgezahlt bekommen. Was – wie wir an diesem Beispiel sehen – jedoch alles andere als sicher ist, ist der Kurswert der entsprechenden Anleihen. Dummerweise haben viele Anleger, vor allem Banken, dies offenbar nicht verstanden.

Und hier kommen wir zur aktuellen Bankenkrise. Die Silicon Valley Bank (SVB) ist geradezu ein Musterbeispiel dafür, wie man es nicht machen sollte. Vor wenigen Wochen war die SVB rund 16 Mrd. US-Dollar wert. Sie hatte jedoch Wertpapiere, vor allem Staatsanleihen, im Wert von 212 Mrd. US-Dollar in ihrer Bilanz. Ihr Geschäftsmodell war – vereinfacht gesagt – folgendes: Ihre Kunden, vor allem US-Startup-Unternehmen, parkten bei der SVB ihre liquiden Mittel. Dafür bekamen sie einen Tagesgeldsatz. 2021 war vor allem für Tech-Startups ein herausragendes Jahr. Die Unternehmen wussten nicht wohin mit ihrem Geld und gaben es der SVB. Deren Einlagen haben sich in wenigen Monaten von 62 Mrd. US-Dollar auf ganze 124 Mrd. US-Dollar verdoppelt. Man zahlte damals bescheidene 0,14 Prozent Zinsen auf diese Einlagen und investierte das ganze Geld in Staatsanleihen, die zu dieser Zeit rund 1,0 Prozent Zinsen einbrachten. Die Differenz – rund 0,86 Prozent – war der Gewinn der Bank.

Oberflächlich betrachtet war das Geschäftsmodell der SVB eine sichere Sache, schließlich investierte die Bank ja in die sichersten Papiere, die es überhaupt gibt. Gäbe es nicht die Fristentransformation; so beschreibt man im Finanzwesen die unterschiedlichen Laufzeiten zwischen der Finanzierung und der Investition. Bei der SVB wurden Anleihen mit extrem langer Laufzeit mit Einlagen finanziert, die eine extrem kurze Laufzeit aufwiesen. Und dies hat der SVB das Genick gebrochen. Während der Kurs- oder besser Marktwert ihre Anlagen mit jeder Zinserhöhung durch die FED in den Keller ging, gingen gleichzeitig die Finanzierungskosten mit jeder Zinserhöhung in die Höhe. Letzte Woche lagen die Refinanzierungskosten – also der angebotene Tagesgeldsatz – der SVB bei 2,33 Prozent. Mit den Anleihen im Portfolio, die ja damals gekauft wurden und daher auch heute nur 1,0 Prozent Zinsen einbringen, lässt sich das nicht refinanzieren. Na klar, wenn andere Banken höhere Tagesgeldsätze anboten, muss die SVB mitziehen.

Es kam, wie es kommen musste. Da die Kupons nicht mehr ausreichten, um die Zinsversprechen an die Einleger zu bedienen, machte die Bank Verluste, das Eigenkapital schmolz. Und dann kam, was der SVB endgültig das Genick brach. Es gab böse, aber zutreffende Gerüchte und die ersten Einleger zogen ihre Gelder ab. Um sie auszubezahlen, musste die SVB ihre Staatsanleihen verkaufen – mit hohen Verlusten. Eine Teufelsspirale, die im Konkurs enden musste.

Zugegeben – das Geschäftsmodell der SVB war schon ziemlich speziell, doch letztlich war die Bank nur der Kanarienvogel in der Kohlenmine. Viele Banken haben vor allem während der Niedrigzinsphase während der Coronakrise die niedrigen Finanzierungskosten genutzt, um mit Staatsanleihen kleinere, aber vermeintlich sichere Gewinne zu machen. Was sollten sie auch machen? Die Börsenkurse waren grotesk überbewertet und die Realwirtschaft lief auf Sparflamme und verlangte kaum Kredite.

Neben dem im Grunde offenbar nicht vorhandenen Risikomanagement bei solchen Geschäftsmodellen kommt hier ein Bilanzierungsproblem hinzu. Papiere, die bis zum Auslaufen gehalten werden, müssen nicht zu Marktpreisen bilanziert werden. Das ist für bestimmte Anleger, wie beispielsweise Lebensversicherungen oder Pensionsfonds ja auch sinnvoll – ansonsten wäre heute jeder Pensionsfonds bankrott, da er die niedrigeren Kurswerte der gehaltenen Anleihen als Verluste ausweisen müsste. Wir reden hier also von „theoretischen Buchverlusten“. Diese spielen in der Tat keine Rolle, wenn man die Anleihen bis zum Laufzeitende hält. Die 2021 gekaufte Staatsanleihe bietet die 1,0 Prozent Verzinsung ja tatsächlich bis zum Laufzeitende. Sie wird zurzeit lediglich deshalb mit hohem Abschlag gehandelt, weil andere Anleihen höhere Zinsen bieten. Für eine Lebensversicherung oder einen Pensionsfonds, bei denen die Fristentransformation korrekt eingehalten wurde und die Zinseinnahmen mit den Auszahlungsplänen an die Pensionäre und Versicherten übereinstimmen, ist dies überhaupt kein Problem. Für Banken und Fonds schon. Vor allem dann, wenn die Einleger plötzlich ihr Geld sehen wollen.

Und hier kommt das systemische Problem. Wie viele Banken und Fonds haben in größerem Stil Staatsanleihen oder damit durchaus vergleichbare Unternehmensanleihen mit niedrigem Kupon und langer Laufzeit in ihren Bilanzen? Und wie sind diese Papiere refinanziert? Langfristig zu festen Zinsen? Oder kurzfristig zu variablen Zinsen? Die SVB war das erste Opfer, andere werden folgen. Denn das zugrundeliegende Finanzierungsmodell war in den letzten Jahren rund um den Globus weit verbreitet. Offenbar haben die Risikomanager nicht mit einer so schnellen, so großen Zinserhöhung gerechnet und es ist mehr als unwahrscheinlich, dass sich alle großen Banken über „Gegenwetten“ (Hedging) gegen derartige Zinssprünge abgesichert haben. Am Ende könnten die Zinserhöhungen ein Bankensterben und damit eine Finanzkrise auslösen, wie sie die Welt seit 2008 nicht mehr gesehen hat.

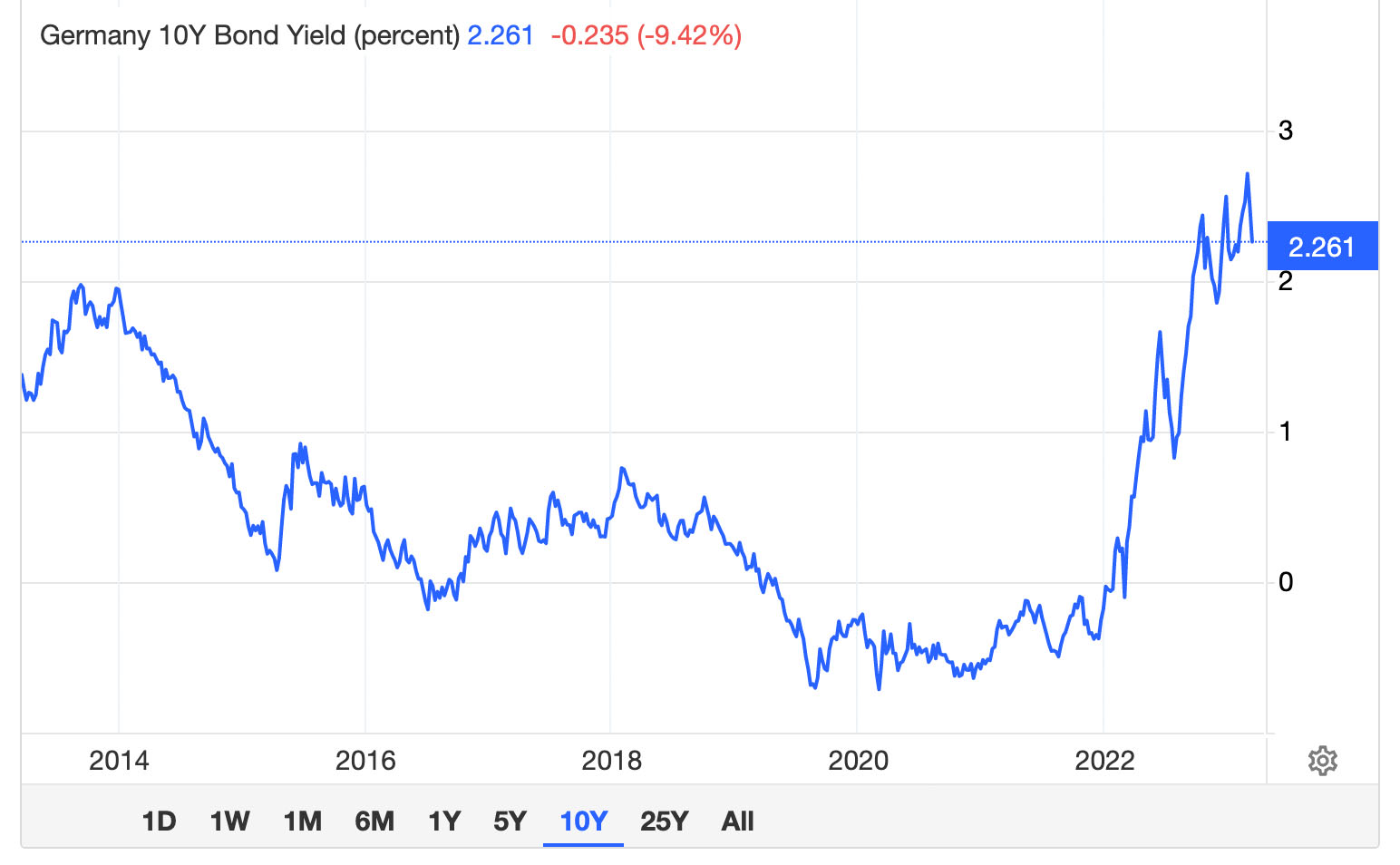

Erstaunlich ist in diesem Kontext die vorgetragene Gelassenheit der Europäer. Immer wieder hört man, dies sei zum einen ein sehr spezielles und zum anderen ein sehr amerikanisches Problem. Das ist jedoch Unsinn. Die Zinssprünge bei deutschen Bundesanleihen sind ebenso groß wie die bei US-Staatsanleihen.

Ertrag (Yield) einer 10-jährigen Bundesanleihe

Damit einhergehend sind auch die Kursverluste von Bundesanleihen nicht nur ebenso dramatisch wie die von US-Staatsanleihen, sondern sogar noch dramatischer, da Bundesanleihen während der Niedrigzinsphase sogar negative Zinsen aufwiesen.

Kurswert einer Bundesanleihe (Laufzeit bis 2044)

Die Frage ist also, welche Banken und Fonds in Deutschland in größerem Stil Kundengelder mit kürzerer Laufzeit in festverzinsliche Anleihen mit langer Laufzeit investiert haben. Zahlen dazu sind zumindest mir nicht bekannt. Das alles wäre weitaus weniger problematisch, wenn diese Papiere bis zum Ende ihrer Laufzeit gehalten werden könnten. Wenn nun jedoch – ausgelöst durch die Bankenkrise in den USA – auch in Deutschland im größeren Maße Kundengelder abgezogen werden und aus Buchverlusten reale Verluste werden, könnte die Bankenkrise schon morgen über den Atlantik schwappen und auch Deutschland und die EU in eine schwere Krise torpedieren.

Die Notenbanken könnten dies verhindern. Dann müssten sie jedoch ihre Leitzinsen möglichst schnell wieder senken. Das widerspricht jedoch ihrer Ideologie. Man hat schließlich die Zinsen – völlig ohne Not und Verstand – aus ideologischen Gründen erhöht und damit erst den Rahmen für die jetzige Bankenkrise geschaffen.

Titelbild: Lemonsoup14/shutterstock.com

")