NachDenkSeiten – Die kritische Website

Titel: Häufig gestellte Fragen: Was hat es mit der Spreizung der Vermögensschere und der Steigerung der Kapitaleinkommen auf sich?

Datum: 5. April 2012 um 9:42 Uhr

Rubrik: Ungleichheit, Armut, Reichtum

Verantwortlich: Jens Berger

Letzte Woche fragte uns ein Leser per E-Mail, ob es konkrete Zahlen zur vermuteten Spreizung der Vermögensschere und Steigerung der Kapitaleinkommen gäbe. Diese Frage ist natürlich interessant – sie zu beantworten ist jedoch wesentlich schwieriger, als man auf den ersten Blick denken mag, zumal es fast keine belastbaren Zahlen zu diesem Thema gibt. Von Jens Berger.

Um das Thema Vermögensverteilung seriös anzugehen, muss man erst einmal den Begriff „Vermögen“ definieren. Umgangssprachlich besteht das Vermögen aus der Summe aller Besitztümer einer Person. Das erste Problem bei der Bezifferung des Vermögens besteht bereits in der Bewertung dieser Besitztümer. Relativ einfach ist das Geldvermögen zu bewerten, ist es doch – wie der Name schon sagt – direkt in einer Währungseinheit beziffert. Man unterscheidet hier zwischen Brutto- und Nettogeldvermögen. Wenn man sich beispielsweise 1.000 Euro von der Bank leiht und sie auf ein Sparbuch legt, hat man[*] ein Bruttogeldvermögen von 1.000 Euro und ein Nettogeldvermögen von 0 Euro.

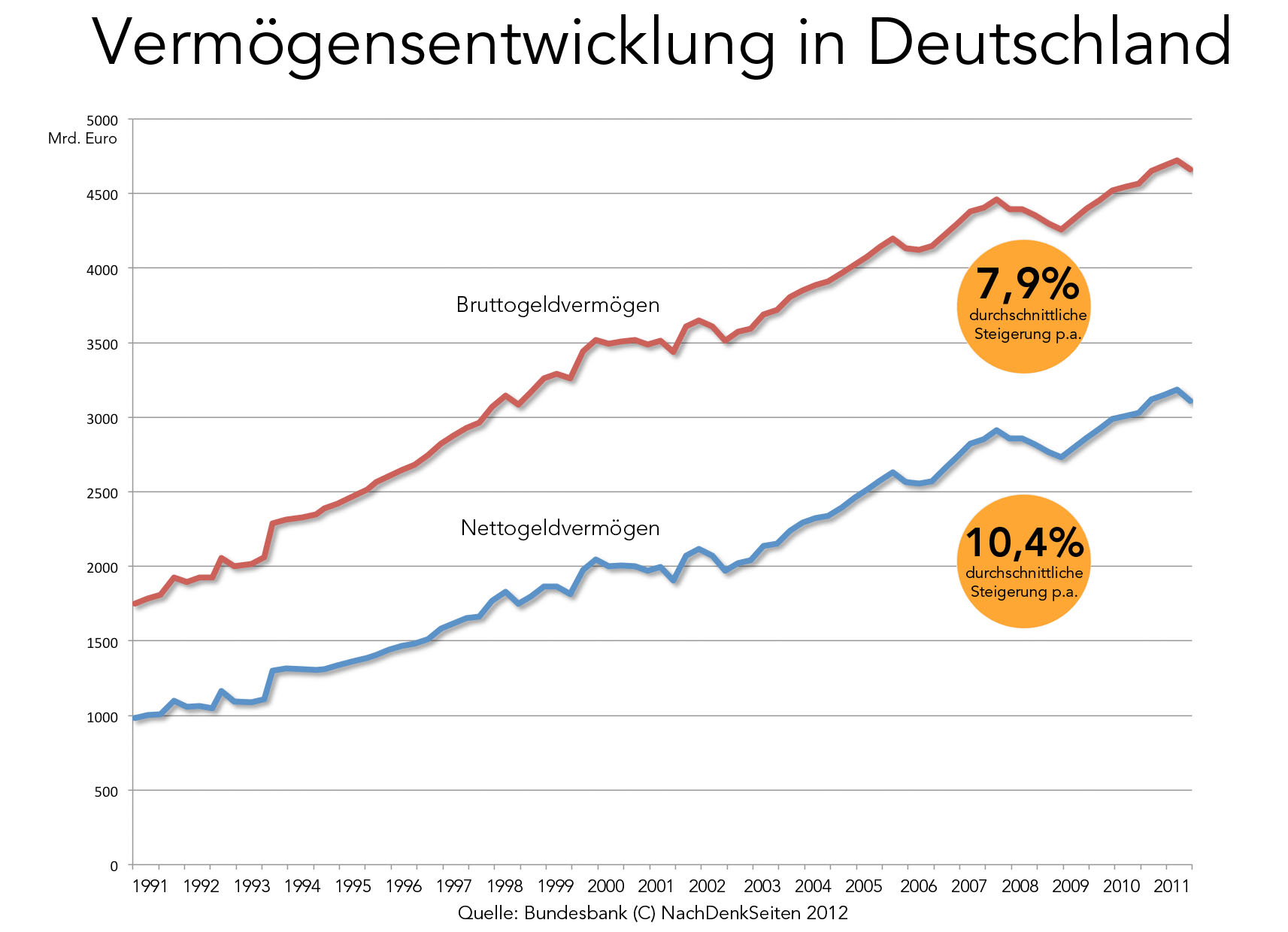

Das Bruttogeldvermögen beinhaltet Geld (Forderungen) und Verbindlichkeiten, beim Nettogeldvermögen werden die Verbindlichkeiten (also die Schulden) abgezogen. Da das Nettogeldvermögen somit eher dem gesunden Menschenverstand entspricht, sollte man es auch für allgemeine Angaben zum Thema als Maßstab heranziehen. Brutto- und Nettogeldvermögen sind die einzigen Vermögensangaben, über die es relativ präzise Statistiken gibt, die regelmäßig von der Bundesbank veröffentlicht werden. Natürlich kann die Bundesbank jedoch nur offizielle Geldvermögen in ihre Statistik aufnehmen. Geldvermögen, das in sogenannten Offshore-Finanzplätzen, wie der Schweiz oder den Cayman Islands, schlummert, wird durch diese Statistik nicht erfasst. In den letzten zwanzig Jahren ist das Nettogeldvermögen der Deutschen im Schnitt um 10,4% pro Jahr gewachsen. Im Juli 2011 betrug es 3.111 Mrd. Euro. Den größten Posten des Geldvermögens bilden laufende Ansprüche aus Versicherungen, gefolgt von Bargeld und Sichteinlagen (z.B. Girokonten), Spareinlagen und Investmentzertifikaten.

Geld und Vermögen sind jedoch zwei grundverschiedene Dinge. Vereinfacht ausgedrückt stellt Geld eine Forderung auf einen Tauschwert in der Zukunft dar. Das Vermögen besteht jedoch nicht nur aus Forderungen, sondern auch aus Dingen, die man bereits besitzt. Weder das geerbte, noch das selbst finanzierte und abbezahlte Haus tauchen in einer Geldstatistik auf. Auch andere Güter, die einen, mal mehr, mal weniger klar definierten Tauschwert haben, tauchen in keiner Geldstatistik auf; weder Unternehmensanteile noch Goldbarren, Edelsteine, Gemälde oder Münzsammlungen – alles, was durch keinen Kredit belastet ist oder eine geldwerte Forderung darstellt, ist nicht Bestandteil des Geldvermögens. Wer die Vermögensfrage auf das Geldvermögen reduziert, erhält somit lediglich die Antwort auf Frage, wie hoch die offenen Forderungen der Deutschen sind – das ist zwar nicht uninteressant, geht aber an der Ausgangsfrage nach der Vermögensverteilung vorbei.

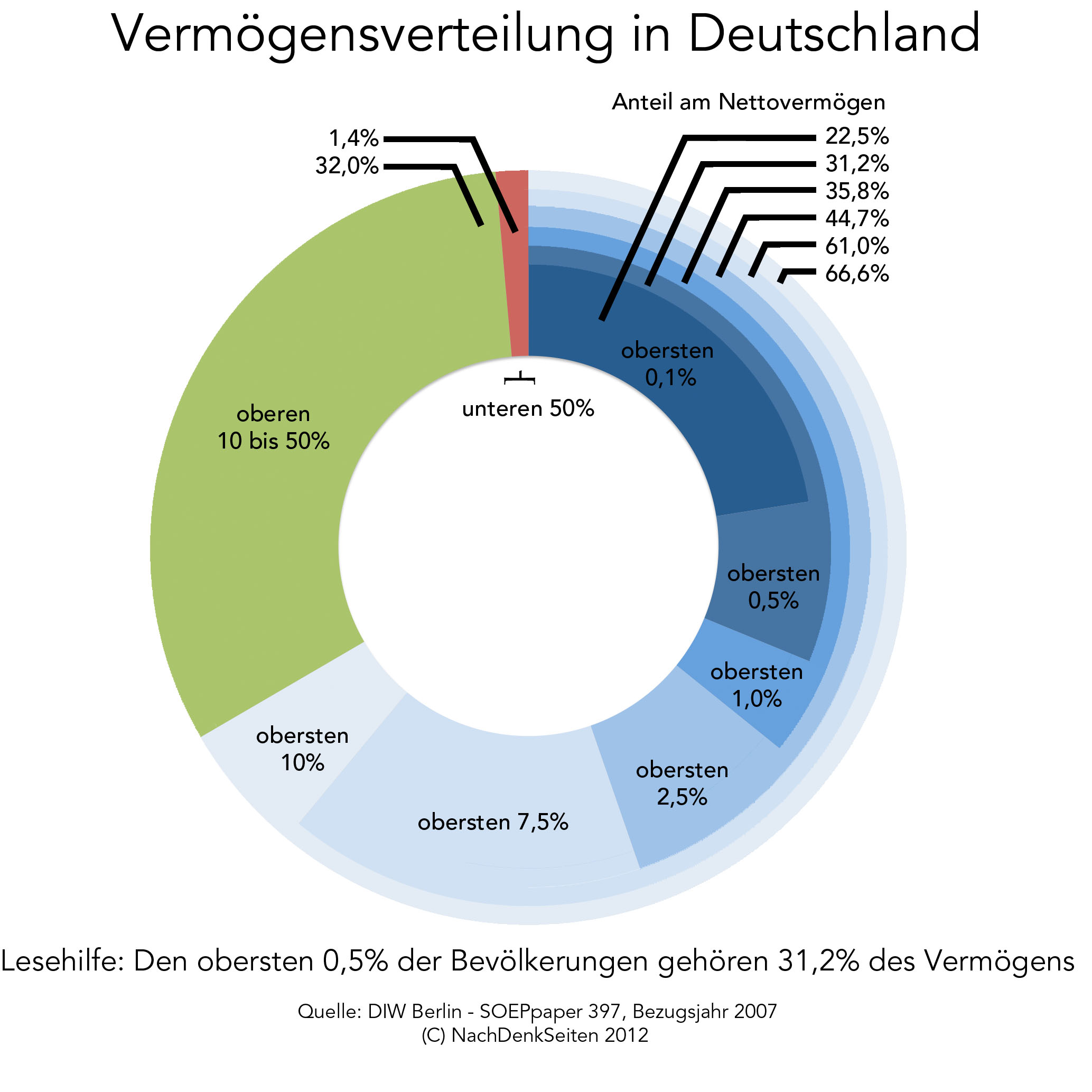

Daten über das Gesamtvermögen der Bevölkerung sind weder vorhanden noch präzise zu bestimmen. Das ist verständlich, oder können Sie aus dem Stehgreif Ihr Vermögen beziffern? Wohl kaum. Um dies zumindest annährend zu schätzen, müsste man erst einmal sämtliche Besitztümer auflisten und für sie einen zu erwartenden Marktwert bestimmen, was nicht immer einfach ist. Ein Versuch, das Gesamtvermögen zu beziffern, unternahmen die Forscher des DIW in ihrem SOEPpaper 397. Die Berliner Forscher beziffern den Wert aller „immobilen Werte“ (also Häuser, Grundstücke und Maschinen) in Deutschland auf 5.463 Milliarden Euro, und den Wert aller „dauerhaften Konsumgüter“ auf 939 Milliarden Euro. Addiert man dazu das Nettogeldvermögen, kommt man auf ein Nettogesamtvermögen von 9.296 Mrd. Euro – jeder Haushalt verfügt somit durchschnittlich über ein Vermögen von 232.400 Euro. Es ist offensichtlich, dass dieses Vermögen sehr ungleich verteilt ist. Um die Vermögensverteilung zu bemessen, reduzierten die DIW-Forscher das Nettogesamtvermögen um einige Positionen, die mit der Verteilungsgerechtigkeit wenig zu tun haben, und kamen dabei auf ein Nettovermögen von 7.242 Mrd. Euro. Die Auswertung, wie sich dieses Vermögen verteilt, ist erschreckend. Die oberen 0,1% der Vermögensskala besitzen 22,5% des Nettovermögens, die oberen 0,5% besitzen 31,2%, das obere Prozent 35,7%, die oberen 2,5% 44,7% und die oberen 7,5% bereits 61,0% des Nettovermögens. Auf der anderen Seite der Skala besitzen die unteren 50% gerade einmal 1,4% des gesamten Nettovermögens. Daraus errechnet sich ein Gini-Koeffizient von 0,81.

Die von unseren Lesern angenommene Vermögensschere ist also definitiv vorhanden und übertrifft in ihrem Ausmaß sicher sogar die Vorstellung der meisten Leser. Die vom DIW berechnete Nettoeinkommensverteilung ist jedoch eine Bestandsgröße. Welche Veränderungen es bei der Vermögensverteilung gegeben hat, ist aus diesen Zahlen nicht zu schließen. Für eine Antwort auf die Frage nach der Spreizung der Vermögensschere und der Entwicklung der Kapitaleinkommen muss man auf Flussgrößen zurückgreifen, die jedoch nicht erhoben werden. Das Statistische Bundesamt schließt in seinen sehr umfangreichen und detaillierten Erhebungen sämtliche Haushalte mit einem Nettoeinkommen von mehr als 18.000 Euro pro Monat von vorn herein aus. Angeblich sei die Zahl dieser Haushalte zu gering, um zuverlässig von Stichproben auf die Grundgesamtheit zu schließen. Im obersten Tausendstel der Verteilung mag dies so sein, es ist jedoch unverständlich, warum der Grenzwert derart niedrig gehalten wird. Immerhin gibt es laut Einkommensteuerstatistik 182.497[**] Haushalte mit einem Einkommen von mehr als 250.000 Euro pro Jahr – beileibe keine zu vernachlässigende Größe, vor allem, wenn man bedenkt, dass diese Haushalte das Gros der steuerlich geltend gemachten Einkommen aus Kapitalvermögen und Gewerbebetrieben für sich geltend machen.

Die Einkommensteuerstatistik eignet sich jedoch ebenfalls nicht für eine seriöse Berechnung des Vermögenszuwachses. Grund dafür ist, dass die Einkommensteuer eine Überschusssteuer ist, deren Besteuerungsgrundlage sich permanent durch die Entscheidungen der Politik ändert. So nahm die Summe der zu versteuernden Einkommen aus Kapitalvermögen beispielsweise von 2001 auf 2002 von 32,6 Mrd. Euro auf 19,7 Mrd. Euro ab, da man das zugrundeliegende Anrechnungsverfahren auf das Halbeinkünfteverfahren umstellte. Auch die Umwandlung der Kapitalertragssteuer zu einer Abgeltungssteuer im Jahre 2009 senkte nicht nur den Steuersatz für Kapitaleinkommen, sondern änderte ebenfalls die Besteuerungsgrundlage und den Anwendungsbereich. Zeitliche Vergleiche sind auf Basis der Einkommensteuerstatistik somit nicht möglich. Auch die Momentaufnahmen für die jeweiligen Jahre sind nicht aussagekräftig, da nur Überschüsse und Dividenden zu besteuern sind. Wer beispielsweise im April 2003 mit 10 Millionen Euro beim Technologiekonzern Apple eingestiegen ist, sitzt heute auf einem Aktienpaket im Wert im Wert von mehr als einer Milliarde Euro, ohne je aus steuerrechtlicher Sicht einen Cent verdient zu haben. Besteuert werden lediglich die Dividenden, die Apple jedoch nie ausgeschüttet hat, und der Veräußerungsgewinn, der jedoch erst beim Verkauf des Aktienpaketes anfällt. Auch Einkommen aus Miete und Pacht werden erst dann steuerrechtlich erfasst, wenn sie Überschüsse darstellen. Wer die Einnahmen also reinvestiert, fällt aus der Einkommensteuerstatistik heraus, obwohl er sein Vermögen durch die Investitionen zweifelsohne gesteigert hat.

Als einzig stichhaltiger und belastbarer Wert für die Analyse der Flussgröße bleibt somit die eingangs genannte Geldvermögensstatistik der Bundesbank übrig und die spricht eine relativ[***] eindeutige Sprache. Wenn man den Gini-Koeffizienten der DIW-Studie zum Nettovermögen auch konservativ[****] auf die Bundesbankstatistik anwendet, kommt man auf ein Nettogeldvermögen von 2.053 Mrd. Euro für das oberste Zehntel, beziehungsweise auf 700 Mrd. Euro für das oberste Tausendstel der Vermögensskala. Jeder Haushalt des obersten Vermögenszehntels verfügt demnach durchschnittlich über ein Nettogeldvermögen (also ohne Immobilien und Firmenanteile) von 513.250 Euro, jeder Haushalt des obersten Vermögenstausendstels (die oberen 0,1%) über ein Nettogeldvermögen von durchschnittlich 17,5 Millionen Euro. Setzt man nun den über die letzten zwanzig Jahre durchschnittlich zu verzeichnenden Vermögenszuwachs von 10,4% an diese Zahlen an, käme man im letzten Jahr auf ein durchschnittliches reales Bruttokapitaleinkommen von 53.378 Euro p.a. für das oberste Einkommenszehntel und 1,82 Millionen Euro p.a. für die oberen 0,1% der Gesellschaft. Da die unteren neun Zehntel der Vermögensskala ihr Vermögen durch die eigene Arbeit nicht jährlich um 10,4% steigern können, verdichtet sich die Vermögenskonzentration an der Spitze von Jahr zu Jahr. Lässt man einmal eine gigantische Wirtschafts- und Finanzkrise oder einen Krieg als Korrektiv heraus, bleibt nur das Steuersystem, um hier korrigierend einzugreifen. Da die Politik dies jedoch ablehnt, ist mit einer weiteren Konzentration der Vermögen an der Spitze und einer weiteren Steigerung der Kapitaleinkommen zu rechnen.

Zusatzinformationen:

- Laut einer Studie [PDF – 112 KB] der Boston Consulting Group wuchsen die Vermögenswerte von Privatanlegern im Jahre 2010 um acht Prozent auf 122 Billionen US-Dollar. Für die Jahre 2010 bis 2015 prognostiziert die BCG einen durchschnittlichen Anstieg der Vermögenswerte in Höhe von 5,9% pro Jahr. In Deutschland gibt es laut dieser Studie 400.000 Dollar-Millionäre – damit belegt Deutschland weltweit den fünften Platz. Bei den Superreichen (Ultra-high-net-worth), mit mehr als 100 Mio. US-Dollar Vermögen, belegt Deutschland mit 839 Haushalten sogar weltweit den zweiten Platz.

- Der Vermögensreport [PDF – 4,9 MB] des liechtensteinischen Finanzdienstleisters Valluga AG gibt an, dass die zehn reichsten Deutschen zusammen 104,8 Milliarden Euro besitzen, was rund 3% des gesamten Privatvermögens entspricht. Deutschlands 830.000 Millionäre besitzen demnach ein Vermögen in Höhe von 2.191 Milliarden Euro (2/3 des Nettogeldvermögens), mit einem Jahreszuwachs von 177 Mrd. Euro (2010) oder 8,8%.

- Würde man auf Basis der im Artikel vorgenommenen Berechnung die Kapitaleinkommen des obersten Vermögenszehntel mit 45% besteuern, würde man jährliche Steuereinnahmen in Höhe von 96,1 Mrd. Euro generieren. Selbst wenn man den Vermögenszuwachs konservativ mit 4% p.a. veranschlagen würde, käme man noch auf eine Summe von 37 Mrd. Euro, was ziemlich genau der Neuverschuldung des Bundes in diesem Jahr entspricht und in der Höhe mit den gesamten Hartz-IV-Kosten vergleichbar ist.

[«*] vereinfacht, ohne Diskontierung des Zinses und etwaiger Bearbeitungsgebühren

[«**] im Jahr 2007

[«***] da die Bundesbankstatistik ausschließlich Geldvermögen und keine Vermögenposten außerhalb der Geldstatistik erfasst, gibt es jedoch auch hier analytische Ungenauigkeiten. Wenn beispielsweise ein kommunales Unternehmen, dessen Infrastruktur längst abgeschrieben ist und dessen eigentliche Aktiva daher in keiner Bilanz auftauchen, privatisiert wird, wechseln diese – vorher nicht erfassten – Vermögensposten in die Geldmengenstatistik. Findet die Privatisierung “unter Wert” statt, steigt dabei sogar das Nettogeldvermögen des Privatsektors. Dies erklärt zumindest einen Teil der Steigerung des Geldvermögens.

[«****] da vor allem der Besitz einer selbst bewohnten Immobilie für die unteren 90% der Verteilungsskala sicherlich den größten

Vermögenswert darstellt, müsste man bei der Verteilung der reinen Geldvermögen von einem noch höheren Gini-Koeffizienten ausgehen

Hauptadresse: http://www.nachdenkseiten.de/

Artikel-Adresse: http://www.nachdenkseiten.de/?p=12782