NachDenkSeiten – Die kritische Website

Titel: Die neuen Wachstumszahlen der Euro-Krisenländer – ein Grund zum Feiern?

Datum: 23. Dezember 2014 um 10:12 Uhr

Rubrik: Arbeitslosigkeit, Denkfehler Wirtschaftsdebatte, Schulden - Sparen, Wirtschaftspolitik und Konjunktur

Verantwortlich: Jens Berger

Die kürzliche Bekanntgabe der Wachstumsraten des BIP im Euroraum und in der EU28 durch die europäische Statistikbehörde Eurostat (5.12.2014) bestätigt weitgehend die Schnellschätzung des Statistikamtes von Mitte November.[1] Danach stieg das saisonbereinigte BIP im dritten Quartal 2014 gegenüber dem Vorquartal im Euroraum um 0,2 Prozent und in der EU28 um 0,3 Prozent. In den deutschen Medien hatten die vorläufigen Berechnungen drei Wochen zuvor überwiegend positive Reaktionen ausgelöst: So kommentierte etwa „Die Welt“, dass die Wirtschaftsleistung im Euroraum „unerwartet stark gewachsen“ sei. Von Günther Grunert[*]

Besondere Anerkennung wurde diesmal den Krisenländern Portugal, Spanien und vor allem Griechenland zuteil, das mit einem Wachstum des BIP von 0,7 Prozent im Vergleich zum Vorquartal den höchsten Wert aller Euroländer (zusammen mit Slowenien) erreichte. „Griechenland kämpft sich aus der Rezession“, so bewertete die „Süddeutsche Zeitung“ das griechische Wachstum, während der Deutschlandfunk vom „Überraschungssieger“ Griechenland sprach und dazu Andreas Scheuerle von der Dekabank mit den Worten zitierte:

„Es ist zunächst mal irgendwo ein Grund zu feiern, weil man sieht: Es ist nicht umsonst, was man getan hat. Das sehen übrigens auch andere Länder wie Spanien, Irland oder Portugal. Die Länder, die in Europa Reformen vorangebracht haben, die zeichnen sich jetzt durch hohe Wachstumsraten aus. Und das ist schon einmal eine ganz gute Botschaft.“

Ob die neuen Wachstumszahlen für Griechenland und die anderen Euro-Krisenländer wirklich eine so gute Botschaft sind, soll in Abschnitt 1 dieses Beitrages näher analysiert werden. In Abschnitt 2 wird der Frage nachgegangen, wie die langfristigen Aussichten der Krisenländer nach mehreren Jahren Austeritätspolitik einzuschätzen sind. Abschnitt 3 beendet mit einem kurzen Fazit die Untersuchung.

- Zur wirtschaftlichen Entwicklung in den Euro-Krisenländern

Es mutet schon etwas seltsam an, wenn Andreas Scheuerle (Dekabank) die Bürger Griechenlands, eines Landes mit einer Arbeitslosenquote von zuletzt 25,9 Prozent und einer Jugendarbeitslosenquote von 49,3 Prozent (dies sind die neuesten verfügbaren Daten für August 2014), zum Feiern auffordert. Erst recht dürfte den Griechen die Feierlaune vergehen, wenn man die Beschäftigungssituation in längerfristiger Perspektive betrachtet.

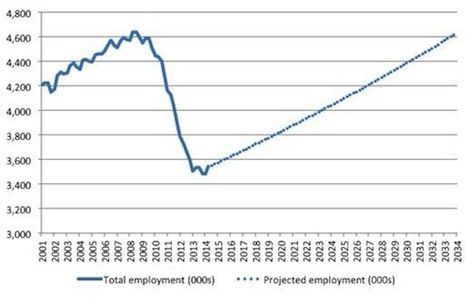

Abbildung 1 zeigt die Entwicklung der Gesamtbeschäftigung in Griechenland vom ersten Quartal 2001 bis zum zweiten Quartal 2014 (durchgezogene blaue Linie). Im dritten Quartal 2008 erreichte Griechenland mit 4,64 Millionen Beschäftigten einen Spitzenwert, der mit der aufgezwungenen Austeritätspolitik auf den Tiefpunkt von nur noch 3,48 Millionen Beschäftigten im vierten Quartal 2013 fiel (Daten nach El.Stat); dies entspricht einem Rückgang von 25 Prozent. Im gleichen Zeitraum stieg die Arbeitslosenquote von 7,3 auf 27,8 Prozent.

Abbildung 1: Beschäftigungsentwicklung in Griechenland

Quelle: Mitchell (2014a)

Mitchell (2014a) unterstellt in Abbildung 1 in einem theoretischen Szenario, dass es Griechenland vom zweiten Quartal 2014 an (zu dem die neuesten Daten verfügbar sind) gelingt, die gleiche durchschnittliche Wachstumsrate der Beschäftigung pro Quartal zu erzielen wie in der Vorkrisenperiode vom ersten Quartal 2001 bis zum dritten Quartal 2008, dem Quartal mit dem Spitzenwert. Selbst unter dieser sehr optimistischen Annahme würde es – wie in Abbildung 1 an der gestrichelten blauen Linie zu erkennen – bis zum zweiten Quartal 2034 dauern (d.h. 20 Jahre von jetzt an gerechnet), bis die Gesamtbeschäftigung wieder das Niveau vom dritten Quartal 2008 erreicht hätte.

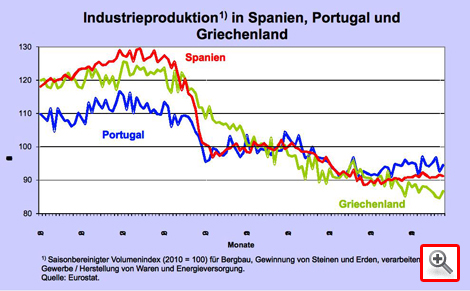

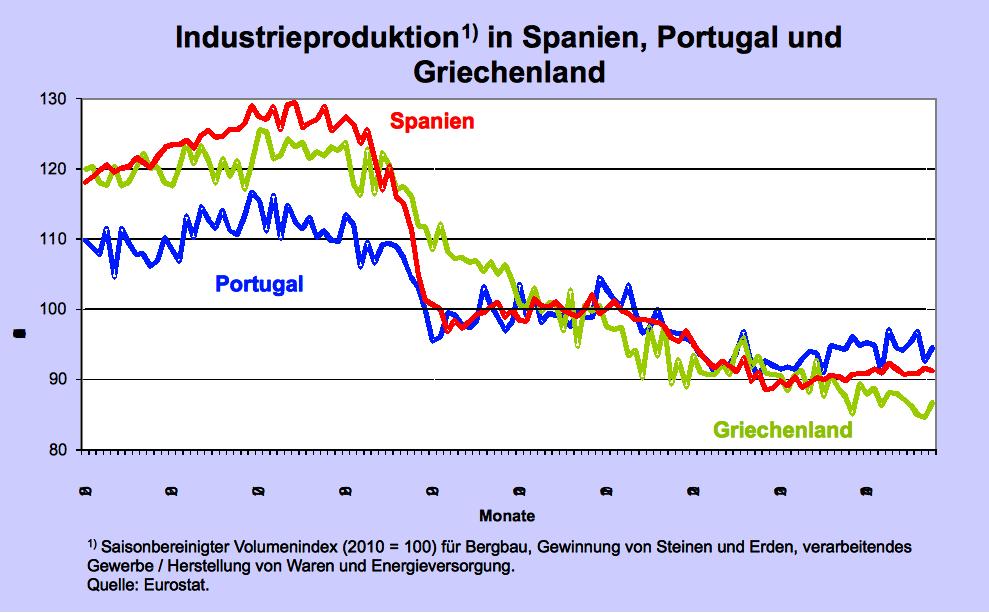

Wie schlecht die Wirtschaftsentwicklung nicht nur in Griechenland, sondern auch in Spanien und Portugal (also den drei am stärksten von der Eurokrise betroffenen Ländern in Südeuropa, auf die wir uns in diesem Beitrag beschränken) immer noch aussieht, lässt sich an den einigermaßen verlässlichen Zahlen für die Industrieproduktion ablesen. So zeigt Abbildung 2, dass der Abwärtstrend der Industrie in Griechenland noch nicht gestoppt ist. Offenbar ist es primär die gestiegene Tourismusnachfrage (der Tourismusboom bescherte dem Land 17 Prozent mehr Besucher als im Vorjahr), die zu den positiven BIP-Zahlen geführt hat. Es ist aber sehr zweifelhaft, ob die gesteigerten Tourismusaktivitäten einen nachhaltigen Beitrag zur Verbesserung der Beschäftigungssituation in Griechenland leisten können (Papadimitriou et al. 2014).

Abbildung 2:

Quelle: Flassbeck/Spiecker 2014

Spaniens Industrie stagniert seit zwei Jahren mehr oder minder auf einem Niveau, das immer noch beinahe 10 Prozentpunkte unter dem liegt, das sich mit dem Kriseneinbruch 2009 herausgebildet hatte. Auch die Industrie in Portugal kommt nicht recht von der Stelle und befindet sich weiterhin unter dem Level von 2010.

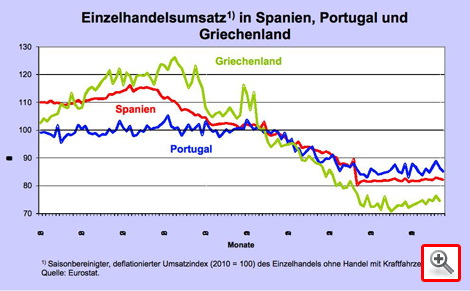

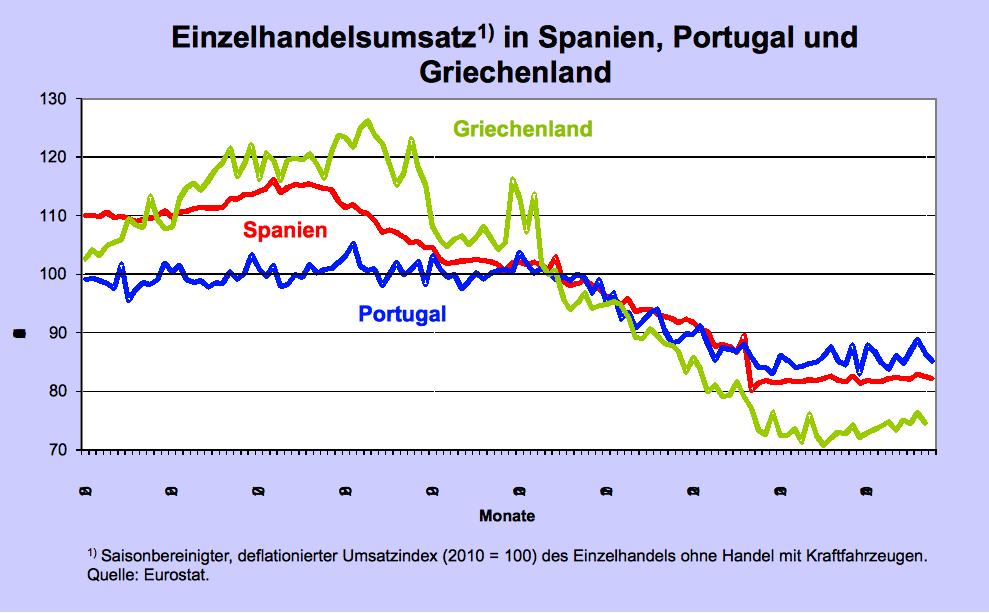

Zieht man als einen weiteren Indikator den (realen) Einzelhandelsumsatz heran (Abbildung 3), der zu einem wesentlichen Teil den privaten Verbrauch – als wichtigsten Stabilisator der gesamtwirtschaftlichen Nachfrage – widerspiegelt, so ergibt sich ebenfalls ein düsteres Bild.

Abbildung 3:

Quelle: Flassbeck/Spiecker 2014

Der Einzelhandel Griechenlands liegt preisbereinigt rund 50 Prozentpunkte unter dem Höchststand des Jahres 2008, derjenige Spaniens etwa 30 Prozentpunkte unterhalb des Spitzenwertes von 2007. Auch Portugals Einzelhandelsumsatz, der bereits vor der Krise 2008/2009 jahrelang stagniert hatte, ist gesunken, wobei der Rückgang um etwa 15 Prozentpunkte gegenüber 2010 im Vergleich mit den beiden anderen Südländern schon fast als moderat zu bezeichnen ist.

Die wirtschaftliche Situation in den Euro-Krisenländern bleibt also trostlos. Der ökonomische Mainstream räumt zwar ein, dass der Austeritätskurs mit Härten verbunden sei, hält diese jedoch für notwendig, um eine durchgreifende (strukturelle) Verbesserung der wirtschaftlichen Verfassung der Krisenländer zu erreichen. Vor allem führt er die schlechte Lage auf Fehler in der Vergangenheit (von vor der Finanzkrise; insbesondere auf schuldenfinanziertes Wachstum bei „zu niedrigen“ Zinsen) zurück, für die man jetzt „büßen“ müsse. Dabei unterschätzt er maßlos die negativen Langzeitfolgen der Austeritätspolitik, wie im folgenden Abschnitt gezeigt werden soll.

- Die langfristigen Folgen der Austeritätspolitik

Schaut man sich die Berichterstattung der Medien zur wirtschaftlichen Entwicklung in den Euro-Krisenländern an, so verwundert schon, wie bereits die kleinsten Steigerungen des BIP in einem Quartal bejubelt werden; ganz so, als sei nun alles wieder gut und der Erfolg der Austeritätspolitik endgültig bewiesen. Dies ist mehr als naiv: Da Schrumpfungsprozesse nicht ewig dauern, fangen auch ökonomisch zugrunde gerichtete Länder irgendwann wieder zu wachsen an. Das geschieht dann von einer sehr niedrigen Basis aus und nicht wegen, sondern trotz der Austeritätspolitik. Kein seriöser Austeritätskritiker hat jemals behauptet, dass sich der ökonomische Abwärtstrend für alle Zeiten fortsetzen würde.

Was die Befürworter des Austeritätskurses zumeist übersehen, ist, dass die Kosten dieser Politik weit mehr umfassen als einen vorübergehenden Anstieg der Arbeitslosigkeit und temporäre Einkommenseinbußen. Sicherlich sind die kurzfristigen Kosten einer Rezession erheblich und erfordern schnelle Eingriffe des Staates, um ein hohes Beschäftigungsniveau wiederherzustellen, aber es gibt weitere Gründe, warum der Staat sofort reagieren und dabei versuchen sollte, die entstandene Output-Lücke (die Abweichung des BIP von einem bei Vollauslastung aller Produktionskapazitäten möglichen Output, der auch als Produktionspotenzial bezeichnet wird) so schnell wie möglich zu schließen. Je länger nämlich ein Konjunkturrückgang andauert, desto größer ist die Wahrscheinlichkeit, dass ein langfristiger Schaden für die Volkswirtschaft entsteht (vgl. zu Folgendem auch Mitchell 2014b).

In der Literatur des Mainstream dominiert immer noch die Auffassung – so z.B. bei der Messung der Kosten einer Disinflation[2] unter Verwendung des sog. „sacrifice ratio“ (dazu ausführlicher Ball 1993, Neely/Waller 1997, Zhang 2005, Mitchell 2013) – , dass die Angebotsseite der Volkswirtschaft unabhängig von der Nachfrageseite ist. Danach folgt die Angebotsseite einem langfristigen Pfad, der unabhängig davon ist, wo sich die Wirtschaft zu einem bestimmten Zeitpunkt hinsichtlich der tatsächlichen Nachfrage und Produktionsaktivität gerade befindet. Anders ausgedrückt: Der Entwicklungspfad, dem die Wirtschaft folgt, hängt in dieser Sicht letztendlich ab vom Wachstum des Kapitalstocks und der Bevölkerung; die Ausgabenseite der Volkswirtschaft passe sich üblicherweise über Preisflexibilität an. Fielen beispielsweise zu irgendeinem Zeitpunkt die Ausgaben unter das Niveau, das erforderlich sei, um die Produktionskapazitäten voll auszulasten, so sei dies im Grunde unproblematisch. Es komme zwar zu vorübergehenden Abweichungen vom potenziellen Wachstumspfad, aber schon bald führten Marktanpassungen (in Form von Preis- und Einkommensänderungen) dazu, dass das adäquate Ausgabenniveau wiederhergestellt werde (indem z. B. die Preise sänken, die Konsumenten daraufhin mehr ausgäben, was dann wiederum die privaten Investitionsausgaben anrege etc.). In jedem Fall halte die angebotsseitige Dynamik an und sie bestimme den Wachstumspfad der Volkswirtschaft.

Diese Vorstellung trifft in der Realität nicht zu. Tatsächlich ist die langfristige Position einer Volkswirtschaft niemals unabhängig von der Situation der gesamtwirtschaftlichen Nachfrage in der kurzen Frist. Es gibt es keinen unveränderlichen langfristigen Zustand, der allein angebotsbestimmt ist. Die Geschichte ist immer eine Reihe miteinander verknüpfter und voneinander abhängiger kurzer Fristen.

Mit anderen Worten: Wenn der Staat in der Gegenwart das Produktionswachstum fördert, verringert er damit nicht nur unmittelbar die Arbeitslosigkeit und eintretende Einkommensverluste, sondern verbessert auch – vor allem durch die Anregung von Investitionen – die längerfristigen Wachstumsmöglichkeiten. Je länger andererseits eine Rezession und die damit verbundene Output-Lücke fortdauert, desto stärker sind die negativen ökonomischen Effekte, bis an einem bestimmten Punkt das Produktionspotenzial (das aggregierte Maß für die Angebotsseite einer Volkswirtschaft) als Folge rückläufiger Investitionen in Richtung der schwachen Nachfrageseite der Volkswirtschaft zu sinken beginnt und sich die Output-Lücke auf einem deutlich niedrigeren Niveau der wirtschaftlichen Aktivitäten schließt.

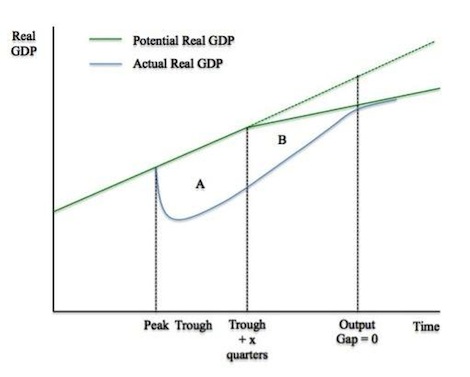

Mitchell (2014b) zeigt anhand eines einfachen Schaubilds, wie die Nachfrage- und die Angebotsseite einer Volkswirtschaft im Gefolge einer länger anhaltenden Rezession interagieren. Anders als im makroökonomischen Ansatz des Mainstream, in dem die lange Frist angebotsbestimmt und unabhängig von den Nachfragebedingungen zu einem bestimmten Zeitpunkt ist, reagiert in der Abbildung die Angebotsseite der Volkswirtschaft auf die speziellen Nachfragebedingungen. Der potenzielle Outputpfad (das potenzielle reale BIP) ist durch die durchgezogene grüne Linie gekennzeichnet (der gestrichelte grüne Abschnitt kommt später ins Spiel). Dies ist die Höhe des realen Outputs oder BIP, die sich ergibt, wenn alle verfügbaren Kapazitäten (Kapitalstock und Arbeitskräfte) voll genutzt werden, d.h. eine Vollauslastung aller Produktionsfaktoren erreicht wird.

Abbildung 4: Die Interaktion der Angebots- und Nachfrageseite einer Volkswirtschaft

Quelle: Mitchell 2014b

Beim potenziellen realen BIP wird aus Vereinfachungsgründen ein konstantes Wachstum der Produktionskapazität angenommen, das von einem gleichmäßigen, störungsfreien Investitionspfad getrieben wird – bis hin zu dem Punkt, wo es langsam abflacht.

In der grafischen Darstellung wird davon ausgegangen, dass die Volkswirtschaft am Höchststand (Peak) mit Vollauslastung arbeitet, d.h. dass an diesem Punkt keine Output-Lücke existiert. Angenommen wird ferner, dass in der Folgezeit die gesamtwirtschaftliche Nachfrage einbricht und damit eine Output-Lücke entsteht: Im Schaubild weicht das reale BIP (gekennzeichnet durch die blaue Linie) vom potenziellen realen BIP (durchgezogene grüne Linie) ab. Die Fläche A misst die reale Output-Lücke für eine (unbestimmte) Reihe von Quartalen unmittelbar nach dem Tiefpunkt. Fängt die Wirtschaft schließlich wieder an zu wachsen, da sich die gesamtwirtschaftliche Nachfrage nach der Talsohle langsam erholt (z.B. aufgrund eines fiskalischen Impulses oder einer Erhöhung der Nettoexporte), beginnt sich die reale Output-Lücke zu schließen.

Jedoch hat die anhaltende Output-Lücke dazu geführt, dass die Unternehmen bei geschrumpften Umsätzen pessimistisch hinsichtlich der zukünftigen Entwicklung der gesamtwirtschaftlichen Nachfrage geworden sind und deshalb angefangen haben, ihre Investitionspläne nach unten zu revidieren. An einem bestimmten Punkt gehen die Investitionen folglich zurück und zu beobachten ist, dass zum einen die Erholung des realen Outputs sich wegen der eingeschränkten privaten Nachfrage nicht beschleunigt[3] und zum anderen die Angebotsseite der Volkswirtschaft (das Produktionspotenzial) auf die Entwicklung der gesamtwirtschaftlichen Nachfrage im Zeitverlauf zu reagieren beginnt.[4]

Der Pessimismus, der sich bei den Unternehmen ausbreitet, lässt den potenziellen realen Output der Volkswirtschaft sinken (im Schaubild zu erkennen an dem Auseinandergehen der durchgezogenen grünen und der gestrichelten grünen Linie). Die Fläche B zeigt eine abnehmende Output-Lücke an, die sich aus diesen nachfrage- und angebotsseitigen Effekten ergibt. An einem bestimmten Punkt erreicht der tatsächliche reale Output den potenziellen realen Output. Damit schließt sich zwar die Output-Lücke wieder, aber die Wachstumsrate insgesamt ist deutlich niedriger, als es der Fall gewesen wäre, wenn die Volkswirtschaft ihren anfänglichen Pfad des potenziellen realen Outputs fortgesetzt hätte.

Die Schlussfolgerung lautet demnach: Eine langanhaltende Rezession verursacht nicht nur in der Zeit, in der eine Output-Lücke besteht, erhebliche Verluste beim Volkseinkommen. Sie führt auch dazu, dass in der Folgezeit das mögliche Wachstum des Volkseinkommens deutlich niedriger und das betroffene Land folglich – in materieller Hinsicht – ärmer ist. Das im Diagramm veranschaulichte Faktum, dass die Angebotsseite der Volkswirtschaft (das Produktionspotenzial) durch die Entwicklung des Nachfragepfades beeinflusst wird, heißt im Ergebnis, dass die Kosten der schweren Rezession resp. der fiskalischen Austerität in den Euro-Krisenländern weit höher sind als vom Mainstream angenommen. Dies betrifft selbstverständlich nicht nur den Kapitalstock, sondern auch die Arbeitskräfte, deren Qualifikationen negativ betroffen werden.[5] Der Verlust an Qualifikationen und der Mangel an Investitionen in neue Kapazitäten bedeuten, dass das zukünftige Produktivitätswachstum geringer ist, als es bei Aufrechterhaltung eines höheren Aktivitätsniveaus der Volkswirtschaft der Fall gewesen wäre.

- Fazit

Was die Beurteilung der wirtschaftlichen Lage im Euroraum betrifft, hat Bundesfinanzminister Wolfgang Schäuble im September 2013 in der „Financial Times“ die Richtung vorgegeben, indem er aus den vorläufigen Berechnungen der BIP-Wachstumraten für nur ein einziges Quartal das Ende der Eurokrise ableitete: „Die fiskalische und strukturelle Reparaturarbeit zahlt sich aus und legt den Grundstein für ein nachhaltiges Wachstum. […] Im zweiten Quartal ging die Rezession in der Eurozone zu Ende“ (Übersetzung G.G.).

Leider kann von einer durchgreifenden Wende zum Positiven im Euroraum und speziell in den Euro-Krisenländern immer noch keine Rede sein, aber das ist hier eher nebensächlich. Weit bemerkenswerter ist am Beitrag Schäubles das Prinzip, schon kleinste Anzeichen einer Besserung als endgültigen Beweis für die Richtigkeit der Austeritätspolitik zu interpretieren – und zwar ohne Berücksichtigung des niedrigen Levels, von dem aus die Aufwärtsentwicklungen beginnen und ohne Beachtung ihres Schneckentempos. Dieses Vorgehen ist – wie bereits erwähnt – inzwischen sehr verbreitet und dürfte zukünftig noch an Bedeutung gewinnen (in den Medien, aber auch in Politik und Wissenschaft).

In Wirklichkeit wäre es selbst dann unsinnig, von einem Erfolg des Austeritätskurses zu sprechen, wenn es tatsächlich in nächster Zeit zu einer fundamentalen Wende in der ökonomischen Entwicklung des Euroraums käme. Denn der wirtschaftliche Schaden, der nach über vier Jahren Austeritätspolitik vor allem in den Krisenländern angerichtet wurde, ist weit größer, als vom Mainstream angenommen, und seine Folgen werden noch Jahrzehnte spürbar sein. Zum Feiern besteht wahrlich kein Anlass.

Literatur:

- Ball, L. (1993): What Determines the Sacrifice Ratio, in: NBER Working Paper No. 4306 [PDF – 1.2 MB], National Bureau of Economic Research, Cambridge, letzter Zugriff: 5.12.2014

- Flassbeck, H./Spiecker, F. (2014): Konjunktur in Europa: Kein Ende der Rezession, kein Ende der falschen Wirtschaftspolitik, letzter Zugriff: 16.12.2014

- Minsky, H. P. (1985): America Is Eating Its Seed Corn, in: Hyman P. Minsky Archive, Paper 413, letzter Zugriff: 5.12.2014

- Mitchell, B. (2013): Buffer stocks and price stability – Part 2, letzter Zugriff: 5.12.2014

- Mitchell, B. (2014a): Greece – return to growth demonstrates the role of substantial fiscal deficits, letzter Zugriff: 5.12.2014

- Mitchell, B. (2014b): The myopia of neo-liberalism and the IMF is now evident to all, letzter Zugriff: 5.12.2014

- Neely, C. J./Waller, C. J. (1997): A Benefit-Cost Analysis of Disinflation, in: Contemporary Economic Policy, Vol. 15, Issue 1, S. 50-64

- Papadimitriou, D. B./Nikiforos, M./Zezza, G. (2014): Will Tourism Save Greece?, in: Levy Economics Institute of Bard College [PDF – 2.1 MB], Strategic Analysis, August, letzter Zugriff: 5.12.2014

- Zhang, L. H. (2005): Sacrifice Ratios with Long-Lived Effects, in: International Finance, Vol. 8, Issue 2, S. 231-262

[«*] Grunert, Günther, Dr., geb. 1955, ist an den Berufsbildenden Schulen der Stadt Osnabrück am Pottgraben vor allem im Bereich Berufs- und Fachoberschule Wirtschaft tätig. Seine Arbeitsschwerpunkte sind Makroökonomie, internationale Wirtschaftsbeziehungen, Arbeitsmarkt.

[«1] Für wertvolle Hinweise zu diesem Beitrag möchte ich mich sehr herzlich bei Friederike Spiecker bedanken.

[«2] Unter einer „Disinflation“ ist die Abnahme der Inflationsrate zu verstehen. Sie darf nicht mit einer „Deflation“, also einem Rückgang des allgemeinen Preisniveaus, verwechselt werden.

[«3] Die Konsumenten reduzieren, weil sie eine weiter steigende Arbeitslosigkeit befürchten, mit Beginn einer Rezession ihre Konsumausgaben und die Unternehmen reagieren auf die verschlechterten Absatzbedingungen mit einer Einschränkung ihrer Investitionsvorhaben. Dieser Pessimismus weicht nur langsam einer positiveren Einschätzung der wirtschaftlichen Lage. Hier ist die Doppelrolle der Investitionen zu beachten: Investitionen tragen zur Nachfrage (den Ausgaben) in der gegenwärtigen Zeitperiode bei und erhöhen die Produktionskapazität in zukünftigen Zeitperioden. Sie beeinflussen mithin die gesamtwirtschaftliche Nachfrage (heute) und das gesamtwirtschaftliche Angebot (morgen).

[«4] Die Kürzungen bei den Investitionen verlangsamen das Wachstum der Produktionskapazität. Hält eine Rezession sehr lange an, stagniert der Kapitalstock eines Landes oder schrumpft im Extremfall (wie z. B. gegenwärtig in Griechenland) sogar.

[«5] Ausbildungs- und Qualifikationsmöglichkeiten werden in Einstiegsstellen geboten und somit sinkt das (durchschnittliche) Qualifikationsniveau der Erwerbspersonen, wenn die Zahl der offenen Stellen abnimmt. Berufseinsteigern, die keinen Job finden, bleiben erforderliche Qualifikationen verwehrt und entlassene Arbeitskräfte erleiden mit der Zeit Qualifikationsverluste. Beide Gruppen brauchen Arbeitsplätze, um notwendige Qualifikationen zu erwerben oder zu erhalten und zu „aktualisieren“. Bedenkt man, dass die „Qualität“ des zukünftigen Beschäftigtenbestandes ganz entscheidend den späteren Wohlstand eines Landes bestimmt, müsste es oberste Priorität haben, alle Jugendlichen in Europa bestmöglich auszubilden, ihnen Beschäftigung zu geben und so das zukünftige Produktivitätsniveau zu erhöhen: „A rich society which does not invest in human resources – especially in its youth – is not reproducing that which enables it to be rich“ (Minsky 1985). Stattdessen akzeptiert die Politik mit stoischer Gleichgültigkeit (von Sonntagsreden und einigen vollkommen unzureichenden Maßnahmen einmal abgesehen) Jugendarbeitslosenquoten (Oktober 2014) von 33,3 Prozent (Portugal), 49,3 Prozent (Griechenland, August 2014) und gar 53,8 Prozent (Spanien).

Hauptadresse: http://www.nachdenkseiten.de/

Artikel-Adresse: http://www.nachdenkseiten.de/?p=24404