NachDenkSeiten – Die kritische Website

Titel: Die hausgemachte Energiekrise

Datum: 30. September 2021 um 11:44 Uhr

Rubrik: Audio-Podcast, Energiepolitik, Energiewende, Ressourcen

Verantwortlich: Jens Berger

Wir steuern auf einen teuren Winter zu. In Europa leeren sich die Erdgas-Vorräte und weltweit steigen die Preise für Erdgas täglich auf neue Rekordwerte. Hierzulande macht man wieder einmal Russland für die Probleme verantwortlich. Der Russe würde zu wenig Gas liefern und Europa erpressen. Doch so einfach ist es nicht. Die Energiekrise kam mit Ansage und ist hausgemacht. Man hat im Namen der Energiewende Atomkraftwerke geschlossen und die Kohleverstromung heruntergefahren, ohne sich ernsthaft Gedanken darüber zu machen, wie man die Lücken schließen kann. Die Folgen dieser hausgemachten Krise sind global und auch die Inbetriebnahme von Nord Stream 2 kann die Krise zwar mildern, aber nicht beseitigen. Von Jens Berger

Dieser Beitrag ist auch als Audio-Podcast verfügbar.

Podcast: Play in new window | Download

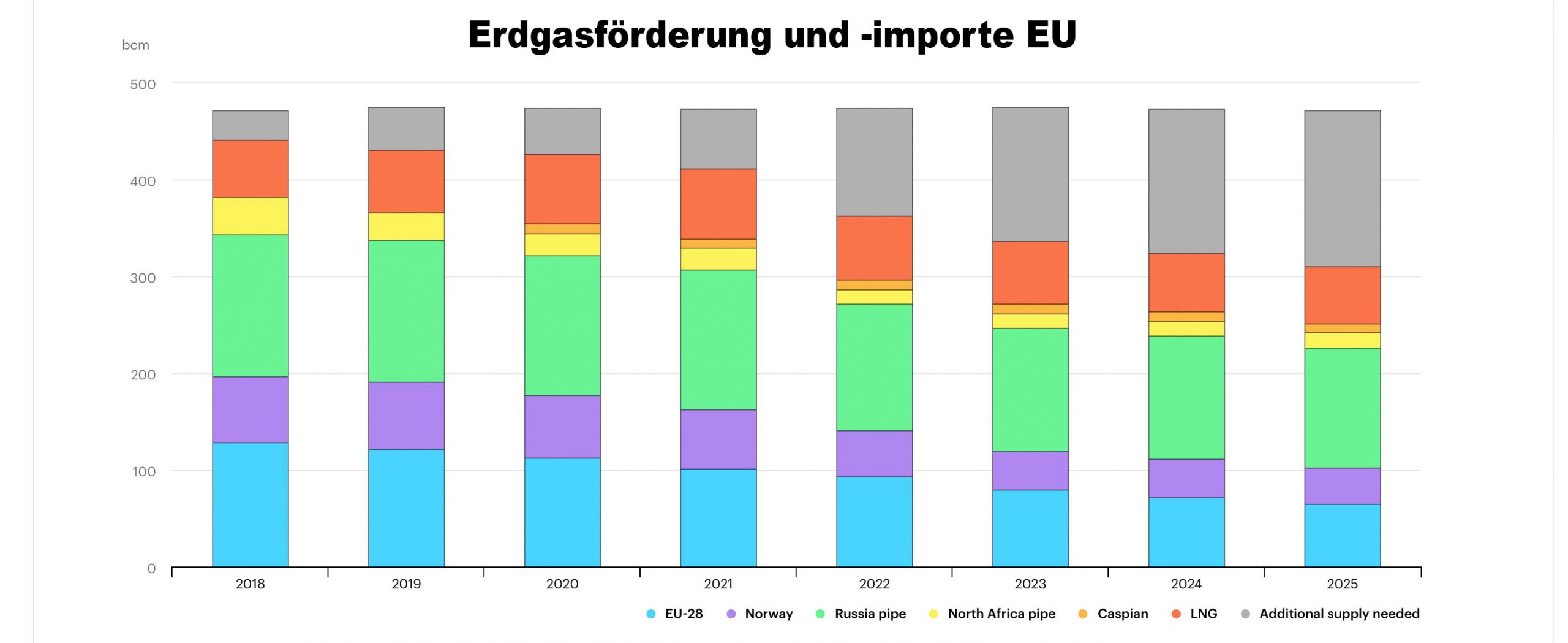

Im März 2019, als noch niemand ahnen konnte, dass ein Virus die Weltwirtschaft ein Jahr später lahmlegen wird, erstellte die Internationale Energieorganisation IEA eine Prognose für den europäischen Gasmarkt in den nächsten Jahren. Die Botschaft war eindeutig. Bereits für 2020 sagte man für die EU eine noch nicht geschlossene Versorgungslücke in Höhe von 48 Milliarden Kubikmeter Erdgas voraus. Die Krise blieb bekanntlich aus, die Corona-Maßnahmen ließen weltweit die Industrie auf Sparflamme fahren. Nun läuft die Wirtschaft wieder auf Touren und der vorhergesagte Engpass ist eingetreten.

Das ist im Prinzip aber weniger dramatisch, als es sich zunächst anhört, da diese Lücke den Unterschied zwischen der angenommenen Nachfrage und den bereits durch langfristige Lieferverträge gedeckten Mengen angibt. In anderen Worten: Die EU muss diese Menge an Gas auf den Rohstoffmärkten über kurzfristige Kontrakte oder auf dem sogenannten Spotmarkt, auf dem freie Kapazitäten gehandelt werden, einkaufen.

Laut IEA-Prognose wird diese Versorgungslücke von Jahr zu Jahr jedoch zunehmen und für das nicht mehr allzu ferne Jahr 2025 soll die Lücke bereits 162 Milliarden Kubikmeter betragen. Das ist mehr, als die EU zurzeit von ihrem mit Abstand größten Lieferanten, Russland, über feste Verträge pro Jahr bezieht.

Quelle: IEA (der graue Bereich stellt die Versorgungslücke dar)

Warum diese „geplante Unterversorgung“ überhaupt derart hohe Volumina umfasst, hat mehrere Gründe. Zum einen gehen die heimische Förderung in der Nordsee und der Import aus Norwegen (in der Grafik blau und lila) von Jahr zu Jahr zurück, da die Vorkommen langsam zu Neige gehen. Machten die heimische Förderung und die Importe aus Norwegen im Jahr 2018 noch fast 200 Milliarden Kubikmeter aus, prognostiziert die IEA bis 2025 eine Halbierung dieser Menge. Die daraus resultierende Unterversorgung hätte man seitens der EU andererseits aber relativ problemlos durch neue Lieferverträge mit Russland ausgleichen können. Doch man will sich ja nicht in die Abhängigkeit von Russland begeben und im derzeitigen politischen Umfeld, das durch Aggressionen gegen Russland geprägt ist, scheinen solche Verträge nicht opportun zu sein.

Nun kann man natürlich nicht langfristig mehr Gas verbrauchen, als man fördert und einkauft. Sonst leeren sich die Speicher. Das passiert zurzeit. Mittel- bis langfristig muss man also entweder den Verbrauch drosseln oder aber die Fehlmengen auf dem Markt einkaufen. Ersteres wäre im Sinne der Ressourceneffizienz zwar sinnvoll, steht der Politik der Energiewende aber im Weg. Nicht nur in Deutschland, sondern europa- und sogar weltweit will man den CO2-Ausstoß durch das Herunterfahren der Kohleverbrennung senken. Das klingt gut. Wenn die fehlenden Kapazitäten in der Stromerzeugung jedoch nicht voll durch regenerative Energien ausgeglichen werden können, führt dies wohl oder übel zu einem steigenden Anteil der Gasverstromung. Und genau dies ist zurzeit der Fall.

Alleine in Deutschland wurde im ersten Quartal 2021 46,2 Prozent mehr Strom aus Erdgas erzeugt als im Vorjahr. In Großbritannien, das zwar nicht mehr zur EU gehört, aber das Gas auf den gleichen Märkten wie die EU-Länder einkauft, beträgt der Anteil der Gasverstromung an der gesamten Stromerzeugung schwindelerregende 40%. Nicht die Heizungen der Privathaushalte, sondern die Stromerzeugung der Stromversorger und vor allem die energieintensive Großindustrie sind die größten Gasabnehmer. Es geht bei der „Gaskrise“ also keinesfalls um „unsere Heizung“, sondern vor allem um Strom. Die Lücken, die der Atomausstieg und der Abschied aus der Kohle hinterlassen haben, haben zu einer höheren Nachfrage nach Erdgas geführt und diese Lücke wurde nicht durch langfristige Lieferverträge geschlossen.

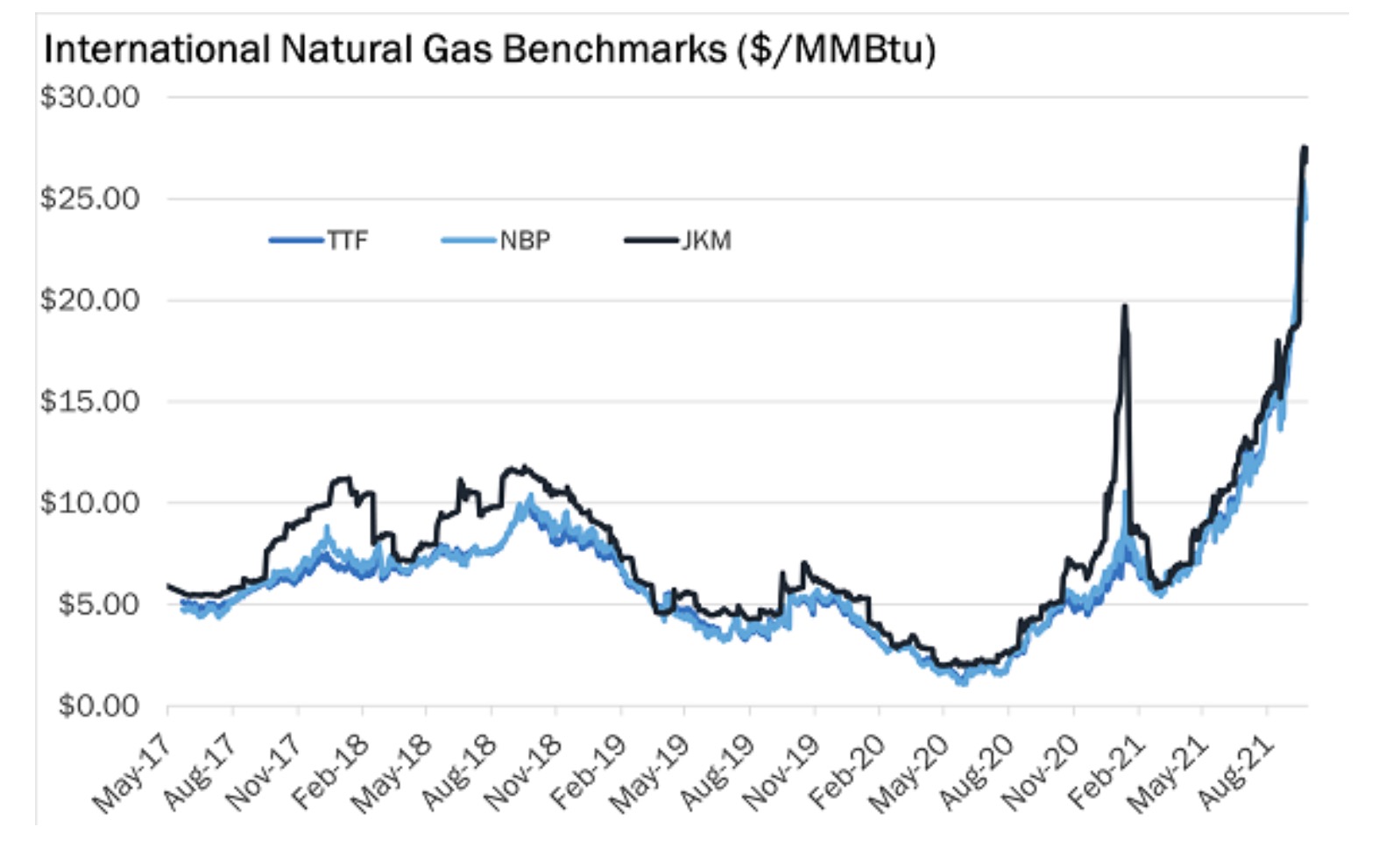

Bleibt also nur eine andere Option – man kauft die fehlende Gasmenge auf dem Markt ein. Doch dummerweise gibt es dort nicht nur die Europäer als Kunden. Weltweit ist Gas eine knappe Ware. Allein China, der weltweit größte Kunde von Gaslieferungen, hat seine Importe in diesem Jahr verdoppelt und noch nicht einmal das reicht aus, um die Gasspeicher des Landes zu füllen. Noch angespannter ist die Lage in Staaten, die über keinen Anschluss an große Pipelinesysteme verfügen und auf den Import von verflüssigtem Gas (LNG) mit Tankern angewiesen sind. Hier ist der Markt so gut wie tot. Die beiden größten Produzenten Katar und die USA fördern beide am Limit und haben keine Reservekapazitäten. Während große LNG-Importeure wie Südkorea und Japan recht gut über langfristige Lieferverträge abgesichert sind, müssen die meisten Kunden aus Asien, Südamerika, dem Mittleren Osten und Europa ihre benötigten Kapazitäten auf dem Spotmarkt decken. Und dieser Markt reagiert auf die Knappheit, wie Märkte nun einmal reagieren. Die Preise gehen durch die Decke.

Quelle: Global LNG Hub

So hat sich der Benchmark für Erdgas auf dem Spotmarkt binnen eines Jahres mehr als verfünffacht. Der Spotmarktpreis für LNG beträgt zurzeit für eine Novemberlieferung in Asien 20,1 US$ für die Maßeinheit mmBtu. Zum Vergleich: Im letzten Jahr rangierte er bei rund zwei US$ – eine Verzehnfachung. Die Folgen werden wir schon bald zu spüren bekommen, da chinesische Aluminiumhütten, japanische Autoproduzenten oder europäische Düngemittelhersteller die massiv gestiegenen Energiepreise natürlich auf ihre Produkte umlegen, die am Ende der Lieferkette in unseren Märkten stehen.

Doch hierzulande betrachtet man die gesamte Krise bislang nur unter dem Gesichtspunkt, dass Russland angeblich zu wenig Gas liefern würde. Und sogar das ist falsch, wenn man den Angaben von Gazprom Glauben schenken kann. Laut Konzernangaben hat man im laufenden Jahr nicht etwa weniger, sondern 19,4% mehr Gas als im Vorjahreszeitraum exportiert. Der Gasexport nach Deutschland soll demzufolge sogar um 39,3% gestiegen sein. Dem widerspricht man in Deutschland auch nicht, verweist jedoch darauf, dass Russland mehr liefern könnte, wenn es denn nur wollte.

Das ist richtig. Richtig ist jedoch auch, dass Gazprom betont, man würde gerne mehr liefern, dies jedoch lieber im Rahmen neuer, langfristiger Verträge festzurren. Die fertiggestellte Gaspipeline Nord Stream 2 wäre dafür auch in der Tat die ideale Versorgungsplattform. Doch offenbar zögert man in Deutschland. Das ist für die Industrie und für die Haushalte fatal, da die Alternative zu neuen Lieferverträgen mit Russland ein Einkauf des Gases auf dem vollkommen überhitzten Spotmarkt wäre. Und von wem würde man dann kaufen? Die LNG-Verarbeitungskapazitäten sind begrenzt und außer Russland liefern alle Exporteure, die ins europäische Pipelinenetz einspeisen, ohnehin an der Kapazitätsgrenze. Man würde also dasselbe Gas zu den Mondpreisen des Spotmarkts von Russland einkaufen und die Haushalte sowie die Industrie müssten dafür tief in die Tasche greifen.

Dabei steht vor allem Deutschland eigentlich sehr komfortabel da. Wir haben einen Pipelineanschluss an einen zuverlässigen Exporteur, der nicht nur gewillt ist, den Bedarf zu decken, sondern auch die freien Kapazitäten hat. Selbst wenn man so dumm wäre, russisches Erdgas durch LNG aus den USA oder Katar zu ersetzen, ist dies – unabhängig von den Verarbeitungskapazitäten – gar nicht möglich, da diese beiden Länder überhaupt keine freien Kapazitäten haben. Dann müsste man sich unter die anderen Interessenten mischen und die Sache halt über den Preis ausmachen. In den USA und Katar würde man sich ins Fäustchen lachen, in Deutschland würde der Preis für Gas und Strom förmlich explodieren und ärmere Länder in Asien, dem Mittleren Osten oder Südamerika müssten halt die Stromversorgung einstellen. Das ist Wahnsinn. Und die derzeitigen Koalitionsverhandlungen mit den Betonköpfen von Grünen und FDP machen diesen Wahnsinn leider immer wahrscheinlicher.

Titelbild: Alexyz3d/shutterstock.com

Hauptadresse: http://www.nachdenkseiten.de/

Artikel-Adresse: http://www.nachdenkseiten.de/?p=76534