NachDenkSeiten – Die kritische Website

Titel: Warum sind die Renten in Deutschland nicht ähnlich hoch wie in Österreich?

Datum: 3. Februar 2023 um 10:00 Uhr

Rubrik: Audio-Podcast, Rente

Verantwortlich: Redaktion

Wenn in Deutschland über das Rentensystem im Allgemeinen und über die niedrigen Renten im Besonderen diskutiert wird, dauert es meist nicht lange, bis man auf Österreich zu sprechen kommt. Dort sind die Renten deutlich höher. Über die Höhe des Unterschiedes gehen die Meinungen auseinander. Manche sprechen von 40 Prozent, andere von 60 Prozent oder mehr. Fundierte Studien, die Aufschluss über die Gründe geben, gibt es nicht. Das befeuert Spekulationen. Und schnell ist man mit Vorschlägen bei der Hand, wie das deutsche Rentensystem verbessert werden müsse, damit ähnlich hohe Renten gezahlt werden können. Aber was sind die tatsächlichen Ursachen für die unterschiedlich hohen Renten? Ein Aspekt, der eng damit verknüpft ist, ist das Risiko der Altersarmut. In Deutschland soll die Grundrente dazu beitragen, das Armutsrisiko zu mindern. Wie gehen andere Länder mit diesem Problem um? Und was kann Deutschland von diesen Ländern lernen? Von Günter Eder.

Dieser Beitrag ist auch als Audio-Podcast verfügbar.

Podcast: Play in new window | Download

Rentensysteme in anderen europäischen Ländern

Alterssicherungssysteme sind komplexe gesellschaftliche Gebilde, bei denen Leistungsaspekte und soziale Ausgleichselemente in einem ausgewogenen und von den Menschen als gerecht empfundenen Maß miteinander verzahnt werden müssen. Aufgrund der unterschiedlichen, zum Teil sich widersprechenden Vorgaben und Zielvorstellungen ähnelt jeder Versuch, ein bestehendes Rentensystem weiterzuentwickeln und zu verbessern, einer Quadratur des Kreises. Allgemeingültige Patentrezepte, wie man dabei vorgehen sollte, gibt es nicht. Zu unterschiedlich sind die Konzepte in den jeweiligen Ländern. Maßnahmen, die in einem Land eine positive Wirkung entfalten, können sich anderswo als unwirksam oder gar kontraproduktiv herausstellen. Wenn man zur Verbesserung des eigenen Rentensystems von den Erfahrungen anderer Länder profitieren möchte, ist es wichtig, die grundsätzlich unterschiedlichen Strukturen zu kennen und in seine Überlegungen einzubeziehen. Um eine Vorstellung von der Vielfalt der Systeme zu vermitteln, werden die Rentensysteme dreier Länder hier grob skizziert vorgestellt (vgl. [1]).

In der Schweiz sind alle Personen gesetzlich rentenversichert, unabhängig von der Art der Erwerbstätigkeit. Versicherte entrichten Beiträge auf das gesamte Einkommen (9,8 Prozent). Eine Beitragsbemessungsgrenze gibt es nicht. Bei abhängig Beschäftigten werden die Beiträge zur Hälfte vom Arbeitgeber getragen. Wenn kein Erwerbseinkommen vorliegt, dient das Vermögen als Bemessungsgrundlage. Die Renten sind nach oben und unten begrenzt. Innerhalb dieses Rahmens unterliegen sie dem Äquivalenzprinzip, d.h. dass sich die Rente nach der Höhe der eingezahlten Beiträge richtet. Die Mindestrente beträgt 1.005 Euro, die Höchstrente 2.010 Euro (2018). Die volle Rente erhält, wer für die Zeit zwischen dem zwanzigsten Lebensjahr und dem gesetzlichen Rentenalter eine lückenlose Beitragsbiographie vorweisen kann. Anderenfalls wird die Rente um 2,3 Prozent pro fehlendem Jahr gekürzt. Ergänzt wird das System um eine obligate private Vorsorge mittels Pensionskassen, Fonds oder Versicherungen. Das gilt für alle Arbeitnehmer mit einem jährlichen Einkommen von mindestens 18.170 Euro. Die Finanzierung erfolgt zu gleichen Teilen durch Arbeitgeber und Arbeitnehmer.

Demgegenüber basiert das Rentensystem der Niederlande auf einer Grundrente, auf die jeder Einwohner Anspruch hat. Die Höhe der Grundrente richtet sich danach, ob jemand alleinstehend oder verheiratet ist: Einzelpersonen erhalten 1.173 Euro, Paare 1.616 Euro (2018). Anspruch auf den vollen Grundrentenbetrag haben alle Personen, die eine inländische Wohnsitzdauer von 50 Jahren nachweisen können. Mit jedem fehlenden Jahr verringert sich die Rente um 2 Prozent. Finanziert wird die Grundrente im Umlageverfahren über Abgaben auf alle Einkommen. Der Beitragssatz beträgt 17,9 Prozent und ist allein vom Arbeitnehmer aufzubringen. Es gilt eine Beitragsbemessungsgrenze. Zusätzlich gibt es eine kapitalgedeckte betriebliche Altersvorsorge mittels Pensionsfonds, die tarifvertraglich geregelt ist und gut 90 Prozent der abhängig Beschäftigten erfasst. Finanziert werden die Beiträge zu zwei Dritteln durch den Arbeitgeber und zu einem Drittel durch den Arbeitnehmer. Die Betriebsrenten werden nicht automatisch an die Lohn- oder Preisentwicklung angepasst, sondern hängen von der Zahlungsfähigkeit des Fonds ab.

Die Alterssicherung in Österreich beruht dagegen fast ausschließlich auf dem umlagebasierten gesetzlichen Rentensystem. Betriebliche und private Vorsorgemöglichkeiten spielen nur eine marginale Rolle. Der im Jahr 2003 von der Regierung unternommene Versuch, die private Vorsorge zulasten der gesetzlichen Rente auszuweiten, stieß auf massiven Widerstand in der Bevölkerung. Da sich die Proteste von den Gewerkschaften bis hin zum Arbeitgeberverband erstreckten, sah sich die Regierung gezwungen, einer staatlich geförderten privaten Vorsorge eine grundsätzliche Absage zu erteilen und stattdessen die gesetzliche Rente zu stärken und auszubauen. In das jetzige gesetzliche Rentensystem zahlen alle Erwerbstätigen ein, also auch Selbstständige und (seit 2005) Beamte. Der Beitragssatz liegt (seit über dreißig Jahren unverändert) bei 22,8 Prozent. Die Beiträge werden zu 55 Prozent vom Arbeitgeber und zu 45 Prozent vom Arbeitnehmer entrichtet. Nach oben sind die Einzahlungen durch eine Beitragsbemessungsgrenze limitiert. Die spätere Rente richtet sich nach der Höhe der Beiträge, die im Laufe des Arbeitslebens eingezahlt wurden, unterliegt also dem Äquivalenzprinzip. Menschen mit sehr niedrigen Renten können eine bedarfsgeprüfte Ausgleichszulage beantragen, die aus Steuermitteln finanziert wird. Diese garantiert Alleinstehenden eine Rente von 1.088 Euro und Verheirateten von 1.632 Euro (2019).

Bei allen Unterschieden, die die Rentensysteme dieser Länder aufweisen, haben sie doch eines gemeinsam: Sie verfügen über ein einfaches, stimmig in das Gesamtsystem eingebettetes Konzept zur Vermeidung von Altersarmut. Zwar wird die Höhe des erforderlichen Betrages unterschiedlich eingeschätzt, aber die Mindestrenten liegen mit über 1.000 Euro für Alleinstehende durchweg über dem Sozialhilfeniveau. Und die bürokratischen Hürden, um eine solche Rente zu erhalten, sind niedrig, so dass damit gerechnet werden kann, dass die Unterstützung tatsächlich bei den Menschen, die sie nötig haben, ankommt. Das sieht in Deutschland anders aus. Hier sind bisher alle Versuche gescheitert, vergleichbare Mechanismen in das bestehende Rentensystem zu integrieren. Auch die Einführung der Grundrente wird an der unbefriedigenden Situation wenig ändern. Es ist eine halbherzige Lösung, die weder zielgenau noch von der Höhe der Aufstockung her befriedigend ist. Sie schließt zu viele alte Menschen aus, die auf Unterstützung dringend angewiesen wären. Und niemand käme auf den Gedanken, das geplante Antragsprozedere oder die Berechnung des Aufstockungsbetrags als einfach oder unbürokratisch zu bezeichnen (vgl. [2]).

Die durchschnittlich zu erwartende Rente ist in den betrachteten Ländern weniger einheitlich. Einer Studie der OECD zufolge können Versicherte in Österreich und den Niederlanden mit Renten rechnen, die etwa 80 Prozent des letzten Bruttolohns ausmachen, während die Bruttoersatzrate in der Schweiz bei lediglich 60 Prozent liegt (vgl. [3]). Geht man davon aus, dass die OECD die Rentensituation in den betrachteten Ländern korrekt beschreibt, so scheint es grundsätzlich möglich zu sein, gute Renten sowohl mit einem am Äquivalenzprinzip orientierten Umlagesystem zu realisieren (wie in Österreich) als auch mit einem Rentensystem, bei dem die Armutsvermeidung im Vordergrund steht und das um kapitalgedeckte Vorsorgeelemente ergänzt wird (wie in den Niederlanden). Perspektivisch geht die OECD allerdings davon aus, dass sich die Renten in den Niederlanden und der Schweiz weniger günstig entwickeln werden als in Österreich. Während sie für Österreich bis 2060 mit einem Rückgang des Rentenniveaus um lediglich drei Prozentpunkte rechnet, erwartet sie für die Niederlande einen Rückgang um neun Prozentpunkte und für die Schweiz sogar um siebzehn Prozentpunkte (vgl. [4]).

Die pessimistischere Prognose für die Rentenentwicklung in Holland und der Schweiz dürfte nicht nur mit den niedrigen Kapitalzinsen zusammenhängen, die unterstellt werden, sondern auch damit, dass kapitalgedeckte Vorsorgemodelle in der Regel mit deutlich höheren „Verwaltungskosten“ verbunden sind. So geht in den Niederlanden bei der kapitalgedeckten Vorsorge „ein Viertel dessen, was Rentner erhalten, an Vermögensverwalter und –berater“ (vgl. [5]). Zum Vergleich: Bei der umlagefinanzierten Rente in Deutschland machen Verwaltungskosten lediglich 1,4 Prozent der Ausgaben aus. Und wenn die private Vorsorge trotzdem mit einem Renditevorteil zu Rentenbeginn verbunden sein sollte, kann dieser mit der Zeit verloren gehen oder sich ins Gegenteil verkehren, wenn die ausgezahlten Renten nicht an die Inflations- oder Wirtschaftsentwicklung angepasst werden, also nicht oder nicht ausreichend ansteigen, da sie dann Jahr für Jahr an Kaufkraft verlieren.

Das Umlageverfahren ist im Vergleich zur privaten Vorsorge robuster, sicherer und flexibler. Es ist weder mit unkalkulierbaren Finanzmarktrisiken verknüpft, noch muss ein individueller Kapitalstock (über Jahrzehnte) aufgebaut werden, aus dem die Rente gezahlt werden kann. Erinnert sei an die weitgehend problemlose Einbindung von Millionen DDR-Rentnerinnen und -Rentnern in das gesetzliche Rentensystem. Nicht nur, dass dabei ein Personenkreis in das bestehende System einbezogen wurde, der nie Beiträge in dieses eingezahlt hatte, es wurden auch noch West/Ost-Transferleistungen aus den regulären Beitragseinnahmen finanziert, die eigentlich aus Bundesmitteln hätten bezahlt werden müssen. Wie wäre ein kapitalgedecktes Rentensystem mit dieser Herausforderung fertig geworden, ohne über Jahre, wenn nicht Jahrzehnte auf staatliche Zuschüsse in zweistelliger Milliardenhöhe angewiesen zu sein?

Ein weit verbreitetes Vorurteil dem Umlagesystem gegenüber ist, dass es anfälliger sei für ungünstige demographische Entwicklungen, wenn also beispielsweise mit stark steigenden Rentnerzahlen gerechnet werden muss. Doch das ist ein Trugschluss. Entscheidend für beide Systeme ist die Stabilität und Leistungsstärke der Wirtschaft. Läuft die Wirtschaft rund, sorgt die steigende Produktivität automatisch dafür, dass auch für eine wachsende Zahl alter Menschen gute Renten gezahlt werden können. Eine kriselnde Wirtschaft hingegen stellt jedes Rentensystem vor Probleme. Das gilt für die kapitalgedeckte Vorsorge ebenso wie für das Umlagesystem. Letztlich führt kein Weg daran vorbei, dass die „Jungen“ die Wertschöpfung erarbeiten müssen, von der die „Alten“ im Rentenalter profitieren. Anders kann kein Rentensystem funktionieren (Mackenroth-Theorem) (vgl. [6]).

Szenarien für das Rentensystem in Deutschland

Für die Rentensituation in Deutschland weist die OECD-Studie eine Bruttoersatzrate von 42 Prozent aus (vgl. [3]). Dieser Wert liegt weit unter den für Österreich oder Holland angegebenen Quoten von 80 Prozent. Der große Unterschied muss jeden überraschen, der sich bewusst macht, dass alle drei Länder über prosperierende Volkswirtschaften verfügen, also ähnliche Voraussetzungen mitbringen, um gute Renten zahlen zu können. Beinahe noch irritierender ist allerdings die Tatsache, dass ausgerechnet zwischen Deutschland und Österreich eine so große Differenz besteht, denn die Rentensysteme der beiden Länder sind sich eigentlich sehr ähnlich.

Ein Unterschied, der ins Auge fällt, ist die breitere Finanzierungsbasis in Österreich. Dort zahlen nicht nur Arbeiter und Angestellte in die gesetzliche Rente ein, sondern auch Beamte und Selbstständige. Daraus wird manchmal der Schluss gezogen, dass in Deutschland lediglich die Finanzierungsbasis verbreitert werden müsse, um bessere Renten sicherzustellen und das gesetzliche Rentensystem insgesamt zukunftsfest zu machen. Das ist jedoch zu kurz gedacht. Es besteht kein Zweifel, dass aus Gerechtigkeitsgründen auch Selbstständige, Beamte und Politiker in das gesetzliche Rentensystem einbezogen werden sollten; denn es ist nicht einzusehen, dass manche Berufsgruppen, die niemals Beiträge in irgendein Rentensystem eingezahlt haben, später Renten oder Pensionen aus Steuermitteln beziehen, die weit über dem liegen, was ein gesetzlich Versicherter nach jahrzehntelanger Beitragszahlung jemals an Rente erwarten kann. Aber die Vorstellung, dass die Rente auf diese Weise zukunftsfest gemacht werden könne, trifft nicht zu. Zwar würde sich die Einnahmesituation der Rentenversicherung erst einmal verbessern (vorausgesetzt die zusätzlichen Mittel stehen der Rentenkasse für reguläre Rentenzahlungen vollständig zur Verfügung), da viele junge Leute als Beitragszahler neu hinzukämen, ohne dass die Zahl der Rentenempfänger (und damit die Ausgaben) spürbar zunehmen würden. Das würde jedoch nicht auf Dauer so bleiben. In Österreich profitiert man gegenwärtig noch von der günstigeren Relation zwischen der Zahl der Beitragszahler und der Zahl der Rentenempfänger, da Beamte erst seit fünfzehn Jahren in das gesetzliche Rentensystem eingebunden sind, letztlich wird sich jedoch ein finanzieller Gleichgewichtszustand herausbilden, der sich nicht grundsätzlich von dem unterscheidet, der ohne die Ausweitung der Versicherungspflicht zu erwarten gewesen wäre.

Das gegenüber Deutschland deutlich höhere Rentenniveau lässt sich durch die breitere Finanzierungsbasis allein jedoch nicht erklären. Es muss weitere gewichtige Gründe für den Unterschied geben. Von diesen sollen einige im Weiteren näher betrachtet und erläutert werden. Das Augenmerk richtet sich dabei zunächst auf die Einnahmesituation der gesetzlichen Rentenversicherung in Deutschland, genauer gesagt: auf die Einnahmen aus Beitragszahlungen. In einem ersten Schritt wird die Höhe der Einnahmen ermittelt, die im Jahr 2018 für reguläre Rentenzahlungen zur Verfügung standen. Zu den regulären Renten werden hier die Altersrenten, die Erwerbsminderungsrenten und die Hinterbliebenenrenten gerechnet. Anhand von Szenarien wird abgeschätzt, wie sich die Einnahmesituation verändern würde, wenn sich bestimmte Rahmenbedingungen ändern. Die betrachteten Szenarien bauen dabei sukzessive aufeinander auf.

In einem zweiten Schritt wird dann der Frage nachgegangen, wie sich die verbesserte Einnahmesituation auf die Renten auswirken könnte. Dabei wird unterstellt, dass sich eine verbesserte Einnahmesituation adäquat in höheren Renten niederschlägt: Steigen die Einnahmen beispielsweise um 10 Prozent, so wird davon ausgegangen, dass dann auch die Renten um 10 Prozent steigen. Das formale Instrument zur Umsetzung der verbesserten Einnahmesituation in höhere Renten ist die Rentenformel, genauer gesagt: das Verfahren zur Ermittlung des Wertes der Entgeltpunkte. Das Rechenverfahren muss so abgewandelt werden, dass der Wert der Entgeltpunkte ebenfalls um 10 Prozent ansteigt.

Ausgangssituation: Im Jahr 2018 hat die gesetzliche Rentenversicherung über Beitragszahlungen Einnahmen in Höhe von 236 Mrd. Euro generiert. Hinzu kommen 13 Mrd. Euro Ökosteuer-Zuschüsse aus Bundesmitteln (vgl. [7]). Der Ökosteuer-Zuschuss ist im Jahr 1999 mit dem Ziel eingeführt worden, den Rentenbeitragssatz niedrig zu halten und so die Wirtschaft zu entlasten. Er muss folglich wie eine normale Beitragseinnahme behandelt werden.

Andererseits verringern sich die für reguläre Renten zur Verfügung stehenden Mittel um Ausgaben für nicht-beitragsgedeckte Leistungen, für Leistungen also, die bei der Festlegung des Beitragssatzes nicht oder nicht angemessen berücksichtigt worden sind. Diese Ausgaben werden auch als versicherungsfremde Leistungen bezeichnet. Hierzu zählen beispielsweise die Rente mit 63, die (erweiterte) Mütterrente oder auch die Ausgleichszahlungen nach dem SED-Unrechtsbereinigungsgesetz. Sie werden der gesetzlichen Rentenversicherung von der Politik (mit einer gewissen Willkür) zusätzlich aufgebürdet, ohne dass dafür Steuermittel in ausreichender Höhe zur Verfügung gestellt werden. Dabei müssten die Leistungen eigentlich vollständig aus Bundesmitteln finanziert werden, da sie nicht dem Äquivalenzprinzip der Rentenversicherung entsprechen und in der Regel eingeführt werden, um gesamtgesellschaftliche Probleme zu beheben oder abzumildern. Ärzte, Architekten und Rechtanwälte wehrten sich in den 1990er Jahren vehement (und mit Erfolg) dagegen, dass die berufsständischen Versorgungswerke in ihren Regelungen und Strukturen dem gesetzlichen Rentensystem angeglichen werden. Sie befürchteten, dann „schutzlos den Regulierungsinterventionen des Staates ausgeliefert zu sein“ (vgl. [8]).

Der Umfang versicherungsfremder Leistungen, der über Beitragseinnahmen finanziert werden muss, hat in den letzten zehn Jahren stark zugenommen (vgl. [9]). Offizielle Angaben darüber, welche Bundesmittel für welche nicht-beitragsgedeckten Leistungen zur Verfügung gestellt werden, gibt es nicht. Die Bundesregierung hält sich bedeckt und gibt lediglich Auskunft darüber, wieviel Geld insgesamt jeweils an die Rentenversicherung überwiesen wird. Um die Höhe der Bundesmittel angemessen beurteilen zu können, hat die Deutsche Rentenversicherung in den Jahren 2012 und 2019 den Versuch unternommen, die Kosten für nicht-beitragsgedeckte Leistungen möglichst genau zu ermitteln (vgl. [10] und [11]). Für das Jahr 2009 kam sie zu dem Ergebnis, dass 6,4 Prozent der Gesamtausgaben der Rentenversicherung für versicherungsfremde Leistungen, die nicht über Bundesmittel gedeckt sind, verwendet worden sind. Seitdem hat sich der Anteil nahezu verdoppelt. Im Jahr 2017 entfielen Ausgaben in Höhe von 31,3 Mrd. Euro auf nicht-beitragsgedeckte versicherungsfremde Leistungen. Das entspricht 12,3 Prozent aller Rentenausgaben. Unter der Annahme, dass der Anteilswert konstant geblieben ist, erhält man für 2018 einen Fehlbetrag von 32,3 Mrd. Euro.

Bilanziert man die Geldflüsse, indem man zu den Beitragseinnahmen in Höhe von 236 Mrd. Euro die Ökosteuer-Zuschüsse (13 Mrd. Euro) hinzuzählt und die Ausgaben für versicherungsfremde Leistungen (32 Mrd. Euro) abzieht, so verbleibt ein Betrag von 217 Mrd. Euro. Das sind die Mittel, die für die Zahlung regulärer Renten im Jahr 2018 letztlich zur Verfügung standen.

Szenario 1 (S1): Würden die versicherungsfremden Leistungen vollständig über Bundesmittel finanziert oder im Rentenbeitragssatz angemessen berücksichtigt, hätte der gesetzlichen Rentenversicherung im Jahr 2018 ein um 32 Mrd. Euro höheres Einnahmenbudget für reguläre Renten zur Verfügung gestanden, also insgesamt 249 Mrd. Euro.

Szenario 2 (S2): Infolge von Maßnahmen, die im Zuge der Agenda-Reformen (Hartz IV) umgesetzt wurden, hat sich die Einnahmesituation der gesetzlichen Rentenversicherung zusätzlich verschlechtert. So wurde der Minijob-Sektor, der mit abgesenkten Rentenbeitragssätzen verbunden ist, stark ausgeweitet und die bis dahin üblichen Rentenbeitragszahlungen für Bezieher von Arbeitslosengeld II wurden verringert und 2011 dann ganz eingestellt. Um die private Altersvorsorge zu fördern, wurde zudem für sozialversicherungspflichtige Beschäftigte die Möglichkeit der Entgeltumwandlung geschaffen und staatlich gefördert. Dabei kann ein Teil des Bruttolohns (bis zu 4 Prozent der Beitragsbemessungsgrenze) zur privaten Vorsorge in Pensionsfonds angelegt werden, ohne dass darauf Sozialabgaben oder Steuern zu entrichten sind (Brutto für Netto). Durch diese Maßnahmen sind der gesetzlichen Rentenversicherung im Jahr 2018 Mittel in Höhe von etwa 18 Mrd. Euro verloren gegangen (vgl. [9]). Auf diese Gelder hätte die Rentenversicherung (theoretisch) zurückgreifen können, wenn die Eingriffe nicht erfolgt wären bzw. wenn sie zwischenzeitlich rückgängig gemacht worden wären. Das Einnahmebudget hätte dann im Jahr 2018 bei 267 Mrd. Euro gelegen.

Szenario 3 (S3): Ein weiterer, für die Höhe der Einnahmen wichtiger Faktor ist verständlicherweise der Rentenbeitragssatz. In Österreich liegt er bei 22,8 Prozent, in Deutschland bei 18,6 Prozent. Der Unterschied ist auf den ersten Blick beeindruckend groß, relativiert sich jedoch, wenn man die staatlich geförderte private Vorsorge, die es in Österreich in dieser Form nicht gibt, in die Betrachtung mit einbezieht. In Deutschland kann man entweder über die Riester-Rente oder über Entgeltumwandlung einen staatlich geförderten Kapitalstock aufbauen. Bei der Riester-Rente profitiert der Versicherte von direkten steuerlichen Zuschüssen, bei der Entgeltumwandlung spart er Sozialabgaben und Steuern. In beiden Fällen empfiehlt die Regierung den Betroffenen, etwa 4 Prozent des Bruttolohns in die private Vorsorge zu investieren. Mit anderen Worten: Auch in Deutschland gehen die Verantwortlichen davon aus, dass Versicherte 22,6 Prozent des Bruttolohns in die Vorsorge investieren müssen, wenn sie im Alter über eine den Lebensstandard sichernde Rente verfügen wollen. Der Vollständigkeit halber müssen in Deutschland noch die Zuschüsse aus der Ökosteuer dazugerechnet werden, da diese explizit dazu dienen, den Beitragssatz niedrig zu halten. Bezieht man diese in die Bilanz mit ein, so erhöht sich der Anteil des Bruttolohns, der nach Einschätzung der Bundesregierung für eine gute Rente aufgewendet werden muss, um einen weiteren Prozentpunkt, auf dann 23,6 Prozent. Damit wird der österreichische Beitragssatz noch um 0,8 Prozentpunkte übertroffen.

Trotz dieser Sachlage wird im Szenario 3 von dem etwas niedrigeren österreichischen Beitragssatz von 22,8 Prozent ausgegangen. Da sich die Einnahmesituation der gesetzlichen Rentenversicherung durch die Anhebung des Beitragssatzes deutlich verbessert, wird im Gegenzug unterstellt, dass keine Ökosteuer-Zuschüsse mehr an die Rentenkasse überwiesen werden. Wahlweise könnten die Zuschüsse auch beibehalten und der Beitragssatz um einen Prozentpunkt auf 21,8 Prozent abgesenkt werden. In beiden Fällen hätten der gesetzlichen Rentenversicherung im Jahr 2018 Beitragseinnahmen in Höhe von insgesamt 312 Mrd. Euro für die Zahlung regulärer Renten zur Verfügung gestanden.

Wie wirken sich nun die (angenommenen) unterschiedlichen Einnahmeszenarien auf die Rente aus bzw. wie könnten sie sich auf die Rente auswirken? In Deutschland ist es üblich, die Rentenhöhe anhand der Standardrente zu beurteilen. Die Standardrente ist definiert als die Rente, die ein Versicherter erhält, der 45 Jahre lang in die gesetzliche Rentenversicherung eingezahlt hat und stets ein Einkommen hatte, das dem allgemeinen Durchschnitt entsprach. Die konkrete Erwerbsbiographie geht nicht in die Berechnung ein. Das unterscheidet die Standardrente von der Durchschnittsrente, die meist deutlich niedriger liegt. Die Standardrente wird allgemein entweder als Bruttowert oder als Nettowert (vor Steuern) ausgewiesen.

Eine besonders aussagekräftige Kenngröße zur Beurteilung der Rentensituation ist das Rentenniveau. Es gibt Aufschluss über die Höhe der Standardrente im Verhältnis zum durchschnittlichen Erwerbseinkommen der Beitragszahler. In den letzten Jahren hat sich in Deutschland das Netto-Rentenniveau (vor Steuern) als Kriterium zur Beurteilung der Rentenentwicklung durchgesetzt. Der Wert liegt durchweg einige Prozentpunkte über dem Brutto-Rentenniveau, aber niedriger als das früher häufig verwendete Netto-Rentenniveau (nach Steuern).

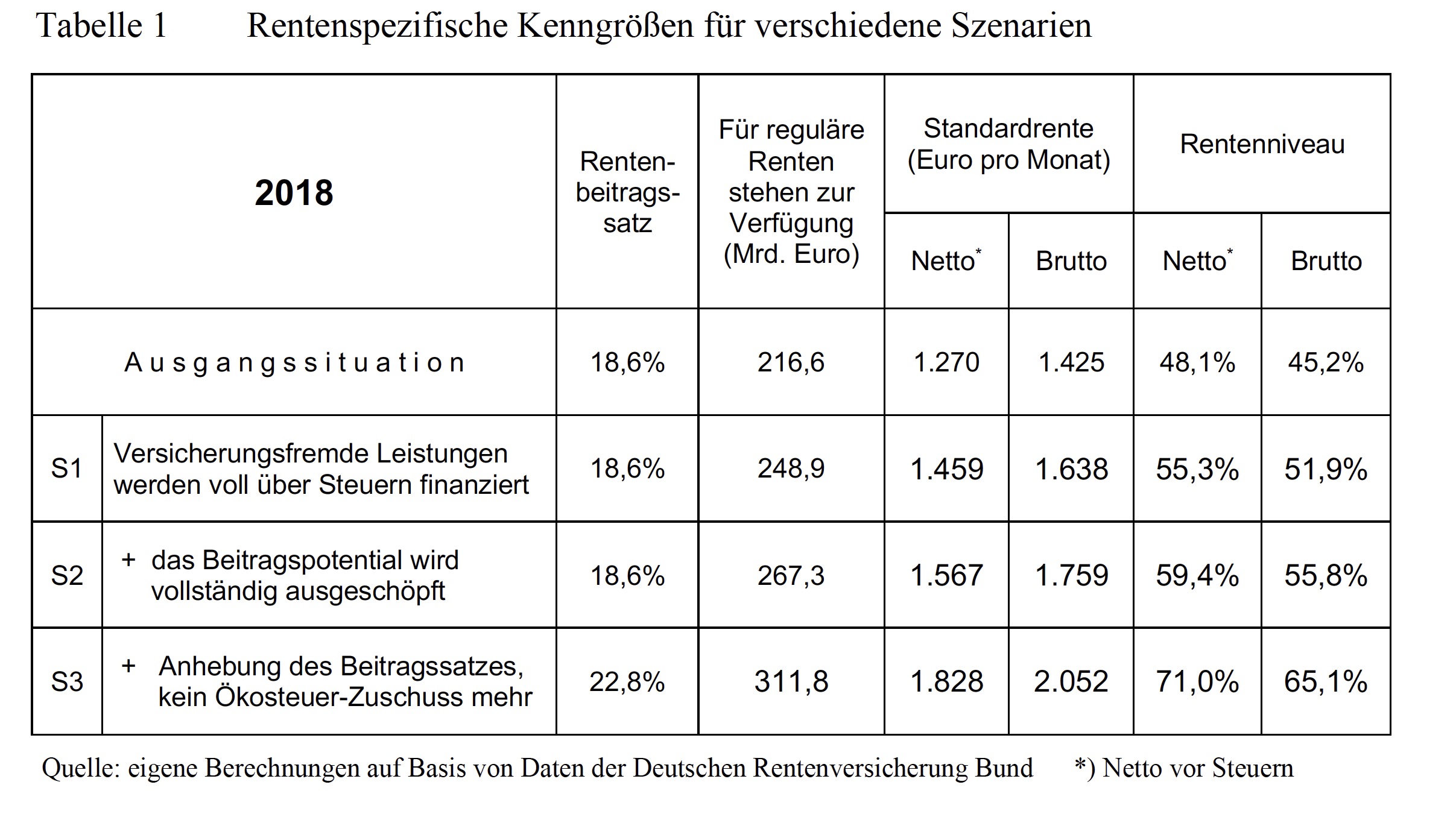

Der Tabelle 1 kann entnommen werden, wie sich die Werte für die Standardrente und das Rentenniveau in Abhängigkeit von der Einnahmesituation der gesetzlichen Rentenversicherung verändern. Ausgangspunkt der Betrachtungen ist die Rentensituation im Jahr 2018. In diesem Jahr betrug die Standardrente 1.425 Euro (brutto) bzw. 1.270 Euro (netto) und war verbunden mit einem Rentenniveau von 45,2 Prozent (brutto) bzw. 48,1 Prozent (netto) (vgl. [7]).

Quelle: eigene Berechnungen auf Basis von Daten der Deutschen Rentenversicherung Bund *) Netto vor Steuern

Wären die versicherungsfremden Leistungen, wie im Szenario 1 angenommen wird, vollständig aus Steuermitteln bezahlt worden, hätten die Renten um 213 Euro (brutto) bzw. 189 Euro (netto) höher ausfallen können. Das Netto-Rentenniveau wäre parallel dazu von 48,1 Prozent auf 55,3 Prozent angestiegen.

Bei vollständiger Ausschöpfung des Beitragspotentials (Szenario 2) hätten die Finanzmittel ausgereicht, die Standardrente noch einmal um mehr als 100 Euro anzuheben. Das Netto-Rentenniveau hätte dann bei 59,4 Prozent gelegen.

Im Szenario 3 wird zusätzlich ein Beitragssatz von 22,8 Prozent (wie in Österreich) unterstellt. Zum Ausgleich für den Beitragssatzanstieg ist auf die Ökosteuer-Zuschüsse verzichtet worden. Auf dieser Grundlage wäre es möglich gewesen, Standardrenten in Höhe von 2.052 Euro (brutto) bzw. 1.828 Euro (netto) zu zahlen, und das Netto-Rentenniveau wäre auf 71,0 Prozent angestiegen. Mit anderen Worten: Sämtliche Renten, einschließlich der Erwerbsminderungs- und Hinterbliebenenrenten, hätten unter den Bedingungen des Szenarios 3 um über 40 Prozent höher ausfallen können als die tatsächlich gezahlten Renten.

Doch wie realistisch sind diese Szenarien? Sind es lediglich theoretische Fingerübungen, die mit der Realität nichts zu tun haben? Oder ist es vorstellbar, sie umzusetzen und tatsächlich Renten zu zahlen, die den prognostizierten Werten entsprechen? Um eine Antwort auf diese Frage zu finden, werden die Ergebnisse im Folgenden mit den Rentenzahlungen in Österreich verglichen.

Vergleich der Rentensysteme von Deutschland und Österreich

Trotz der Ähnlichkeit der Rentensysteme ist es nicht ganz unproblematisch, die Renten der beiden Länder miteinander zu vergleichen. Das liegt vor allem daran, dass unterschiedliche Kenngrößen zur Charakterisierung der Rentensituation verwendet werden. So ist es beispielsweise nicht möglich, die Renten direkt über die in Deutschland übliche Standardrente miteinander zu vergleichen, da es eine solche Kenngröße in Österreich nicht gibt. Auch der Begriff des Rentenniveaus ist in Österreich unbekannt. Dort werden Lohnersatzraten ausgewiesen, die mit den deutschen Angaben zum Rentenniveau nur bedingt vergleichbar sind. Zu beachten ist weiterhin, dass die in österreichischen Statistiken ausgewiesenen Monatsrenten in der Regel 14 Mal pro Jahr ausgezahlt werden und nicht (wie bei uns) 12 Mal. Um die Ergebnisse trotzdem miteinander vergleichen zu können, müssen die Werte in geeigneter Weise umgerechnet und aufeinander abgestimmt werden. So werden die österreichischen Monatsrenten hier durchweg bezogen auf 12 Zahlungen pro Jahr angegeben. Als österreichische Datenquelle für den Ländervergleich dient der Jahresbericht 2018 der österreichischen Pensionsversicherungsanstalt (vgl. [12]).

Die durchschnittliche Brutto-Altersrente bei Neuzugängen beläuft sich in Österreich auf monatlich 1.703 Euro (2018). Der Wert liegt deutlich über der Brutto-Standardrente in Deutschland (vgl. Tab. 1). Die bestehende Differenz drückt allerdings noch nicht die ganze Wahrheit aus; denn die deutsche Standardrente basiert auf der Annahme von 45 Beitragsjahren, während dem österreichischen Wert lediglich 37,6 Beitragsjahre zugrundeliegen. Rechnet man die österreichische Rente auf 45 Beitragsjahre hoch, erhält man für Neuzugänge eine Altersrente von 2.038 Euro (brutto) bzw. von 1.934 Euro (netto). In Deutschland liegen die entsprechenden Werte bei 1.425 Euro (brutto) bzw. 1.270 Euro (netto). Wenn ein österreichischer Arbeitnehmer in Rente geht, kann er folglich mit einer Bruttorente rechnen, die 43 Prozent über der seines deutschen Kollegen liegt. Netto beläuft sich die Differenz sogar auf 52 Prozent.

Die Werte bilden die reale Situation in den beiden Ländern korrekt ab: Zugangsrenten in Österreich sind netto (vor Steuern) im Durchschnitt 52 Prozent höher als in Deutschland. Man wird dem deutschen Rentensystem jedoch nicht ganz gerecht, wenn man es bei dieser Feststellung belässt; denn es gibt einige Unterschiede zwischen den beiden Rentensystemen, die, wenn sie angemessen berücksichtigt werden, zur Folge haben, dass die österreichischen Werte nach unten korrigiert werden müssen. Solche Korrekturen sind vor allem wegen der unterschiedlichen Rentenerhöhungsmechanismen und der unterschiedlichen Mindestversicherungszeiten erforderlich.

In Österreich müssen Versicherte mindestens fünfzehn Jahre in die gesetzliche Rentenversicherung einzahlen, bevor sie einen Rentenanspruch erwerben. In Deutschland genügen fünf Versicherungsjahre. Das hat zur Folge, dass die Relation zwischen Anzahl der Rentenberechtigten und Anzahl der Beitragszahler in Österreich günstiger ist als in Deutschland, pro Kopf also mehr Mittel für Rentenzahlungen zur Verfügung stehen. Diese Verzerrung kann korrigiert werden, indem die Zahl der Rentner in Österreich so erhöht wird, als würde auch dort eine Mindestversicherungszeit von fünf Jahren gelten. Der Effekt kann über die für Deutschland veröffentlichten Daten der Rentenversicherung abgeschätzt werden (vgl. [13]). Rentenausgaben für Versicherte mit maximal fünfzehn Versicherungsjahren machen danach 3,3 Prozent aller Ausgaben für Altersrenten aus. Überträgt man dieses Ergebnis eins zu eins auf die Situation in Österreich, so müssten dort, wenn die Mindestversicherungszeit auf fünf Jahre abgesenkt würde, sämtliche Altersrenten um 3,3 Prozent gekürzt werden. Die Renten für Neuzugänge würden brutto von 2.038 Euro auf 1.971 Euro und netto von 1.934 Euro auf 1.870 Euro zurückgehen.

Die unterschiedlichen Renteneranpassungsmechanismen stellen eine weitere wichtige Einflussgröße für die Rentenhöhe dar. In Österreich werden Renten entsprechend der Preisentwicklung angehoben, in Deutschland dagegen (zumindest vom theoretischen Ansatz her) entsprechend der Lohnentwicklung. Lediglich bei der Festlegung der Anfangsrente wird in Österreich die Lohnentwicklung zugrundegelegt, danach folgen die Renten der Preisentwicklung. Da die Preise in der Regel langsamer steigen als die Löhne, steigen die Bestandsrenten in Österreich Jahr für Jahr weniger stark an als die Zugangsrenten. Das hat zur Folge, dass für die Renten langjähriger Rentenbezieher in Österreich (relativ) weniger Geld ausgegeben wird als für die Renten „junger“ Rentner. Grundsätzlich lässt sich sagen, dass österreichische Versicherte (bei der gegenwärtigen Altersstruktur der Bevölkerung) in den ersten elf Jahren ihres Rentnerdaseins mit einer überdurchschnittlichen Rente rechnen können, danach jedoch mit einer unterdurchschnittlichen Rente zurechtkommen müssen. Je älter ein Rentner wird, desto weiter entfernt sich seine Rente von der jeweils aktuellen Zugangsrente. [19]

Die hieraus resultierende Verzerrung kann korrigiert werden, indem die österreichischen Renten so umgerechnet werden, als würden nicht nur die Zugangsrenten, sondern auch die Bestandsrenten lohnorientiert ansteigen, dann reduziert sich die Brutto-Zugangsrente von 1.971 Euro (bei preisorientierter Anpassung) auf 1.822 Euro (bei lohnorientierter Anpassung). Die Netto-Zugangsrente verringert sich von 1.870 Euro auf 1.729 Euro.

Die auf diese Weise nach unten korrigierten Altersrenten sind nun direkt mit der Standardrente in Deutschland vergleichbar. Sie sind gewissermaßen das österreichische Pendant zur deutschen Standardrente. Trotz der Absenkung liegt die Brutto-Standardrente in Österreich mit 1.822 Euro immer noch deutlich über dem entsprechenden Wert in Deutschland (1.425 Euro). Betrachtet man die Nettowerte, so fällt der Unterschied noch größer aus, da österreichische Rentner weniger Sozialabgaben abführen müssen (5,1 Prozent gegenüber 10,9 Prozent). Die Netto-Standardrente in Österreich beträgt 1.729 Euro, die in Deutschland lediglich 1.270 Euro. Das entspricht einer Netto-Differenz von 459 Euro im Monat bzw. von 5.508 Euro im Jahr. Damit gesetzlich Versicherte in Deutschland eine Altersrente erhalten, die genau so hoch liegt wie die Netto-Altersrente (vor Steuern) in Österreich, müssten die Renten hier um durchschnittlich 36 Prozent angehoben werden.

Die im Rahmen des Szenarios 3 für Deutschland ermittelte Netto-Standardrente von 1.828 Euro (vgl. Tab. 1) macht deutlich, dass unter entsprechenden Rahmenbedingungen in Deutschland durchaus ähnlich hohe Renten gezahlt werden könnten. Solche Renten wären realisierbar, ohne dass weitere Berufsgruppen in die Rente einbezogen oder die Beitragsbemessungsgrenze angehoben werden müsste. Tatsächlich liegt die für Deutschland im Szenario 3 ermittelte Netto-Standardrente sogar 99 Euro über dem entsprechenden Wert in Österreich (1.729 Euro). Bei den Bruttowerten ist die Differenz größer und beträgt 230 Euro (2.052 Euro in Deutschland gegenüber 1.822 Euro in Österreich).

Auf einen Vergleich der österreichischen Lohnersatzrate mit dem deutschen Rentenniveau wird an dieser Stelle verzichtet, da sich die Prozentwerte auf unterschiedlich definierte Durchschnittslöhne beziehen und dadurch zu stark voneinander unterscheiden. Während sich die Lohnersatzraten in Österreich direkt auf das in der amtlichen Statistik ausgewiesene Erwerbseinkommen beziehen (vgl. [14]), liegt den offiziellen Angaben zum Rentenniveau in Deutschland ein korrigierter Durchschnittslohn zugrunde, der von der Rentenversicherung ermittelt wird und der deutlich höher liegt als die entsprechende Angabe des Statistischen Bundesamtes. Dadurch erhält man für Deutschland tendenziell niedrigere Prozentwerte als für Österreich, wenn man den Effekt nicht angemessen berücksichtigt.

Fazit

Die für Deutschland durchgerechneten Szenarien zeigen auf, wie enorm groß das Potential ist, das in umlagefinanzierten Rentensystemen steckt, und welche Stellschrauben zur Verfügung stehen, dies Potential zur Entfaltung zu bringen. An der Politik liegt es, ob und wie das Potential genutzt wird.

Die wichtigsten Maßnahmen, um auf Basis des gesetzlichen Rentensystems gute Renten zahlen zu können, die möglichst den Lebensstandard sichern, wären:

- die vollständige Finanzierung versicherungsfremder Leistungen über Steuermittel

- die Beendigung der Privatisierung des Rentensystems zu Lasten der gesetzlichen Rente

- eine angemessene Anhebung des Rentenbeitragssatzes

Unter diesen Bedingungen wäre es nicht nur heute, sondern auch in Zukunft möglich (trotz des demographischen Wandels), auskömmliche Renten für die überwiegende Mehrheit alter Menschen zu finanzieren, ohne die Wirtschaft oder die Arbeitnehmer übermäßig stark zu belasten (vgl. [9], [15] und [16]). Um das Alterssicherungssystem insgesamt stabiler und gerechter zu machen, wäre es zudem sinnvoll, weitere Berufsgruppen in das gesetzliche Rentensystem einzubeziehen.

Neben der Forderung, versicherungsfremde Leistungen zukünftig (möglichst vollständig) über Bundesmittel zu finanzieren, wäre die Entscheidung, kapitalgedeckte Vorsorgemodelle nicht länger mit Steuermitteln zu fördern, von besonderer Bedeutung für eine Verbesserung des Alterssicherungssystems. Bestehende Verträge sollten auslaufen und/oder in die gesetzliche Rente überführt werden. Um die negativen Auswirkungen dieser Maßnahme zu kompensieren, sollte der Beitragssatz zur gesetzlichen Rentenversicherung entsprechend angehoben werden. Ein solcher Schritt könnte ein ganzes Bündel positiver Effekte auslösen, von denen die Verringerung der Altersarmut und die Möglichkeit, Altersarmut zielgenauer zu bekämpfen, besonders wichtig wären.

Es ist schwer einzusehen, dass Steuermittel in Milliardenhöhe in die Förderung privater Vorsorge fließen, um dort Erwerbstätigen zugute zu kommen, die diese Unterstützung gar nicht benötigen, da sie über ein gutes Erwerbseinkommen verfügen und im Alter mit einer auskömmlichen Rente rechnen können (vgl. [17]). Und wenn die Arbeitnehmer in großen Konzernen arbeiten, stehen ihnen möglicherweise noch aufstockende Rentenzahlungen aus der Betriebsrente zu. Es wäre sinnvoller und gerechter, die Steuermittel denen zugute kommen zu lassen, die wirklich bedürftig sind. Die Gelder könnten genutzt werden, um wieder Rentenbeiträge für Arbeitslosengeld-II-Empfänger zu zahlen oder um die abgesenkten Rentenbeiträge für Mini- und Midi-Jobber auf das reguläre Beitragsniveau anzuheben oder um die Regelung der „Rente nach Mindestentgeltpunkten“[20] wieder einzuführen. Damit bliebe manchen Menschen, die ein Leben lang hart gearbeitet haben, der (peinliche) Gang zum Sozialamt erspart, weil sie über eine Rente verfügen, die zum Leben reicht. Die positiven Effekte ließen sich durch eine Anhebung des Mindestlohns noch verstärken. Letztlich sind gute Renten auf Basis guter Löhne das mit Abstand beste Mittel zur Vermeidung von Altersarmut.

Auch die komplizierten Regeln, mit denen die Antragsverfahren bei der Grundsicherung und vor allem bei der Grundrente verbunden sind, ließen sich stark vereinfachen, wenn es neben der gesetzlichen Rente nicht noch die zweite Säule der staatlich geförderten Privatvorsorge gäbe. Es könnten nicht nur der bürokratische Bearbeitungsaufwand und die damit verbundenen hohen Kosten reduziert werden, auch die Versicherten würden von einem einfachen und transparenten Verfahren profitieren. Auf willkürliche Freibetragsregelungen, die vor allem eingeführt wurden, um das staatlich geförderte, individuelle Engagement zur Rentenaufbesserung mittels privater Vorsorge nicht ins Leere laufen zu lassen, könnte weitgehend verzichtet werden. Um dem Risiko der Altersarmut zu begegnen, könnte stattdessen eine mit Steuermitteln aufgestockte Mindestrente oberhalb des Sozialhilfeniveaus eingeführt werden. Ein Anspruch auf die volle Mindestrente sollte, wie in den Niederlanden, der Schweiz oder Österreich, an einfache, genauer zu definierende Vorbedingungen geknüpft werden. Für langjährig Versicherte könnte in Deutschland auch auf das Verfahren der Mindestentgeltpunkte zurückgegriffen werden, das sich in der Vergangenheit bewährt hat. Es könnte entweder in unveränderter Form (wie bis 1992 üblich) wieder eingeführt werden oder durch eine modifizierte Variante ersetzt werden. Ein modifiziertes Verfahren könnte beispielsweise in der Einführung einer Mindestbemessungsgrundlage für Rentenbeiträge bestehen (vgl. [18]). Aus Gerechtigkeitsgründen und um möglichst viele Menschen gegen das Risiko der Altersarmut abzusichern, wäre es darüberhinaus wichtig, die Versicherungspflicht auszuweiten und zumindest Selbstständige und Freiberufler in das Rentensystem einzubeziehen. Und perspektivisch sollten auch Beamte, Richter und Politiker in das gesetzliche Rentensystem eingebunden werden. Würden die Rahmenbedingungen für die Alterssicherung in Deutschland derart verändert, würden nicht nur die regulären Renten ansteigen und so das allgemeine Risiko der Altersarmut stark verringern, es ließe sich auch (jenseits der Sozialhilfe) ein effektives und stimmiges Konzept entwickeln, um Menschen, die trotzdem von Altersarmut bedroht sind, angemessen zu unterstützen.

Titelbild: Aritra Deb/shutterstock.com

[«1] Gerhard Bäcker und Ernst Kistler: Länderbeispiele: Niederlande, Großbritannien, Schweiz und Österreich. Bundeszentrale für politische Bildung, Bonn 2020; Link zur Studie: bpb.de/politik/innenpolitik/rentenpolitik/292889/laenderbeispiele

[«2] Winfried Schmähl: Grundrente“ – Koalitionskitt mit Folgen. In: Wirtschaftsdienst, 99. Jg. (2019), H. 12, S. 814-815

[«3] Christian Geppert: Deutschlands Rentensystem im internationalen Vergleich und Reformbilder im Ausland. In: Deutsche Rentenversicherung, 75. Jg. (2020), H. 1, S. 145-168

[«4] OECD: Pensions at a glance 2019. OECD and G20 indicators. OECD Publishing, Paris 2019

[«5] Dirk Bezemer: Das Problem mit der kapitalgedeckten Rente. In: Makroskop, 3. Juli 2020, Link zum Artikel: makroskop.eu/das-problem-mit-der-kapitalgedeckten-rente/

[«6] Gerhard Mackenroth: Die Reform der Sozialpolitik durch einen deutschen Sozialplan. Schriften des Vereins für Socialpolitik, Band 4, Berlin 1952

[«7] Deutsche Rentenversicherung Bund (Hrsg.): Rentenversicherung in Zeitreihen. DRV-Schriften Band 22, Berlin 2018

[«8] Winfried Schmähl: Alterssicherungspolitik in Deutschland. Vorgeschichte und Entwicklung 1945 bis 1988. Mohr Siebeck, Tübingen 2018

[«9] Günter Eder: Die Rente im Spannungsfeld von Politik, Wirtschaft und Demographie, Datenbasierte Überlegungen zur Zukunft der gesetzlichen Rente. Rhombos Verlag, 2. Auflage, Berlin 2020

[«10] Ulrich Reineke: Nicht beitragsgedeckte Leistungen und Bundeszuschüsse in der allgemeinen Rentenversicherung. Deutsche Rentenversicherung Heft 1, März/April 2012

[«11] Deutsche Rentenversicherung Bund (Hrsg.): Nicht beitragsgedeckte Leistungen und Bundeszuschüsse 2017. Berlin, April 2019

[«12] Pensionsversicherungsanstalt (Hrsg.): Jahresbericht 2018. Wien, Stand: 31.12.2018

[«13] Deutsche Rentenversicherung Bund (Hrsg.): Rentenversicherung in Zahlen 2019. Berlin 2019

[«14] Statistik Austria (Hrsg.): Brutto- und Nettojahreseinkommen der unselbständigen Erwerbstätigen 1997 bis 2018. Wien 2020

[«15] Günter Eder: Die Rentenpolitik bedarf einer Kurskorrektur. In: Wirtschaftsdienst, 99. Jg. (2019), H. 6, S. 425-431

[«16] Günter Eder: Die Bedeutung des demographischen Wandels für das Rentensystem. In: Blickpunkt-WISO vom 29. Oktober 2020, Link zum Artikel: blickpunkt-wiso.de

[«17] Thomas Weber und Martin Beck: Entgeltumwandlung in Deutschland. Statistisches Bundesamt, Wiesbaden 2015

[«18] Johannes Steffen: Wenn der Mindestlohn fürs Alter nicht reicht. Plädoyer für eine Mindestbemessungsgrundlage für Rentenbeiträge auf Arbeitsentgelt. Januar 2014, Link auf die Website: portal-sozialpolitik.de

[«19] Wie groß die Lücke wird, die sich mit den Jahren auftut, hängt von der Produktivitätsentwicklung ab. Geht man davon aus, dass die Produktivität um 0,71 Prozent jährlich zunimmt – das entspricht dem mittleren inflationsbereinigten Produktivitätszuwachs in Deutschland zwischen 1990 und 2018 – und dass sich der Produktivitätsfortschritt 1:1 in höheren Löhnen niederschlägt, dann kann ein österreichischer Versicherter im ersten Rentenjahr mit einer 8,2 Prozent höheren Rente rechnen. Umgekehrt muss ein 90-Jähriger, bezogen auf eine lohnorientierte Rentenentwicklung, mit einer um 9,4 Prozent niedrigeren Rente auskommen. Der Effekt fällt umso stärker aus, je stärker die Produktivität ansteigt.

[«20] Der Rentenanspruch langjähriger Geringverdiener wird hierbei auf bis zu 75 Prozent der Rente aufgestockt, die ein Arbeitnehmer mit vergleichbarer Erwerbsbiographie, aber einem mittleren Arbeitslohn, der dem allgemeinen Durchschnittslohn entspricht, erhalten hätte.

Hauptadresse: http://www.nachdenkseiten.de/

Artikel-Adresse: http://www.nachdenkseiten.de/?p=93361