NachDenkSeiten – Die kritische Website

Titel: ‚Alter, was ist eigentlich gerecht!‘ – Die Jungen und ihr finanzielles ‚Nichts‘ (1/4)

Datum: 23. März 2026 um 11:00 Uhr

Rubrik: Demografische Entwicklung, Generationenkonflikt, Rente

Verantwortlich: Redaktion

Die rentenpolitische Debatte wird seit Jahrzehnten von einer simplen Aussage beherrscht: die Jungen schuften, die Alten kassieren – Generationengerechtigkeit als Nullsummenspiel. Dramatische Schlagzeilen („Altenexplosion“, „Renten-Kollaps“) und moralische Appelle an die „junge Generation“ übertönen systematisch die Zahlen. Lothar Lieck legt in dieser vierteiligen Reihe eine nüchterne, datenbasierte Abrechnung vor: Ausgaben für Kinder und Jugendliche vs. Renten, reale Einkommensverhältnisse im Alter, entzauberte Demographie-„Katastrophen“ und die soziale Sprengkraft einer Rentenaltersanhebung auf 69. Wer statt Panikmache endlich solide Argumente sucht, liegt hier richtig.

Dieser erste Teil dreht sich um die gegenwärtigen – und notwendigen – staatlichen und familiären Ausgaben für Kinder und Jugendliche. Im zweiten Teil geht es um das Einkommen der ‚Alten‘ oder besser ‚Älteren‘ in der Gesellschaft, also alle, die 65 Jahre oder älter sind. Im dritten Teil geht es um die ‚demographische Katastrophe‘, also den Anstieg des durchschnittlichen Alters, des Anteils der Älteren an der Bevölkerung, um die politischen Reaktionen und die aktuelle Lage. Und im vierten und letzten Teil geht es um einen der wichtigsten Veränderungsvorschläge, die Erhöhung des Renteneintrittsalters auf 69 Jahre – oder vielleicht auch auf 70?

Die Jungen

Die Jugend leidet unter dem Geld, das sie nicht hat, aber bekommen könnte, wenn die Alten nicht so viel hätten und ständig weiter bekommen würden – und so den Jungen das Geld wegnehmen. Da muss sich doch was ändern, das ist ein ‚Verbrechen‘!

So der Tenor mancher Artikel von jungen Leuten oder auch – dann etwas weniger persönlich formuliert – von Journalisten nahezu aller wichtigen Medien. Schauen wir auf eine Stimme vom Oktober 2024. Die Artikelüberschrift lautet:

‚Die Babyboomer schwimmen im Geld, doch wir Jungen haben Schulden‘ [1]

Der 30-jährige Autor Lucas Kuite formuliert hier seine Ansicht zur Rente so:

„Die Hälfte geht weg, gefühlt für fast nichts. Weil ich der gesetzlichen Rente nicht traue, zahle ich jeden Monat 200 Euro zusätzlich in eine private Altersvorsorge ein. Hinzu kommen 100 Euro, die ich monatlich versuche, auf mein Festgeldkonto zu bunkern, mehr geht nicht. Zu groß ist die Schuldenlast durch meinen Studienkredit und das tägliche Leben in der Hauptstadt, mit all seinen Nebenwirkungen.“

Er wünscht sich ein ‚nachhaltiges Rentensystem‘, erläutert allerding nicht, was er damit meint:

„Dass es keine einzige Schröder- oder Merkel-Regierung geschafft hat, ein nachhaltiges Rentensystem aufzusetzen, ist an Gleichgültigkeit nicht zu übertreffen und gleicht in meinen Augen einem Verbrechen.“

Also, kein Vertrauen in die Rente, die Kohle verschwindet ‚gefühlt für fast nichts‘. Wenn das wenige eigene Geld irgendwohin verschwindet, ist das Gefühl immer schlecht. Lucas Kuite bezieht sich im Artikel auf seinen wohl gutsituierten Vater und stellt damit bewusst den Zusammenhang zwischen Jung und Alt her: sein Geld, will sagen, das Geld eines ‚Armen‘, geht ‚ausschließlich‘ an ‚Reiche‘, und dazu gehört auch die Rentnergeneration. Die hat nämlich im Vergleich zu ihm genug Geld.

Die Medienprofis formulieren anders. Eine Wirtschaftsjournalistin drückt in der Sendung „Leben die Babyboomer zulasten der Jungen?“ des Bayerischen Rundfunks dasselbe aus – aber gleich einmal bezogen auf die ganze junge Generation:

„Generationengerechtigkeit bedeute aber, dass alle Generationen “gleich gut” behandelt werden sollten, so Weidenfeld. Das sei aktuell aber nicht der Fall. Die Interessen dieser Generationen spielten aktuell in der Politik “keine Rolle“.” [2] [3]

Jugend spielt demnach ‚keine Rolle‘, die Interessen der Alten dominieren. Altgriechisch Vorgebildete wie der langjährige Direktor des Ifo-instituts, Hans-Werner Sinn, reden in diesem Zusammenhang auch gern von ‚Gerontokratie‘. [4]

An diese Sichtweise anschließend, lassen sich unzählige Artikel zur bevorzugten Alternative finden, der privaten Altersvorsorge. So Markus Hinterberger im Handelsblatt vom September 2025:

„Der gesetzlichen Rente droht der Kollaps. Vor allem Gutverdiener steuern auf Rentenlücken in Millionenhöhe zu. Doch kluge private Vorsorge schafft einen Ausgleich.“ [5] Wenn private Vorsorge ‚klug‘ sein kann, dann ergibt sich doch daraus fast automatisch: gesetzliche Rentenvorsorge ist ‚unklug‘. (zu den Kosten privater Vorsorge siehe Teil 2).

Dieses Drama muss wohl sein, Kollaps, Rentenlücken in Millionenhöhe. Bekanntermaßen kippt bei einem Kollaps ein Mensch von einem Moment auf den anderen um. Der Handelsblatt-Autor hat ja vermutlich eher Volkswirtschaft als Medizin studiert, aber die Verwendung medizinischer Begriffe scheint ihm offensichtlich eindrücklicher.

Der Kollaps der Gesetzlichen Rentenversicherung sah am 19. November 2025 – anlässlich der Veröffentlichung des Rentenversicherungsberichts 2025 – so aus:[6]

„Für Ende 2025 wird eine Nachhaltigkeitsrücklage von rund 41,5 Milliarden Euro (1,39 Monatsausgaben) geschätzt. Dies ist deutlich höher als in den letzten Schätzungen angenommen. Hintergrund ist in erster Linie die sehr gute Entwicklung der Beitragseinnahmen im laufenden Jahr. In der Folge bleibt der Beitragssatz bis zum Jahr 2027 stabil bei 18,6 Prozent. Bislang wurde bereits für 2027 ein Beitragssatzanstieg vorhergesagt, auch im letzten Rentenversicherungsbericht 2024.“

Medizinisch gesehen also ein eher stabiler Gesundheitszustand.

Aber diese Dramatisierung hat Methode, es bleibt immer etwas im Gedächtnis hängen. Seit gut 40 Jahren wird die demographische ‚Krise‘ oder sogar demographische ‚Katastrophe‘ immer wiederkehrend und fast immer dramatisierend und nahezu täglich in die Öffentlichkeit ‚gepusht‘. Krise heißt: höhere Lebenserwartung, geringere Geburtenrate, und mehr Rentenempfänger pro Erwerbstätigen führen zum Untergang.

Dazu noch einmal ein typischer Text des allgemein als seriös geltenden Deutschlandfunks aus dem Jahr 2004. Im Rahmen einer Besprechung des Buches ‚Methusalemkomplott‘ des Herausgebers der Frankfurter Allgemeinen Zeitung (FAZ), Frank Schirrmacher, heißt es:

„Inzwischen läuft die plötzliche Erkenntnis, dass das ganze Sozialsystem durch die Druckwelle der „demographischen Bombe“ einzustürzen droht, der Gesellschaft wie ein kalter Schauer über den Rücken. Vor Jahresfrist wurde ein Jungpolitiker für die törichte Bemerkung, seine Generation schulde den Großeltern keine künstliche Hüfte, noch allgemein abgestraft. Doch unter dem Firnis des mühsam aufrecht erhaltenen Komments zuckt es bedrohlich. Besorgte Beobachter warnen vor einem Krieg der Generationen. Besser wäre es, von einem heraufziehenden Kannibalismus zu sprechen.“ [7]

Dramatisch, oder! Und immer medizinisch oder militärisch angehauchte Vergleiche (Bombe, kalte Schauer, Kannibalismus)!

Manche dieser Artikel werden durch Begleitbilder untermalt. Oft lachen dort sehr sportlich-jugendlich aussehende Rentnerpaare in die Kamera, im Hintergrund ein wunderschöner Strand – und manchmal schlürfen sie dabei einen Cocktail. Aus diesen Bildern lässt sich nur eines schlussfolgern: Rente ist staatlich gut bezahlter Dauerurlaub!

Mit solchen Bildern, kombiniert mit Wörtern aus der medizinischen Notfallmedizin, gehen die politischen Statements dann noch viel leichter in die Köpfe. So etwa in die Köpfe junger Bundestagsabgeordneter. Nur zur Erinnerung: Das sind Leute, die sich aus der Gesetzlichen Rentenversicherung verabschiedet haben, aber darüber entscheiden dürfen, wie es denen in der Gesetzlichen Rentenversicherung geht. Wenn es den Rentnern in der Gesetzlichen Rentenversicherung so gut geht, sollten diese Abgeordneten vielleicht darüber nachdenken, ihre Abgeordnetenpension gegen eine gesetzliche Rente einzutauschen. [8]

Ist es nicht an der Zeit, dem Drama ein bisschen die Luft aus den – zu oft gesponserten – Ballons zu lassen? Dieser Text besteht deshalb zwar in erster Linie aus ‚Daten‘, aber ist auch eine manchmal bittere Reaktion des mit diesen dramatischen Dauerbrennern älter gewordenen Autors. Ständig für den Kollaps der Gesellschaft verantwortlich gemacht zu werden, macht keinem Älteren Spaß. Vor allem dann nicht, wenn die Daten dieses Drama nicht hergeben, aber viele Bilder nur emotionale Aufputschmittel zur Generationenverfeindung darstellen. Der Text ist also – ab und zu – emotional und polemisch, und dazu passend verwende ich manchmal die übergriffige ‚Du‘-Form. Wir die Alten, ihr die Jungen!

Zur Klarstellung: Persönlich bin ich überzeugt, dass die Interessen gesellschaftlicher Gruppen in unterschiedlichen Lebensabschnitten sehr viel einfacher vereinbar sind, als gemeinhin behauptet wird. (Transparenzhinweis, der Autor ist 70, was sonst). Schwerer vereinbar sind allerdings arm und reich, oben und unten!

Also, los geht‘s!

Wer bekommt wie viel vom Bruttoinlandsprodukt?

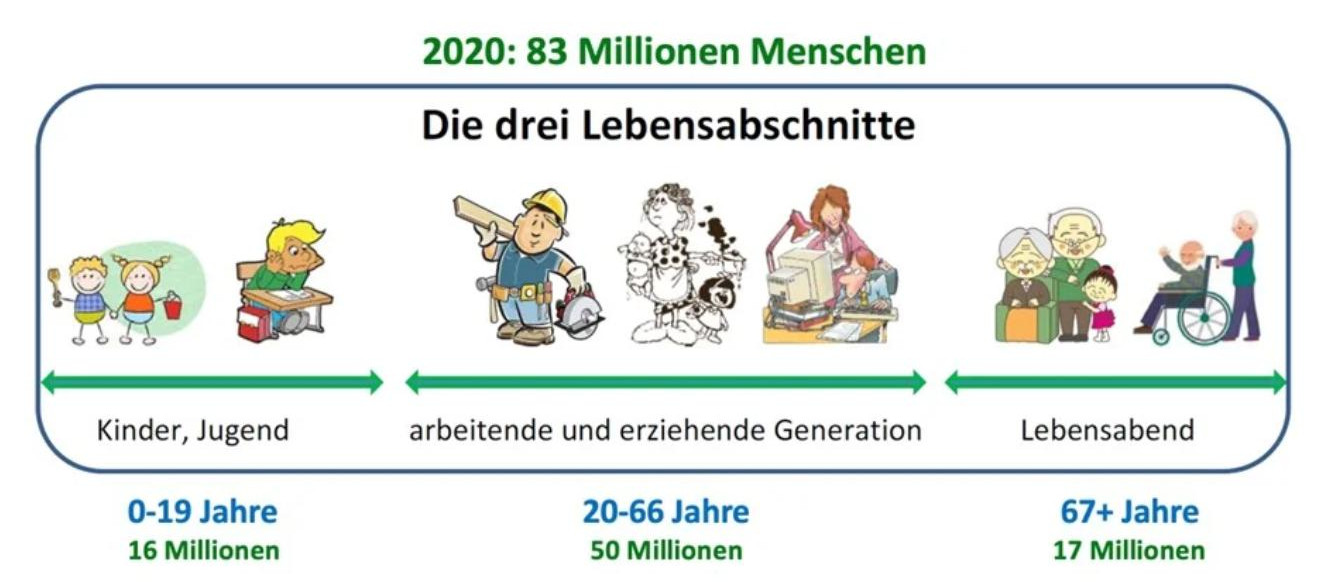

Das Bruttoinlandsprodukt – oder abgekürzt BIP – kennen wohl mittlerweile alle, vor allem wegen des Fünf-Prozent-Ziels der NATO. Das BIP wird im Wesentlichen von den 20- bis 66-jährigen aktiv Erwerbstätigen produziert, und was diese Altersgruppe nicht für sich braucht oder für sich beansprucht, geht in die Erziehung und Bildung der Kinder und Jugendlichen und in die Versorgung der Alten. Das sieht graphisch ungefähr so aus: [9]

Der Wissenschaftliche Beirat für Familienfragen beschreibt diese gesellschaftliche Konstellation etwas umständlicher, aber die Aussage ist die gleiche (siehe Textbox). [10]

Dieses Drei-Generationen-Prinzip gilt generell und überall auf der Welt, von Feuerland über Borneo bis Grönland: Die mittlere Generation sorgt für die Jungen und die Alten. Also es geht immer um die Verbindung zwischen drei Generationen.

Allerdings dort, wo persönliche Fürsorge ersetzbar ist durch kaufbare Fürsorge (also finanzielle Transfers), kann der Gedanke verloren gehen, dass man für das, was man in der Jugend bekommen hat, etwas während der mittleren Erwerbstätigkeitsphase an die Alten gibt.

Viel bekommen, viel verdienen und am Ende nichts zurückgeben, ist das das Ziel? Die totale Individualisierung im Sinne des ‚Take care for yourself, but only for yourself!‘ (‚Kümmere dich um dich selbst, aber nur um dich selbst!‘) und der berühmte Ausspruch der englischen Ex-Premierministerin Margaret Thatcher ‚There‘s no such thing as society‘ (‚So etwas wie Gesellschaft existiert nicht.‘). Also kann auch kein ‚moralischer ‚Vertrag‘ zwischen Generationen existieren, oder?

Etwas mehr als zehn Prozent des Bruttoinlandsprodukts entfallen auf die Ausgaben für die Versorgung der Renten- und Pensionsempfänger, also im Wesentlichen der sozialversicherungspflichtig Beschäftigten und Beamten (eine Darstellung der verschiedenen Altersversorgungssysteme findet sich in Teil 2). Das umfasst alle Formen der Vorsorge, staatliche, betriebliche und private. Die internationale Organisation für wirtschaftliche Zusammenarbeit und Entwicklung, OECD, berechnet für Deutschland Ausgaben in Höhe 10,2 Prozent (letztes verfügbares Jahr 2023).[11] Das entspricht in Deutschland 2023 etwa 435 Milliarden Euro[12]), das Bruttoinlandsprodukt des Jahres 2023 betrug 4.219 Milliarden Euro. [13]

Mit gut zehn Prozent des BIP sollen also etwa 23 Prozent der Bevölkerung auskommen, 23 Prozent ist der Anteil der über 65-Jährigen.[14] Welche andere Bevölkerungsgruppe ist noch so günstig?

Wie steht es nun um die Ausgaben für Kinder und Jugendliche?

Was geben die Eltern / Erziehungsberechtigten aus?

Und wie sieht die Lage für euch Kinder und Jugendliche aus? Wie hoch sind die finanziellen Aufwendungen für die Kinder und Jugendlichen zwischen Geburt und erstem Einkommen? Es gibt im Wesentlichen zwei Geldquellen, die Eltern bzw. Erziehungsberechtigten und den Staat.

Der erste wichtige Posten sind die sogenannten privaten Konsumausgaben von Paaren und Alleinerziehenden für Kinder und Jugendliche, d.h., Wohnung mit Kinderzimmer(n), Energiekosten, alltägliche Dinge wie Lebensmittel und Kleidung.

Allerdings gibt es hier große Unterschiede. Bei Alleinerziehenden mit einem Kind liegen die Ausgaben für das Kind bei rund 40 Prozent des Haushaltsnettoeinkommens, bei einem erwerbstätigen Paar mit Durchschnittsverdienst und einem Kind bei rund 20 Prozent.[15] Die untersten zehn Prozent der Einkommensskala (Nettoeinkommen 2.289 Euro für Paare mit zwei Kindern) geben 414 Euro für pro Kind aus, die obersten zehn Prozent (Haushaltsnettoeinkommen der Paare mit zwei Kindern: 12.042 Euro) geben 1.212 Euro im Monat pro Kind aus.[16] Je mehr Kinder in einem Haushalt sind, desto geringer sind die Kosten pro Kind.

Als Durchschnitt ergeben sich im Jahr 2018 etwa 760 Euro pro minderjähriges Kind. Das Statistische Bundesamt gibt exakt 763 Euro pro Kind und Monat als Durchschnitt für ein Kind in einer Paarbeziehung an.[17] Es weist aber darauf hin, dass damit nicht alle Lebenshaltungskosten abgedeckt sind, etwa Versicherungen und Vorsorgeleistungen.[18]

Pro Jahr ergibt das etwas über 9.000 Euro und rund 165.000 Euro vom 1. bis zum 18. Lebensjahr (alle Daten für 2018).[19] Das liegt in dem Bereich, den auch Sparkassen und Versicherungen angeben, die aber dann gerne Ausgaben für private Vorsorge wie Sparpläne etc. dazu addieren und auf 200.000 bis 250.000 Euro kommen.[20] Da die Daten des privaten Konsums von Haushalten mit Kindern aus dem Jahr 2018 stammen, hat sich dieser Betrag in den sechs Jahren bis 2024 zumindest um die Steigerung durch Inflation erhöht. (ca. 21 Prozent).[21]

Es gibt insgesamt 14,5 Millionen Haushalte mit Kindern unter und auch über 18 Jahren und davon 9,8 Millionen Haushalte mit minderjährigen Kindern.[22] Das entspricht 35,4 Prozent bzw. 23,9 Prozent aller 41 Millionen Haushalte.[23] Die privaten Konsumausgaben der Haushalte betrugen im Jahr 2024 2.283 Milliarden Euro [24], der Anteil der Haushalte mit Kindern (35,4 Prozent) betrug im Jahr 2024 demzufolge etwa 807 Milliarden Euro.

Der Anteil der Ausgaben für die Kinder variiert stark. Entscheidend sind Einkommensgruppe, Kinderzahl und die Haushaltssituation (alleinerziehend oder Paar). Eine realistische – eher niedrige – Schätzung des Anteils der Konsumausgaben für die Kinder der Privathaushalte (mit Kindern) liegt bei rund 20 Prozent oder 161 Milliarden Euro [25] (Ausgangswert 807 Milliarden Euro).

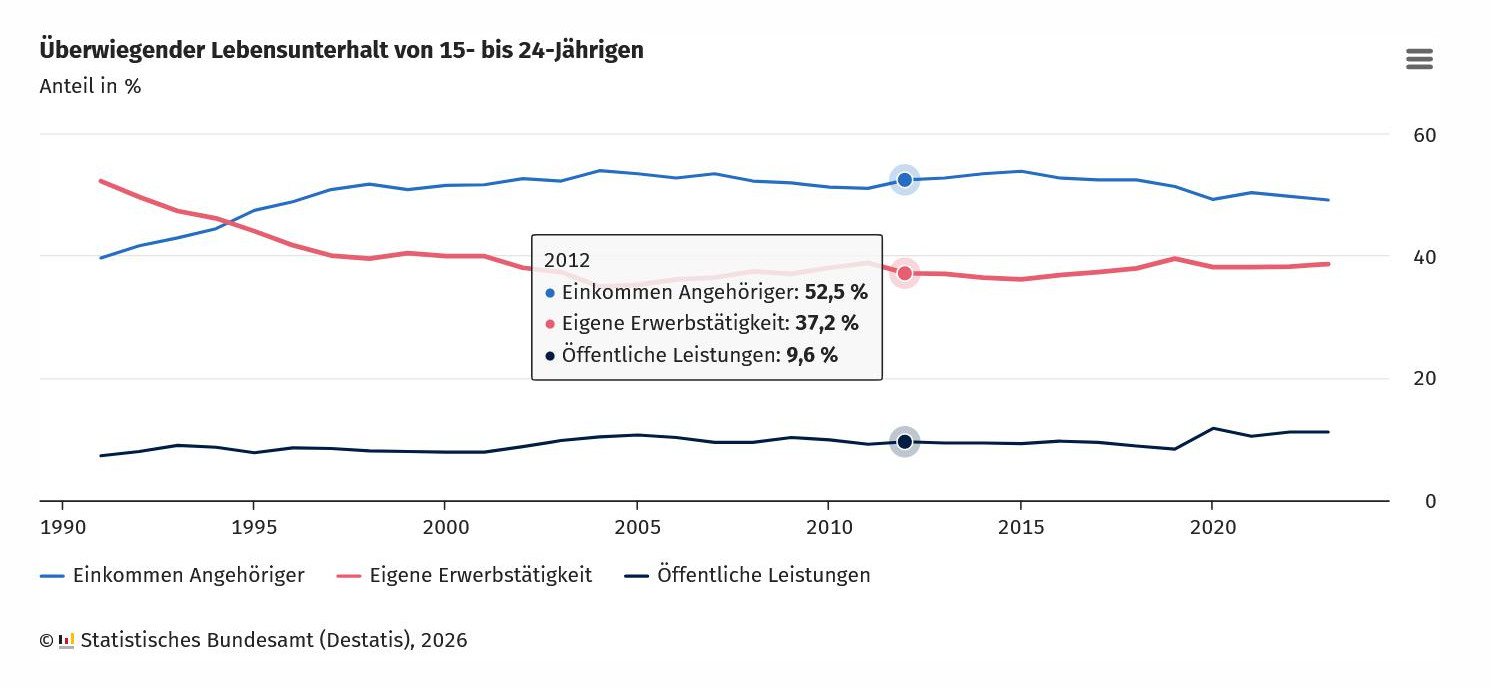

Die finanzielle Abhängigkeit von den Eltern und Erziehungsberechtigten hat sich auch für die Jugendlichen, also die Altersgruppe zwischen 15 und 24, erhöht. Als Folge der längeren Ausbildungszeiten befinden sich die meisten Jugendlichen im Alter zwischen 15 und 24 Jahren noch in Schule, Studium oder Ausbildung. Deshalb sind 52 Prozent für ihren Lebensunterhalt 2021 in erster Linie auf das Einkommen der Eltern oder anderer Angehöriger angewiesen. 37 Prozent bezogen ihr Haupteinkommen aus eigener Erwerbstätigkeit. Die Graphik des Statistischen Bundesamtes zeigt sehr anschaulich, dass sich die Situation in der Mitte der 90er-Jahre umdrehte. Die Haupteinkommensquelle war bis zu diesem Zeitpunkt überwiegend eigene Erwerbstätigkeit, ab etwa 1994 überwiegt die Unterstützung durch Angehörige.[26]

Grafik 1.1: Statistisches Bundesamt. Überwiegender Lebensunterhalt von Jugendlichen

Die Höhe dieser Zuwendungen der Angehörigen an Kinder variiert vermutlich sehr stark, statistische Daten dazu liegen nicht vor oder sind nicht öffentlich. Als Basis für die weitere Schätzung der Ausgaben wird deshalb die sehr zurückhaltende Berechnung des Anteils der kinderbezogenen Ausgaben an den Konsumausgaben angenommen (wie erläutert: 20 Prozent des privaten Konsums).

Was gibt der Staat für Kinder und Jugendliche aus?

Es gibt aber einen zweiten, noch größeren Ausgabenblock: Die staatlichen Leistungen für Kinder und Jugendliche sind insgesamt erheblich höher als die privaten Ausgaben. Und die staatlichen Ausgaben sind einfacher zu berechnen. Der Staat gibt Kindergeld, vor der Schulzeit gibt es Kindertageseinrichtungen, die im Wesentlichen vom Staat bezahlt werden, dann kommt die schulische Ausbildung, in Deutschland meist kostenlos, auch die Gebühren für das Studium an öffentlichen Hochschulen sind in Deutschland im internationalen Vergleich minimal. Und: In der ganzen Zeit sind Minderjährige kostenlos in der Krankenversicherung (Familienversicherung).[27] Als Erinnerung für alle Jüngeren: Von der gesetzlichen Rente werden Kranken- und Pflegeversicherungsbeiträge abgezogen, egal wie hoch die Rente ist (Stichwörter: Bruttorente – Nettorente).

Die Schulen werden mit rund 130 Milliarden Euro (2023) finanziert. Dazu kommt das Kindergeld und der Kinderfreibetrag, in 2023 waren das 59 Milliarden Euro. Kindertageseinrichtungen, Erziehungshilfen und Elterngeld kosten den Staat insgesamt etwa 79 Milliarden Euro. (Referenzen in der Tabelle. In Tabelle 1.1. werden die beiden ‚Quellen‘ der Ausgaben für Kinder und Jugendliche zusammengefasst. (Zum Teil liegen die Daten nur für ein bestimmtes Jahr vor, deshalb diese Mischung von 2024 und 2023).

Tabelle 1.1: Staatliche und private Ausgaben für Kinder und Jugendliche

| Ausgaben | Ausgaben |

| Eltern/Erziehungsberechtigte | |

| Konsum und Vorsorgeausgaben von Familien/ Alleinerziehenden für Kinder und Jugendliche im Haushalt (2023) | 157 Mrd. € |

| Ausgaben des Staates (Bund, Länder, Gemeinden) | |

| Schulen und schulnaher Bereich (2023) [28] | 130 Mrd. € |

| Familienleistungsausgleich (Kindergeld und Kinderfreibetrag 2023) [29] [30] | 59 Mrd. € |

| Kinder und Jugendhilfe, davon Kindertageseinrichtungen 48,8 Mrd.[31] | 72 Mrd. € |

| Elterngeld (2024) [32] | 7 Mrd. € |

| Nicht in dieser Liste sind kleinere Posten wie Zuschläge zum Kindergeld oder Leistungen für Kinder aus dem Bürgergeld | Nicht aufgeführt |

| Gesamt Staat | 268 Mrd. € |

|

Gesamt Staat und Privat |

425 Mrd. € |

|

Bei Hochschulausbildung[33] (2023, ohne BAföG in Höhe von 16 Mrd. €) |

51 Mrd. € |

|

Mit Hochschulausbildung |

476 Mrd. € |

Ab dem 18. Lebensjahr, dem Beginn der Volljährigkeit, gehen die jetzt jungen Erwachsenen dann verschiedene Lebenswege – auch finanziell gesehen. Ein Teil der jungen Erwachsenen hat ein eigenes Einkommen, meist auch sozialversicherungspflichtig. Die anderen setzen ihre Ausbildung bis zum 24. oder 25. Lebensjahr fort, in der Regel studieren sie (etwas weniger als 40 Prozent eines Jahrgangs).[34] In diesem Fall steigern die Eltern die finanzielle Unterstützung oft noch einmal kräftig. Die staatliche Grundausstattung der Hochschulen kostet Destatis zufolge 51 Milliarden Euro.

Diese 425 Milliarden Euro (oder 476 Milliarden Euro mit Hochschulen) sind etwa so viel wie die 437 Milliarden Euro Ausgaben für die Älteren (Funktion ‚Alter‘ im Sozialbudget im Jahr 2023). Unberücksichtigt bleibt dabei, dass die Rentenempfänger Geld an die Sozialversicherung und den Staat zurückgeben, indem sie Beiträge in die Kranken- und Pflegeversicherung einzahlen (im Jahr 2023 11,55 Prozent von ihrer Bruttorente). Weiterhin zahlen sie Steuern in Abhängigkeit von der Rentenhöhe. Zusammen mit den Steuern (ab Überschreitung des Jahresfreibetrages von ca. 16.000 Euro) macht dies etwa zwischen 15 und 20 Prozent der erhaltenen Beträge aus. [35]

Rechnet man die Ausgaben auf die Personenzahl in diesen Altersgruppen um, ergibt sich folgendes Bild: Es gab laut dem Statistischen Bundesamt 19,6 Millionen Personen mit dem Alter 64,5. [36] Das reale Renteneintrittsalter war 2023 64,5 Jahre, und es gab 16,3 Millionen Kinder und Jugendliche bis einschließlich des Alters 20.[37]

Teilt man die Ausgaben für ‚Alter‘ laut Sozialbudget (umfasst staatliche und betriebliche Vorsorge) durch die Zahl der Personen 64+, ergeben sich monatliche ‚Kosten‘ von rund 2.230 Euro. Eine Person unter oder im Alter bis 20 ‚kostet‘ als Kombination aus Ausgaben der Eltern/ Erziehungsberechtigten und staatlichen Leistungen etwa 2.600 Euro im Monat.

437 Milliarden Euro (2023) sind laut Sozialbudget die Gesamtausgaben für das ‚Alter‘, also die Ausgaben der gesetzlichen Rentenversicherung, der Beamtenpensionen und der berufsständischen Versorgungsysteme einschließlich der Pflegeversicherung.[38]

Anders als bei den Kindern und Jugendlichen (Ausnahme: Gebühren für staatliche Leistungen) gibt der Staat zwar diese Beträge, nimmt aber gleich wieder einen nicht zu kleinen Teil wieder in Form von Sozialabgaben und Steuern weg (in Tabelle 1.2 wurden 17,5 Prozent angenommen). Wie findet ihr das?

Tabelle 1.2: Verfügbares Einkommen/Kosten pro Person für Kinder/Jugendliche vs. Ältere über 64,5+ (2023)

| Ausgaben Gesamt | Zahl Personen | Kosten pro Person und Monat | |

| Ältere 64,5+ (Rente und Pensionen etc.) | 437 Mrd. € [39] | 19,6 Mio.[40] | ca. 2.230 € brutto ca. 1.840 € netto nach Abzug der Sozialversicherungsbeiträge und Steuern |

| Jüngere | 425 Mrd. € | 16,3 Mio. [41] | ca. 2.600 € |

| Privat | 157 Mrd. € | ||

| Staatlich | 268 Mrd. € | ||

| Jüngere 19 – 25 Kosten der Hochschulausbildung | 51 Mrd. € | 2,8 Mio. | ca. 1.500 € |

Eine wichtige Anmerkung: Die Berechnung kann aufgrund der vorliegenden statistischen Quellen und der getätigten Annahmen nur annähernd genau sein. Allerdings würde sich auch bei methodisch anderen Vorgehensweisen am Endergebnis wahrscheinlich nur sehr wenig ändern.[42]

Das Endergebnis ließe sich vereinfacht so formulieren: Die Ausgaben pro Person über 64,5 und für Kinder und Jugendliche bis einschließlich 20 sind gesamtgesellschaftlich annährend gleich (ca. 437 Milliarden für Ältere versus 425 Milliarden Euro für Kinder und Jugendliche). Da es mehr Ältere als Jüngere gibt, sind die Ausgaben pro Kopf für Jüngere etwa 370 Euro pro Kopf und Monat höher, wenn die Bruttoausgaben für Ältere zugrunde gelegt werden. Netto liegt der Unterschied weit höher, bei etwa 650 Euro.[43]

Das liegt natürlich daran, dass Ältere keine Erziehungsleistungen und Bildung an Schulen oder Hochschulen in Anspruch nehmen, keine Wohnung haben müssen, die auch für Kinder ausreicht, und keine Kleidung oder Lebensmittel für Kinder kaufen müssen. Was bei Kindern und Jugendlichen allerdings gegen null geht (Kinder) oder bei Jugendlichen sehr niedrig ist oder nicht für den Lebensunterhalt ausreicht, ist das eigenständige Erwerbseinkommen. Das ist ja das, was der 30-jährige Autor von ‚Die Babyboomer schwimmen im Geld, doch wir Jungen haben Schulden‘ so vehement beklagt.

Dennoch rückt ein solcher rein finanzieller Blick auf die Ausgaben für diese beiden Teile der Gesellschaft vielleicht etwas die Dimensionen zurecht. Für die gleiche Anzahl Personen wird in der ersten Lebensphase pro Person nach dieser Berechnung erheblich mehr ausgegeben. Also statistisch gesehen nimmt hier kein Älterer einem Jüngeren das Geld weg. Es ist aber leicht, den gegenteiligen Eindruck zu erzeugen, wenn man die praktisch nicht oder kaum vorhandenen Einkommen in der Kinder- und Jugendphase mit den Einkommen der Rentenbezieher vergleicht, besonders der obersten 20 Prozent der Alterseinkommensbezieher (mehr dazu in Teil 2).

Verteilte Leistungen sind ein Vorteil

Was sagt uns diese ganze Aufzählung noch? Zunächst, dass die Lebensphase der Kindheit und Jugend durch staatliche und familiäre Leistungen ganz unterschiedlicher Art finanziert wird. Bei der Debatte um die Rente geht es meist um den einen großen Betrag, die monatliche Rente der Gesetzlichen Rentenversicherung (GRV).

Man könnte sich einmal vorstellen, welche Debatten es gäbe, wenn Erziehung und Bildung auch mit einem Monatsbeitrag ‚für alles‘ finanziert würden. Etwa so: Jeder nicht erwachsenen Person stehen – sagen wir – jeden Monat 2.400 Euro staatlicher Leistung zu, eventuell gestaffelt nach Alter. Davon muss alles bezahlt werden: der Anteil der Wohnung für Kinder und Jugendliche, Lebensmittel, Kleidung, ÖPNV, Krippe, Kindergarten, Schule, Hochschule (alle Kosten einschließlich Erziehungs- und Lehrpersonal wie bei rein privaten Organisationen), Krankenkasse etc.

Es gäbe mit Sicherheit dauernd einen horrenden Streit um genau diesen einen ‚Kinder- und Jugendlichenbetrag‘. So breit verteilt, wie diese Finanzierung heute ist, werden einzelne Leistungen zwar auch debattiert, aber bei Weitem nicht so konfliktreich und konträr. Bei den Renten ist der wesentliche öffentliche Streitpunkt dieser eine große Geldbetrag – die Rente – der Gesetzlichen Rentenversicherung.

Um diesen Geldbetrag geht es in Teil 2.

Titelbild: MakroBetz/shutterstock.com

[«1] Berliner Zeitung, 20. Oktober 2024: Die Babyboomer schwimmen im Geld, doch wir Jungen haben Schulden

[«2] Bayerischer Rundfunk: Leben die Babyboomer zulasten der Jungen? 21.03.2025

[«3] Auch die Bundeszentrale für politische Bildung geht in ihrer – lesenswerten – Informationsschrift ‚Demographischer Wandel‘, auf das Thema ‚Politischer Wettbewerb‘ zwischen den Generationen ein. Bundeszentrale für politische Bildung, 2022: Demographischer Wandel, Kapitel ‚Politischer Wettbewerb‘, S. 55 und folgende, hier

[«4] Sinn, H. W.: Ifo Standpunkt Nr. 159: Deutsche Gerontokratie, aufgerufen am 15.12.2025

[«5] Handelsblatt, 9. September 2025 : Mit diesen Strategien sichern sie ihre Altersvorsorge

[«6] Bundesministerium für Arbeit und Soziales (BMAS): Rentenversicherungsbericht 2025. Bericht der Bundesregierung über die gesetzliche Rentenversicherung, insbesondere über die Entwicklung der Einnahmen und Ausgaben, der Nachhaltigkeitsrücklage sowie des jeweils erforderlichen Beitragssatzes in den künftigen 15 Kalenderjahren gemäß § 154 Abs. 1 und 3 des Sechsten Buches Sozialgesetzbuch – Gesetzliche Rentenversicherung – (SGB VI) Zitiert als: BMAS Rentenversicherungsbericht 2025

[«7] Deutschlandfunk, 10.05.2004: Frank Schirrmacher: Das Methusalem-Komplott. Die Macht des Alterns 2004 – 2050

[«8] Im Alterssicherungsbericht 2024 findet sich ein Überblick über sämtliche Abgeordnetenpensionen im Deutschen Bundestag und den Länderparlamenten. Quelle: BMAS: Alterssicherungsbericht 2024. Ergänzender Bericht der Bundesregierung zum Rentenversicherungsbericht 2024. S. 202 und folgende

Weiter zitiert als: BMAS: Alterssicherungsbericht 2024.

[«9] Die graphische Darstellung ‚Die drei Lebensabschnitte‘ wurde der Webseite ‚RentenZukunft‘ entnommen, renten-zukunft.de/2025/08/22/generationenvertrag-oder-versicherungsvertrag

[«10] Wissenschaftlicher Beirat für Familienfragen: Gerechtigkeit für Familien. Zur Begründung und Weiterentwicklung des Familienlasten- und Familienleistungsausgleichs, 2001 hier

[«11] OECD 2025: Pensions at a glance, S. 223 oecd.org/content/dam/oecd/en/publications/reports/2025/11/pensions-at-a-glance-2025_76510fe4/e40274c1-en.pdf

Bundesministerium für Arbeit und Soziales: Alterssicherung im internationalen Vergleich

OECD Database Public and private social expenditure, Old age and survivors, Percentage of GDP

[«12] Aufgrund etwas unterschiedliche Berechnungsmethoden kommt das deutsche Bundesarbeitsministerium zu leicht abweichenden Zahlen (437 Milliarden, gemäß Sozialbudget Bundesministerium für Arbeit und Soziales: Sozialbudget 2024, Tabelle III-2, Seite 22: Leistungen nach Funktionen und Institutionen hier

Auf über elf Prozent des BIP kommen OECD und BMAS, wenn sie die sogenannten ‚Non-Cash-Benefits‘ zu den ‚Cash-Benefits‘, also den ausgezahlten Renten, dazurechnen. Dies sind laut OECD im wesentlichen an die individuelle finanzielle Lage zweckgebundene Zuschüsse für Personen im Rentenalter, etwa Zuschüsse zu den Wohnungskosten.

[«13] Destatis – Statistisches Bundesamt: Volkswirtschaftliche Gesamtrechnungen Bruttoinlandsprodukt (BIP), hier

[«14] Destatis – Statistisches Bundesamt: Bevölkerung Ältere Menschen. Die Bevölkerungsgruppe der älteren Menschen ab 65 Jahren, hier

Destatis – Statistisches Bundesamt, 2025: 16. koordinierte Bevölkerungsvorausberechnung, hier

Direkter Link zur interaktiven Visualisierung: service.destatis.de/bevoelkerungspyramide/

[«15] Destatis – Statistisches Bundesamt, 2018: Konsumausgaben von Familien für Kinder – Berechnungen auf der Grundlage der Einkommens- und Verbrauchsstichprobe 2018, hier: S. 17

Destatis – Statistisches Bundesamt, 2018: Wirtschaftsrechnungen – Einkommens- und Verbrauchsstichprobe

Konsumausgaben privater Haushalte, hier

[«16] Destatis – Statistisches Bundesamt: 2018: Konsumausgaben von Familien für Kinder, hier, S. 29

[«17] Destatis – Statistisches Bundesamt, 2021: Konsumausgaben und Lebenshaltungskosten – 763 Euro geben Paare im Monat für ihr Kind aus, hier

[«18] Das Statistische Bundesamt weist aber darauf hin, dass diese als ‚privater Konsum‘ bezeichneten Kosten bei Weitem nicht alle Aufwendungen umfassen:

‚Wichtiger methodischer Hinweis: Die errechneten Ergebnisse für die Konsumausgaben für Kinder können keinesfalls gleichgesetzt werden mit den Lebenshaltungskosten für Kinder insgesamt. Dafür fehlen alle über den privaten Konsum hinaus anfallenden Aufwendungen für Kinder, zum Beispiel für Versicherungsschutz und Vorsorge. Auch die gesellschaftlichen Aufwendungen für Kinder, wie die Ausgaben für Schulbildung oder für den Bau von Kindergärten, sind nicht berücksichtigt. Ebenso werden Zeitaufwendungen für Kinder und sogenannte Opportunitätskosten, die beispielsweise durch den Verzicht eines Elternteils auf Erwerbstätigkeit wegen der Kindererziehung entstehen, aufwandsmäßig nicht betrachtet.‘

Destatis, 2018: Wirtschaftsrechnungen – Einkommens- und Verbrauchsstichprobe, Konsumausgaben privater Haushalte

[«19] Unberücksichtigt sind die von Ökonomen als ‚Opportunitätskosten‘ bezeichneten Kosten, die hier nicht näher betrachtet werden (obwohl sie bei vielen für die Entscheidung für oder gegen Kinder sehr bedeutsam sind). Vereinfacht ausgedrückt: Durch Kinder verliere ich die ‚Opportunity‘, die Gelegenheit bzw. Möglichkeit, durch hohen zeitlichen Einsatz und weitgehende zeitliche Flexibilität am Arbeitsplatz aufzusteigen und mein Einkommen zu steigern. Außerdem habe ich insgesamt erheblich höhere Ausgaben, verglichen mit den Kosten für eine Person oder für eine Beziehung ohne Kinder.

[«20] Sparkasse: Was kostet ein Kind? hier aufgerufen am 19.12.2025

BeatVest: Was kostet ein Kind im Monat? Das sollten Eltern in 2025 wissen, hier, aufgerufen am 19.12.2025

[«21] Destatis – Statistisches Bundesamt: Verbraucherpeisindex, hier

[«22] Destatis – Statistisches Bundesamt, 2024: Gemeinschaftsstatistik zu Einkommen und Lebensbedingungen

(Mikrozensus-Unterstichprobe zu Einkommen und Lebensbedingungen. Endergebnisse 2024, hier

[«23] Destatis – Statistisches Bundesamt: Bevölkerung – Haushalte und Familien. hier

[«24] Destatis – Statistisches Bundesamt: Konsumausgaben, Investitionen und Außenbeitrag, hier

[«25] Destatis – Statistisches Bundesamt, 2018: Konsumausgaben von Familien für Kinder – Berechnungen auf der Grundlage der Einkommens- und Verbrauchsstichprobe 2018, hier, S.17

[«26] Destatis – Statistisches Bundesamt, Pressemitteilung vom 9. August 2024: Tag der Jugend: 60 Prozent der 15- bis 24-Jährigen lebten 2023 hauptsächlich von familiärer oder staatlicher Unterstützung, hier

[«27] Es gibt Leistungen, die nicht einfach einer Generation zugeordnet werden können. So könnte man die Berücksichtigung von Kindererziehungszeiten bei der Rentenberechnung (sogenannte Mütterrente) auch als ‚verspätetes Kindergeld‘ betrachten.

[«28] Destatis – Statistisches Bundesamt, 2025: 398 Milliarden Euro für Bildung, Forschung und Wissenschaft im Jahr 2023, Pressemitteilung Nr. 193 vom 3. Juni 2025, hier

Bildung umfasst Kindertagesbetreuung, Schulen, Hochschulen, Förderung von Bildungsteil-nehmern/-innen, Sonstiges Bildungswesen, Jugend- und Jugendverbandsarbeit.

[«29] Destatis – Statistisches Bundesamt: Empfängerinnen und Empfänger von Kindergeld und Ausgaben, Stand: Dezember jeden Jahres, hier

[«30] Bundesministerium für Arbeit und Soziales: Sozialbudget 2024, Familienleistungsausgleich, S. 12 hier

[«31] Destatis – Statistisches Bundesamt: Ausgaben, Einrichtungen und Personal in der Jugendhilfe – Öffentliche Hand gab 2023 rund 71,9 Milliarden Euro für Kinder- und Jugendhilfe aus, hier

[«32] Bundesministerium für Bildung, Familie, Senioren, Frauen und Jugend: Elterngeld, hier

[«33] Destatis – Statistisches Bundesamt, 2025: 398 Milliarden Euro für Bildung, Forschung und Wissenschaft im Jahr 2023, Pressemitteilung Nr. 193 vom 3. Juni 2025. Die Hochschulfinanzstatistik weist höhere Zahlen aus, insgesamt 75 Milliarden Euro für 2023, hier

[«34] Bundesministerium für Bildung und Forschung: Schulabsolventinnen und Schulabsolventen sowie Schulabgängerinnen und Schulabgänger nach Art des Abschlusses, hier

[«35] Hier ließe sich einwenden, dass auch die im Alter höheren Kosten für Krankheit und Pflege berücksichtigt werden müssten.

Die ethische Berechtigung solcher Berechnungen ist zweifelhaft. Anders als bei der ausschließlich politisch entschiedenen Gestaltung der Ausbildungsfinanzierung oder der Rentenansprüche etc. – handelt es sich bei den Ausgaben für Gesundheit und Pflege darum, wie eine Gesellschaft mit einem weitgehend natürlichen Ereignis, nämlich Krankheit in allen Lebensaltern, und speziell mit dem weitere Krankheiten erzeugenden Prozess der Alterung umgeht. Die Politik kann die Ressourcen der Gesundheitsversorgung beeinflussen. Gesundheit, Krankheit und Alterung sind aber auch durch die bestmögliche Gesundheitsversorgung nur abzumildern oder zu verlangsamen, aber nicht aufzuhalten. Abgesehen davon sind die gegenwärtigen Daten zu den Kosten in verschiedenen Generationen nicht eindeutig, weil schwere Erkrankungen im Jugend- und Erwerbstätigenalter pro Fall erheblich höhere Kosten verursacht als im Alter. Die EU sieht in ihrem ‚Alterungsbericht 2024. Wirtschaftliche und finanzielle Projektionen für die EU-Mitgliedsstaaten 2022 bis 2070’ (‚Ageing Report. Economic & Budgetary Projections for the EU Member States (2022-2070’), auch solche Schwierigkeiten. ab S. 66 hier (Mehr dazu in Teil 4)

[«36] Durchschnitt Destatis Alter ab 64 und ab 65: 20,2 und 19,0 = 19,6 Millionen

[«37] Würde die Altersgrenze bei 21, 22, 23, 24 oder 25 Jahren gezogen, wären die Ausgeben für die Jüngeren pro Kopf niedriger und würden sich den Pro-Kopf-‚Brutto’ausgaben der Älteren annähern.

[«38] Bundesministerium für Arbeit und Soziales: Sozialbudget 2024, Tabelle III-2, S. 20: Leistungen nach Funktionen und Institutionen, Alter hier

[«39] Bundesministerium für Arbeit und Soziales: Sozialbudget 2024, Tabelle III-2, S. 22 Leistungen nach Funktionen und Institutionen, Alter hier

[«40] Destatis – Statistisches Bundesamt: 16. koordinierte Bevölkerungsvorausberechnung, Daten für 2025. hier

Direkter Link zur interaktiven Visualisierung: service.destatis.de/bevoelkerungspyramide/

[«41] Ebenda

[«42] Das statistische Bundesamt weist – wie gesagt – auch auf die methodischen Schwierigkeiten hin, sie erwähnen als über den privaten Konsum hinaus gehende Aufwendungen für Kinder vor allem Versicherungsschutz und Vorsorge. Einige weitere Schwierigkeiten: Die Berechnung der Wohnkosten ist extrem schwierig, da es keinen Wohnungsmarkt mehr gibt, in dem Eltern durch einfachen Wechsel die Wohnung der Kinderzahl anpassen könnten. So leben einige beengt in zu kleinen Wohnungen, weil sie eine größere nicht finden oder nicht bezahlen können. Andere wohnen auf genügend Wohnraum, nachdem die ersten Kinder ausgezogen sind.

Weitere methodische Herausforderungen: Man könnte versuchen die Sozialversicherungsbeiträge der bereits ab dem 18. Lebensjahr Erwerbstätigen von den Ausgaben für Kinder und Jugendliche wieder abzurechnen. Das müsste man dann allerdings auch bei der Berechnung der Kosten Älterer machen. Etwa 21 Prozent der Rentenbezieher im Rentenalter erwerbstätig, das wäre dann auch von den Ausgaben wieder abzuziehen.

[«43] Unberücksichtigt bleiben bei dieser Berechnung die staatlich abgedeckten Gesundheitskosten aller drei Generationen. Die höheren Gesundheitskosten Älterer lassen sich bestimmen. Eine Berechnung der spezifischen Gesundheitskosten Älterer wirft aber massive ethische Probleme auf. Die erhöhte Erkrankungsanfälligkeit im Alter resultiert zum einen aus der natürlichen und nicht verhinderbaren Alterung (beinflussbar aber nicht verhinderbar), zum anderen aus der Verausgabung während der Erwerbstätigkeit und Kindererziehungszeit.

Hauptadresse: http://www.nachdenkseiten.de/

Artikel-Adresse: http://www.nachdenkseiten.de/?p=148158