Die rentenpolitische Debatte wird seit Jahrzehnten von einer simplen Aussage beherrscht: die Jungen schuften, die Alten kassieren – Generationengerechtigkeit als Nullsummenspiel. Dramatische Schlagzeilen („Altenexplosion“, „Renten-Kollaps“) und moralische Appelle an die „junge Generation“ übertönen systematisch die Zahlen. Lothar Lieck legt in dieser vierteiligen Reihe eine nüchterne, datenbasierte Abrechnung vor: Ausgaben für Kinder und Jugendliche vs. Renten, reale Einkommensverhältnisse im Alter, entzauberte Demographie-„Katastrophen“ und die soziale Sprengkraft einer Rentenaltersanhebung auf 69. Wer statt Panikmache endlich solide Argumente sucht, liegt hier richtig.

In diesem zweiten Teil geht es um das Einkommen der ‚Alten‘ oder besser ‚Älteren‘ in der Gesellschaft, also alle, die 65 Jahre oder älter sind. Der erste Teil drehte sich um die gegenwärtigen – und notwendigen – staatlichen und familiären Ausgaben für Kinder und Jugendliche. Im dritten Teil geht es um die ‚demographische Katastrophe‘, also den Anstieg des durchschnittlichen Alters, des Anteils der Älteren an der Bevölkerung, um die politischen Reaktionen und die aktuelle Lage. Und im vierten und letzten Teil geht es um einen der wichtigsten Veränderungsvorschläge, die Erhöhung des Renteneintrittsalters auf 69 Jahre – oder vielleicht auch auf 70?

In den Medien gibt es fast immer ‚gut abgesicherte‘ Rentner

Beginnen wir mit einem Zitat von Nikolaus Blome. Er war Redakteur bei der BILD-Zeitung, dann beim Nachrichtenmagazin Spiegel, jetzt bei ntv und RTL, also ein einflussreicher Medienschaffender. Eines seiner speziellen Themen sind die Renten, er schreibt oft darüber, hier ein typischer Text aus dem April 2025:

Titel: ‚Diese Renten sind gerecht? Falsch!‘

‚In ihrem Ende 2024 veröffentlichten Alterssicherungsbericht konstatiert die Bundesregierung selbst: “Insgesamt ist die heutige Rentnergeneration überwiegend gut abgesichert.” Für Senioren-Ehepaare weist der Bericht ein gesamtdeutsch durchschnittliches Nettoeinkommen von 3759 Euro pro Monat aus (Ende 2023). In den ostdeutschen Bundesländern sind es 2577 Euro. Das muss eine Familie mit Alleinverdiener und Kindern erst einmal schaffen …

… Deshalb bekommen große Gruppen der Rentner womöglich immer neue, immer größere steuerfinanzierte Zuwendungen, die jüngere Gesellschaftsgruppen dringender bräuchten oder die für andere Ziele besser eingesetzt wären.‘[2]

Schauen wir uns das einmal genauer an!

Das Zitat aus dem Alterssicherungsbericht stimmt, genauso steht es dort. Auch die 3.759 Euro für Ehepaare sind richtig. Allerdings ist der Alterssicherungsbericht sehr viel detaillierter und genauer, Blome lässt entscheidende Details weg.

Zunächst: Seine Quelle ist der offizielle ‚Alterssicherungsbericht‘[3] des Bundesministeriums für Arbeit und Soziales BMAS. Gut, nur ist das nicht der Bericht über gesetzliche Renten, sondern über alle Einkommensquellen der über 65-Jährigen. Den offiziellen ‚Rentenversicherungsbericht‘[4] gibt es auch. Nikolaus Blome verrät uns aber nicht, dass er nicht aus dem Rentenversicherungsbericht zitiert, dann hätte er nur die erheblich niedrigeren Zahlungen der gesetzlichen Rentenversicherung verwenden können (siehe Tabelle 2.1 Zeile 5, Gesetzliche Rente DE).

Die 3.759 Euro für Paare im Rentenalter ergeben sich also als Summe der Einkünfte aus allen Einkommensquellen. Der Alterssicherungsbericht, aus dem er zitiert, bezieht Einnahmen aus folgenden Einkommensarten ein:

- Renten und Pensionen;

- Private und betriebliche Vorsorge;

- Vermietung und Verpachtung;

- Transferleistungen (also evtl. weitere Sozialleistungen des Staates wie z.B. Wohngeld);

- Erwerbstätigkeit in der Rentenphase;

- Zinsen aus Kapitalvermögen;

- Beteiligungen an Gewerbebetrieben;

- Renten aus dem Ausland; sonstige Renten

- Private Unterstützung und sonstige Einkommen.

Zwischen diesem Einkommen aus allen Einkommensquellen und den reinen Renteneinkünften bestehen große Unterschiede, die man sofort sieht, wenn man ein bisschen näher hinschaut. Wie viel tragen diese verschiedenen Einkommensquellen zum Nettoeinkommen bei? Und wie wird der Durchschnitt gebildet, wie weit sind die mit den geringsten und die mit den höchsten Einkommen entfernt vom Durchschnitt?

Der Alterssicherungsbericht teilt die Einkommensempfänger in fünf Gruppen ein (in Fünftel oder Quintile), je nach Nettoeinkommen. Es fängt bei den 20 Prozent mit dem niedrigsten Einkommen an und geht bis zu den 20 Prozent mit den höchsten Einkommen.

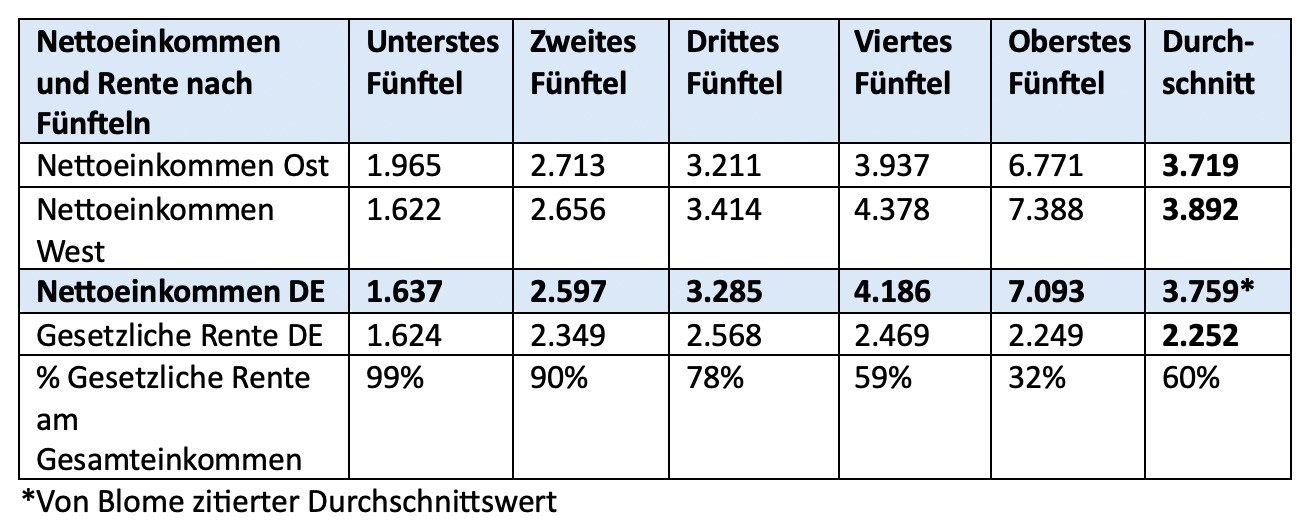

Tabelle 2.1: Durchschnittliches Nettoeinkommen für Paare – Deutschland, Alte Länder (West), Neue Länder (Ost) und Anteil der Gesetzlichen Rente[5]

Aus der Tabelle 2.1 ist sofort zu sehen, dass die ersten drei Fünftel, also zusammen 60 Prozent der Rentenbezieher, mit weniger als 3.759 Euro auskommen. Dieser Betrag wird erreicht, wenn man einkommensmäßig im vierthöchsten Fünftel angekommen ist. In diesem Fünftel macht die gesetzliche Rente nur noch weniger als 60 Prozent des gesamten Einkommens aus. Die obersten 20 Prozent mit einem Durchschnitt von 7.093 Euro liegen etwa 91 Prozent über dem gesamten Durchschnitt von 3.759 Euro. Je geringer das Gesamteinkommen ist, desto höher ist der Anteil der gesetzlichen Rente: Er fällt von 99 Prozent im untersten Fünftel auf 32 Prozent im obersten Fünftel.

Für das oberste Fünftel spielt die Rente eine viel geringere Rolle als für die anderen vier Fünftel. Die Rentenempfänger in diesem Fünftel beziehen nur 2.249 Euro ihres Gesamteinkommens aus der gesetzlichen Rente und liegen damit sogar unter den Rentenbeträgen im zweiten, dritten und vierten Fünftel. Trotzdem kommen sie auf ein Nettoeinkommen von 7.093 Euro. Wie ist das möglich?

Das hohe Nettoeinkommen der oberen 20 Prozent beruht auf Einkommensquellen, die mit der Rente nichts zu tun haben. So erhalten sie im Schnitt 1.610 Euro aus Vermietung und Verpachtung sowie 1.415 Euro aus privater Vorsorge.[6] Obwohl die unteren drei Fünftel solche Einnahmen gar nicht haben, werden bei der Berechnung des gesamten Durchschnitts auch diese Einnahmen des oberen Fünftels einbezogen. Überhaupt haben nur 19 Prozent aller Rentenempfänger Einnahmen aus Vermietung und Verpachtung.[7] Bei der summarischen Betrachtung aller Rentenbezieher wird dieses Einkommen des oberen Fünftels dann allen zugerechnet. So hat im Durchschnitt über alle fünf Gruppen ein rentenbeziehendes Paar in Deutschland 1.030 Euro Einnahmen aus Vermietung und Verpachtung.[8] Aber das täuscht, das wird nur rechnerisch auf alle verteilt, um den Durchschnitt zu bilden. 81 Prozent der Paare haben diese ‚Quelle’ des Einkommens nicht, ebenso wenig 90 Prozent der Alleinstehenden.

Apropos Renten: Die im Vergleich zur gesetzlichen Rente höheren Beamtenpensionen und Einkommen aus berufsständischen Versorgungswerken (Anwälte, Architekten, Ärzte etc.) werden im Alterssicherungsbericht zwar auch getrennt ausgewiesen, sind aber auch in diesem Gesamtdurchschnitt enthalten.

Man kann es auch zusammenfassend so ausdrücken: Ein hohes Einkommen im Alter entsteht nicht durch die gesetzliche Rente, sondern basiert auf einem mindestens guten sozialversicherungspflichtigen Einkommen während der Erwerbstätigkeit, also auf gut bezahlter Arbeit. Und vor allem: Ein überdurchschnittliches Einkommen im Alter basiert auf Erträgen, die der Besitz von vermieteten Wohnungen bzw. Häusern sowie von Kapital oder Gewerbebetrieben einbringt. Das erlaubt dann auch während der Erwerbstätigkeit hohe Einzahlungen in die private Altersvorsorge.

Ein Teil des hohen Einkommens während der Phase der Erwerbstätigkeit kann auch aus Arbeitseinkommen resultieren, die nicht sozialversicherungspflichtig sind, z.B. Honorare oder Werkverträge. Oder es kommt aus dem Teil des Arbeitseinkommens über der Beitragsbemessungsgrenze, für die keine Sozialabgaben abgeführt werden müssen (ab 7.400 Euro Monatslohn oder höher (2024). Gut zwei Millionen Beschäftige hatten 2024 ein monatliches Einkommen über der Grenze von 7.400 Euro.[9]

Interessant ist auch, dass bei allen fünf Gruppen im Schnitt ca. 400 Euro durch eigene Erwerbstätigkeit hinzukommen. Auch dieser Teil des Nettoeinkommens kommt nicht aus der Rentenkasse. Gemäß Rentenversicherungsbericht arbeiteten im Jahr 2024 etwa 21 Prozent der 65- bis 69-jährigen, rund 1,1 Millionen.[10]

Blome wirft anderen gern auch mal Taschenspielertricks vor, wenn sie die niedrigen Renten beklagen. Und was macht er hier, nachdem er schon das gesamte Alterseinkommen mit dem Renteneinkommen in einen Topf geworfen hat? Er vergleicht das Nettoeinkommen eines Paares in der Rentenphase mit dem Erwerbseinkommen eines Alleinverdieners. Das durchschnittliche Haushaltsnettoeinkommen (also alle Einkommensquellen, nicht nur die Erwerbstätigkeit) eines erwerbstätigen Paares mit Kindern betrug im Jahr 2024 laut Statistischem Bundesamt 5.213 Euro.[11] Das ist etwas mehr als die 3.759 Euro, die der Alleinverdiener (bei Blome ist er verheiratet und hat zwei Kinder) ‚kaum schafft‘. Und würde er den Alleinverdiener mit einem alleinstehenden männlichen Rentner vergleichen, sähe das schon ganz anders aus. Der hat ein Gesamtnettoeinkommen von 2.213 Euro (also 1.500 Euro weniger als die 3.769 Euro für Paare (Rente plus alle anderen Einkommensarten); für Frauen sind es 1.858 Euro (2023), und für das unterste Fünftel bei Männern und Frauen unter 1.000 Euro.[12]

Er erwähnt ‚immer größere steuerfinanzierte Zuwendungen‘. Sich aufzuhalten mit den Gründen für steuerfinanzierte Zuwendungen, kommt ihm nicht in den Sinn. Die Politik bzw. der Gesetzgeber hat die Rentenversicherung verpflichtet, Leistungen zu erbringen, die nicht durch vorherige Beiträge gedeckt sind, also entgegen dem klassischen Versicherungsprinzip (‚nur wer einzahlt, bekommt später etwas zurück‘). Aktuell kosten diese besonderen Leistungen außerhalb des Versicherungsprinzips nach Angaben des DRV ca. 124 Milliarden Euro.[13] Würde der Bund diese Leistungen voll bezahlen und nicht nur etwa 93 Milliarden zuschießen (2023), gäbe es kein Defizit von 39 Milliarden.

Ein Beispiel für diese versicherungsfremden oder ‚nicht beitragsgedeckten‘ Leistungen: Der größte Einzelbetrag dieser Leistungen betrifft die DDR-Renten, also die Höherwertung der vor der Wiedervereinigung in DDR-Mark eingezahlten Rentenbeiträge mit einem Faktor. Das hätte man auch lassen können, dann wären allerdings praktisch alle DDR-Rentner Sozialhilfeempfänger geworden. Für das Jahr 1985 gilt der höchste Umrechnungsfaktor von 3,3129.[14] Sehr vereinfacht sieht das so aus: Wer im Jahr 1985 als Beschäftigter in der DDR 7.000 DDR-Mark verdient hat, bekommt für die Rentenberechnung nach dem Beitritt als Grundlage für die Errechnung der Rentenhöhe 7.000 x 3,3129 = 23.190 D-Mark (DM) angerechnet (mittlerweile umgerechnet in Euro). Also aus 7.000 DDR-Mark werden rententechnisch 23.190 DM. Da die DDR-Bürger bis 1990 in die damals ja nur westdeutsche Rentenversicherung nicht eingezahlt haben (konnten), kann das Versicherungsprinzip nicht gelten.

Das gleicht die Rentenversicherung für die DDR-Rentenempfänger mit etwa 36 Milliarden Euro im Jahr aus. Diese Ausgaben müssten deshalb durch Steuern, also Bundesmittel, finanziert werden. Die Politik hat die Bedingungen der Wiedervereinigung in dieser Form gestaltet, nicht die Rentenversicherung. Es ist eine gesamtgesellschaftliche Aufgabe, nicht nur eine der rentenversicherungspflichtigen Beitragszahler.

Zu guter Letzt: Blomes Vorschläge für eine Verbesserung sind so unkonkret, wie es eben geht, z.B. ‚mehr für jüngere Gesellschaftsgruppen‘. Also was? Bessere Schulen, der wichtigste staatliche Ausgabenposten für Jüngere? Kein Problem angesichts des vorhandenen gesellschaftlichen Reichtums. Es handelt sich bei den Schulen aktuell ‚nur‘ um 130 Milliarden Euro, das ließe sich doch um zehn oder 20 Prozent erhöhen, wenn man denn wollte. Welche anderen Ziele es sein sollen, sagt er nicht. Wichtig ist nur die Botschaft: Geht alles nicht, weil die Rentnergeneration alles aufbraucht. Ziel dieser Botschaften ist fast immer nur die Gesetzliche Rentenversicherung, selten die Beamtenpensionen und fast nie die berufsständischen Versorgungswerke.

Ein persönlicher Kommentar zum Thema: Ältere kosten viel, Jüngere fast nichts, Ältere sollen sich bescheiden!

Was war nochmal das Ziel dieses ganzen Wachstums, seit, ja seit 1949? Was wollten wir alle mit der gewonnenen Nichtarbeitszeit? Die wir gewonnen haben, weil wir weniger Arbeit brauchen, um den gleichen Lebensstandard zu erreichen. Wollten wir nicht alle das auch nutzen können?

Erinnert ihr euch nicht, wie ihr in der Kindheit und Jugend von diesem Wohlstandszuwachs profitiert habt? Ohne dieses Wachstum wären wir noch bei 50 DM Kindergeld (gezahlt von 1975 bis 1988). Heute sind wir bei 250 Euro, eine Erhöhung um fast 1.000 Prozent in 40 Jahren, nicht schlecht! Ein kostenloses Studium wäre nicht für fast 40 Prozent drin, sondern gerade einmal für zehn Prozent wie in den Sechzigerjahren.

Kleinere Wohnungen waren Standard, ihr wollt euch eure Kinderzimmer mit zwei oder drei Geschwistern teilen? Bitte schön: Die ganze Familie wohnt dann auf 65 Quadratmetern, und als sogenannte ‚Lehrlinge‘ müsst ihr zu Hause Geld abgeben.

Ihr habt eine kostenlose Familienversicherung? Ja, selbstverständlich! Also nein, warum das denn, die Rentner müssen auch für die Krankenversicherung bezahlen.

Krippen und Kindertagesstätten existierten nicht oder waren viel zu teuer (im Westen), heute werden dafür 46 Milliarden Euro ausgegeben. Größere Anschaffungen vor dem 21. Lebensjahr, Auto, nein, ging auch nicht.

Dahin wollt ihr also zurück? Wir vermuten ganz stark, dass ihr Folgendes meint: Es sollen nur die Alten dahin zurück, die dürfen nicht vom Wohlstandzuwachs profitieren. Meint ihr nicht, dieser Wohlstandszuwachs sollte auch für ein Leben ohne ernste finanzielle Sorgen da sein?

Es gibt noch andere Unterschiede als ‚Generation‘

Es ist so schön und so einfach, man definiert Unterschiede und Gegensätze nach Altersklassen. Eine prima Möglichkeit, soziologisch und gesellschaftsanalytisch aufzutrumpfen, unmittelbar nachdem man die Grundrechenarten gelernt hat, also etwa ab dem zehnten Lebensjahr.

Die Medien lieben dieses Spiel mit den Generationen. Am liebsten Verfeindung![15] Mehr, als Personen nach Geburtsdatum zu einer Gruppe zusammenzufassen, ist nicht nötig. Doch, doch: Es braucht noch kreative Namensgebung: Gen Z, Gen Y, Millennials, die gefürchteten Boomer, alles in Englisch, damit der wenig erklärende Gehalt solcher Kategorien nicht so auffällt. Der Trick einer anderen Sprache ist, da weiß man nicht genau, da könnte doch etwas Sinnvolles dahinterstecken.

Selbst der ‚Sachverständigenrat zur Begutachtung der wirtschaftlichen Entwicklung‘ (heißen auch manchmal die ‚Fünf Wirtschaftsweisen‘) hat die unterschwellige anti-altenbezogene Generationenideologie schon verinnerlicht. Er kann sich nicht zurückhalten, trotz ansonsten überwiegend akademischer Sprache im Rentenkapitel seines Jahresgutachtens ständig von ‚Babyboomern‘ zu sprechen. Das ist etwa so rücksichtsvoll, wie von den nachfolgenden Generationen als ‚Babyflaute‘ oder ‚Babysenke‘ zu sprechen und die einzelnen Personen als Babyavoider (‚Babyvermeider‘) oder Babyrefuser (‚Babyablehner) anzusprechen.[16]

Lebensalter ist nur ein Unterschied von vielen in einer Gesellschaft. Es gibt da noch: das Einkommen, das Vermögen, und davon abhängig so Dinge wie Wohnqualität, Gesundheit, finanzielle Risiken. Dazu kommen Geschlecht, Bildung, Einwanderungsgeschichte, dann gibt es noch das Leben in der Stadt und auf dem Land.

Wie viel Geld brauchen denn alte Leute?

Ja, im Unterschied zu Kindern und Jugendlichen sind alte Leute erwachsen und müssen ihre Ausgaben selbst tragen. Sie haben eine Wohnung oder ein Haus mit allen Nebenkosten, oder sie sind Mieter. Sie brauchen – zumindest auf dem Land – ein Auto, ein paar Versicherungen. Es kann jederzeit zu einem Pflegeaufwand kommen, dessen Kosten weder durch die Rente noch durch die Pflegeversicherung noch durch das Vermögen gedeckt sind.

Die beiden größten Posten, die wirklich (jedenfalls im Regelfall) im Rentenalter entfallen, sind die Kosten für die Kinder und die Kosten langlebiger größerer Anschaffungen (so etwas wie Wohneigentum, Möbel, Einbauküche, erstes Auto). Also: Zwischen letztem Erwerbseinkommen und dem Beginn der Rentenzahlung ändert sich in der Regel an den laufenden Ausgaben eines Haushalts wenig. Aber die Losung ist: Kommt bitte irgendwie mit weniger aus, viel weniger!

Vieles bleibt, etwa Wohnungs-, Energie- und Nebenkosten. Umziehen in eine kleinere Wohnung, das wird heutzutage in der Stadt sicher günstiger. Ja, bitte noch so ein leicht umsetzbarer Vorschlag! Essen, Kleidung, Reisen sinken auf ein niedrigeres Niveau. Die Sparflamme ist wohl das Einzige, was wirklich grandios wächst! Gibt es ein Haus, ist es wahrscheinlich 20, 30 oder 50 Jahre alt, und am Horizont droht immer eine unerwartete größere Reparatur.

Und dann liegt das Niveau der gesetzlichen Rente auf einmal irgendwo bei 50 Prozent.[17] Halt: Das sind die Zahlen der Rentenversicherung! Der schon mehrfach zitierte Alterssicherungsbericht kommt für die Durchschnittsverdiener auf ein Netto-Rentenniveau (Nettoersatzquote) von 70,1 Prozent im Jahr 2024.[18] Wie geht das?[19]

70 Prozent oder 50 Prozent, das ist keine Kleinigkeit. Hier die wichtigsten Prinzipien – und Stolperfallen – der Berechnung des Rentenniveaus, die man kennen sollte.

Unterschiedliche Erwerbseinkommen – welche Renten kommen dabei heraus?

Also wie sehen konkret die Renten aus, wenn man sich drei unterschiedlich hohe Einkommen während der Erwerbstätigkeit anschaut?

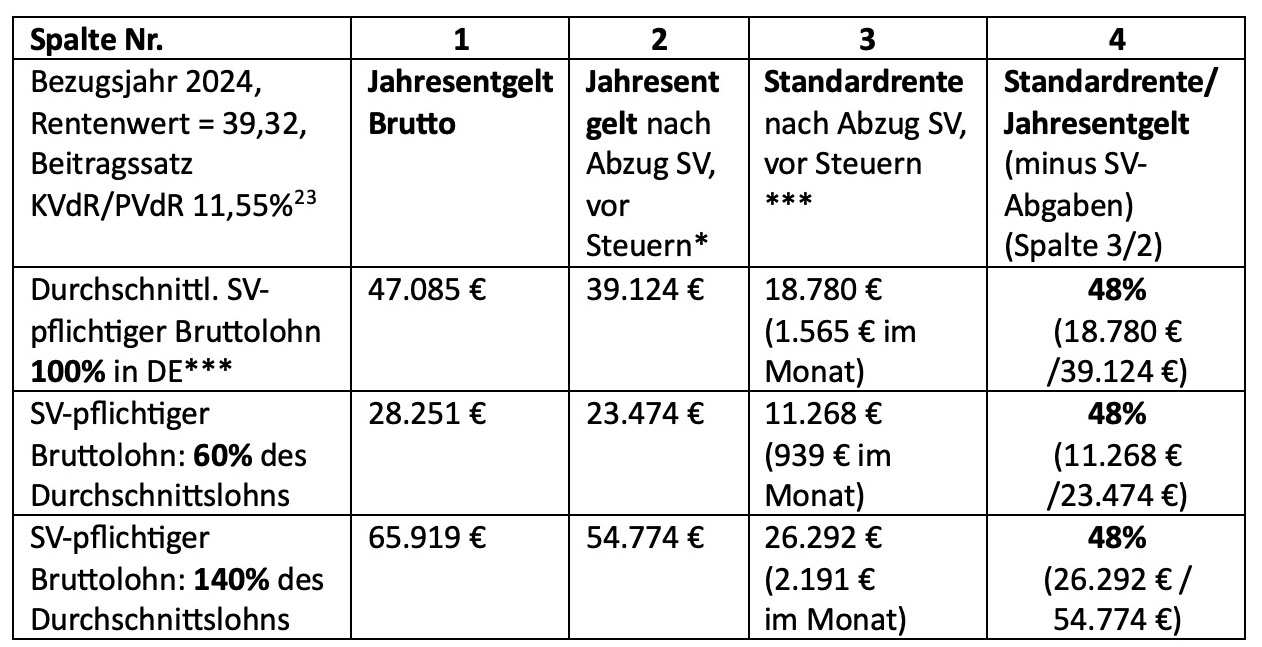

Ein Bezieher einer Standardrente (auch ‚Eckrentner‘ genannt) ist eine Person, die 45 Jahre lang in jedem Jahr genau das durchschnittliche ‚Jahresarbeitsentgelt‘ aller Erwerbstätigen verdient hat.[20] Im Jahr 1980 waren das 29.485 DM oder 15.075 Euro. Im Jahr 2024 waren das 47.085 Euro.

Ganz exakt hat sicher niemand immer in jedem Jahr genau dieses Durchschnittsentgelt verdient, aber es ist die einzige Möglichkeit, das Verhältnis von Erwerbseinkommen und späterer gesetzlicher Rente beispielhaft auszurechnen. Hierbei bezieht sich der Lohn bzw. das Gehalt, aus dem die Rente berechnet wird, immer auf den Durchschnitt aus allen 45 Beitragsjahren – also nicht etwa auf das Arbeitseinkommen kurz vor Renteneintritt oder auf die besten zehn oder 20 Jahre.[21]

Verdient man in jedem Jahr der Erwerbstätigkeit diesen Durchschnittslohn, erreicht man einen Punkt pro Jahr, also nach 45 Jahren 45 Entgeltpunkte. Das wird mit dem aktuellen monatlichen Rentenwert (2024) von 39,32 Euro multipliziert, und so kommt man auf genau 1.769 Euro Rente (‚Standardrente brutto‘). Davon werden die Krankenversicherung der Rentner (halb), der Zusatzbeitrag zur Krankenversicherung (halb) und die Pflegeversicherung (voll) abgezogen Im Jahr 2024 waren das 11,55 Prozent, 2025 bereits 12,15 Prozent.[22] Nach dem Abzug dieser Sozialversicherungsbeiträge ergibt sich die ‚verfügbare Eckrente‘ in Höhe von 1.565 Euro.

Sollte die Rente den Grundfreibetrag überschreiten und es können keine steuermindernden Ausgaben geltend gemacht werden, zahlen die Rentenempfänger auch Einkommenssteuern (typische erwerbsbezogene steuermindernde Ausgaben etwa für den ‚Weg zur Arbeit‘ entfallen meist im Rentenalter).

Die vorgeschriebene Methode der Berechnung des Rentenniveaus funktioniert wie folgt: Bruttolohn minus Sozialversicherungsabgaben, aber ohne Abzug der Steuern, kommt in den Nenner – die Rente minus Abgaben für Kranken- und Pflegeversicherung (11,55 Prozent), aber auch ohne Steuerabzug, in den Zähler.

Die folgende Tabelle zeigt diese Berechnung für drei unterschiedliche Einkommen: das Durchschnittsentgelt von 47.085 Euro pro Jahr, 60 Prozent des Durchschnittsentgelts in Höhe von 28.251 Euro und 140 Prozent des Durchschnittsentgelts in Höhe von 65.919 Euro.

Tabelle 2.2: Verhältnis Lohn / Rente aus der gesetzlichen Rente nach 45 Jahren – Sicherungsniveau nach Abzug der Sozialversicherungsabgaben (SV) und vor Steuern

* verfügbares Durchschnittsentgelt

** verfügbare Standardrente

*** DRV Zeitreihen 2025, hier S. 256

Dann ergibt sich jeweils bei allen drei Einkommensbeispielen ein Sicherungsniveau von 48 Prozent (Spalte 4 der Tabelle 2.2). So errechnen sich für den Durchschnittsverdiener die berühmten 48 Prozent, um die es in der politischen Diskussion in den letzten Monaten so oft ging.

Dieses ‚Sicherungsniveau vor Steuern‘ liegt seit dem Rentenversicherungsbericht 2003 der amtlichen Berichterstattung der Bundesregierung zugrunde.[24] Die Berechnungsformel mit Erläuterungen kann man hier nachlesen.[25] Graphisch wird das auch auf der Website ‚Rentenzukunft‘ dargestellt.[26]

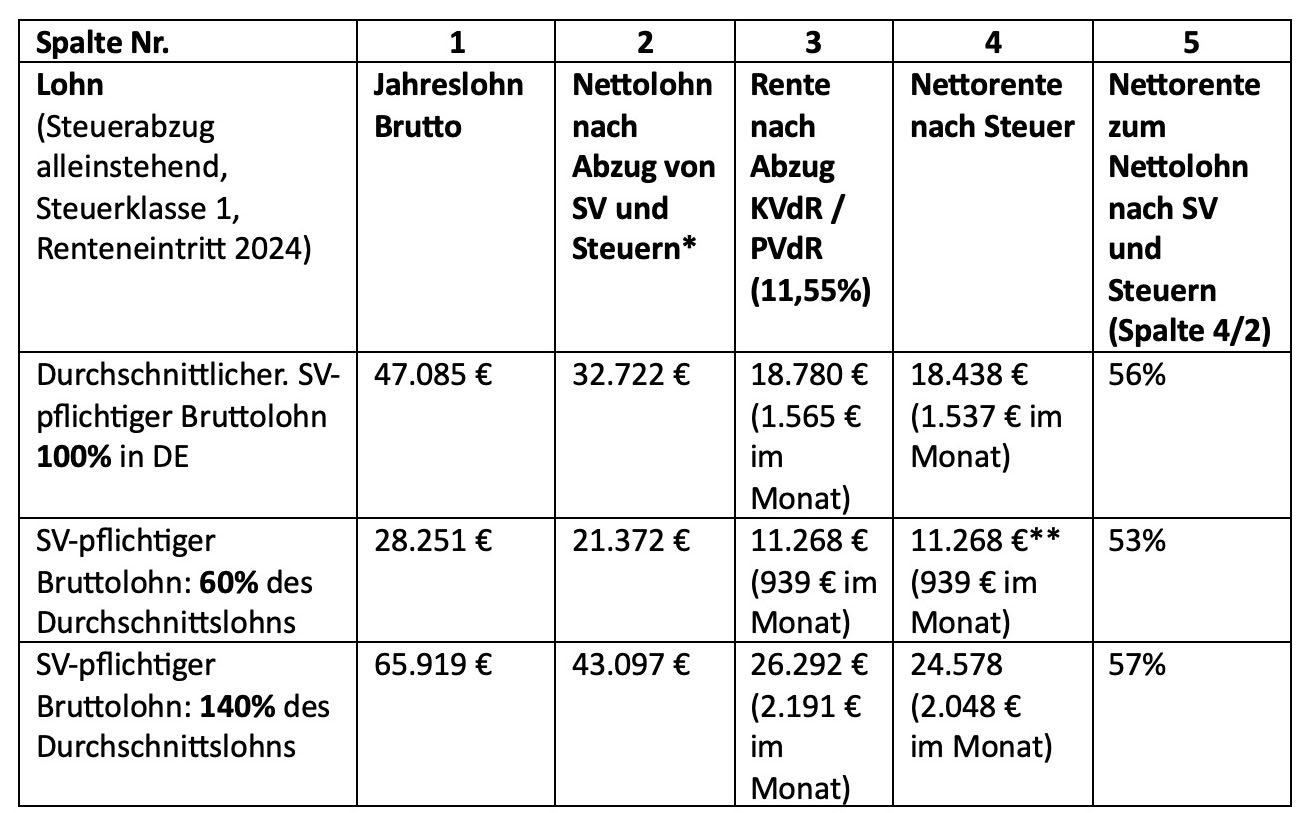

Da die Steuern – anders als die Sozialabgaben – individuell unterschiedlich ausfallen können, ist die folgende Berechnung nur für eine ausgewählten steuerliche Situation gültig. Die folgende Berechnung nutzt die gleichen drei Bruttolöhne wie Tabelle 2.2 und erfolgte für eine alleinstehende Person, Steuerklasse 1, ohne Kinder oder Kirchensteuern und nur mit den automatisch eingetragenen Grundfreibeträgen. Dadurch sind die Steuern besonders hoch, das Einkommen entsprechend niedriger und damit die Nettorentenquote wiederum entsprechend höher.

Tabelle 2.3.: Verhältnis Lohn / Rente aus der gesetzlichen Rente nach 45 Jahren (2024)

* Steuern für Alleinstehende, ohne Steuerminderungen außer Grundfreibeträgen und Pauschbeträgen

** Jahresrenten bis 16.853 Euro waren 2025 wegen des Grundfreibetrags von 12.096 Euro de facto steuerfrei.[27]

2024 wurden 83 Prozent der Rente versteuert, dieser Prozentsatz wird bis 2058 auf 100 Prozent steigen, dann werden alle Renten voll versteuert. Das Statistische Bundesamt berichtet, dass im Jahr 2024 bereits 70 Prozent der Rentenleistungen einkommensteuerpflichtig waren.[28]

Im Alterssicherungsbericht des BMAS findet man etwas andere Zahlen.[29] Der Alterssicherungsbericht kommt zu zehn bis 20 Prozent höheren Nettoersatzquoten, also für den Standardrentner auf 70 Prozent. In unserer Tabelle 2.3 Spalte 6 sind es ja nur 53 Prozent bzw. 56 Prozent und 57 Prozent.

Wo liegt der Unterschied? Im Alterssicherungsbericht wird nicht das ‚Sicherungsniveau‘ errechnet, sondernd das ‚Versorgungsniveau‘, manchmal auch ‚Gesamtversorgungsniveau‘ genannt.[30]

Wie geht das? Das BMAS macht für die Errechnung des Gesamtversorgungsniveaus mehrere Annahmen, die Zahlungen aus der privaten Vorsorge stark berücksichtigen, um nicht zu sagen ‚übertreiben‘. Es werden folgende Annahmen getätigt:

- Jede Person hat in die Riesterrente und die Privatrente[31] Aus beiden erzielt der Standardrentner einen Rentenanteil in Höhe von fünf Prozent des Nettolohnes, das erhöht die Rente um ca. zehn Prozent.[32] Weder Riester noch Privatrente sind verpflichtend, weniger als die Hälfte der Versicherten nutzen sie, trotzdem wird die Berechnung so erstellt.[33]

- Der Alterssicherungsbericht rechnet mit dem Nettolohn nach Steuern (wie in Tabelle 2.3), dadurch sinkt das Nettoeinkommen und die Rente macht einen höheren Prozentsatz am Nettoeinkommen Das ist realistisch, weil ja Steuern gezahlt werden müssen.[34] Es werden sowohl bei den Steuern während der Erwerbstätigkeit als auch während des Rentenbezuges nur die Grund- und Pauschbeträge steuermindernd berücksichtigt.[35]

- Es wird angenommen, dass Leistungen zur Altersvorsorge in der Erwerbstätigkeit getätigt werden, etwa in der Höhe der Steuerbefreiung für solche Beiträge. Das Nettoeinkommen sinkt also um diese Beträge. Damit steigt die Ersatzquote – also das Verhältnis der Rente zum Nettoeinkommen noch einmal.[36]

So wird dann ein Gesamtversorgungsniveau von 70 Prozent für den Durchschnittsverdiener im Jahr 2024 erreicht. Vereinfacht gesagt: Im Alterssicherungsbericht ziehen die Autoren/das BMAS die privat während der Erwerbstätigkeit angelegten Beiträge beim Nettoeinkommen ab – das Nettoeinkommen sinkt – und dann als zusätzliches Einkommen bei der Rente dazu – die Rente steigt. Das Versorgungsniveau erreicht somit 70 Prozent.

Thomas Ebert, ehemaliger Abteilungsleiter im BMAS, bezeichnet dieses Vorgehen ungeschminkt als ‚Manipulation‘:

‚Das Rentenniveau wurde durch Einfügung des Riester-Faktors in die damals noch bestehende nettolohnbezogene Rentenanpassungsformel gesenkt. Die Wirkung dieses Faktors besteht darin, dass die freiwilligen Vorsorgebeiträge bei der Berechnung der jährlichen Rentenanpassungen vom Bruttolohn abgezogen werden, so als handele es sich um Pflichtbeiträge zur gesetzlichen Rentenversicherung. Dies ist eine offenkundige Manipulation, die keiner inneren Logik folgt, sondern lediglich dazu dient, zu niedrigeren Anpassungssätzen zu kommen.‘[37]

Die Riesterrente selbst ist in den vergangenen Jahren immer unattraktiver geworden. Dies ist eine Folge hoher Gebühren und geringer Verzinsung, die wiederum zu geringen Auszahlungsbeträgen führt.[38] 28 Prozent der gegenwärtigen Auszahlungsbeträge liegen unter 500 Euro pro Jahr, weitere 28 Prozent unter 1.000 Euro (vor Steuern).[39]

45 Jahre sozialversicherungspflichtige Beschäftigung (also von 20 bis 65 ohne Pause) schaffen bei Weitem nicht alle. Ca. 17 Prozent der Frauen (West) und 40 Prozent der Frauen (Ost) sowie und 56 Prozent der Männer (West) und 67 Prozent der Männer (Ost) erreichen 45 Jahre oder mehr.[40] Lücken entstehen vor allem durch Krankheit, Arbeitslosigkeit, Erziehungszeiten, lange Ausbildung bzw. Studium. Männer hatten im Schnitt 42 Jahre Versicherungszeiten, bei den Frauen sind es 39 (38 West, 44 Ost).[41]

Abgespalten – Beamten und Mitglieder berufsständischer Versorgungssysteme

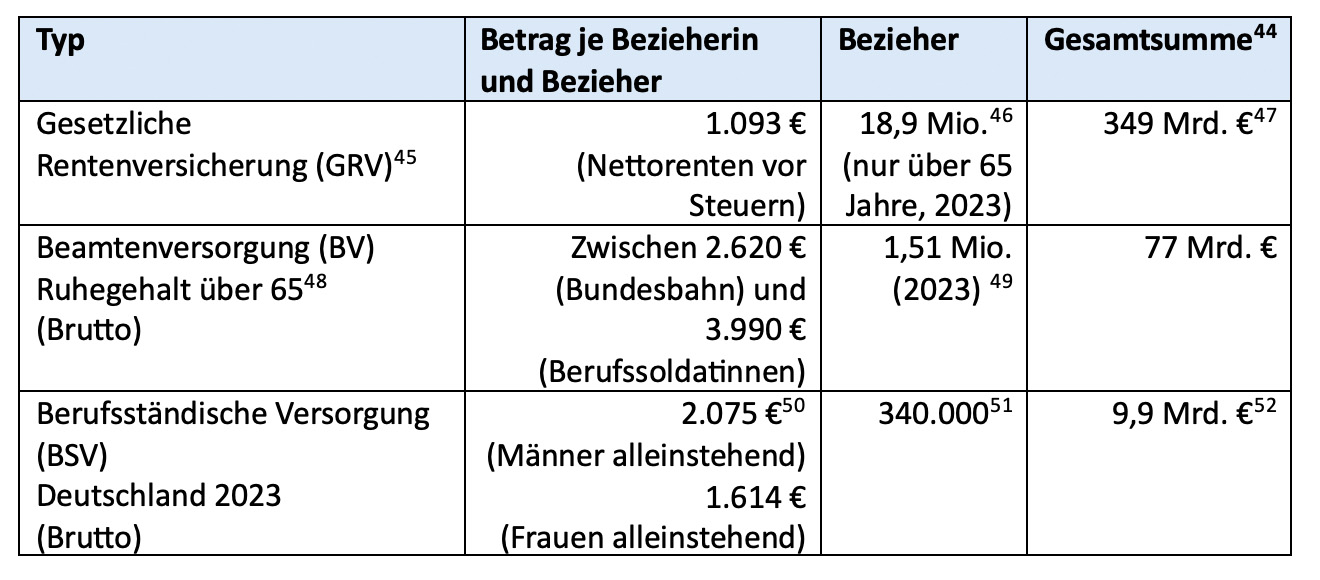

Es könnte sein, dass auf den schönen Strandbildern mit jugendlich aussehenden Rentnerpaaren auch überwiegend Mitglieder von zwei Gruppen auftauchen, die sich nicht an der gesetzlichen Rentenversicherung beteiligen: die Empfänger von Beamtenversorgungsleistungen (BV) und die Empfänger berufsständischer Versorgungsleistungen (BSV) (Wer mehr darüber wissen will, findet Beschreibungen und Daten im Alterssicherungsbericht der Bundesregierung ab Seite 20).[42]

In der nächsten Tabelle werden die durchschnittlichen Bezüge aus den unterschiedlichen Alterssicherungssystemen dargestellt. Beeindruckende Differenzen, oder?

Tabelle 2.4: Monatliche Zahlungen in den drei wichtigsten Rentenarten gemäß Alterssicherungsbericht und Sozialbudget[43]

Der Vollständigkeit halber: Viele Selbständige können wählen, ob sie in der GRV versichert sind oder nur privat oder beides.[53] Ca. 2,6 Millionen überwiegend geringverdienende Selbstständige sind nicht Mitglieder der gesetzlichen Rentenversicherung.[54] Und die höherverdienenden sozialversicherungspflichtigen Beschäftigten in Deutschland müssen nach dem Erreichen der Beitragsbemessungsgrenze für das darüber hinaus verdiente Gehalt keine Sozialversicherungsbeiträge bezahlen. Im Jahr 2024 betrug die Beitragsbemessungsgrenze 7.550 Euro (West) Arbeitsentgelt pro Monat, ab 2025 waren es 8.050 Euro für ganz Deutschland. Laut Bundesagentur für Arbeit verdienten 2024 etwa zehn Prozent der Vollzeiterwerbstätigen mehr als 7.400 Euro, ungefähr 2,1 Millionen.[55]

Daten gibt es auch zu den 34.000 Einkommensmillionären, die mehr als eine Million Euro Einkommen pro Jahr erzielen. Das waren im Wesentlichen Einkünfte aus Quellen wie Gewerbebetrieb, selbstständige Arbeit, Vermietung und Verpachtung, Kapitalvermögen, aber auch aus nichtselbstständiger Arbeit.[56] Zusammen hatten diese 34.000 Personen Einkünfte in Höhe von 98 Milliarden Euro.[57] 18,6 Prozent davon wären ca. 18 Milliarden Euro. Wenn das Versicherungsprinzip strikt gelten würde, wären dann allerdings auch entsprechend hohe Renten fällig. Insofern ist die Einbeziehung Höherverdienender bei strikter Anwendung des Versicherungsprinzips langfristig finanziell neutral. Beiträge der Höherverdienenden wären nur dann eine finanzielle Entlastung, wenn die Renten nicht äquivalent zu den Beiträgen ausbezahlt würden. Der wissenschaftliche Dienst des Bundestages hält eine solche nichtlineare Gestaltung der Renten in Grenzen für möglich. [58]

Wieso ist der Beitragssatz zur gesetzlichen Rentenversicherung auf dem gleichen Stand wie 1991?

Schon 1991 betrug der Beitragssatz 18,5 Prozent bei einem Anteil Älterer (damals alle über 65 Jahre) an der Gesamtbevölkerung von 14 Prozent. Im Jahr 2000 waren es 17 Prozent. Im Jahr 2025 beträgt dieser Anteil der über 67-Jährigen 20 Prozent, der über 65-Jährigen 23 Prozent, und der Beitragssatz ist bei 18,6 Prozent. Im Jahr 2000 gab es 13,7 Millionen Personen über 65, heute sind es 19,3 Millionen.[59] Wie konnte der Beitragssatz so stabil bleiben?

Es gibt nur eine Lösung dieses Beitragsrätsels: die Alten bekommen pro Person erheblich weniger! Das Rentenniveau sank durch eine Vielzahl von Einzelreformen, die nicht so einfach nachzuvollziehen sind, wie etwa die jährlichen Rentenanpassungen, die mehr oder weniger der Lohnentwicklung und Inflation nachlaufen. Diese wirken dann auf den ersten Blick wie eine permanente Rentenerhöhung, während die schwierigeren verdeckten Anpassungsformeln der allgemeinen Öffentlichkeit unbekannt oder unverständlich sind.[60]

Die Rentenanpassung wird außer durch diesen Lohnfaktor vor allem durch Korrekturfaktoren oder Dämpfungsfaktoren gesteuert. Solche entscheidenden ‚Dämpfungshebel‘ sind der Nachhaltigkeitsfaktor, der Nachholfaktor, der Beitragssatzfaktor, der Riesterfaktor, der Bruttolohnfaktor etc.; sie werden hier erklärt.[61]

Und aufgrund dieser ‚Dämpfungen‘ landete das Rentenniveau schon im Jahr 2015 bei 47,7 Prozent und stagniert seitdem bei rund 48 Prozent (Standardrentner, DVR-Berechnung).[62]

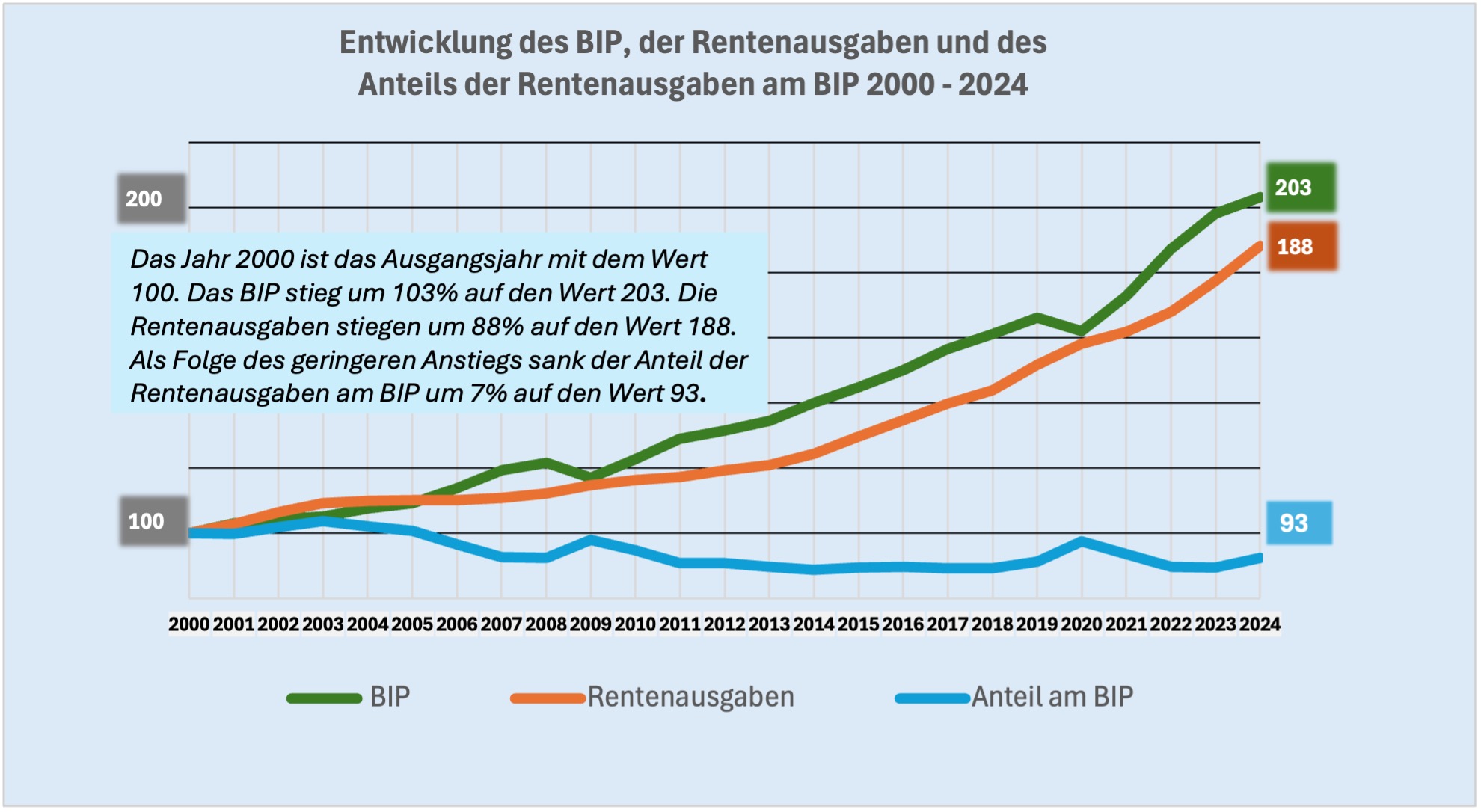

Für die detailliertere Beschreibung des Beitragsrätsels ist eine graphische Darstellung hilfreich. Deshalb hier die Lage noch einmal graphisch aufbereitet. Das Basisjahr (Wert 100) für alle drei Werte ist das Jahr 2000, die Werte rechts zeigen den Stand im Jahr 2024.

Graphik 2.1: Entwicklung des BIP, der Ausgaben der gesetzlichen Rentenversicherung und des Anteils der Rentenausgaben am BIP 2000 – 2024

*Nur Ausgaben der gesetzlichen Rentenversicherung einschl. Bundeszuschuss, ohne die Ausgaben anderer Altersversorgungssysteme (Beamten, Berufsversorgungswerke, Landwirte)

Was stellt die Graphik genau dar:

- Das BIP (grüne Linie) ist seit 2000 um 103 Prozent gestiegen und liegt jetzt beim Wert 203 (von 2.139 Milliarden Euro auf 4.329 Milliarden Euro)[63]

- Die Rentenausgaben (orange Linie) sind um 88 Prozent gestiegen und liegen somit beim Wert 188 (von 213 Milliarden Euro auf 403 Milliarden Euro). Die Ausgaben beziehen sich nur auf die gesetzliche Rentenversicherung.[64]

- Infolge der geringeren Steigerung der Rentenausgaben im Vergleich mit dem BIP ist der Anteil der Rentenausgaben am BIP (blaue Linie) um sieben Prozent gesunken und liegt jetzt bei 93 (von zehn Prozent Anteil auf 9,3 Prozent). Wäre er bei zehn Prozent geblieben, müssten die Ausgaben jetzt bei 433 Milliarden Euro liegen.

- Wären die Rentenausgaben pro Person gleich geblieben, müssten wegen der gestiegenen Zahl an Rentenbeziehern die Ausgaben um 12,5 Prozent höher sein, etwa 485 Milliarden Euro.

Im Jahr 2000 gab es 19 Millionen Personen, die eine gesetzliche Rente bezogen, im Jahr 2024 21,4 Millionen[65] (davon 18,9 Millionen über 65 Jahre, die Differenz erklärt sich durch Rentenbezug vor dem 65. Lebensjahr). Das Fazit: 2,4 Millionen Rentner oder 12,5 Prozent mehr, aber sieben Prozent weniger Kosten für die Volkswirtschaft. Oder: Immer mehr kommen mit immer weniger aus.[66]

Leistungen für alle – bezahlt von den sozialversicherungspflichtigen Beschäftigten

Die Politik hatte und hat angesichts der knapp 400 Milliarden, die jährlich durch die Rentenkasse gehen, Wünsche. Sozialpolitisch erwünschte Zusatzleistungen zur Rente wurden in großem Umfang eingeführt, auch wenn sie nicht dem Versicherungsprinzip entsprachen. Versicherungsprinzip meint: Gegenleistung nur bei vorheriger Leistung oder Auszahlungen nur in Höhe der vorher eingezahlten Beträge – im Fall der Rentenversicherung natürlich nicht individuell wie bei der privaten Altersvorsorge, sondern auf die gesamte Versichertengemeinschaft bezogen.

Diese sogenannten ‚nicht-beitragsdeckten‘ oder ‚versicherungsfremden‘ Leistungen sind Kosten, die beispielsweise für die Höherwertung der Empfänger einer DDR-Rente, für die Kindererziehungszeiten für Mütter usw. ausgegeben werden. Dazu gibt der Bund aus Steuermitteln der Deutschen Rentenversicherung (DRV), die die Renten verwaltet, mehr als 80 Milliarden Euro. Das ist aber nicht ausreichend, die Beitragszahler finanzieren diese Sozialpolitik für alle – die Höherverdiener (schaut man auf ihr Einkommen über der Beitragsbemessungsgrenze) und die aus den anderen Rentensystemen allerdings nicht.

Stiftung Warentest analysierte das im Jahr 2025, hier das Fazit:[67]

‚Die Gesamtkosten der nicht beitragsgedeckten Leistungen summierten sich 2023 laut DRV Bund auf 124,1 Milliarden Euro. Die Zuschüsse des Bundes dafür betrugen insgesamt 84,3 Milliarden Euro. Es bleibt also eine Lücke von 39,8 Milliarden Euro, die mit den Beiträgen der Versicherten geschlossen wurde.‘

Manche Dinge wären einfach zu lösen, aber es ist nicht gewollt

Der junge CDU-Politiker Philipp Amthor sagte im Rahmen der Rentendebatte, dass der Bund der Rentenversicherung täglich 345 Millionen Euro dazugibt.[68] Gut gerechnet? 365 Tage x 345 Millionen ergeben 126 Milliarden. Fast gut gerechnet! Das ist ungefähr das, was die Deutsche Rentenversicherung (DRV) als Bundeszuschuss für gesamtgesellschaftliche Leistungen aus der Rentenkasse berechnet hat und erstattet bekommen möchte. Gezahlt hat der Bund aber nur 93 Milliarden oder 255 Millionen am Tag (2023).[69] Aber was macht das schon in der heutigen Medienlandschaft, die Zahl steht nun überall. Journalisten sollten sich nicht scheuen, den Rechner auf ihrem PC oder Handy anzuwerfen. Man könnte auch mit einer Suchmaschine in zehn Minuten die Ausgaben der Rentenversicherung und den Bundeszuschuss recherchieren, mit KI vielleicht in drei Minuten?

Was noch hinterhältiger ist: Amthor tut so, als würde der Bundeszuschuss mit der Gießkanne auf alle Rentenbezieher verteilt. Den Bundeszuschuss gibt es aber nur für ganz spezifische Leistungen für bestimmte Gruppen. Und noch ironischer ist es, dass viele dieser Leistungen eine Folge der von seiner Partei CDU gewollten politischen Entscheidungen sind (Zeiten nach dem Fremdrentengesetz, Kindererziehungszeiten, Splitting übersteigender Anteil der Witwen- und Waisenrenten).

Und drittens verschweigt er, dass man gerne den eingespielten Verwaltungsapparat der Deutschen Rentenversicherung für die Umsetzung sozialpolitischer Leistungen nutzt. Man könnte es auch trennen und ein ‚Amt für DDR-Renten‘ oder ‚Mütterrente‘ einrichten. Dann dürfte der Bund es allein aus Steuern bezahlen. Wie es im Moment ist, ist es auch eine Methode, um möglichst wenig vom Bundeshaushalt herzugeben und den Beitragszahlern möglichst unerkannt und ohne viel argumentieren zu müssen möglichst viel aufzubürden.[70]

Titelbild: MakroBetz/shutterstock.com

[«1] Deutschlandfunk Nova: ‚Alter, was ist eigentlich gerecht?’ Titel einer Sendung aus dem Jahr 2017, hier

[«2] Blome, N., 15.04.2025: Diese Renten sind gerecht? Falsch!, abgerufen am 10.12.2025, hier

[«3] Bundesministerium für Arbeit und Soziales BMAS 2024: Alterssicherungsbericht 2024. Ergänzender Bericht der Bundesregierung zum Rentenversicherungsbericht 2024. (im Weiteren zitiert als: BMAS Alterssicherungsbericht 2024)

[«4] Bundesministerium für Arbeit und Soziales BMAS Rentenversicherungsbericht 2025. Bericht der Bundesregierung über die gesetzliche Rentenversicherung, insbesondere über die Entwicklung der Einnahmen und Ausgaben, der Nachhaltigkeitsrücklage sowie des jeweils erforderlichen Beitragssatzes in den künftigen 15 Kalenderjahren gemäß § 154 Abs. 1 und 3 des Sechsten Buches Sozialgesetzbuch – Gesetzliche Rentenversicherung – (SGB VI) Zitiert als: BMAS Rentenversicherungsbericht 2025

[«5] BMAS Alterssicherungsbericht 2024. Anteile und durchschnittliche Bruttobeträge von Alterssicherungsleistungen und weiteren Einkommen nach Einkommensgruppen (Quintilen) – Paare ab 65 Jahren – Tabelle BC 44 Deutschland, Tabelle BC 45 Alte Länder (West), Tabelle BC 46 Neue Länder (Ost)

[«6] ebenda

[«7] ebenda, S. 87 Zitat: ‚Einkommen aus Vermietung und Verpachtung werden von 19 Prozent der Paare im Alter ab 65 Jahren bezogen sowie von zehn Prozent der Alleinstehenden.‘

[«8] ebenda, S. 87. Zitat: ‚Im gesamtdeutschen Durchschnitt erzielten Paare 1.030 Euro monatlich.‘

[«9] Bundesagentur für Arbeit, 31.12.2024: Sozialversicherungspflichtige Monatsentgelte. Infotabelle 1 – Sozialversicherungspflichtig Vollzeitbeschäftigte der Kerngruppe nach Klassen und Verteilungsparametern der Bruttomonatsentgelte, hier.

Anmerkung: 7.400 Euro Monatslohn entsprechen recht genau der Beitragsbemessungsgrenze im Jahr 2024 (die Beitragsbemessungsgrenze betrug im Jahr 2024 7.450 Euro (Ost) oder 7.550 Euro (West)

[«10] BMAS Rentenversicherungsbericht 2025, S.74

[«11] Destatis – Statistisches Bundesamt: Einkommen und Einkommensverteilung, abgerufen am 12.12.2024 hier

[«12] BMAS Alterssicherungsbericht 2024. Anteile und durchschnittliche Bruttobeträge von Alterssicherungsleistungen und weiteren Einkommen nach Einkommensgruppen (Quintilen), Alleinstehende Männer ab 65 Jahren – Deutschland, Tabelle BC 47, Alleinstehende Frauen 65 Jahren – Deutschland, Tabelle BC 50

[«13] Deutsche Rentenversicherung Bund, Berlin, November 2024: Nicht beitragsgedeckte Leistungen und Bundeszuschüsse 2023, hier (jährliche Schwankungen)

Stiftung Warentest 25.10.2025: Gesetzliche Rente – Was Sie mit Ihrem Rentenbeitrag alles finanzieren, hier

Deutscher Bundestag – Drucksache 19/30818 19. Wahlperiode 17.06.2021, Drucksache 19/30260 – Versicherungsfremde Leistungen in der gesetzlichen Rentenversicherung, hier

In ihrer Antwort verweist die Bundesregierung auf ein Urteil des Bundessozialgerichts und schlussfolgert daraus, dass eine klare Abgrenzung zwischen den Finanzierungsaufgaben der Sozialversicherung und den Aufgaben der Gesamtgesellschaft nicht möglich ist und deshalb politisch entschieden werden muss. Wörtlich:

‚Eine Abgrenzung zwischen den Aufgaben der Sozialversicherung und den Aufgaben der Gesamtgesellschaft sei verfassungsrechtlich nicht im Einzelnen vorgegeben, sondern politischer Natur und vom Gesetzgeber zu treffen.‘

Bemerkenswert in dieser Antwort ist die Betonung des Vorrangs der Politik. Polemisch gesagt: wir entscheiden, wer bezahlt. Ein Vorteil: Verlagern wir das auf die Rentenversicherung, dann haben wir keinen Ärger mit allen Steuerzahlern und den Steuersenkungslobbyisten, sondern nur mit den sozialversicherungspflichtig Beschäftigten, eventuell noch mit den Gewerkschaften. Aber: keine Anwälte, keine Steuerberater, kein Steuerzahlerbund, keine FDP etc., also kein Arger mit all denen, die sonst heftig gegen mehr Steuern opponieren würden.

[«14] Deutsche Rentenversicherung, 2025: Rentenversicherung in Zeitreihen, Oktober 2025, S. 258, zitiert als DRV Zeitreihen 2025, hier

[«15] Der bekannte Soziologe Georg Simmel schrieb im Jahr 1907 in einem kurzen Essay ‚Der Mensch als Feind‘ sehr prägnant, dass: ‚ … im Unglück unserer besten Freunde etwas ist, was uns nicht völlig missfällt.‘ hier

[«16] Sachverständigenrat zur Begutachtung der wirtschaftlichen Entwicklung, 2024: Jahresgutachten 2023/24, Kapitel 5: Alterungsschub und Rentenreformen, hier

[«17] DRV Zeitreihen 2025, Entwicklung des Standardrentenniveaus, hier, S. 256

[«18] BMAS: Alterssicherungsbericht 2024, S. 179, Tabelle E.3.1

[«19] Einen sehr informativen Überblick über die verschiedenen Wege, das Rentenniveau auszurechnen, gibt Thomas Ebert in dem von der Bundeszentrale für politische Bildung herausgegeben Buch ‚Die Zukunft des Generationenvertrags‘ Hrsg.: Bundeszentrale für Politische Bildung, Mai 2018, hier, S. 156 – 160; Zitiert als: Ebert, 2018

Steffen, J., 2018: Neuberechnung des Rentenniveaus – Neue Berechnung des Rentenniveaus. Gesetz über Leistungsverbesserungen und Stabilisierung in der gesetzlichen Rentenversicherung, Portal Sozialpolitik, hier

[«20] Zur Berechnung des Durchschnittsentgelts siehe: Deutscher Bundestag, Wissenschaftliche Dienste,2024:

Berechnung des Durchschnittsentgelts und Rentensicherungsniveaus in der gesetzlichen Rentenversicherung

Sachstand. Zitat:

‚Gemäß dem Statistischen Bundesamt werden in die Berechnung der Bruttolöhne und -gehälter nach dem VGR-Konzept alle Arbeitnehmer einbezogen (auch solche mit hohem Einkommen über der Beitragsbemessungsgrenze). Hierzu zählen sozialversicherungspflichtig Beschäftigte, Personen in beruflicher Ausbildung einschließlich Praktikanten sowie Volontäre, geringfügig entlohnte und kurzfristig Beschäftigte, Beamte, Richter, Soldaten, Personen im freiwilligen Wehrdienst und Freiwilligendienst, Personen in Beschäftigungsprogrammen, Leiharbeiter, Heimarbeiter, Anteilseigner von Kapitalgesellschaften (wenn sie in diesen Gesellschaften arbeiten), Führungskräfte und Hauspersonal.‘ hier

[«21] Wenn beispielsweise nur die letzten fünf Jahre vor Rentenbeginn als Maßstab genommen würden, hätte das schwerwiegende Konsequenzen: Für diejenigen, die am Ende des Arbeitslebens das höchste Einkommen im Vergleich mit früheren Jahren haben, wäre die Rente höher als auf Basis des Einkommens des gesamten Arbeitslebens. Für andere, die etwa aufgrund einer Krankheit im Alter ab 55 oder 60 nur noch einen gering bezahlten Beruf ausüben können, würde das zu einer enormen Rentensenkung führen.

[«22] DRV Zeitreihen 2025, hier S.261 Beitragssätze zur KVdRr und PVdR

[«23] DRV Zeitreihen 2025, hier S. 259 und S.261

[«24] Ebert 2018, hier, S. 159

[«25] Steffen, J, 2018: Neuberechnung des Rentenniveaus. Neue Berechnung des Rentenniveaus. Gesetz über Leistungsverbesserungen und Stabilisierung in der gesetzlichen Rentenversicherung, Portal Sozialpolitik, hier

Die Formel für die Berechnung des Sicherungsniveau vor Steuern (SVS) lautet wie folgt:

Im Zähler steht die Bruttostandardrente (BStR) mit dem Wert der sich aus 1 minus der Abgabenquote Rente (AQR) ergibt sich aus 1 minus 0,125, also 0,875). Das sieht in der Formel so aus: BStR x (1- AQRSVB ). Im Nenner steht das Durchschnittsentgelt (BESGB ) nach Anlage 1 zum SGB VI, multipliziert mit dem Wert, der sich aus 1 minus der Abgabenquote Arbeitnehmer (AQAVGR[SB ) ergibt. In Zahlen ausgedrückt. BESGB x (1 -AQAVGR[SB]).

[«26] RentenZukunft, Broschüre: Kapitel „Rentenniveau entscheidend“, hier

[«27] Bundesministerium der Finanzen, Mai 2025: Bis zu welcher jährlichen Bruttorente bleibt ein Rentner bzw. eine Rentnerin ohne Steuerbelastung, wenn neben der Rente keine weiteren Einkünfte bestehen? Angaben für das Jahr 2025, gegliedert nach Jahr des Rentenbeginns bzw. des Besteuerungsanteils, hier

[«28] Destatis – Statistisches Bundesamt Juni 2025: 70% der Rentenleistungen im Jahr 2024 waren einkommensteuerpflichtig hier

[«29] BMAS: Alterssicherungsbericht 2024, S. 179, Tabelle E.3.1

[«30] ebenda, S. 170. Zitat: ‚Das Gesamtversorgungsniveau ist aufgrund der weiter gefassten Definition nicht mit dem im Rentenversicherungsbericht dokumentierten Sicherungsniveau vor Steuern vergleichbar. Zum einen werden beim Gesamtversorgungsniveau neben der gesetzlichen Rente auch die Riester-Rente und die Privat-Rente einbezogen.“

[«31] ebenda, S. 173. Definition aus dem Alterssicherungsbericht: ‚Eine Rente, die sich ergibt, wenn die Einsparungen aus der Steuerfreistellung der Beiträge zur gesetzlichen Rentenversicherung nach dem Alterseinkünftegesetz für eine ergänzende Altersvorsorge angespart werden (Privat-Rente).‘

[«32] ebenda, S. 179, Tabelle E.3.1

[«33] Im Jahr 2024 gab es 14,8 Mio. Riester Zulagenkonten, bei 40 Mio. aktiv Versicherten und 18 Mio. Passiv Versicherten. Passiv Versicherte waren sozialversicherungspflichtig beschäftigt, sind es die aktuell nicht (keine Erwerbstätigkeit, Wechsel ins Beamtenverhältnis etc.).

[«34] Alterssicherungsbericht 2024, S. 173: Zitat: ‚Zum anderen berücksichtigt das Netto-Gesamtversorgungsniveau neben den auf das Erwerbseinkommen und die Alterseinkünfte zu zahlenden Sozialversicherungsbeiträgen – anders als das Sicherungsniveau vor Steuern – auch die zu zahlenden Steuern.‘

[«35] ebenda, S. 173. Zitat: ‚Dabei wird unterstellt, dass keine über die Pauschalen hinausgehenden Werbungskosten oder sonstige Sonderausgaben anfallen.‘

[«36] ebenda, S. 191. Zitat: ‚Der Differenzbetrag (die Nettoeinkommenserhöhung) wird in eine private Rentenversicherung eingezahlt, die auf Basis der gleichen Annahmen wie für die Riester-Rente berechnet wird.‘

[«37] Ebert 2018, hier, S. 142

[«38] Heyse, R. 2024: Jetzt amtlich – Riester-Rentendebakel, in: RentenZukunft, Mai 2024, hier

[«39] Bundesministerium der Finanzen: Statistik von geförderten Riester-Verträgen in der Auszahlungsphase

„Riester-Auszahlungsstatistik”, Auswertungsstichtag 15.05.2024 – Leistungsjahr, hier

[«40] DRV Rentenversicherung in Zahlen 2025, S. 40/46 hier

[«41] DRV Zeitreihen 2025, S. 126/127, hier

[«42] BMAS: Alterssicherungsbericht 2024, S. 20 – 23

[«43] BMAS: Alterssicherungsbericht 2024. Es gibt Differenzen zwischen Tabelle BC 1 ‚Anteile und durchschnittliche Bruttobeträge von Alterssicherungsleistungen und weiteren Einkommen und Volumen der Einkommenskomponenten und ihr Anteil am Gesamtvolumen der Bruttoeinkommen und anderen differenzierteren Tabellen im Anhang B. Wo möglich, wurden nur die finanziellen Leistungen für Personen über 65 verwendet.

[«44] Bundesministerium für Arbeit und Soziales: Sozialbudget 2024, Tabelle III-2, Seite 22: Leistungen nach Funktionen und Institutionen hier

[«45] BMAS: Alterssicherungsbericht 2024, S. 20 – 23, Tabelle A.2.3, S. 26

[«46] ebenda, Bezieher GRV (Renten wegen Alters) Tabelle A.2.2, S. 25

[«47] Bundesministerium für Arbeit und Soziales: Sozialbudget 2024, Tabelle III-2, Seite 20: Leistungen nach Funktionen und Institutionen 2023 hier. Summe der Rentenversicherung, Zahlungen wegen Alters und Hinterbliebene

[«48] ebenda, Tabellen A.3.4 (Teil 1 – Teil3), S. 32/33

[«49] ebenda, S. 29

[«50] ebenda, Tabelle BC 47 (Männer), Tabelle BC 50 (Frauen)

[«51] Deutscher Bundestag, Drucksache 21/723 vom 30.0, 2025 Finanzlage der berufsständischen Versorgungswerke, dserver.bundestag.de/btd/21/007/2100723.pdf

[«52] BMAS: Alterssicherungsbericht 2024, S.23, und Bundesministerium für Arbeit und Soziales: Sozialbudget 2024, Tabelle III-2, Seite 22: Leistungen nach Funktionen und Institutionen hier

[«53] Pflichtversichert sind gemäß DRV folgende Gruppen von Selbständigen: Handwerker und Hausgewerbetreibende; Freiberufliche Lehrer, Hebammen, Erzieher und in der Pflege Beschäftigte; Künstler und Publizisten; Selbstständige mit einem Auftraggeber; Seelotsen sowie Küstenschiffer und -fischer, bestimmte weitere Selbstständige.

[«54] Deutsche Rentenversicherung geht in der Studie Lebensläufe und Altersvorsorge (LeA) davon aus, dass insgesamt mehr als 2,6 Mio. Selbständige nicht durch eine obligatorische Alterssicherung abgesichert sind (Heien und Krämer 2018).

[«55] Bundesagentur für Arbeit: Sozialversicherungspflichtige Bruttoarbeitsentgelte – Deutschland, West/Ost, Länder und Kreise (Jahreszahlen), 2024, Excel Tabelle, Blatt 1, hier

[«56] Destatis – Statistisches Bundesamt, Juni 2025, 4.06.2025: Rund 34.500 Einkommensmillionärinnen und -millionäre im Jahr 2021 in Deutschland, hier

[«57] Destatis – Statistisches Bundesamt: Statistischer Bericht Lohn- und Einkommenssteuer 2021, Tabellenblatt 73111-01, Zeile 75, Zelle AT 75, hier

[«58] Deutscher Bundestag: Sachstand: Grenzen der Zulässigkeit eines degressiven Rentenmodells, WD 6-3000-001/23, Deutscher Bundestag – Wissenschaftliche Dienste, Berlin 2023, hier

[«59] Destatis – Statistisches Bundesamt: Bevölkerungsvorausberechnung, Statistik visualisiert hier

[«60] Portal Sozialpolitik, Chronik Rentenversicherung Wesentliche Änderungen im Bereich der Rentenversicherung. Chronik seit 1978, hier

[«61] Bundeszentrale für politische Bildung, 30.April 2024: Die Rentenanpassungsformel, hier

[«62] DRV Zeitreihen 2025, Entwicklung des Standardrentenniveaus, S. 256 hier

[«63] Destatis – Statistisches Bundesamt 2022: Volkswirtschaftliche Gesamtrechnungen- Inlandsproduktberechnung, Lange Reihen ab 1970, hier

Volkswirtschaftliche Gesamtrechnungen Bruttoinlandsprodukt (BIP), hier

[«64] DRV Zeitreihen 2025, hier S. 239

[«65] Deutsche Rentenversicherung: Rentenversicherung in Zahlen 2025, hier

DRV Zeitreihen 2025, Rentenbestand nach Rentnergruppen, S. 205/206 hier

[«66] Heyse, R., 25.11.2025: Die Rentner sind immer zu teuer! – Egal, wie billig sie sind …, in: NachDenkSeiten, hier

[«67] Stiftung Warentest 15.10.2025: Gesetzliche Rente – Was Sie mit Ihrem Rentenbeitrag alles finanzieren, hier

[«68] Berliner Zeitung 2.12.2025: ‚Zahlen hat das Gregor-Gysi-Institut für Rentenmathematik errechnet‘ – Amthor wettert gegen Reichinnek, hier

[«69] Deutsche Rentenversicherung: Rentenversicherung in Zahlen 2025, Einnahmen, S. 20 hier

Deutsche Rentenversicherung Bund, Berlin, November 2024: Nicht beitragsgedeckte Leistungen und Bundeszuschüsse 2023, hier (jährliche Schwankungen)

Stiftung Warentest 25.10.2025: Gesetzliche Rente – Was Sie mit Ihrem Rentenbeitrag alles finanzieren, hier

Deutscher Bundestag – Drucksache 19/30818 19. Wahlperiode 17.06.2021, Drucksache 19/30260 – Versicherungsfremde Leistungen in der gesetzlichen Rentenversicherung, hier

In ihrer Antwort verweist die Bundesregierung auf ein Urteil des Bundessozialgerichts und schlussfolgert daraus, dass eine klare Abgrenzung zwischen den Finanzierungsaufgaben der Sozialversicherung und den Aufgaben der Gesamtgesellschaft nicht möglich ist und deshalb politisch entschieden werden muss. Wörtlich:

‚Eine Abgrenzung zwischen den Aufgaben der Sozialversicherung und den Aufgaben der Gesamtgesellschaft sei verfassungsrechtlich nicht im Einzelnen vorgegeben, sondern politischer Natur und vom Gesetzgeber zu treffen.‘

Bemerkenswert in dieser Antwort ist die Betonung des Vorrangs der Politik. Polemisch gesagt: Wir entscheiden, wer bezahlt. Ein Vorteil: Verlagern wir das auf die Rentenversicherung, dann haben wir keinen Ärger mit allen Steuerzahlern und den Steuersenkungslobbyisten, sondern nur mit den sozialversicherungspflichtig Beschäftigten, eventuell noch mit den Gewerkschaften. Aber: keine Anwälte, keine Steuerberater, kein Steuerzahlerbund, keine FDP etc., also kein Ärger mit all denen, die sonst heftig gegen mehr Steuern opponieren würden.

[«70] Bei einer sehr strikten Auslegung des Versicherungsprinzips sind viele Leistungen der Rentenversicherung sozialpolitisch zwar sehr erwünscht, aber entsprechen trotzdem nicht dem Versicherungsprinzip: sogenannte abgeleitete Renten wie die Waisenrente: Waisen haben niemals etwas eingezahlt, oder die Witwen-/Witwerrente – in vielen Fällen auch keine Einzahlungen. Rehabilitationsmaßnahmen der Rentenversicherung, Erwerbsunfähigkeitsrente, Schwerbehinderte? Wieso sind das alles keine Aufgaben der Krankenkassen und Sozialämter?