NachDenkSeiten – Die kritische Website

Titel: Mehr Dynamik durch höhere Löhne

Datum: 8. Februar 2022 um 9:00 Uhr

Rubrik: Arbeitsmarkt und Arbeitsmarktpolitik, Denkfehler Wirtschaftsdebatte, Finanzpolitik, Wirtschaftspolitik und Konjunktur

Verantwortlich: Redaktion

Wettbewerb gilt im allgemeinen Verständnis als Grundvoraussetzung für wirtschaftliche Entwicklung. Die Europäische Union (EU) hat dies sogar in den vier Freiheiten des Binnenmarkts institutionalisiert. Auch in Deutschland gilt: Je mehr Wettbewerb es gibt, desto mehr wirtschaftliche Dynamik bekommen wir. Patrick Kaczmarczyk hält dagegen: Kann man an einer solchen Denkweise tatsächlich noch festhalten? Was wäre, wenn wir dieses Modell von Grund auf neu denken würden? Ist es unserer Zeit nicht angemessen, wäre es nicht nötig, in die entgegengesetzte Richtung zu steuern? Das Gegenmodell, welches ein neues Verständnis von Wettbewerb mit sich bringt und wirtschaftliche Dynamik besser begreift, beruht auf der Arbeit des österreichischen Ökonomen Joseph Schumpeter. Er argumentiert, dass eine Wirtschaftspolitik, welche eine „Jeder gegen Jeden“-Mentalität nährt, wie es in der EU der Fall ist, wirtschaftlichen Fortschritt sogar behindert. Ein Auszug aus seinem Buch “Kampf der Nationen”.

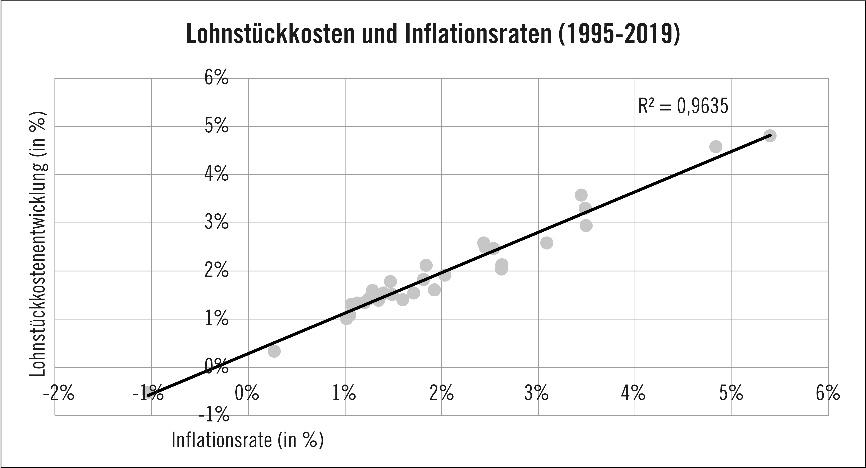

Wenn wir darüber sprechen, wirtschaftliche Dynamik zu aktivieren und Unternehmen zum Investieren anzuregen, müssen wir über Lohnpolitik reden. Neben einer stabilen Nachfrage ist die Lohnentwicklung nämlich auch der entscheidende Faktor zur Stabilisierung der Inflationsrate. Wenn die Preise wie wild nach oben (Inflation) oder unten (Deflation) ausschlagen, wird kein Unternehmen der Welt irgendwelche Investitionen tätigen, denn es wird schließlich unmöglich abzuschätzen, mit welcher Rendite das Unternehmen rechnen kann. Wie wir in folgender Abbildung sehen, ist die Entwicklung der Lohnstückkosten, also der Löhne im Verhältnis zur Produktivität, die entscheidende Determinante der Inflationsrate.

In Deutschland ist man beim Thema Inflation intellektuell leider im Jahr 1924 stehengeblieben. Hierzulande wird Inflation immer wieder mit »Geld drucken« beziehungsweise »Staatsausgaben« in Verbindung gebracht. Es sei in dem Zusammenhang angemerkt, dass »zu viel Geld« zwar eine notwendige, aber lange noch keine hinreichende Bedingung für eine Inflation ist. Der Ökonom Heiner Flassbeck erklärt anschaulich, was für ein Denkfehler es ist, wenn man eine notwendige Bedingung kurzerhand für hinreichend erklärt:

»Das ist so, als ob jemand behauptet, die Ursache für zu schnelles Fahren und die Unfälle, die sich daraus ergeben, sei in der Tatsache begründet, dass man den Fahrern ein Auto zur Verfügung gestellt hat. Das aber wird kein vernünftiger Mensch akzeptieren. Er wird zwar zugeben, dass die Existenz des Autos eine notwendige Bedingung für die Unfälle war. Er wird jedoch einwenden, dass die Existenz eines Autos nicht zwingend zu Unfällen führt, so dass es regelmäßig falsch oder irrelevant ist, zu sagen, es sei die Existenz des Autos gewesen, die für den Unfall verantwortlich war.«

International ist man beim Verständnis der Inflation mittlerweile viel weiter als in Deutschland. Weltweit hat man nämlich Abschied genommen vom Quantitätsglauben, dass die Geldmenge die Inflation bestimme, und schaut jetzt vermehrt auf die Lohnentwicklung. Ganz klar ging dies beispielsweise aus der Kommunikation der amerikanischen Federal Reserve während der Coronakrise hervor. Während wir in Europa noch glauben, die Unabhängigkeit der Zentralbank sei das höchste Gut, treten Janet Yellen, die ehemalige Chefin der Federal Reserve und derzeitige Finanzministerin der USA, und der derzeitige Leiter der Fed, Jerome Powell, oft gemeinsam auf, stimmen sich aufeinander ab und spielen sich die Bälle im Kongress zu. Die Rollenverteilung ist klar: Yellen und ihr Team sorgen durch Investitionsprogramme sowie eine angemessene Arbeitsmarkt- und Lohnpolitik dafür, dass die amerikanische Volkswirtschaft schnell wieder aus dem Tal und dem damit einhergehenden Deflationsdruck kommt. Powell liefert dafür die uneingeschränkte Unterstützung der Zentralbank mit ihren grenzenlosen Ressourcen. Vor »politischen« Aussagen jedoch, wie zum Beispiel einer Antwort auf die Frage, ob die Erhöhung des Mindestlohns die Wirtschaft ruinieren werde, Hauspreise zu sehr gestiegen seien oder es eine bessere Absicherung gegen Arbeitslosigkeit bräuchte, hütet sich Powell: »Dies [sind klassische Themen], zu denen die Fed nie eine Position bezieht. Und ich werde hier heute keine Position beziehen.« Im Gegenzug versichert Yellen, dass die Fed ohne Probleme eingreifen könne, sollte die Inflation unerwartet anziehen.

Die Zusammenarbeit zwischen der Zentralbank und dem Finanzministerium während der Krise war exzellent. Dabei geht der Erfolg auch auf die weitreichende Revision des geldpolitischen Ansatzes der Federal Reserve zurück, die im Jahr 2018 gestartet wurde. Die Zentralbank bekennt sich darin ganz entschieden zum Ziel der Vollbeschäftigung bei stabiler Inflation. Was früher ein Abwägen war – entweder geringe Inflation und hohe Arbeitslosigkeit oder eine hohe Inflation, aber geringe Arbeitslosigkeit –, wird nun im Hinblick auf eine ganzheitlichere Analyse der Arbeitsmarkts- und Lohnpolitik verfolgt. Selbst wenn es zwischenzeitlich zu einem Überschießen der Inflation über die 2-Prozent-Marke käme, so würde die Fed die Geldpolitik nicht unbedingt anziehen, sofern die Signale aus dem Arbeitsmarkt keinen Anlass zur Sorge machen. Ein solches Überschießen der Inflation über die Zielmarke hinaus wäre nämlich nur kurzfristiger Natur. Langfristig kann man durch eine dem Inflationsziel und dem Produktivitätswachstum angepasste Lohnpolitik beides erreichen: niedrige, aber stabile Zuwachsraten der Preise und eine hohe Beschäftigung. Die Fed ist zur Unterstützung da und würde die Geldpolitik der Dynamik entsprechend anpassen, ohne einen etwaigen Aufschwung über verfrühte Zinserhöhungen abzuwürgen.

So viel Kompetenz beruhigt die Märkte. In einer turbulenten Zeit sorgte dieses abgestimmte Vorgehen zwischen dem Finanzministerium und der Zentralbank für klare Ansagen – und damit für eine gewisse Vorhersehbarkeit der Politik, was Balsam für die Privatwirtschaft ist. Trotz noch nie dagewesener öffentlicher Ausgabenprogramme der Regierung gab es keinen signifikanten Anstieg der Inflationserwartungen, geschweige denn eine Hyperinflation. Vielmehr reagierten die Anleihenmärkte mit einem »Mehr«, da die Finanzmärkte beim Thema Inflation zunehmend auf die Entwicklungen der Löhne und des Arbeitsmarkts schauen. Es galt die Devise »watch new wage contracts and wages like a hawk« (»Beobachten Sie neue Arbeitsverträge und Löhne wie ein Falke«).

Die Fed begann erst gegen Ende des Jahres 2021 damit, bei ihrem »Taper« – das heißt, der Straffung ihrer Geldpolitik – ernst zu machen. Es wurde nämlich ersichtlich, dass die Löhne stark anzogen und somit eine Lohn-Preis-Spirale droht. In Europa waren die Lohnabschlüsse jedoch moderat. Und auch hier haben wir mittlerweile eine Zentralbank, die nicht mehr tragbare Dogmen ad acta gelegt hat. Kaum jemand würde hier im Kollegium ernst genommen werden, wenn er die Gleichung »Viel Geld = Inflation« aus einer verstaubten Mottenkiste im Keller der EZB wieder ausgraben würde. Auch in Frankfurt rückt die Rolle der Löhne immer mehr ins Zentrum der Inflationsanalyse. Die EZB kam so 2019 in einer Studie beispielsweise zu dem Schluss, dass »theoretische Modelle in der Regel nicht in Frage stellen, dass auf lange Sicht Arbeitskosteninflation und Preisinflation eng miteinander verbunden sind«. Auch beim Internationalen Währungsfonds (IWF) gehört dieser Zusammenhang zum Basiswissen, sodass der IWF einigen Ländern, wie beispielsweise Japan, welches seit Jahrzehnten mit einer Deflation kämpft, empfiehlt, die Lohnpolitik zu nutzen, um eine niedrige, aber stabile Inflationsrate zu generieren. Die Formel dabei ist denkbar einfach und wird allgemein als »goldene Lohnregel« bezeichnet: Die nominalen Löhne müssen um den Betrag steigen, der der Zielinflationsrate und dem erwarteten Zuwachs der Produktivität entspricht. Bei einem Produktivitätswachstum von 3 Prozent und einer Zielinflationsrate von 2 Prozent hieße das, dass die nominalen Löhne, also das, was Sie als Arbeitnehmer am Ende auf Ihrem Konto erhalten, um 5 Prozent zulegen müssen.

Titelbild: Song_about_summer/shutterstock.com

Buchtipp: Patrick Kaczmarczyk: “Kampf der Nationen. Wie der wirtschaftliche Wettbewerb unsere Zukunft zerstört”, Westend Verlag, 7.2.2022

Hauptadresse: http://www.nachdenkseiten.de/

Artikel-Adresse: http://www.nachdenkseiten.de/?p=80546