NachDenkSeiten – Die kritische Website

Titel: Ersparnisse auf Rekordniveau – Wie mit Irreführung Meinung gemacht werden soll

Datum: 22. Juni 2011 um 16:26 Uhr

Rubrik: Soziale Gerechtigkeit, Strategien der Meinungsmache, Ungleichheit, Armut, Reichtum

Verantwortlich: Wolfgang Lieb

Die ständige Wiederholung einer Aussage gehört zu den wichtigsten Methoden der Meinungsmache. So wiederholen die Bundesbank (z.B. hier [PDF – 240 KB] und hier, der Deutsche Bankenverband aber auch Versicherungskonzerne wie die Allianz in regelmäßigen Abständen Erfolgsmeldungen darüber, wie die Ersparnisse der Deutschen im Durchschnitt gestiegen sind. So auch jetzt wieder einmal der Bankenverband mit der Schlagzeile „Ersparnisse auf Rekordniveau: Fast 5 Billionen Euro Geldvermögen“. Bei wem sich die Ersparnisse allerdings angesammelt haben, das wird verschwiegen. Von Wolfgang Lieb

Noch nie zuvor hätten die Deutschen so viel auf der hohen Kante liegen gehabt. Die Medien, wie etwa die Bild-Zeitung v. 22. Juni machen dann aus solchen Meldungen Schlagzeilen wie „Deutsche haben so viel Geld wie noch nie“. Pro Kopf hätten sie 61.000 Euro gespart, das seien 5% mehr als noch 2009.

Es geht uns also bestens, wir sind reich und alles ist gut! Das sollen uns doch solche Jubelmeldungen einhämmern.

Wir haben auf den NachDenkSeiten schon dutzende Male dargestellt, dass solche Durchschnittswerte des Geldvermögens entweder schwachsinnig sind oder – weil es die veröffentlichenden Institutionen besser wissen müssen – eine irreführende Meinungsmache.

Weil aber diese Meinungsmacher sich immer wieder wiederholen, bleibt uns, damit die Lüge nicht durch ständige Wiederholung zur Wahrheit wird, auch nichts anderes übrig, als eben gleichfalls immer wieder auf solche Irreführungen einzugehen.

Wie schwachsinnig die Angabe von Durchschnittswerten des Geldvermögens ist, zeigt ein banales Rechenexempel: Wenn ich 20.000 Euro auf dem Sparkonto habe und mein Nachbar hat 10.000 Euro Schulden, dann haben wir beide im Durchschnitt 5.000 Euro. Darüber kann sich mein Nachbar aber richtig freuen!

Das zeigt, dass solche Durchschnittsrechnungen ohne jeden realen Aussagewert über die tatsächliche Verteilung des Nettogeldvermögens sind. Über diese Verteilung ist natürlichen in solchen Erfolgsmeldungen nie etwas zu lesen und deshalb müssen auch wir uns der inzwischen eigentlich schon langweiligen Aufklärungsarbeit immer wieder stellen.

Machen wir es ganz kurz und knapp mit zwei Grafiken:

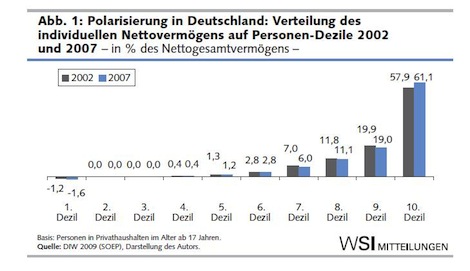

Quelle: WSI Mitteilungen [PDF – 292 KB]

Ich zitiere aus dieser Quelle:

„Vom privaten Vermögen in Deutschland nach Abzug aller Schulden besitzt die „untere“ Hälfte der deutschen (erwachsenen) Bevölkerung per Saldo fast nichts; 10 % aus dieser Gruppe (das unterste Dezil) haben sogar nur negatives Vermögen bzw. Schulden. Auf der anderen Seite konzentriert die „obere“ Bevölkerungshälfte fast das gesamte private Netto-Vermögen auf sich, darunter allein die obersten 10 % fast zwei Drittel davon. Besonders bemerkenswert ist: Innerhalb der beobachteten fünf Jahre haben nur die obersten oder reichsten 10 % ihre Vermögensposition verbessern können, und zwar um gleich drei Prozentpunkte.“

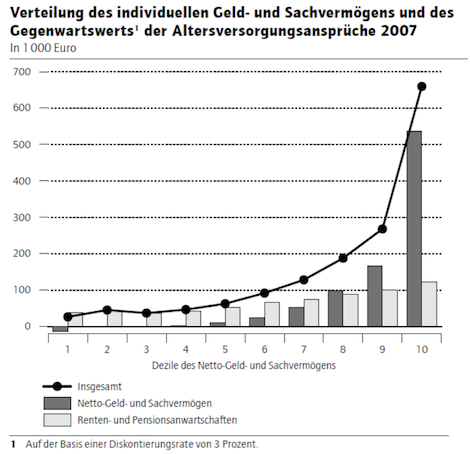

Und damit man uns nicht vorhalten kann, das sei ja eine gewerkschaftsnahe Quelle füge ich noch eine andere Grafik, des gewiss nicht linkslastigen DIW hinzu. (Diese Grafik erfasst zwar sowohl das Netto-Geld-Vermögen als auch das Sachvermögen, sie nimmt aber den Einwand vorweg, dass man, wenn man über Vermögen spricht, auch die Renten- und Pensionsanwartschaften einkalkulieren müsse.)

Quelle: SOEP 2007 DIW Berlin 2010 [PDF – 349 KB]

Diese Grafiken sagen mehr als tausend Worte:

Die obersten 20% der Vermögensverteilung besitzen rund 80% des Nettogeldvermögens (Bruttogeldvermögen minus Konsumentenkredite), während alleine die obersten 10% nahezu zwei Drittel besitzen. Die untersten 25% besitzen übrigens nicht nur kein Nettogeldvermögen, sondern sie verfügen sogar über ein negatives Nettogeldvermögen – sprich, sie haben mehr Schulden als Guthaben. Zwei Drittel der Deutschen verfügen laut DIW über gar kein oder nur ein sehr geringes Nettogeldvermögen.

„Je höher die Einkommen sind, desto mehr sparen die Haushalte. So sparen ein Viertel aller Haushalte mit dem höchsten Monatseinkommen regelmäßig mehr als zwanzig Prozent ihres Einkommens, und nur ein Siebtel dieser Haushalte legt kein Geld zurück. Von den Haushalten mit dem niedrigsten Einkommen sparen hingegen mehr als vier Fünftel überhaupt nichts.“

Rund zwei Drittel der Bevölkerung ab 17 Jahren verfügten im Jahre 2007 über kein oder nur ein sehr geringes Geldvermögen. Davon hatten 27 Prozent überhaupt keine Vermögenswerte und 3 Millionen private Haushalte waren sogar mehr oder weniger hoch verschuldet (insgesamt mit 110 Milliarden Euro [PDF – 348 KB]).

Wenn man also wie der Bankenverband schreibt, dass die Deutschen nie zuvor so viel auf der hohen Kante liegen hatten, müsst man, um ein realistisches Bild zu zeichnen, hinzufügen, dass die obersten Dezile der Vermögensbesitzer auch im vergangenen Jahr wieder reicher geworden sind, während die große Mehrheit der privaten Haushalte 2010 erneut ärmer wurde.

Das erklärt sich, wenn man eine weitaus realistischer statistische Betrachtung wählt, nämlich den sog. Median-Wert, wenn man also die reichere und die ärmere Bevölkerungshälfte aufteilt.

Dann kommt man auf einen Wert von rund 15.000 Euro – inklusive der Ansprüche aus Lebensversicherungen und aus der privaten Altersvorsorge. Man kann also davon ausgehen, dass der Anteil der durchschnittlichen Einkommensbezieher an dem angesparten Geldvermögen äußerst gering ist, selbst wenn man Geldanlagen bei der betrieblichen Altersversorgung mit einbezieht

Selbst die wirtschaftsfreundliche OECD hat in ihrem Bericht „Growing Unequal“ aus dem Jahre 2008 für Deutschland festgestellt, dass bei uns die Einkommensungleichheit und die Armut stärker zugenommen haben als in jedem anderen OECD-Land [PDF – 251 KB]. Der Grund für das Auseinandergehen der Schere zwischen Arm und Reich liegt in der Stagnation bei den Löhnen und in der Ausweitung des Niedriglohnsektors bei gleichzeitigem explodieren der Spitzengehälter und der Gewinne.

Hauptadresse: http://www.nachdenkseiten.de/

Artikel-Adresse: http://www.nachdenkseiten.de/?p=9866