NachDenkSeiten – Die kritische Website

Titel: Verantwortlich für die niedrigen Renten in Deutschland ist die Politik und nicht die Demographie – Teil 2

Datum: 18. Juni 2026 um 9:00 Uhr

Rubrik: Audio-Podcast, Finanzpolitik, Gestaltete PDF, Rente

Verantwortlich: Redaktion

Die Menschen in Deutschland werden immer älter und die Zahl der Rentner nimmt zu. Gleichzeitig gehen die Geburtenraten zurück und steigt die Zahl der Menschen, denen die Work-Life-Balance wichtiger ist als die berufliche Kariere. Mit dem Ausscheiden der Babyboomer aus dem Arbeitsleben wird die Wirtschaft in den kommenden Jahren zudem viele Arbeitskräfte verlieren, die schwer zu ersetzen sein werden. So in etwa sieht das Bild aus, das Politiker, Rentenexperten und Medien von der Rentensituation zeichnen. Es ist das Bild einer überforderten Gesellschaft. Und steter Tropfen höhlt bekanntlich den Stein. Von Günter Eder.

Dieser Beitrag ist auch als Audio-Podcast verfügbar.

Podcast: Play in new window | Download

Den ersten Teil dieses Artikels können Sie hier lesen.

Dieser Artikel liegt auch als gestaltetes PDF vor. Wenn Sie ihn ausdrucken oder weitergeben wollen, nutzen Sie bitte diese Möglichkeit. Weitere Artikel in dieser Form finden Sie hier.

Rentenbeitragssätze und Beitragseinnahmen

Die Bundesmittel sind ein wichtiges Element im deutschen Alterssicherungssystem, doch sind die Einnahmen aus Beitragszahlungen das eigentliche Rückgrat der Gesetzlichen Rente (GRV). Sie beliefen sich im Jahr 2024 auf 303 Milliarden Euro.

Wie viel Geld ein Beschäftigter an die GRV abzuführen hat, hängt ab vom Rentenbeitragssatz und von der Lohnhöhe. Maßgebend ist hierbei der Bruttolohn. Bei Geringverdienern kommt vielfach ein abgesenkter Beitragssatz zur Anwendung (Mini-/Midijob), während für besonders gut verdienende Arbeitnehmer der Zahlbetrag durch die Beitragsbemessungsgrenze nach oben gedeckelt ist. In beiden Fällen verringern sich dadurch die Einnahmen zugleich aber auch die späteren Rentenansprüche.

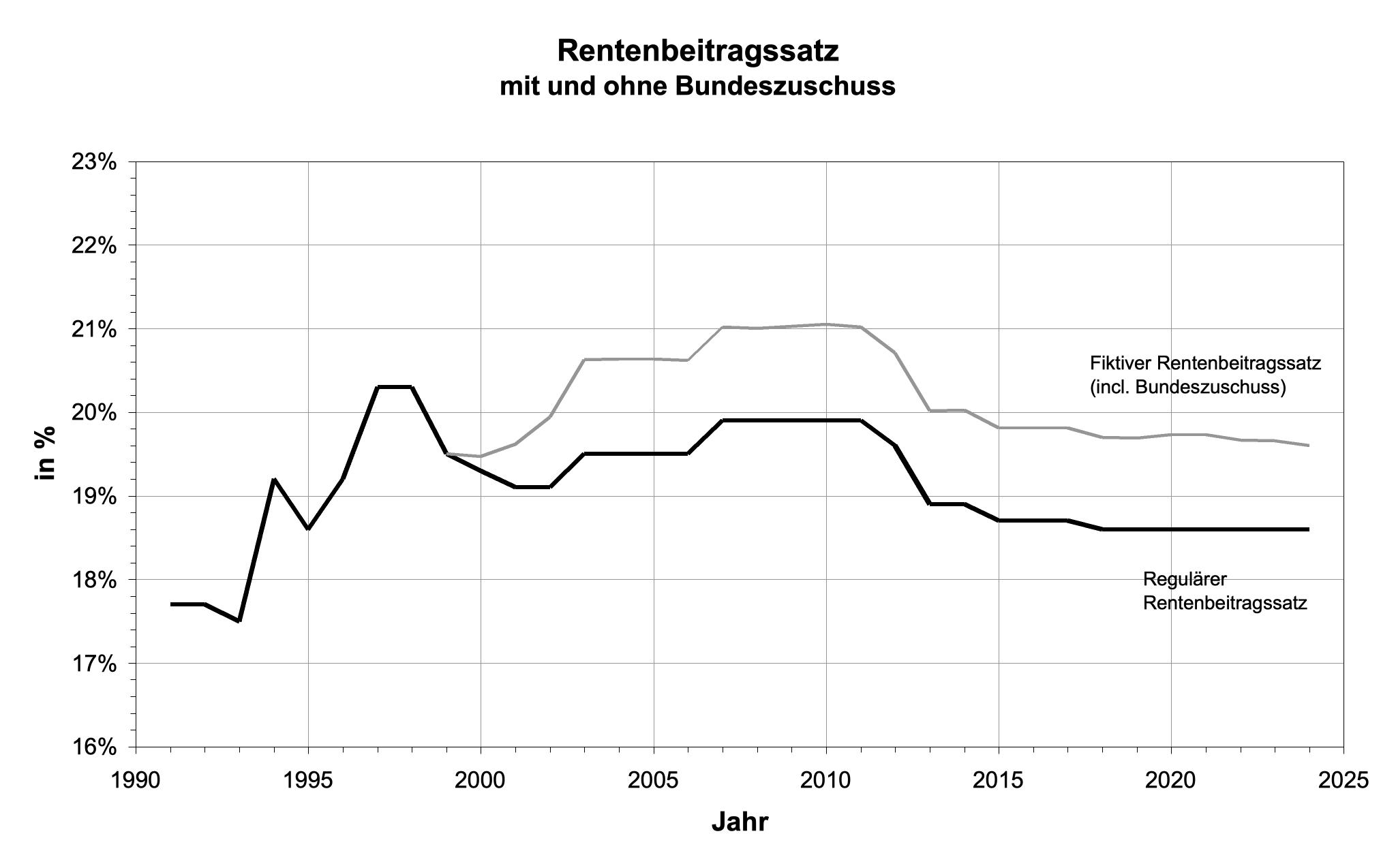

Abbildung 5

Der Abbildung 5 kann man entnehmen, wie sich der Rentenbeitragssatz seit 1991 entwickelt hat. In der Abbildung ist zusätzlich mit dargestellt, wie stark der Beitragssatz angehoben werden müsste, wenn die Zuschüsse, die die GRV seit dem Jahr 2000 vom Bund erhält und die explizit dazu dienen, den Beitragssatz niedrig zu halten, nicht mehr gezahlt würden und über höhere Beiträge kompensiert werden müssten. Im Jahr 2024 hätte der Beitragssatz beispielsweise von 18,6 Prozent auf 19,6 Prozent angehoben werden müssen.

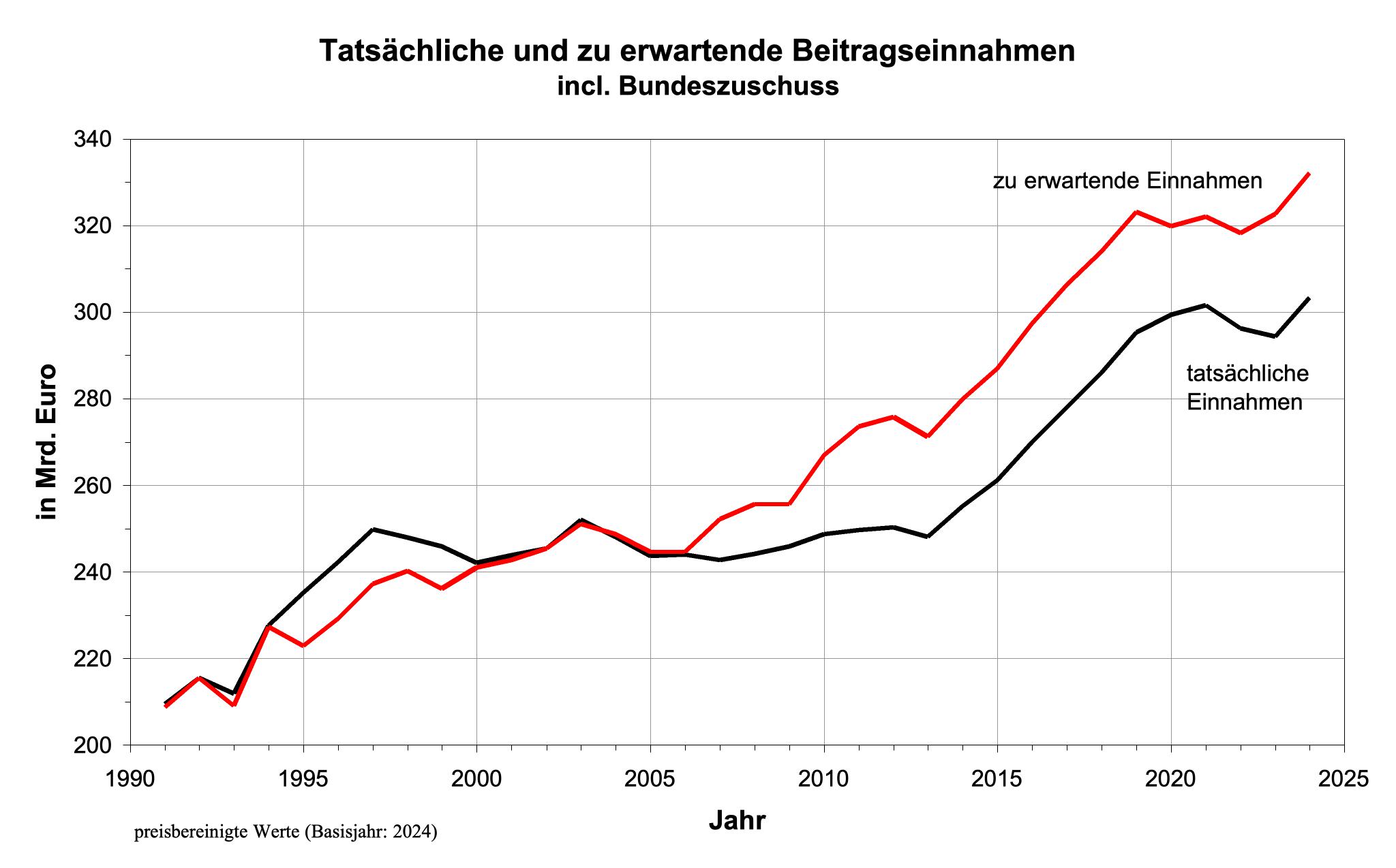

Im Zuge der Erhebung wichtiger wirtschaftlicher Kenngrößen ermittelt das Statistische Bundesamt nicht nur die Höhe des Bruttoinlandsprodukts oder die Entwicklung der Arbeitsproduktivität, sondern auch die Bruttolohnsumme eines Jahres, also die Summe der Bruttolöhne aller Arbeitnehmer. Mittels dieser Kenngröße ist es (in Verbindung mit dem geltenden Rentenbeitragssatz) möglich, die zu erwartenden Beitragseinnahmen der GRV grob abzuschätzen.

Die auf diese Weise ermittelte Verlaufskurve für die zu erwartenden Einnahmen ist in Abbildung 6 zusammen mit den tatsächlichen Einnahmen aufgetragen. Um die Schätzwerte an das tatsächliche Einnahmeniveau anzupassen, sind die Werte mit einem Korrekturfaktor multipliziert worden. Die Bundeszuschüsse, die dazu dienen, den Rentenbeitragssatz niedrig zu halten, sind in den Verläufen jeweils berücksichtigt.

Abbildung 6

Die Einnahmeentwicklung lässt sich in zwei Zeitabschnitte unterteilen: in die Zeit vor und die Zeit nach dem Jahr 2006. Vor 2006 stimmen die Kurvenverläufe im Prinzip sehr gut überein, nur in den Jahren 1995 bis 1999 gibt es auffällige Abweichungen. In diesen fünf Jahren sind die Beitragseinnahmen deutlich höher als erwartet. Ab dem Jahr 2006 fallen sie dann dauerhaft und immer stärker hinter die zu erwartende Einnahmeentwicklung zurück. Wie ist das zu erklären?

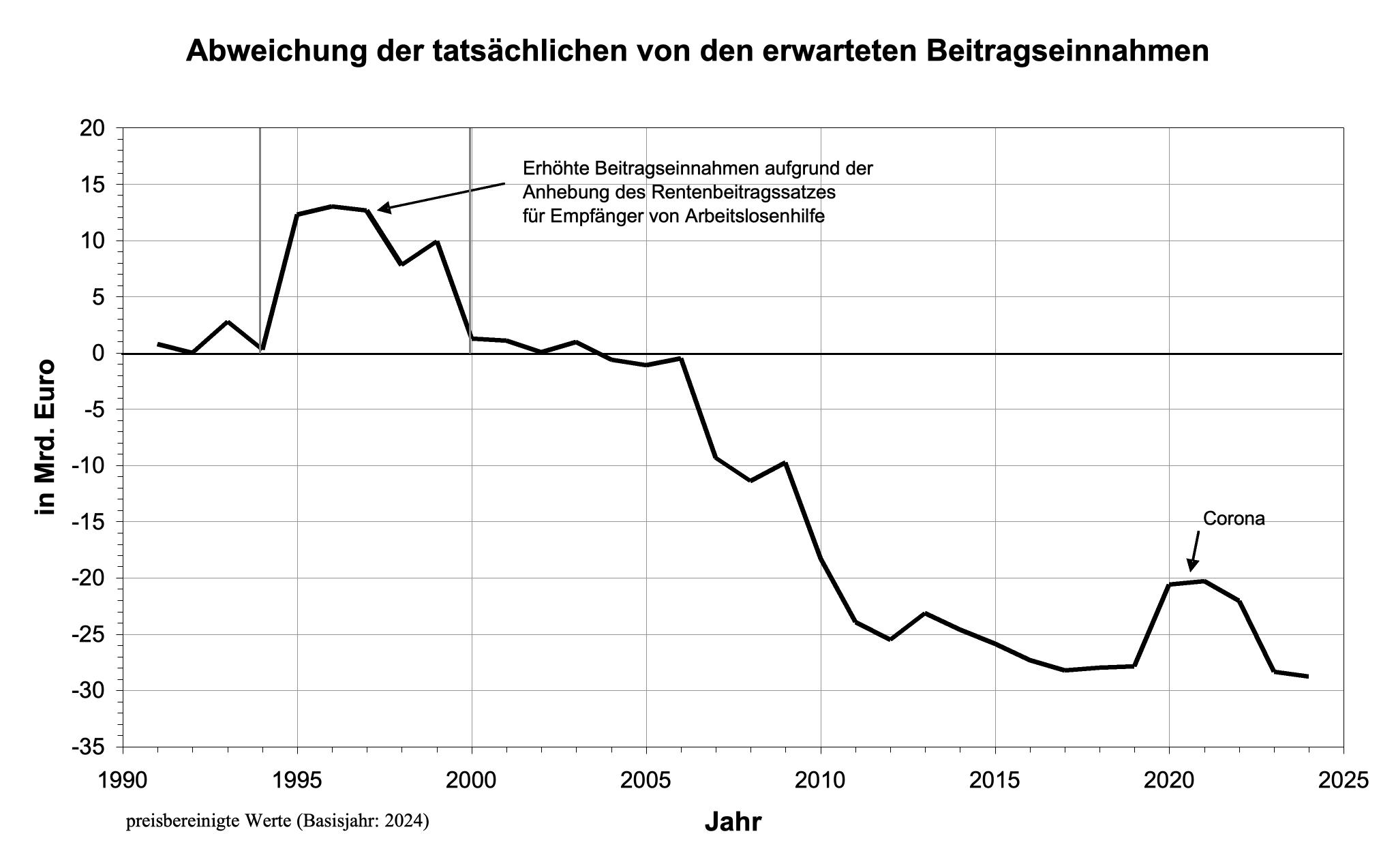

Um das Ausmaß und die Tendenz der Abweichungen besser beurteilen zu können, sind in Abbildung 7 die Differenzen im Zeitverlauf aufgetragen (reale minus erwartete Einnahmen).

Die ungewöhnlich starke Zunahme der Beitragseinnahmen zwischen 1995 und 1999 rührt von den Stützungsmaßnahmen her, mit denen die Bundesregierung der GRV aus einer prekären Finanzlage heraushalf. Zu dieser Situation war es aufgrund der Arbeitsmarktpolitik der Regierung gekommen, die darauf abzielte, die hohen Arbeitslosenzahlen durch Förderung der Frühverrentung zu senken. Um das Scheitern dieses Politikansatzes nicht offen eingestehen zu müssen, wurden keine direkten Zuschüsse gezahlt, sondern wurden die Rentenbeitragssätze für Bezieher von Arbeitslosenhilfe für fünf Jahre stark angehoben. So flossen der GRV zusätzliche Steuermittel in Höhe von insgesamt 50 bis 60 Milliarden Euro zu.

Abbildung 7

Ab dem Jahr 2006 bildet sich dann ein vollkommen neuer Effekt heraus. Die realen Beitragseinnahmen bleiben immer weiter hinter den Einnahmen zurück, die man aufgrund des Beitragssatzes und der Bruttolöhne eigentlich erwarten würde. Mittlerweile ist die Lücke auf 29 Milliarden Euro (2024) angewachsen. Dadurch entgehen der GRV fast zehn Prozent der regulären Beitragseinnahmen. Das Einnahmepotenzial wird nur noch zu 91 Prozent ausgeschöpft.

Worauf ist diese Entwicklung zurückzuführen? Darüber weiß man wenig bis gar nichts, was vor allem daher rührt, dass der Effekt bisher kaum jemandem aufgefallen ist. Folglich gibt es auch keine Untersuchungen dazu. Wenn man nach Erklärungen sucht, bewegt man sich auf dünnem Eis und kann allenfalls spekulieren.

Als mögliche Einflussgrößen kommen in Betracht:

- verringerte Beitragseinnahmen aufgrund der staatlichen Förderung privater Altersvorsorge mittels Rentenfonds und/oder Direktversicherungen (Stichwort: Entgeltumwandlung bzw. „Brutto für Netto“)

- verringerte Beitragszahlungen durch die Arbeitsagentur aufgrund rückläufiger Arbeitslosenzahlen

- ein überproportional starker Anstieg des Anteils von Arbeitnehmern mit einem Einkommen jenseits der Beitragsbemessungsgrenze

- eine starke Zunahme der Zahl der Arbeitskräfte mit abgesenktem Rentenbeitragssätzen im Mini- und Midijob-Sektor

- eine überproportional starke Zunahme der Zahl der Beamten bzw. der Zahl von Arbeitnehmern in beamtenähnlichen Beschäftigungsverhältnissen (Richter, Politiker, Berufssoldaten)

In Summe könnten diese Faktoren durchaus für einen relevanten Anteil des Einnahmerückgangs verantwortlich zeichnen. Doch lässt sich der extrem hohe Defizitbetrag von 29 Milliarden Euro damit allein nicht erklären.

Es drängt sich der Verdacht auf, dass Sozialversicherungsbeiträge nicht mehr so verlässlich gezahlt werden wie in der Vergangenheit. Sei es, dass gar keine Beiträge abgeführt werden (Schwarzarbeit), sei es, dass immer mehr Arbeitnehmer im Rahmen von Werkverträgen als Selbstständige beschäftigt werden, obwohl die Voraussetzungen dafür gar nicht gegeben sind (Scheinselbstständigkeit), sei es, dass Beschäftigte fälschlicherweise als Geringverdiener eingestuft werden. Und möglicherweise verfügt der Zoll, der für die Überwachung zuständig ist, auch nicht mehr über ausreichend Personal, um Sozialversicherungsbetrug in der Breite angemessen bekämpfen zu können. Das alles sind jedoch nur Vermutungen, die im Interesse der GRV möglichst rasch und umfassend geklärt werden sollten.

Trotz der mangelhaften Ausschöpfung des Beitragspotenzials und obwohl der Beitragssatz von 19,9 Prozent (2011) auf 18,6 Prozent (2013) gesenkt worden ist, steigen die Beitragseinnahmen ab dem Jahr 2013 stark an (vgl. Abb. 6). Zurückzuführen ist das zum einen auf eine insgesamt prosperierende Wirtschaft und zum anderen auf den überproportional starken Anstieg der Bruttolöhne. Nachdem die Lohnentwicklung 15 Jahre lang stagnierte und nicht über den jährlichen Inflationsausgleich hinauskam, steigen die Bruttolöhne seit der Bankenkrise 2009 endlich wieder spürbar und anhaltend an.

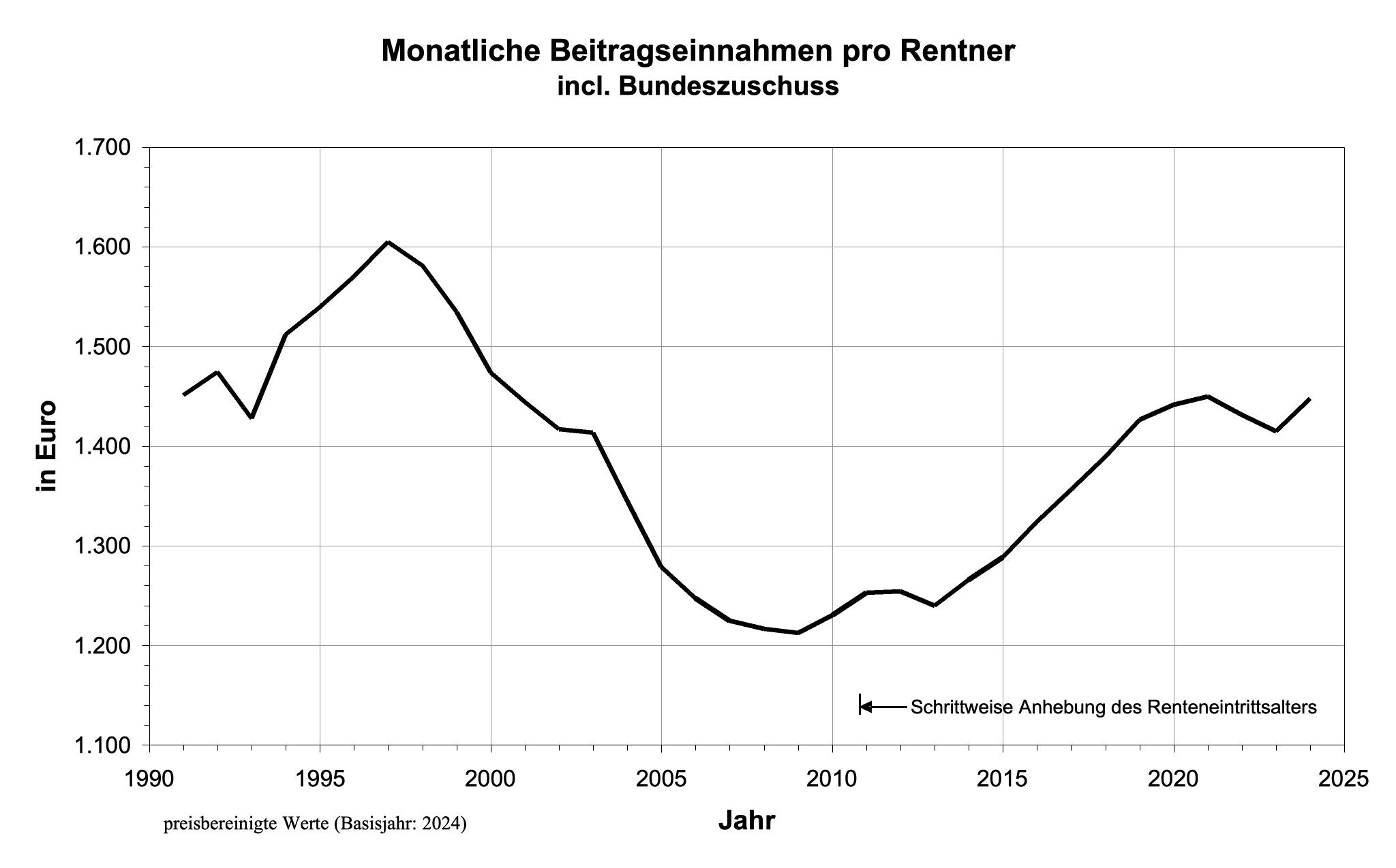

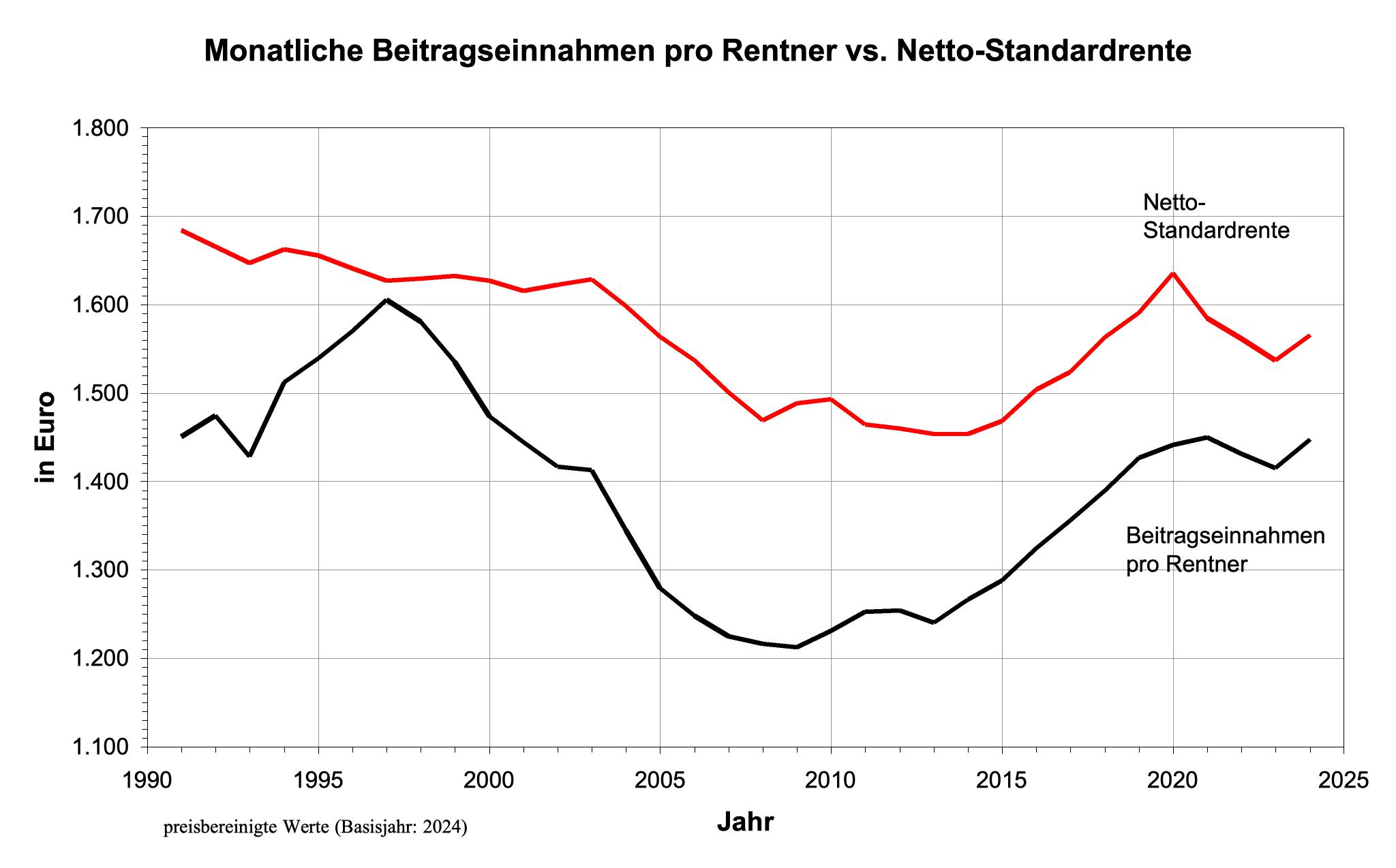

Der Anstieg der Bruttolöhne markiert für die GRV das Ende einer fast schon albtraumhaften Einnahmesituation. 16 Jahre lang stiegen die Beitragseinnahmen (preisbereinigt) nicht an, obwohl die Zahl der Einwohner im Rentenalter in dieser Zeit von 13 Millionen (1997) auf fast 17 Millionen (2013) zunahm. Dadurch gingen die pro Rentner zur Verfügung stehenden Beitragseinnahmen kontinuierlich zurück.

Einen Eindruck vom Ausmaß der Verschlechterung der Einnahmesituation vermittelt Abbildung 8. Es ist zu erkennen, dass die pro Rentner zur Verfügung stehenden monatlichen Mittel von 1.605 Euro im Jahr 1997 auf nur noch 1.212 Euro im Jahr 2009 zurückgehen. Das entspricht einem Rückgang um 24 Prozent. In der Folgezeit steigen die Pro-Kopf-Einnahmen allmählich an und belaufen sich im Jahr 2024 wieder auf 1.448 Euro.

Der starke Anstieg der Pro-Kopf-Einnahmen nach 2013 hat allerdings nicht nur wirtschaftliche Gründe, er ist auch der Anhebung des Renteneintrittsalters geschuldet. Denn seit 2011 wird das Rentenalter jährlich um einen Monat erhöht, sodass Arbeitnehmer ab 2030 erst mit 67 Jahren regulär in Rente gehen können. Dadurch steigen die Rentnerzahlen langsamer an und es steht mehr Geld für den einzelnen Rentner zur Verfügung.

Abbildung 8

Die Überlegungen zur Beitragssituation der GRV beschränkten sich bisher auf den Einnahmeaspekt. In Abbildung 9 wird der Blick nun erstmals dahingegen geweitet, dass auch die Ausgaben ins Auge gefasst werden. Das geschieht anhand der Netto-Standardrente (vor Steuern).

Die Netto-Standardrente gibt an, mit welcher Rente ein Arbeitnehmer rechnen kann, wenn er 45 Jahre in die GRV eingezahlt hat und stets ein Einkommen hatte, das dem allgemeinen Durchschnitt entsprach. Er käme am Ende seines Arbeitslebens dann auf genau 45 Rentenpunkte.

Eine solche Punktzahl erreichen die meisten Arbeitnehmer nicht. Sei es, weil sie nicht lange genug eingezahlt haben, sei es, weil sie über weite Strecken lediglich Teilzeit gearbeitet haben, sei es, weil sie ein sehr niedriges Einkommen hatten. Die Standardrente liegt folglich deutlich über den durchschnittlich ausgezahlten Renten.

Trotz dieser Schwäche handelt es sich bei der Standardrente um eine wichtige Kenngröße, die, wenn man sie in Relation zu den Einnahmen betrachtet, interessante und aufschlussreiche Schlussfolgerungen ermöglicht. So erkennt man an den Verlaufskurven in Abbildung 9, dass sich die Verbesserung der Einnahmesituation zwischen 1993 und 1997 nicht automatisch in steigenden Renten niederschlägt. Tatsächlich geht die Standardrente in dieser Zeit sogar um monatlich 28 Euro zurück. Das Geld wird anderweitig benötigt, und zwar vor allem, wie oben gezeigt, für die Finanzierung der stark steigenden Zahl an Frühverrentungen.

Abbildung 9

Zwischen 1997 und 2003 sieht es dann, was die Einnahmesituation betrifft, sehr viel düsterer aus. Doch obwohl die Beitragseinnahmen pro Kopf stark zurückgehen, wirkt sich das auf die Höhe der Standardrente kaum aus, sie bleibt nahezu konstant. Rentenkürzungen, die in einer solchen Situation eigentlich zu erwarten wären, können vermieden werden, weil die Ausgaben für die Frühverrentung zurückgefahren, die Beitragseinnahmen durch Steuermittel aufgestockt und erheblich mehr Bundesmittel für versicherungsfremde Leistungen bereitgestellt werden.

Es folgt eine Phase, die von 2003 bis 2008 dauert, in der nicht nur die Einnahmen, sondern auch die Ausgaben stark zurückgehen. Das adäquate Mittel, mit dem dieser Entwicklung hätte begegnet werden müssen, wäre eine angemessene Erhöhung der Rentenbeitragssätze gewesen. Diese hätten sukzessiv um mindestens zwei Prozentpunkte angehoben müssen. Dafür fehlten der Schröder-Regierung der Mut und der Wille. Stattdessen holte man die private Versicherungswirtschaft ins Boot und förderte durch Zuschüsse bzw. steuerliche Anreize den Aufbau individueller Kapitalstocks. So sollte die Rentenlücke geschlossen werden. Die hierfür ersonnenen Produkte (Riesterrente bzw. Rentenfonds) dienten der Regierung als Rechtfertigung dafür, die Netto-Standardrente nicht nur nicht weiter anzuheben, sondern sie sogar gezielt abzusenken, von 1.629 Euro (2003) auf 1.469 Euro (2008).

Die Rechnung ging in der propagierten Form natürlich nicht auf und konnte es auch nicht. Denn wie hätten die Bestandsrentner, die ja ebenfalls von den Rentenkürzungen betroffen waren, von der Riesterrente auch profitieren sollen. Sie hatten ja nie die Möglichkeit, eine solche abzuschließen, da es sie zu ihrer Zeit noch gar nicht gab. Und ob die Rechnung für die Masse der heute noch riesternden Arbeitnehmer aufgehen wird, bleibt abzuwarten und ist alles andere als gewiss.

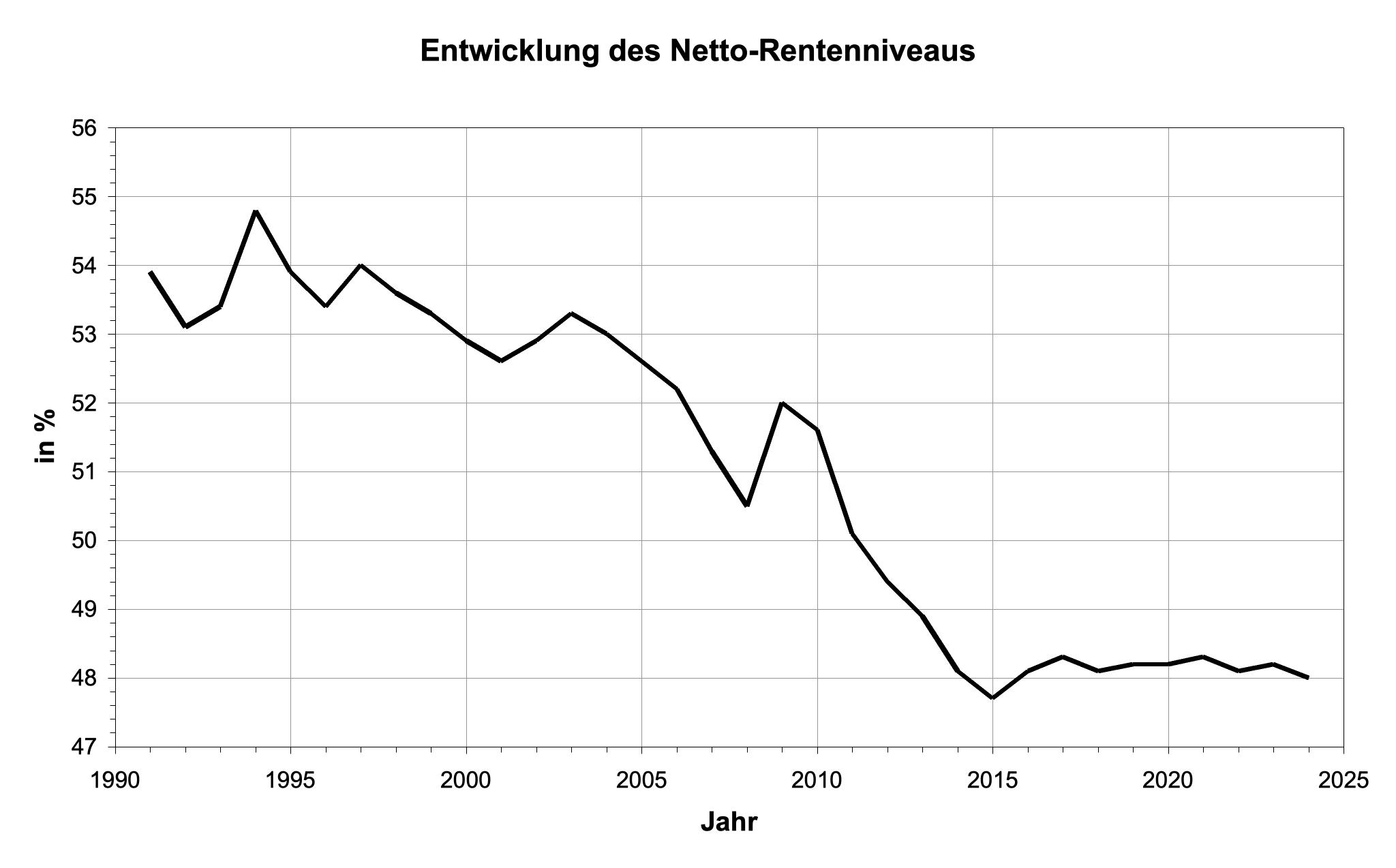

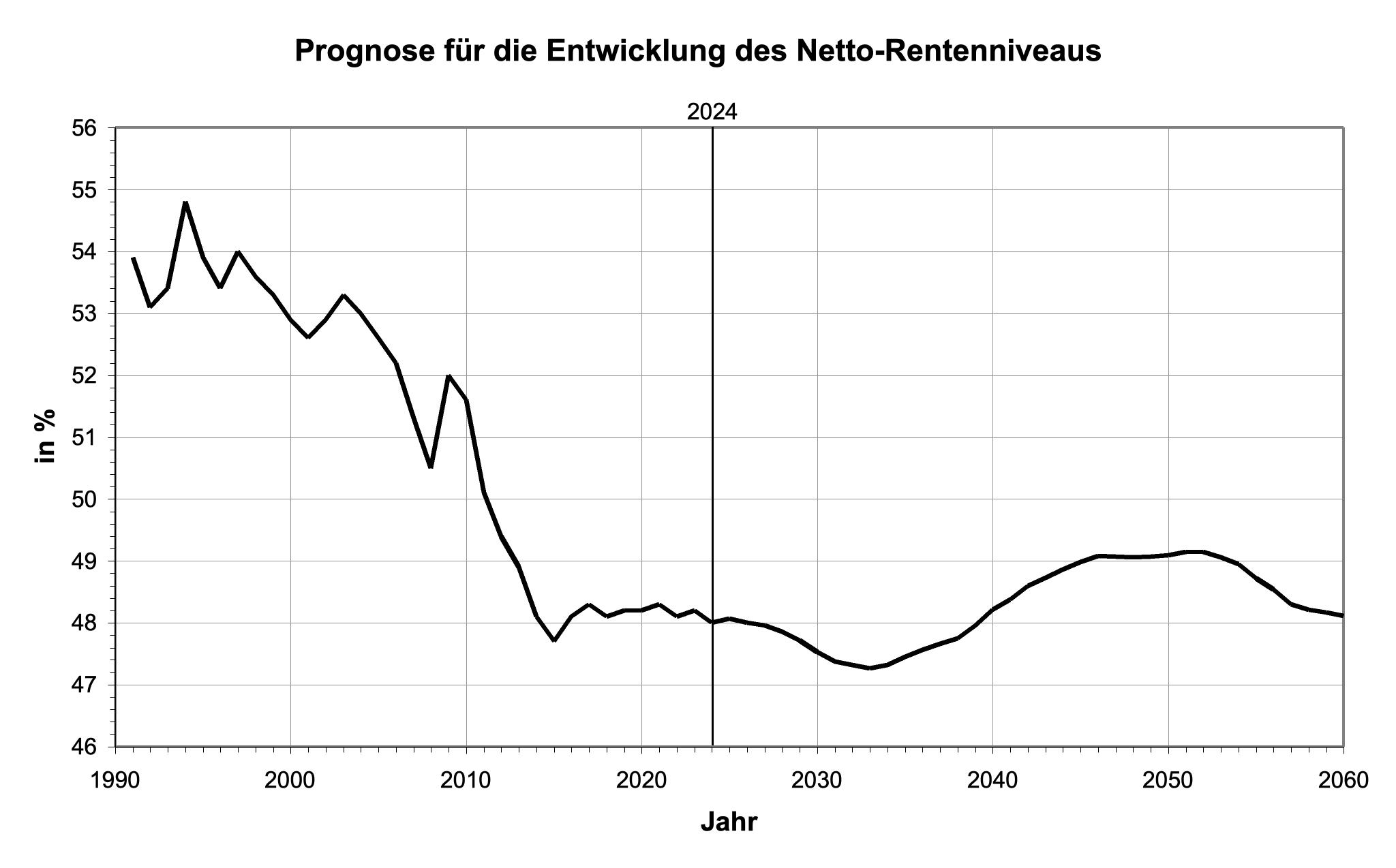

Nach 2008 bleibt die Netto-Standardrente dann (trotz leicht verbesserter Einnahmesituation) für etwa sieben Jahre nahezu konstant. Da die Löhne und Gehälter in dieser Zeit jedoch stark zunehmen, sinkt das Rentenniveau weiter ab und liegt im Jahr 2015 bei nur noch 48 Prozent (vgl. Abb. 10).

Ab 2013 steigen dann Beitragseinnahmen und Standardrente erstmals seit langer Zeit wieder im Gleichklang an. Das ist äußerst erfreulich. Doch geht die Entwicklung mit einem unschönen Nebeneffekt einher, der sich darin zeigt, dass die Differenz zwischen der Höhe der Standardrente einerseits und der Höhe der Beitragseinnahmen andererseits kontinuierlich geringer wird (vgl. Abb. 9). Das bedeutet, dass die positive Einnahmeentwicklung nicht in dem Maße zur Erhöhung regulärer Renten genutzt wird, wie es möglich und nötig wäre. Stattdessen werden die Einnahmen (wie schon in den 1990er-Jahren) in zunehmendem Maße zur Finanzierung versicherungsfremder Leistungen verwendet (vgl. Abb. 4).

Dadurch steigt das Rentenniveau, d.h. die Netto-Standardrente bezogen auf die Nettolöhne (vor Steuern), auch in dieser Zeit nicht an, sondern verbleibt auf dem niedrigen Niveau von 48 Prozent.

Abbildung 10

Der Kurvenverlauf in Abbildung 10 zeigt unverblümt, wie die Gesetzliche Rente zwischen 1994 und 2015 Schritt für Schritt von der allgemeinen wirtschaftlichen Entwicklung abgekoppelt worden ist. Bezogen auf die gezahlten Nettolöhne (vor Steuern) ging das Niveau der Netto-Standardrente von nahezu 55 Prozent auf 48 Prozent zurück. Für Menschen, die nur noch 5, 10 oder 15 Arbeitsjahre bis zur Verrentung vor sich hatten bzw. bereits in Rente waren oder die sich (trotz staatlicher Zuschüsse) eine private Zusatzversicherung nicht leisten konnten bzw. können, ist der Rückgang des Rentenniveaus besonders fatal. Trotzdem ist das auf 48 Prozent abgesenkte Netto-Rentenniveau in den letzten Jahren zum neuen „normal“ geworden und wird heute kaum noch hinterfragt.

Statt die vorhandenen Mittel dafür zu nutzen, das in den zurückliegenden zweieinhalb Jahrzehnten radikal abgesenkte Rentenniveau durch stärker steigende Renten zumindest teilweise auszugleichen, hat man die Gelder wieder zur Finanzierung versicherungsfremder Leistungen verwendet. Wären diese Mittel vollständig denen zugutegekommen, die die Gesetzliche Rentenversicherung mit ihren Beiträgen finanzieren und tragen, hätte das Rentenniveau bis 2024 auf über 52 Prozent angehoben werden können. Und von dieser Anhebung hätten nicht nur die regulären Altersrentner profitiert, sondern auch die Menschen, die eine Rente wegen verminderter Erwerbsfähigkeit oder eine Hinterbliebenenrente beziehen.

Prognoseszenarien für die Netto-Standardrente

Anhand verschiedener Szenarien soll zum Abschluss untersucht werden, wie sich die Gesetzliche Rente unter bestimmten wirtschaftlichen, demographischen und rentenspezifischen Annahmen entwickeln könnte bzw. entwickeln wird. Auf das Prognosemodell, das dabei zur Anwendung kommt, kann an dieser Stelle nicht näher eingegangen werden. Wer sich dafür interessiert, sei auf mein Buch „Die Rente im Spannungsfeld von Politik, Wirtschaft und Demographie“ verwiesen. Dort wird das Modell detailliert und ausführlich beschrieben.[1] Für Interessierte, die nicht ganz so tief in die Materie eintauchen möchten, könnte der 2019 erschienene Artikel „Die Rentenpolitik bedarf einer Kurskorrektur“ von Nutzen sein.[2]

Wichtig für die Beurteilung und das Verständnis der weiteren Ergebnisse ist, dass sämtliche Geldangaben inflationsbereinigt in Preisen des Jahres 2024 ausgewiesen werden.

In der Zeit vor Corona ist das Bruttoinlandsprodukt (BIP) im Mittel um 1,05 Prozent pro Jahr angewachsen und die Arbeitsproduktivität nahm jährlich um 0,71 Prozent zu. Derartige Wachstumsraten gehören in Deutschland vermutlich der Vergangenheit an. Für die Prognose werden niedrigere Zuwachsraten unterstellt, insbesondere was das BIP betrifft. Es wird davon ausgegangen, dass dies um 0,6 Prozent jährlich zunimmt und die Produktivität um 0,5 Prozent.

Entscheidend für die Höhe der Beitragseinnahmen ist allerdings nicht das BIP, sondern sind die gezahlten Bruttolöhne. Zwischen 1991 und 2007 entfiel ein stetig geringer werdender Anteil des BIP auf die Löhne. Der Wert ging von 47 Prozent auf nur noch 37 Prozent zurück. Mit der Bankenkrise endet der Abwärtstrend und kehrt sich um. Mittlerweile machen Bruttolöhne wieder 45 Prozent des BIP aus (2024). Von dieser Quote wird auch in den Prognosen ausgegangen.

Die unterstellte wirtschaftliche Entwicklung wird mit den vorhandenen Arbeitskräften allerdings nicht zu realisieren sein. Selbst wenn man davon ausgeht, dass Arbeitslose in großer Zahl in reguläre Jobs vermittelt werden können und der Anteil der Frauen in der Arbeitswelt weiter zunimmt, wird die Wirtschaft auf Zuwanderung angewiesen sein. Im Rahmen der Prognoseszenarien wird von einer jährlichen Zuwanderung von 380.000 Personen pro Jahr ausgegangen. Die Zahl ist abgeleitet aus den Bevölkerungsvorausberechnungen des Statistischen Bundesamtes.

Mit einem geringeren Zuwanderungsbedarf wäre nur zu rechnen, wenn die Produktivität prozentual stärker als das Bruttoinlandsprodukt ansteigt oder wenn sich der Prozess der Deindustrialisierung in Deutschland unvermindert fortsetzt und sich ein jährlicher Zuwachs des BIP um 0,6 Prozent als nicht mehr realisierbar erweisen sollte.

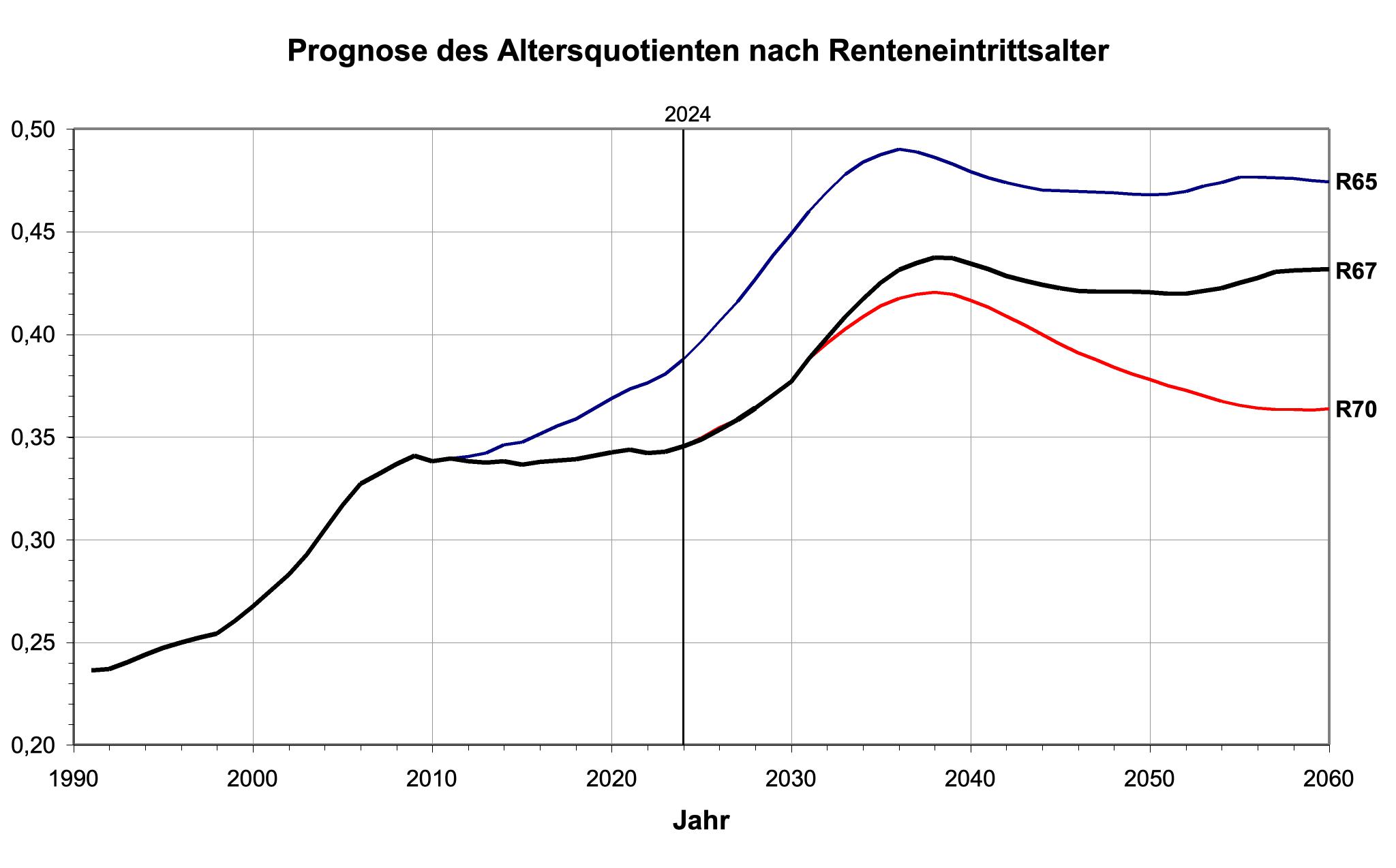

Von zentraler Bedeutung für die Rentenproblematik sind zudem noch die zu erwartenden Veränderungen in der Altersstruktur der Bevölkerung. Entscheidend ist hierbei, wie sich die „Zahl der Einwohner im Rentenalter“ in Relation zur „Zahl der Einwohner im Erwerbsalter“ entwickelt. Der Quotient aus den beiden Größen wird als Altersquotient bezeichnet. Er gibt Auskunft über die mittlere Zahl an Rentnern, für die ein Erwerbstätiger aufkommen muss.

Da das gesetzlich vorgegebene Renteneintrittsalter starken Einfluss auf den Altersquotienten hat, sind in Abbildung 11 neben der augenblicklich geltenden Regelung (R67) auch die Verläufe für die in der Vergangenheit geltende Altersgrenze von 65 Jahren (R65) und für die vielfach geforderte Anhebung der Altersgrenze auf 70 Jahre (R70) mit angegeben.

Abbildung 11

Der R67-Kurvenverlauf zeichnet sich durch längere, sich abwechselnde Phasen des Anstiegs und der relativen Konstanz des Quotienten aus. Letzteres kann von „natürlichen“ Änderungen in der Altersstruktur herrühren oder Resultat der Anhebung des Renteneintrittsalters sein.

Die nach 2010 bei der Rente mit 67 zu beobachtende Konstanz des Altersquotienten ist, wie der Vergleich mit der R65-Kurve zeigt, Resultat der sukzessiven Anhebung des Rentenalters auf 67 Jahre bis 2030. Der relativ konstante R67-Verlauf nach 2040 ist hingegen auf die sinkenden Geburtenraten in der Vergangenheit und die steigenden Sterbezahlen bei den Babyboomern zurückzuführen. Dadurch entspannt sich die Rentensituation nach 2040 für die Dauer von zwei Jahrzehnten und vermutlich auch noch darüber hinaus.

Angesichts dieser Sachlage wäre die von manchen Rentenexperten geforderte sukzessive Anhebung des Renteneintrittsalters auf 70 Jahre (ab dem Jahr 2031) eine vollkommen überzogene Maßnahme. Sie würde den Anstieg des Altersquotienten nicht lediglich nur abmildern, sondern ihn gleich ganz umkehren – mit der Folge, dass der Quotient bis 2060 fast wieder auf das Niveau des Jahres 2010 zurückfiele. Für den problematischen Zeitabschnitt zwischen 2030 und 2040 würde die Maßnahme hingegen kaum eine Entlastung bringen.

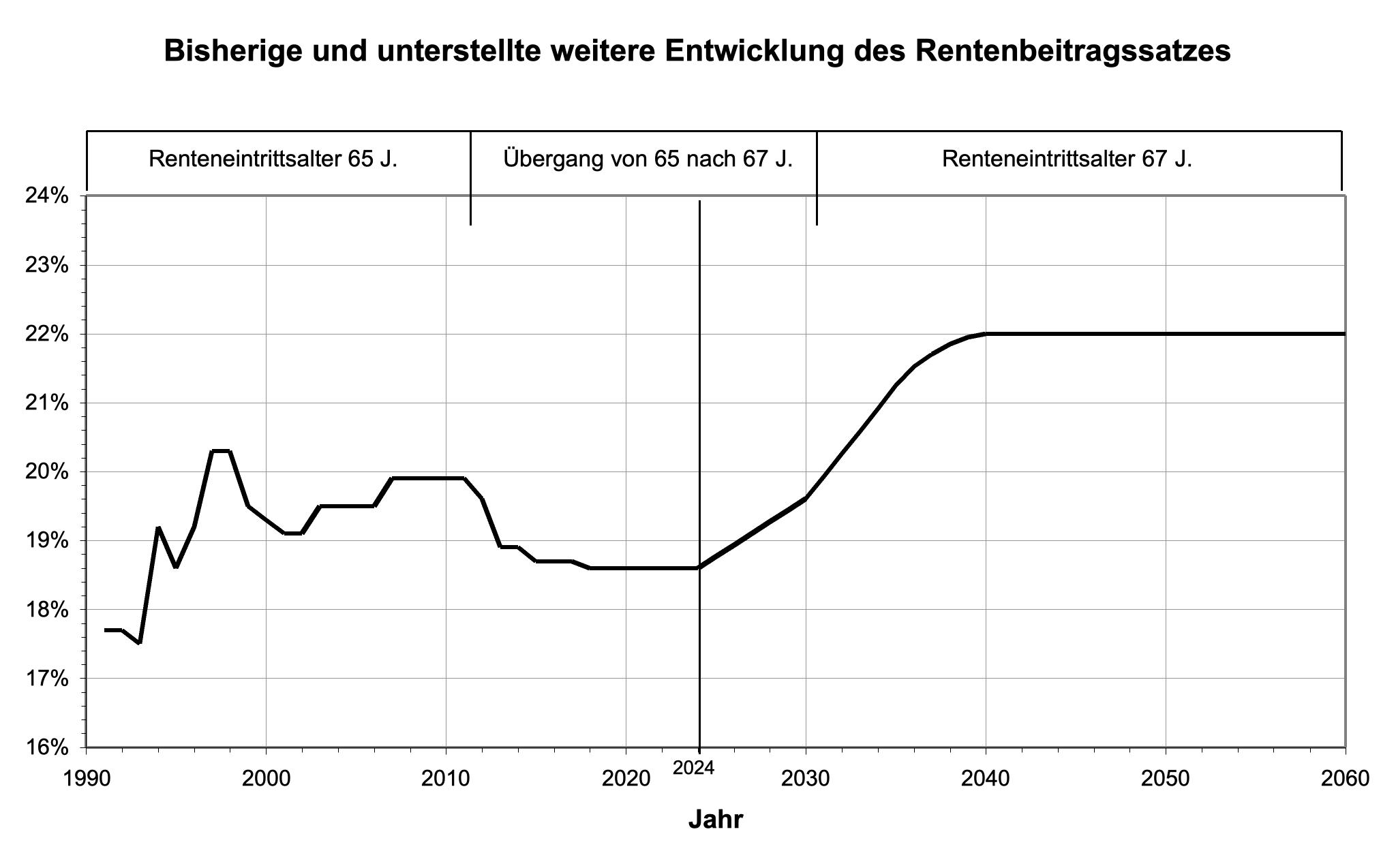

Rentenpolitisch stellt die Zeit zwischen 2030 und 2038 allerdings tatsächlich eine große Herausforderung dar, die mit Sachverstand und Fingerspitzengefühl bewältigt werden will. Um eine deutliche Erhöhung der Rentenbeitragssätze wird man in dieser Zeit nicht herumkommen. Unerwünschte Nebeneffekte, die aufgrund der starken Anhebung des Beitragssatzes auftreten können, sollten durch Bundeszuschüsse in geeigneter Weise gesteuert bzw. abgefedert werden.

Abbildung 12

Sollte aus politischen Gründen auf eine deutliche Anhebung des Rentenbeitragssatzes nach 2026 verzichtet werden, liefe man Gefahr, den Fehler, der zwischen 2003 und 2008 gemacht wurde, als der Privatisierung der Rente der Vorzug vor einer angemessenen Anhebung des Beitragssatzes gegeben wurde, sehenden Auges zu wiederholen. Die Folgen wären, auch wenn manche Rentenexperten das Gegenteil behaupten, die gleichen wie vor 20 Jahren. Die Höhe und das Niveau der Renten würden zurückgehen und das Problem der Altersarmut würde sich verschärfen. Und wiederum wären Arbeitnehmer mit niedrigem Einkommen, Bestandsrentner und Beschäftigte in fortgeschrittenem Alter die Hauptleidtragenden des Privatisierungs-Hypes.

Aus Abbildung 12 kann man ersehen, wie sich der Beitragssatz entwickeln müsste, wenn man sich am Verlauf des Altersquotienten orientiert. Der Beitragssatz müsste von heute 18,6 Prozent schrittweise auf 22,0 Prozent bis 2040 angehoben werden. Danach entspannt sich die Situation und der Beitragssatz könnte für zwei Jahrzehnte auf dem Niveau verbleiben.

Der Wert erscheint im ersten Moment erschreckend hoch, doch zeigen die Österreicher, dass ein solcher Beitragssatz kein grundsätzliches Problem darstellen muss. Dort werden seit nunmehr 40 Jahren 22,8 Prozent des Bruttolohns an die Gesetzliche Rentenversicherung abgeführt. Wenn man das weiß, versteht man, warum die Renten in Österreich so viel höher und die Menschen mit ihrem Rentensystem so viel zufriedener sind als in Deutschland. Und die private Vorsorge spielt in Österreich keine Rolle.[3]

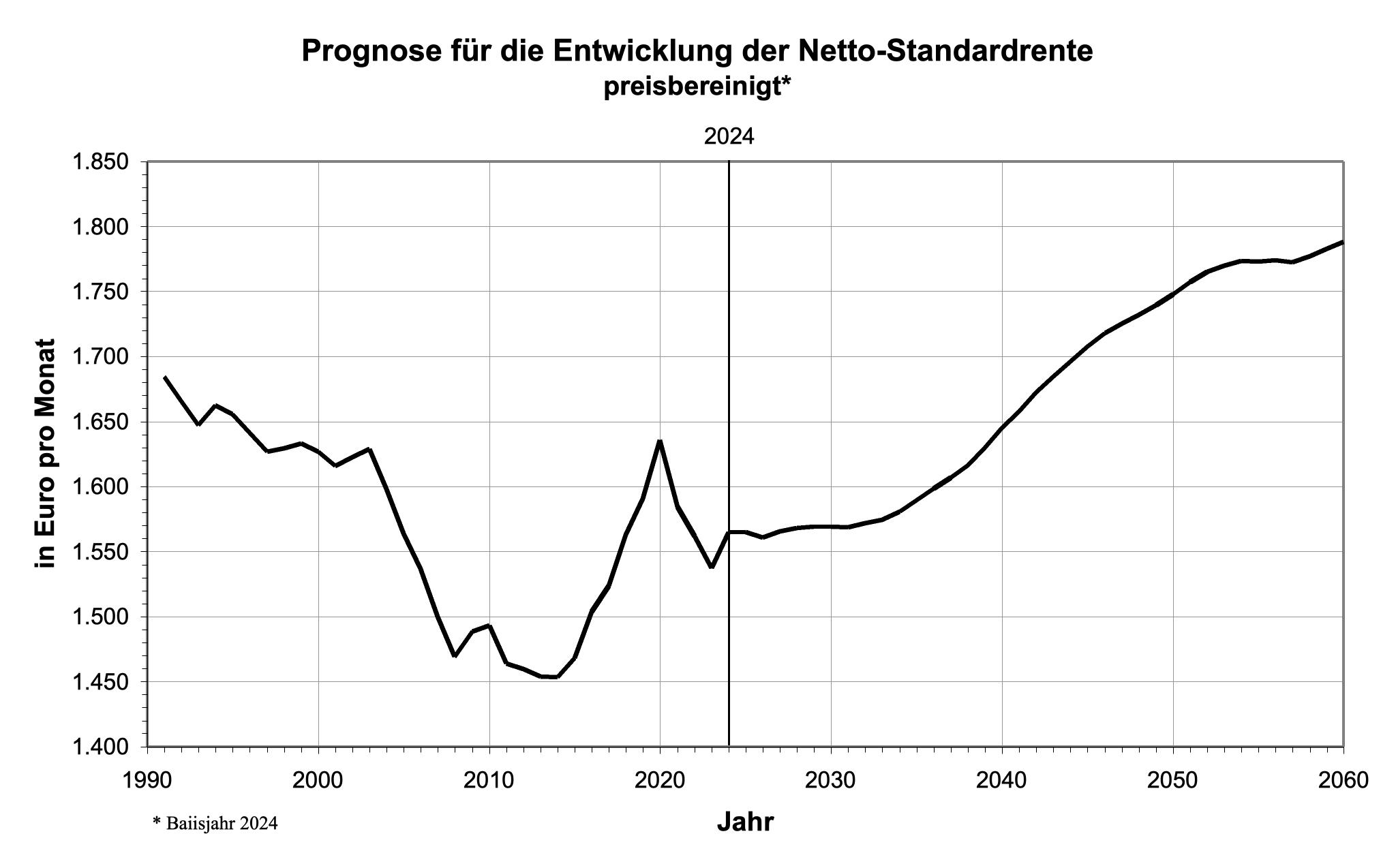

Mit den Annahmen zur weiteren wirtschaftlichen, demographischen und rentenpolitischen Entwicklung sind die Voraussetzungen geschaffen, um einen Blick in die Zukunft riskieren zu können. Erwähnt sei noch, dass bei dem ersten Szenario davon ausgegangen wird, dass der Umfang der ungedeckten versicherungsfremden Leistungen, also der Leistungen, die eigentlich vollständig vom Bund getragen werden müssten, auf dem hohen Niveau des Jahres 2024 verbleibt, also weder zurückgeht noch ansteigt. Gleiches gilt für den Grad der Ausschöpfung des Beitragspotenzials. Auch hier wird der 2024er-Wert von 91 Prozent für die Prognose übernommen. Die daraus resultierenden Prognoseergebnisse können den Abbildungen 13 und 14 entnommen werden.

Abbildung 13

Die Kurvenverläufe machen deutlich, wie wichtig es für ein umlagefinanziertes Rentensystem ist, dass der Rentenbeitragssatz der demographischen Entwicklung Rechnung trägt. Nur der unterstellten, kräftigen Anhebung des Beitragssatzes in den 2030er-Jahren ist es zu danken, dass die Renten auch in dieser Zeit noch angemessen steigen und ein Rentenniveau von 48 Prozent (ohne staatliche Zuschüsse) weitgehend gehalten werden kann. Unter den getroffenen Annahmen steigt die Netto-Standardrente von monatlich 1.565 Euro im Jahr 2024 auf 1.788 Euro im Jahr 2060 an und die Prognosewerte für das Netto-Rentenniveau bewegen sich in einem Korridor zwischen 47,3 Prozent und 49,1 Prozent.

Abbildung 14

Die Stabilisierung der Renten auf einem Niveau von 48 Prozent kann, je nachdem, aus welcher Perspektive man draufschaut, als befriedigend oder als unzulänglich angesehen werden. Jemand, der die Werte an der Vergangenheit misst, wird mit einem solchen Niveau nicht zufrieden sein, während jemand, der die alarmistischen Aussagen von Medien, Politikern oder Rentenexperten im Ohr hat, vielleicht erleichtert sein wird über so viel Stabilität.

Doch wie leistungsfähig ist das gesetzliche Rentensystem tatsächlich? Um das beurteilen zu können, werden zusätzlich zu der obigen Prognose (P0) zwei weitere Szenarien (P1 und P2) durchgerechnet. In allen drei Szenarien wird von gleichen Rentenbeitragssätzen sowie gleichen wirtschaftlichen und demographischen Rahmenbedingungen ausgegangen. Nur in zwei Punkten unterscheiden sich die Prognosen: hinsichtlich der weiteren Entwicklung des Umfangs ungedeckter versicherungsfremder Leistungen und hinsichtlich des Grades der Ausschöpfung des Beitragspotenzials. Einen Überblick über die unterschiedlichen Annahmen gibt Tabelle 2.

Tabelle 2: Annahmen für drei verschiedene Prognosevarianten

| Ungedeckte versicherungsfremde Leistungen | Grad der Ausschöpfung des Beitragspotenzials | ||

| Ausgangssituation 2024 | 43,4 Mrd. Euro | 91,3% | |

| Prognose- variante |

P0 | unverändert bis 2060 | unverändert bis 2060 |

| P1 | schrittweise Reduktion um 68% bis 2060 |

unverändert bis 2060 | |

| P2 | schrittweise Reduktion um 68% bis 2060 |

schrittweise Erhöhung auf 100% bis 2060 |

|

In der Prognose P1 wird im Unterschied zur Prognose P0 davon ausgegangen, dass die GRV bei der Finanzierung versicherungsfremder Leistungen sukzessive entlastet wird, indem der Bund seiner Verantwortung für den Umfang und die Finanzierung dieser Leistungen in angemessener Weise gerecht wird. Das kann durch Streichung oder Kürzung einzelner versicherungsfremder Leistungen geschehen oder durch Erhöhung der Bundesmittel. Konkret wird davon ausgegangen, dass der Umfang ungedeckter versicherungsfremder Leistungen von 43,4 Milliarden Euro (2024) auf 13,9 Milliarden Euro (2060) zurückgeht. Der Zielwert entspricht der Höhe der ungedeckten versicherungsfremden Leistungen im Jahr 2010, ist also keine unrealistisch anspruchsvolle Vorgabe (vgl. Abb. 4).

In der Prognose P2 wird zusätzlich unterstellt, dass das Beitragspotenzial besser ausgeschöpft wird. Bis zum Jahr 2006 war es normal, dass das Potenzial vollständig, d.h. zu 100 Prozent ausgeschöpft wurde (vgl. Abb. 6). Warum das heute nicht mehr der Fall ist, lässt sich nicht sagen und sollte dringend genauer untersucht werden. Sollten die Ursachen für den Rückgang vollständig behoben bzw. rückgängig gemacht werden können, so zeigt die Prognosevariante P2, wie sich das auf die Rente auswirken würde.

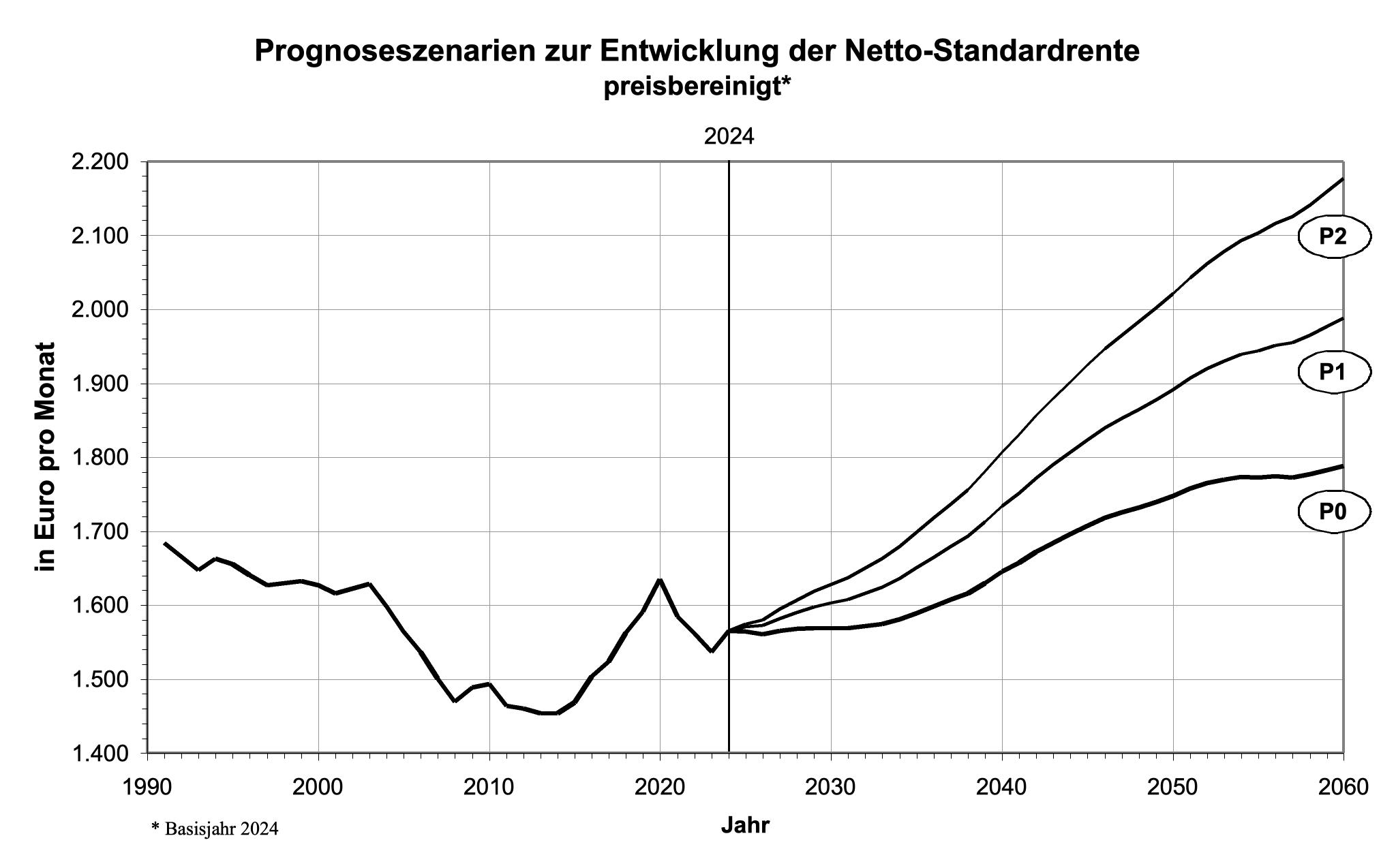

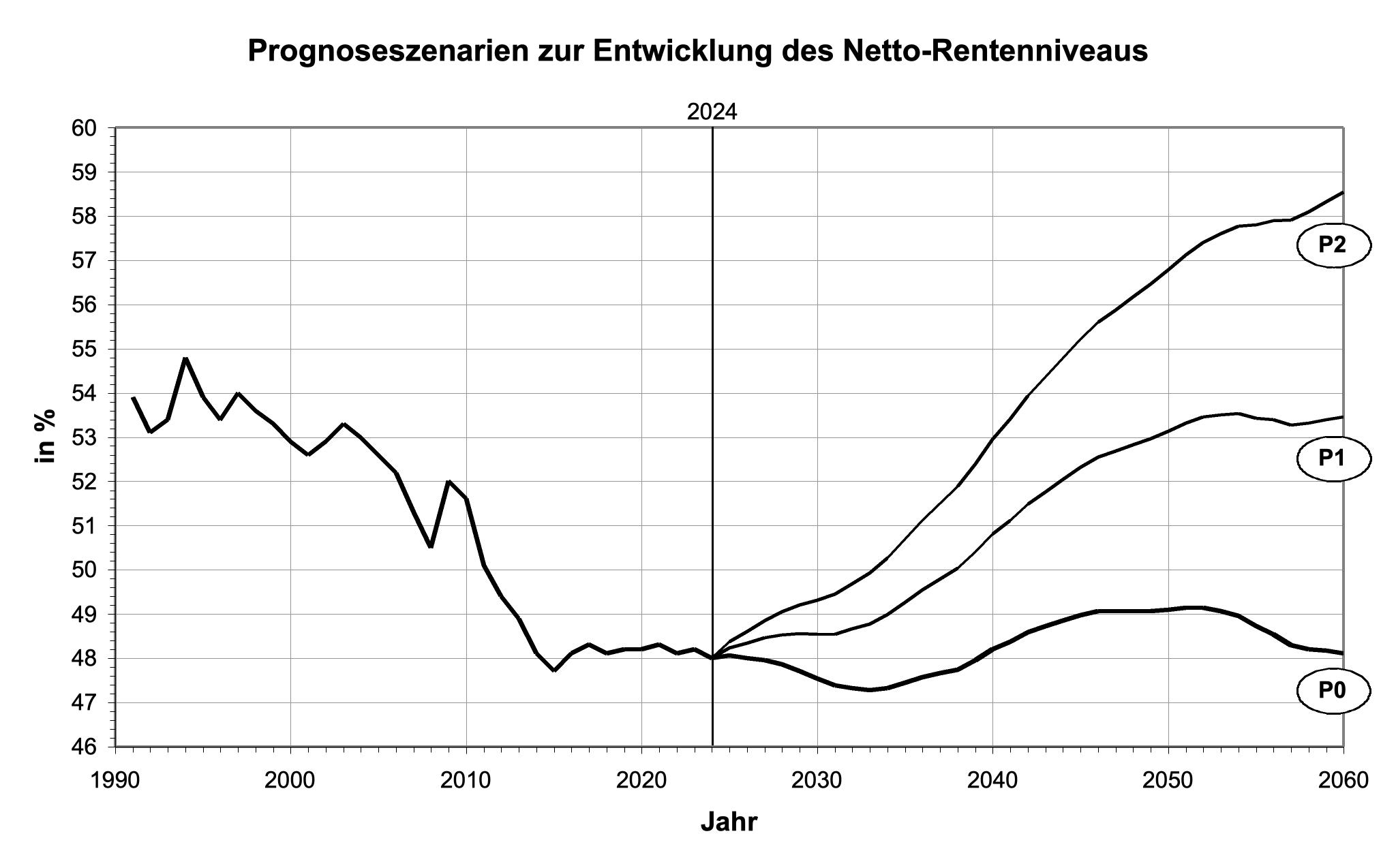

Die ermittelten Prognosewerte für die Netto-Standardrente bzw. für das Netto-Rentenniveau der Varianten können der Abbildung 15 und der Abbildung 16 entnommen werden.

Für den Fall, dass nur die ungedeckten versicherungsfremden Leistungen um 68 Prozent reduziert werden, die Ausschöpfungsquote jedoch bei 91 Prozent verbleibt (das entspricht der Variante P1), ist mit einer gegenüber P0 um etwa 200 Euro höheren Netto-Standardrente im Jahr 2060 zu rechnen. Die Rente würde von 1.788 Euro (P0) auf 1.987 Euro (P1) ansteigen.

Parallel dazu würde auch das Netto-Rentenniveau zunehmen. Es würde von 48,1 Prozent (P0) auf 53,5 Prozent ansteigen (P1). Damit läge die Rente wieder auf einem Niveau wie in den 1990er-Jahren.

Sollte sich zusätzlich zeigen, dass auch eine vollständige Ausschöpfung des Beitragspotenzials realisierbar ist, so würde die Standardrente bis zum Jahr 2060 um weitere 189 Euro ansteigen. Das Rentenniveau läge dann bei 58,5 Prozent.

Abbildung 15

Abbildung 16

Fazit

Die Prognoseszenarien machen deutlich, dass es jenseits

- der Anhebung des Renteneintrittsalters,

- der Ausweitung der Versicherungspflicht auf Beamte, Politiker und Selbständige und

- der Anhebung oder Abschaffung der Beitragsbemessungsgrenze

weitere Stellschrauben gibt, mit denen das gesetzliche Rentensystem stabilisiert und zukunftsfest gemacht werden kann. Diesen wird im Allgemeinen viel zu wenig Beachtung geschenkt.

Umso häufiger und hartnäckiger wird die staatlich geförderte Privatvorsorge als Königsweg aus dem Rentendilemma angepriesen. Und tatsächlich würde eine Ausweitung der kapitalgedeckten Vorsorge Banken, Versicherungskonzerne und Vermögensverwalter wie BlackRock erfreuen, für die große Zahl der Arbeitnehmer wäre sie hingegen eine riskante Wette auf die Zukunft.

Als Basis für eine sichere, verlässliche und auskömmliche Altersrente ist das Umlagesystem dem Kapitaldeckungsverfahren in allen Belangen überlegen. Was nötig ist, um die Stärken des Umlageverfahrens zur Entfaltung zu bringen, ist eine verlässliche politische Unterstützung und Wertschätzung der Gesetzlichen Rente. Daran mangelt es leider allzu häufig.

Was im Jahr 1986 galt und von Norbert Blüm auf den Punkt gebracht wurde, gilt auch heute noch: „Die Rente ist sicher.“ Um nicht missverstanden zu werden, hätte er die Aussage lediglich um den Zusatz „wenn die Politik es will“ ergänzen müssen.

Nachtrag

Aktuell soll die Alterssicherungskommission erwägen, vorzuschlagen, dass man sich bei der Festlegung der Hinterbliebenenrente ausschließlich am Rentensplitting orientiert. Hierbei werden die in der Ehe erworbenen Entgeltpunkte hälftig aufgeteilt. Das hätte zur Folge, dass die Renten im Mittel um etwa 40 Prozent zurückgehen würden. Trotz des tiefen finanziellen Einschnitts würde die GRV von der Sparmaßnahme nicht profitieren; denn bei den eingesparten Geldern handelt es sich in vollem Umfang um Bundeszuschüsse. Die Maßnahme würde lediglich den Bundeshaushalt entlasten, auf die finanzielle Situation der GRV hätte sie keinen Einfluss.

Titelbild: DesignRage/shutterstock.com

[«1] Günter Eder: Die Rente im Spannungsfeld von Politik, Wirtschaft und Demographie, Datenbasierte Überlegungen zur Zukunft der gesetzlichen Rente. Rhombos Verlag, 2. Auflage, Berlin 2020

[«2] Günter Eder: Die Rentenpolitik bedarf einer Kurskorrektur. In: Wirtschaftsdienst, 99. Jg. (2019), H. 6, S. 425-431

[«3] Günter Eder: Warum sind die Renten in Deutschland nicht ähnlich hoch wie in Österreich. In: NachDenkSeiten vom 3. Februar 2023

Hauptadresse: http://www.nachdenkseiten.de/

Artikel-Adresse: http://www.nachdenkseiten.de/?p=152408