NachDenkSeiten – Die kritische Website

Titel: Was Sie schon immer über Target 2 wissen wollten, aber bisher nicht zu fragen wagten

Datum: 17. August 2018 um 14:56 Uhr

Rubrik: Audio-Podcast, Banken, Börse, Spekulation, Denkfehler Wirtschaftsdebatte, Finanzen und Währung, Kampagnen/Tarnworte/Neusprech

Verantwortlich: Jens Berger

Die Target-Salden des EZB-Systems sind zweifelsohne ein echtes Mysterium. Es gibt wohl keinen Bilanzposten über den so viel diskutiert und gleichzeitig so wenig wirklich gewusst wird. Nun wird gar schon von einer „Billionen-Bombe“ gesprochen und Talkshowökonomen wie Hans-Olaf Henkel und Thomas Mayer fabulieren schon von einem Nachfolger namens „Target 3“, ohne je verstanden zu haben, was „Target 2“ eigentlich ist. Dabei muss man noch nicht einmal Geldtheoretiker oder Experte für Bankwirtschaft sein, um sich zumindest einen Überblick zu verschaffen, was man unter „Target 2“ zu verstehen hat. Es lohnt sich, denn wenn man erst einmal verstanden hat, um was es geht, merkt man, wie unsinnig die Talkshowökonomen argumentieren und dass die Debatte vor allem nationalistisch geprägt ist. Von Jens Berger.

Dieser Beitrag ist auch als Audio-Podcast verfügbar.

Podcast: Play in new window | Download

Bis 2012 wussten nur Experten für Zentralbankbilanzen, dass es so etwas wie „Target-Salden“ überhaupt gibt. Dann schrieb der Talkshow-Ökonom Hans-Werner Sinn ein reißerisches Buch über „die Target-Falle“, „die Gefahren für unser Geld und unsere Kinder“ und plötzlich geisterten die Target-2-Salden durch die Wirtschaftsteile der Zeitungen, die ohnehin nicht im Verdacht stehen, sonderlich kompetent in finanzwirtschaftlichen Fragen zu sein. Als sich in diesem Sommer die „Target-2-Forderungen“ der Bundesbank in die Nähe der Billionengrenze bewegten, erlebte die Hysterie ein gespenstisches Revival. Auffällig ist auch: Die Target-Debatte ist eine rein deutsche Debatte. In keinem anderen Euroland sind die Target-Salden ein Thema. Und: Die Debatte wird hierzulande stets mit einem chauvinistischen Unterton geführt. „Die Griechen“ und „die Italiener“ wollen an „unser“ Geld und nun haben die cleveren Burschen dafür mit den Target-Salden einen „heimlichen“ Trick gefunden. Die Salden werden dabei stets als eine Art Kredit interpretiert, für den „wir“ haften müssen. Doch diese Interpretation ist wirklich komplett absurd. Es fällt einem wirklich schwer, derartige Artikel überhaupt ernst zu nehmen und man weiß gar nicht, wo man denn jetzt mit seiner Kritik anfangen soll – denn streng genommen sind diese Artikel von vorne bis hinten ausgemachter Blödsinn.

Es folgt ein kleiner und hoffentlich verständlicher Exkurs, der unnötige Details und Fachbegriffe weglässt, ohne unzulässig zu vereinfachen.

Was sind Target-Salden?

Um zu verstehen, was die Target-Salden sind, muss man erst einmal verstehen, wie eine ganz normale Überweisung technisch vonstatten geht. Wenn Björn aus Berlin seinem Freund Harry aus Hamburg 100 Euro überweist, sinkt das Guthaben auf seinem Girokonto um 100 Euro, während das Guthaben auf Harrys Konto um 100 Euro steigt. Die beiden Banken wickeln die Überweisung technisch über ihre Konten bei der Bundesbank, der deutschen Zentralbank, ab. Das Zentralbankkonto von Björns Bank schrumpft um 100 Euro, das Zentralbankkonto von Harrys Bank wächst um 100 Euro.

Wie sieht diese Buchung nun aus Sicht der Finanzbuchhaltung mit ihren Forderungen und Verbindlichkeiten aus, die am Ende immer ausgeglichen sein müssen? Björns Bank hat nach der Überweisung 100 Euro weniger Verbindlichkeiten gegenüber Björn und 100 Euro weniger Forderungen gegenüber der Zentralbank. Buchhalter sprechen hier von einer Bilanzverkürzung. Bei Harrys Bank sieht es genau umgekehrt aus. Die hat nun 100 Euro mehr Verbindlichkeiten gegenüber Harry und 100 Euro mehr Forderungen an die Zentralbank. Dies nennt sich in der Buchhaltung Bilanzverlängerung. Für die Zentralbank schließt sich ebenfalls der Kreis. Sie hat 100 Euro weniger Verbindlichkeiten gegenüber Björns Bank und 100 Euro mehr Verbindlichkeiten gegenüber Harrys Bank.

Etwas komplizierter wird es, wenn Björn nicht seinem deutschen Freund Harry, sondern seinem Freund Massimo aus Mailand 100 Euro überweisen will. Denn Massimos Bank hat ihr Zentralbankkonto nicht bei der Bundesbank, sondern bei der Banca d´Italia, der italienischen Zentralbank. Bundesbank, Banca d´Italia und siebzehn weitere nationale Zentralbanken gehören dem EZB-System an. Sie sind – vereinfacht dargestellt – mehrere Filialen einer einzigen Zentralbank, die Zentralbankkonten für die Banken der jeweiligen Filialgebiete (also der jeweiligen Nationalstaaten) führen. Durch die Überweisung von Björn an Massimo kommt es daher nun zu dem Fall, dass das Zentralbankkonto von Björns Bank bei der Bundesbank danach 100 Euro weniger Guthaben aufweist, die Bundesbank also 100 Euro weniger Verbindlichkeiten hat und das Zentralbankbankkonto von Massimos Bank bei der Banca d´Italia 100 Euro mehr Guthaben aufweist, die Banca d´Italia also 100 Euro mehr Verbindlichkeiten hat. Dies führt zu einem Saldenproblem, da Forderungen und Verbindlichkeiten in der Summe immer ausgeglichen sein müssen. Und hier kommt Target 2 ins Spiel.

Um die jeweiligen Zentralbankbilanzen sauber zu bilanzieren, gibt es im EZB-System ein sogenanntes Rechnungsabgrenzungssystem mit dem Namen Target 2. In unserem Beispiel bucht die Banca d´Italia nun eine Target-2-Forderung in Höhe von 100 Euro gegenüber dem Target-2-System. Die Bundesbank bucht spiegelbildlich eine gleichhohe Target-2-Verbindlichkeit und nun sind bei allen Beteiligten die Salden wieder ausgeglichen, die Forderungen entsprechen exakt den Verbindlichkeiten. In internen Bilanzen des EZB-Systems führt daher jede Zentralbank einen Rechnungsabgrenzungsposten Target 2 – dieser kann auf der Seite der Forderungen oder auf der Seite der Verbindlichkeiten stehen.

Hätten die beiden Zentralbanken ein gemeinsames Konto bei der EZB würden sich die Forderung und die Verbindlichkeit aus diesem Beispiel übrigens aufheben und könnten weggebucht werden. Die Target-Salden sind aber eine rein technische Größe. Ein interner Ausgleich der Salden ist weder nötig, noch vorgesehen.

Und was sind Target-Salden nicht?

An diesem Beispiel lässt sich relativ leicht und ohne tiefschürfende Proseminare über das Rechnungswesen von Zentralbanken erkennen, was Target-Salden sind und vor allem, was sie nicht sind. Wenn Björn Massimo Geld überweist, ist dies keine Kreditvergabe. Für die Geschäftsbanken macht es überhaupt keinen Unterschied, ob die Überweisung nun an eine deutsche oder italienische Bank geht. Und die Banca d´Italia hat der Bundesbank in diesem Beispiel selbstverständlich auch keinen „öffentlichen Überziehungskredit“ gegeben, wie es Hans-Werner Sinn so gerne formuliert, und mit einem „Risikotransfer“, den Thomas Mayer zu erkennen glaubt, hat dies auch überhaupt nichts zu tun. Eine Geschäftsbank lässt eine Überweisung selbstverständlich nur dann zu, wenn das Konto gedeckt ist – ob die Überweisung national oder international ist, spielt dabei überhaupt keine Rolle. Und wenn dauerhaft mehr Überweisungen von einem Euroland ins andere stattfinden und die Salden sich dauerhaft auseinanderbewegen, werden keine Risiken, sondern Guthaben transferiert. Natürlich gibt es noch Dinge wie die Einlagensicherung oder Eigenkapitalverpflichtungen – aber dies sind allesamt Aufgaben der Bankenaufsicht, die mit den Target-Salden nichts, aber auch überhaupt nichts zu tun haben.

Warum kommen die „Kritiker“, die ja immerhin fast ausschließlich Professoren für Ökonomie sind, auf diese Fehleinschätzung? Vielleicht geht es gar nicht um die Sache, sondern man sucht nur einen möglichst abstrakten Weg, um nationalistisch gegen andere Euroländer zu poltern. Nicht umsonst gehören fast alle „Target-Kritiker“ zu den Eurogegnern, deren politisches Sprachrohr die AfD ist. Vielleicht liegt aber wirklich ein Denkfehler vor. Der wird dann wohl vor allem daher kommen, dass viele Ökonomen, die sich nie ernsthaft mit dem doch sehr eigenen Rechnungswesen der Zentralbanken beschäftigt haben, Zentralbanken nicht nur mit Geschäftsbanken, sondern sogar mit normalen Unternehmen gleichsetzen. Wenn zwei rechtlich getrennte Filialen eines normalen Unternehmens derart hohe Forderungen und Verbindlichkeiten an ein internes Rechnungsabgrenzungssystem haben und eine Filiale – rein theoretisch – bald pleite gehen könnte, klingeln natürlich die Alarmglocken. Doch die Zentralbanken des EZB-Systems sind feste Teile des EZB-Systems und können als Zentralbanken auch nicht pleite gehen.

Bliebe der Sonderfall, auf den die „Kritiker“ natürlich immer anspielen: Was passiert, wenn ein Land den Euro verlässt? Dann würde eine von 19 Zentralbanken aus dem EZB-System ausscheiden und die Target-2-Salden würden sich neu berechnen. Die Vorstellung, nach der übrigens die Zentralbanken oder gar die Regierungen der Euroländer irgendwelche daraus resultierenden Defizite durch reale Gelder ausgleichen müssten, ist komplett abwegig. Daher ist die Horrorvorstellung, „wir“ würden mit „einer Billion Euro“ für was auch immer haften, auch aus fachlicher Sicht absurd.

Interessante Aspekte hinter den Target-Salden

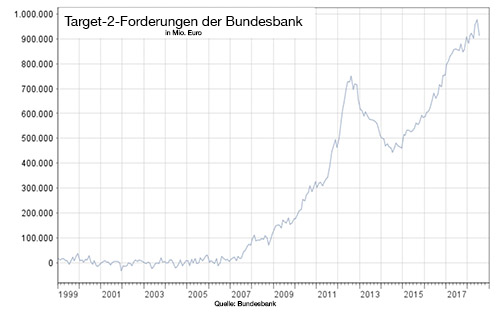

Warum hat die Bundesbank denn nun fast eine Billion Euro Target-2-Forderungen an das Target-System der EZB? Zum einen ist dafür die Realwirtschaft verantwortlich. Deutschland ist Exportüberschussweltmeister und liefert wesentlich mehr Güter in die anderen Euroländer, als es von dort importiert. So was wollen deutsche Ökonomen und Finanzjournalisten, die jegliche Kritik am Exportüberschussmodell ablehnen, natürlich nicht hören. Wenn diese Güter bezahlt werden, fließt Geld von den Konten von Geschäftsbanken anderer Euroländer auf Konten deutscher Banken. Dies setzt die Target-2-Mechanik in Gang und wenn permanent mehr Geld aus anderen Euroländern nach Deutschland fließt als umgekehrt, baut die Bundesbank Forderungen innerhalb des Target-2-Systems auf.

Zum anderen geht es hier jedoch auch um Kapitalflucht. Man sieht bereits anhand der Ausschläge, dass die Target-2-Forderungen der Bundesbank immer dann massiv steigen, wenn die Lage der Eurozone mal wieder „brenzlig“ wird. Das ist aber auch kein Wunder. Wenn beispielsweise gemunkelt wird, eine italienische Bank sei in Schieflage oder Italien könne oder solle gar den Euro verlassen, ist es für Kunden italienischer Banken vollkommen rational, ihr Guthaben auf das Konto einer deutschen Bank zu buchen. Dies bildet sich in den Target-2-Salden ab. Paradoxerweise lassen also gerade die Euro-Rausschmiss-Fantasien der deutschen Talkshowökonomen die Target-Salden der Bundesbank indirekt mit ansteigen. Sinn und Co. regen sich also über Entwicklungen auf, die sie zum Teil selbst zu verantworten haben.

Und last but not least spielen natürlich auch Staatsanleihen eine Rolle – jedoch ganz anders, als es Sinn und Co. erzählen. In der Summe kaufen – aus verschiedenen Gründen – wesentlich mehr „Südländer“ (inkl. deren Banken) deutsche Staatsanleihen als umgekehrt. Deutsche Staatsanleihen werden in der Regel aber von den Frankfurter Filialen der ausländischen Geschäftsbanken gehalten und somit von der Bundesbank bilanziert. Auch dies ist einer von vielen Gründen, warum die Bundesbank so hohe Target-2-Forderungen hat.

Vertiefende Fachliteratur

„Target 2“ ist auch ein Thema des Versagens unserer Medien. Die Debatte ist auch deshalb eine rein deutsche Debatte, weil in Deutschland die unseriösesten Ökonomen von ebenso unseriösen Finanzjournalisten auf ein Podest gehoben werden. Es ist kaum vorstellbar, dass beispielsweise die Financial Times einem Hans-Werner Sinn Raum für dessen esoterische Ergüsse geben würde. Olaf Storbeck, einer der wenigen guten Finanzjournalisten, fasste dies im Kontext der Target-Debatte schon vor Jahren mit dem griffigen Satz zusammen: „Ein VWL-Student, der so [wie Hans-Werner Sinn] argumentiert, würde durchs Examen fallen“. Und Storbeck hat damit vollkommen Recht. Auf internationaler Ebene findet sich daher auch kein namhafter Ökonom, der die deutschen „Medien-Thesen“ zu den Target-Salden teilen würde und generell gibt es keinen einzigen mir bekannten Zentralbankexperten, der derartige Thesen teilt. Ganz im Gegenteil. Das zeigen die zahlreichen Gegenstimmen, wie die des EZB-Ökonomen Ulrich Bindseil, des ehemaligen Wirtschaftsweisen und Zentralbankers Olaf Sievert oder des ehemaligen EZB-Chefvolkswirts Jürgen Stark, die allesamt zwar vom Fach sind, aber sicher nicht in Verdacht stehen, dem volkswirtschaftlichen Mainstream kritisch gegenüberzustehen. Freilich gibt es auch von progressiven internationalen Experten, die als Koryphäen auf ihrem Gebiet gelten, harsche Kritik an den deutschen „Talkshowökonomen“ und ihren publizistischen Bodentruppen.

Schon 2012 machte sich der irische Notenbank-Ökonom Karl Whelan über Sinn und den deutschen Finanzjournalismus in einem kurzen Stück lustig und riet den „deutschen Kindern“, die Sinn als Opfer der „Target-Falle“ instrumentalisiert, lieber ruhig zu schlafen, als sich Sorgen um „Target 2“ zu machen. Anders als Sinn, Henkel, Maier und Co. weiß Whelan auch, wovon er spricht; schließlich hat der Ökonomieprofessor jahrelang als Experte für Zentralbank-Rechnungswesen bei der FED und später bei der irischen Nationalbank gearbeitet. Heute berät er das Europaparlament in geldpolitischen Fragen. Seine fachlich unstrittigen Aussagen fasst er später in einem kleinen Aufsatz und einem Fachartikel zusammen, der jedoch für Nicht-Ökonomen nahezu unverständlich sein dürfte.

Vom Fach sind auch die beiden Zentralbank-Ökonomen Willem H. Buiter (LSE, Yale, Bank of England) und Ebrahim Rahbari (LBS, Oxford, Citigroup), die die fachlichen Hintergründe von „Target 2“ ebenfalls in einem für Laien unverständlichen, aber für Ökonomen äußerst lehrreichen wissenschaftlichen Papier zusammengetragen haben. Sogar auf Deutsch steht die wissenschaftliche Arbeit der beiden Jenaer Finanzökonomen Peter Burgold und Sebastian Voll zur Verfügung. Empfehlenswert und auch für Laien verständlich sind die zahlreichen Artikel, die Joachim Nanninga für die Seite Makroskop geschrieben hat (z.B. hier, hier oder hier). Es hätte auch den deutschen „Talkshow-Ökonomen“ freigestanden, sich diese Facharbeiten und Artikel einmal anzuschauen und auf wissenschaftlicher Ebene eine Debatte zu führen, wenn sie denn tatsächlich Gegenargumente hätten. Doch diese Gelegenheit wurde nie wahrgenommen, obgleich man nun bereits sieben Jahre Zeit hatte. Doch die toben sich lieber in abstrusen Hysterie-Artikeln in den deutschen Medien aus. Woran das wohl liegen wird?

Hauptadresse: http://www.nachdenkseiten.de/

Artikel-Adresse: http://www.nachdenkseiten.de/?p=45529