NachDenkSeiten – Die kritische Website

Titel: Die Sackgasse private Altersvorsorge wird immer deutlicher

Datum: 20. Januar 2020 um 13:53 Uhr

Rubrik: Audio-Podcast, Banken, Börse, Spekulation, Lobbyismus und politische Korruption, Riester-Rürup-Täuschung, Privatrente

Verantwortlich: Jens Berger

In seiner Neujahrsansprache verkündete BaFin-Chef Felix Hufeld Beunruhigendes. „Um manche Lebensversicherer und Pensionskassen“ stehe es nach den Worten des obersten deutschen Finanzaufsehers „nicht gut“. Dieses Urteil ist kaum überraschend, hat die fortwährende Niedrigzinsphase doch das Geschäftsmodell dieser Altersvorsorgemodelle obsolet gemacht. Die versprochenen Renditen sind mittlerweile Vergangenheit. Doch anstatt daraus den logischen Schluss zu ziehen und die gesetzliche Rente zu stärken, braut sich über die EU-Ebene bereits eine „Reform“ zusammen, die genau in die falsche Richtung geht und Millionen Menschen in die Altersarmut treiben könnte. Von Jens Berger.

Dieser Beitrag ist auch als Audio-Podcast verfügbar.

Podcast: Play in new window | Download

Rund ein Drittel der 137 von der BaFin beaufsichtigten deutschen Pensionskassen befindet sich aktuell „unter erweiterter Aufsicht“ der BaFin, da sie „mittelfristig Probleme bekommen könnten, die Zusagen der Betriebsrentner“ zu bedienen, so Hufeld. Drei Anbietern wurde von der BaFin sogar bereits das Neukundengeschäft untersagt. Diese Anbieter, darunter die „Deutsche Steuerberater Versicherung“ und die Pensionskasse der katholischen „Caritas“ werden bereits abgewickelt. Für die Versicherten hat dies die bittere Konsequenz, dass die versprochenen Betriebsrenten gekürzt werden. Ein solches Szenario könnte auch Kunden klassischer Kapitallebensversicherungen drohen. 12 Lebensversicherer sind zur Zeit nur dank Übergangshilfen ausreichend solvent, um die Auszahlung der garantierten Leistungen abzuwickeln. 66 der 84 Versicherer müssen vom Gesetzgeber eingeräumte „Bilanzierungshilfen“ nutzen, um die vorgeschriebenen Kapitalanforderungen zu erreichen. Die klassische private Altersvorsorge ist in Schieflage geraten und das ist nicht sonderlich überraschend.

Ein Modell, das nicht mehr funktioniert

Klassische Kapitallebensversicherungen und Pensionskassen funktionieren nach einem recht simplen Modell. Die monatlichen Beiträge der Kunden werden zum größten Teil in festverzinsliche Anleihen mit oberster Bonität im gleichen Währungsraum angelegt. Dem Kunden wird ein Garantiezins versprochen und im Alter wird dann der verzinste Kapitalstock, also das eingezahlte Geld, in monatlichen Raten ausgezahlt. Abgezogen werden die üppigen Provisionen und Gebühren der Anbieter und wenn der tatsächlich erzielte Zins höher als der Garantiezins war, gibt es im besten Fall noch eine Überschussbeteiligung. Früher war dies – bei allen grundsätzlichen Nachteilen einer privaten Altersvorsorge – ein vergleichsweise sicheres Geschäft.

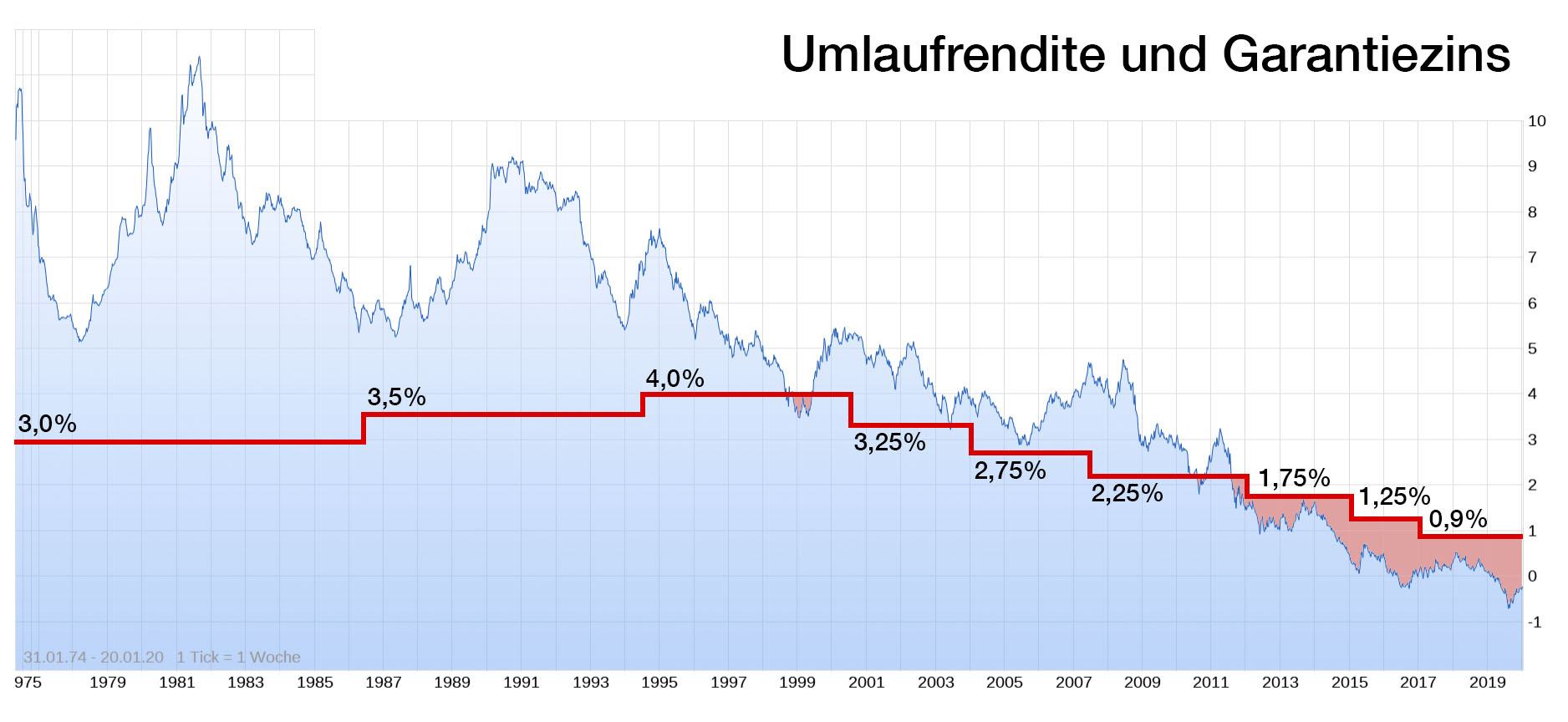

Von 1986 bis 1994 betrug der Garantiezins beispielsweise 3,5%. Der durchschnittliche Zinssatz für inländische Anleihen mit hoher Bonität – meist sind dies Bundesanleihen oder Anleihen der öffentlichen Hand – also die Umlaufrendite, schwankte in dieser Zeit jedoch zwischen 5,5% und 9,0%. Die üppigen Provisionen und Gebühren fielen da weniger ins Gewicht und die Anbieter konnten mit den Überschussbeteiligungen reihenweise neue Kunden ködern. Doch diese Tage sind lange vorbei. Ende der 1990er näherte sich die Umlaufrendite bereits dem Garantiezins an, der daraufhin in mehreren Schritten gesenkt wurde. Richtig problematisch ist die Situation seit dem Sommer 2011. Seitdem liegt die Umlaufrendite stetig unter dem Garantiezins – seit dem Frühjahr 2019 ist sie sogar negativ, die Versicherer bekommen also keine Zinsen für die neu erworbenen Anleihen, sondern müssen de facto Zinsen für den verwalteten Kapitalstock bezahlen. Man muss kein Finanzexperte sein, um zu erkennen, dass dieses Modell nicht nachhaltig sein kann und über kurz oder lang zu einer finanziellen Schieflage führen muss. Zur Zeit gleichen viele Anbieter die Defizite noch mit den Überschüssen der Altverträge aus. Doch irgendwann sind auch diese Überschüsse aufgebraucht. Und dann?

Derartige private Altersvorsorgemodelle haben zudem einen „unschönen“ Nebenaspekt. Die Renditen, aus denen sich die Verzinsung berechnet, werden nicht nur in der Ansparphase gesammelt, sondern auch in der Auszahlungsphase. Der Kapitalstock der Versicherten muss also bis zu deren Lebensende noch Renditen erwirtschaften – das können bei Versicherten, die heute in Rente gehen, auch gut gerne mehr als 30 Jahre sein. Wenn die Umlaufrendite auf dem Niveau der letzten fünf Jahre verharrt, dürfte es für viele Anbieter daher schwer sein, die versprochenen Renten auszuzahlen. Noch problematischer sind viele Altverträge, bei denen der alte Garantiezins ausbezahlt werden muss. Wer beispielsweise im Jahr 2000 als junger Mensch eine verrentete Kapitallebensversicherung mit einem Garantiezins von 4,0% und einer Laufzeit bis zum Renteneintrittsalter abgeschlossen hat, kostet die Anbieter richtig viel Geld, da sie diese 4,0% schon seit mehr als zehn Jahren nicht mehr erwirtschaften konnten und auch auf absehbare Zeit nicht mehr erwirtschaften können.

Diese Schieflage hat bereits dazu geführt, dass große Anbieter klassische Lebensversicherungen gar nicht mehr anbieten oder in ihren Produktprospekten madig machen und stattdessen „flexible“ Alternativen mit „höheren Renditechancen“ bewerben. Diese Alternativen sind in der Regel Modelle, bei denen ein Großteil des angesparten Geldes nicht mehr in sichere, festverzinsliche Anleihen, sondern in Aktien und Aktienfonds investiert wird. Dadurch bieten sich selbstverständlich „höhere Renditechancen“. Es besteht aber auch ein höheres Risiko auf Verluste und durch die Kombination verschiedener Finanzprodukte sind diese Modelle in der Regel auch viel zu teuer; dafür werden sie jedoch vom Staat durch das Versprechen der Steuerbefreiung der Hälfte der Erträge subventioniert – ein Erfolg der Lobbyisten der Versicherungskonzerne.

Pest, Cholera und eine Alternative, die keine ist

Der Arbeitnehmer, der privat für das Alter vorsorgen will, hat so die Wahl zwischen Pest und Cholera. Entweder er nimmt ein zumindest theoretisch abgesichertes klassisches Modell, das ihm jedoch selbst unter günstigen Bedingungen noch nicht einmal einen Inflationsausgleich bietet. Oder er nimmt ein teures Kombiprodukt, bei dem er im günstigen Fall zwar eine bessere Verzinsung, im ungünstigen Fall aber noch nicht einmal die eingezahlten Beiträge ausbezahlt bekommt und im Alter womöglich herbe Einbußen bei der versprochenen Altersrente hinnehmen muss. So wird die Rente zu einem Glücksspiel.

Als „Retter in der Not“ tauchen derweil die Giganten der internationalen Finanzwelt auf. Über die Anlageform des börsennotierten Indexfonds (kurz ETF) haben BlackRock, Vanguard und Co. Produkte im Angebot, die bessere „Renditechancen“ als die Kombiprodukte deutscher Versicherer aufweisen und dabei wesentlich günstiger sind. Natürlich haben auch diese Produkte Risiken und Nachteile und negative Folgen für die Gesellschaft, die ich in meinem jüngst erschienenen Buch „Wer schützt die Welt vor den Finanzkonzernen“ ausführlich schildere.

Paradoxerweise werden diese Finanzprodukte jedoch von BlackRock und Co. derzeit ganz massiv über Lobbyanstrengungen auf EU-Ebene als „europaweites Altersvorsorgeprodukt“ (PEPP) angepriesen und es ist nur noch eine Frage der Zeit, wann diese bereits vom Europäischen Rat abgenickte „Reform“ auch auf nationaler Ebene in Deutschland umgesetzt wird.

Dies führt zu einer sehr generellen Frage: Darf der Staat Finanzprodukte, die ausdrücklich zur Altersvorsorge vermarktet werden, zulassen oder gar fördern, wenn diese Produkte noch nicht einmal eine Auszahlung der einbezahlten Beiträge garantieren? Die Kürzung der gesetzlichen Rente wurde ja explizit damit begründet, dass der Bürger – so er das denn finanziell überhaupt kann – für einen Teil seiner Altersvorsorge selbst verantwortlich ist. Pferdewetten, Roulette, Lotto oder die Spekulation an der Börse zählen jedoch nicht zu einer sinn- und verantwortungsvollen Grundaltersvorsorge. Wer Lust auf Risiko hat, kann solche „Renditechancen“, bei denen die Chance auf eine Rendite mit dem Risiko auf einen Verlust des Einsatzes einhergeht, ja gerne ausprobieren. Aber eine Gesellschaft darf ein so wichtiges und hohes Gut wie die Altersvorsorge ihrer Bürger nicht den Unabwägbarkeiten und Risiken der Finanzmärkte ausliefern. Wohin dies führen kann, zeigt die Sackgasse, in der die traditionelle private Altersvorsorge zur Zeit steckt.

Die NachDenkSeiten warnen seit ihrer Gründung vor 16 Jahren vor den Gefahren einer privatisierten Altersvorsorge. Albrecht Müller hatte die gesamte Problemlage bereits 2004 in seinem Buch „Die Reformlüge“ ausführlich analysiert und an den damaligen Kritikpunkten hat sich bis heute nichts geändert. Im Gegenteil – zahlreiche negative Prognosen haben sich mittlerweile erfüllt. Obgleich die Sackgasse der privaten Altersvorsorge immer deutlicher wird, ist jedoch seitens der Politik kein Umsteuern in Sicht. Dabei gibt es doch ein „Altersvorsorgeprodukt“, das krisensicher und bei schlauer Politik auch renditestark ist: Die gesetzliche Rente. Die hat nur einen „Nachteil“ – an ihr gibt es für die Finanz- und Versicherungskonzerne nichts zu verdienen. Und die Interessen der Finanzbranche scheinen der Politik offenbar doch wichtiger zu sein als die Interessen von Millionen Bürgern, die später im Alter auf eine finanzielle Absicherung angewiesen sind.

Titelbild: Khongtham/shutterstock.com

Hauptadresse: http://www.nachdenkseiten.de/

Artikel-Adresse: http://www.nachdenkseiten.de/?p=57822