BlackRock und Co.: Das globalisierte Finanzkapital

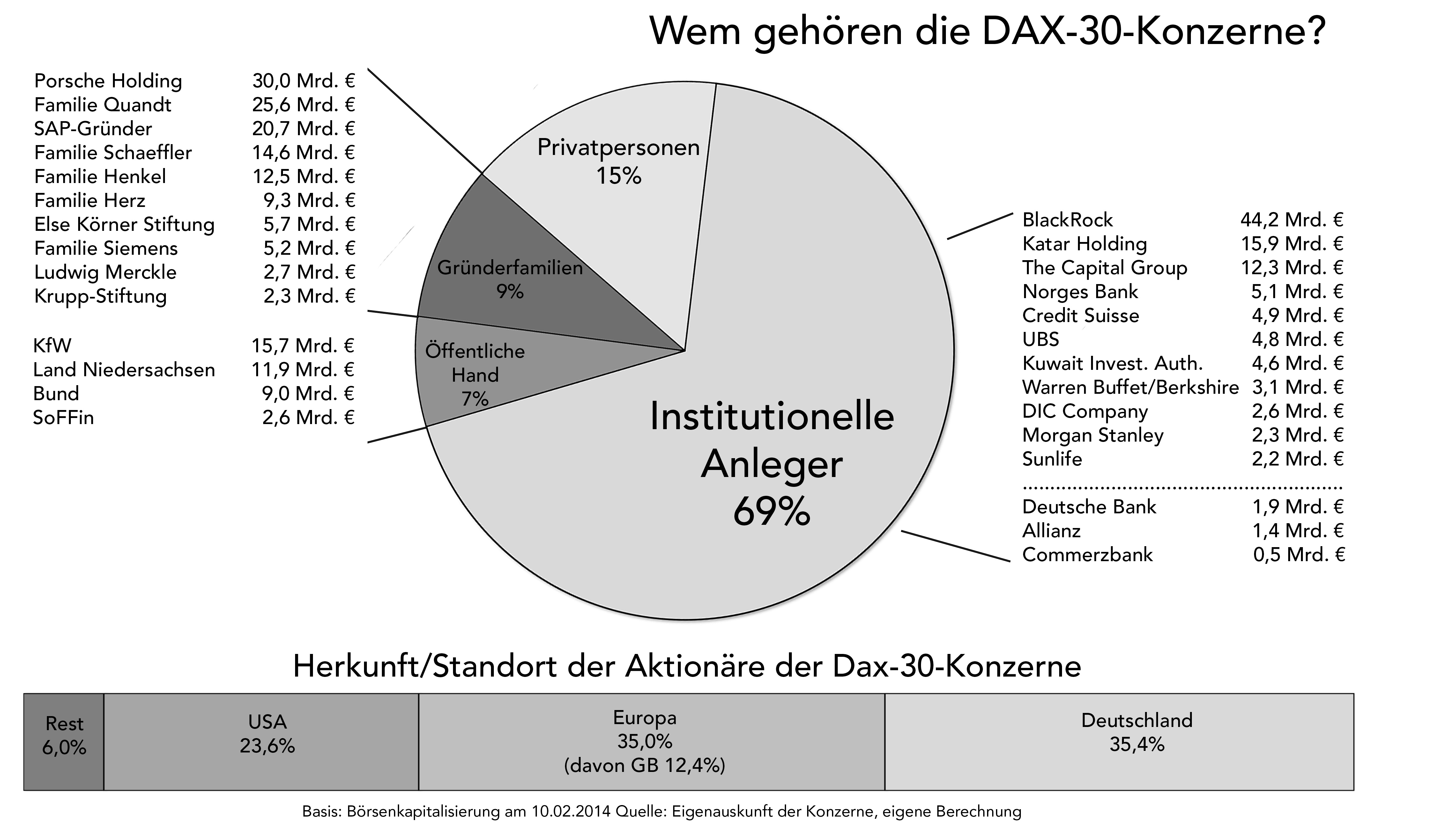

Nur ein gutes Drittel der Anteile an den Dax-Unternehmen wird von Inländern gehalten. Ein weiteres Drittel gehört Personen und vor allem Finanzkonzernen aus den USA und Großbritannien, während das letzte Drittel sich auf den Rest der Welt verteilt. Die Spinne im Netz der Beteiligungen an den Dax-Unternehmen ist dabei ein Unternehmen, dessen Name wohl nur Insidern bekannt ist – BlackRock. BlackRock ist an jedem Dax-Konzern beteiligt, an 80 Prozent der Dax-Konzerne sogar mit 5 Prozent und mehr, bei mehr als der Hälfte der Dax-Konzerne ist BlackRock sogar der größte Anteilseigner. Doch wer ist BlackRock? Und was bedeutet dies für den Standort Deutschland und für die Vermögensverteilung? Von Jens Berger.

Dieser Artikel ist ein gekürzter Auszug aus dem Buch „Wem gehört Deutschland?“ von Jens Berger. Da Buch ist im Westend Verlag erschienen und kostet 17,99 Euro.

Wem gehören die Dax-30-Konzerne?

Im Superman-Comic-Universum ist Blackrock ein mystisches Artefakt, das Schurken die notwendigen Superkräfte gibt, um im epischen Kampf über die Macht die Guten zu besiegen. Ob der Investmentbanker Laurence Douglas Fink, genannt Larry, eine Portion Humor bewies, als er dem von ihm und weiteren Investmentbankern 1988 gegründeten Finanzunternehmen ausgerechnet den Namen BlackRock gab, ist nicht bekannt. BlackRock hat nämlich durchaus das Zeug, seinen Besitzern, um es ein wenig mystisch zu überspitzen, die Macht im realen Universum zu verschaffen.

Wussten Sie schon?

- BlackRock ist an allen Dax-Unternehmen beteiligt und dabei bei jedem zweiten Dax-Unternehmen der größte Anteilseigner.

- BlackRock verwaltet 4,3 Billionen US-Dollar.

- Bei 15 der 20 wertvollsten Unternehmen der Welt gehört BlackRock zu den beiden größten Anteilseignern.

BlackRock betritt die Bühne

Larry Fink ist heute der unbestrittene König der Wall Street. Danach sah es zu Beginn seiner Karriere ganz und gar nicht aus. Bevor er BlackRock gründete, war er einer der Finanzalchemisten der Investmentbank First Boston. Finks Job war es, an der Wall Street einen Markt für Mortgage-backed Securities (MBS), auf Deutsch »durch Hypotheken gesicherte Wertpapiere«, aufzubauen. Hypotheken galten zu jenem Zeitpunkt, also Mitter der 1980er Jahre, als eine fürchterlich langweilige Angelegenheit: Banken, die Immobilienkredite vergeben, müssen dafür einen gehörigen Teil ihrer Kundeneinlagen einsetzen, und die Verzinsung ist ebenfalls alles andere als sexy. Doch die Wall Street wäre nicht die Wall Street, wenn sie es nicht geschafft hätte, aus einem derart langweiligen und renditeschwachen, aber dafür sicheren Produkt wie einer Hypothek ein renditestarkes Risikoprodukt zu machen.

Investmentlegende Warren Buffet sollte Finks »Erfindung« fast zwanzig Jahre später als »finanzielle Massenvernichtungswaffe« bezeichnen. Ironischerweise war das erste Opfer dieser Massenvernichtungswaffe ihr eigener Erfinder. Während Fink seine MBS-Papiere am Markt platzierte, lösten Reagans Deregulierungen des Finanzsystems einen ersten Kollateralschaden aus: Bereits wenige Monate nach der Befreiung von regulatorischen Handfesseln verzockten sich die ersten Sparkassen derart, dass sie Pleite gingen. Im Laufe der nächsten Jahre sollten insgesamt 747 der damals 3.234 US-Sparkassen ihre Pforten schließen. Die Verluste wurden schon damals dem Steuerzahler aufgebürdet – nach Angaben des US-Rechnungshofs kostete die Sparkassen-Krise den amerikanischen Steuerzahler insgesamt 341 Milliarden US-Dollar.

Nicht die Sparkassenkrise, dafür aber auf die Krise folgende Senkung des Leitzinses zerstörte das Rechenmodell des jungen Larry Fink. Seine durch die Zinsänderungen ausgelöste Fehlkalkulation kostete seinen Arbeitgeber First Boston 100 Millionen Dollar – und ihn den Job. Für Fink war dies ein traumatisches Erlebnis. Fortan war er geradezu davon besessen, die Risiken des Finanzmarkts besser zu verstehen und in eine neue Anlagestrategie umzuwandeln, bei der die Risiken für ihn und seine Kunden möglichst transparent würden.

Versuch, Risiken messbar zu machen

BlackRocks Risikomanager hört auf den Namen »Aladdin« und ist ein Cluster aus 6.000 Hochleistungsrechnern, die in einem idyllischen Nest im Bundesstaat Washington stehen. Glaubt man der PR-Abteilung von BlackRock, ist Aladdin ein wahres Wunderwerk: Aladdin weiß, welche Auswirkungen ein Erdbeben in Iran auf die Wahrscheinlichkeit hat, dass ein kanadischer Häuslebauer seinen Immobilienkredit pünktlich bedient. Aladdin erkennt Finanzblasen und weiß, wann eine Bank Liquiditätsprobleme bekommt, welche Banken dadurch mit in den Abgrund gerissen werden, was dies mit dem Wechselkurs zwischen türkischer Lira und indischer Rupie zu tun hat und wie sich die Zinsen auf dem europäischen Geldmarkt entwickeln. Oder um es kurz zu machen: Aladdin ist die ultimative Risikobewertungsmaschine. Wer braucht so etwas, werden Sie sich fragen? Die Liste derer, die Aladdin um Rat fragen, ist lang. In einer Finanzwelt, in der alles mit allem zusammenhängt und ein Abschwächen der US-Konjunktur über den Umweg der Subprime-Kredite den griechischen Staat in den Bankrott treiben kann, reicht profanes Alltagswissen für das Risikomanagement nicht aus, und so kommt Aladdin ins Spiel.

Lange Zeit spielte BlackRock mit seinem Aladdin-System eine Außenseiterrolle. Vor der Finanzkrise interessierten sich die großen Investoren zwar schon für ein ausgefeiltes Risikomanagement, nahmen die systemimmanenten Risiken jedoch nicht besonders ernst. Die Finanzkrise belehrte sie eines Besseren, und das hatte vor allem mit Larry Finks erster großer Pleite zu tun. Wie wohl kaum ein anderer kannte der Mann, der vor wenigen Jahren durch hypothekengesicherte Wertpapiere zunächst 100 Millionen Dollar und dann seinen Job verloren hatte, die Systemrisiken, die von diesen Papieren ausgingen. BlackRock und Aladdin waren somit einer der wenigen Akteure in der Finanzwelt, die nicht nur das Risiko solcher Papiere kannten, sondern auch eine ungefähre Ahnung hatten, welcher Dominostein während der Finanzkrise als nächstes kippen würde.

Wie viel PR und wie viel Wahrheit in der korrekten Risikoanalyse von Aladdin während den Schockwellen der Finanzkrise steckt, ist schwer zu sagen. Die amerikanische Regierung vertraute jedenfalls auf das Risikomanagement von Aladdin und beauftragte BlackRock mit der Verwaltung der toxischen Papiere (vulgo Schrottpapiere), die der Staat und die Notenbank FED bei der billionenschweren Abwicklung der Wall-Street-Koryphäen Bear Stearns und American International Group (AIG) übernommen hatten. Dieser 130-Milliarden-Dollar-Auftrag war erst der Beginn: Als sei BlackRock eine Außenstelle des US-Finanzministeriums, durfte das Unternehmen auch die Bilanzposten der verstaatlichten Hypothekenbanken Fannie Mae und Freddie Mac bewerten und für die US-Notenbank den Rückkauf von hypothekengesicherten Wertpapiere in Höhe von 1.250 Milliarden Dollar managen. Es folgten Aufträge des britischen und des griechischen Staates. BlackRock galt nun in der Finanzwelt als Einäugiger unter Blinden: als einziger Vermögensverwalter, der im allgemeinen Chaos an den Märkten einen Kompass besaß. Und darin dürfte sogar ein Stück Wahrheit stecken, da BlackRock durch die Aufträge des amerikanischen Staates einen sehr intimen Einblick in die Zusammenhänge des Finanzsystems erhielt, mit denen man Aladdin füttern konnte.

Gigant ohne Agenda

Auch wenn das Risikomanagement das große Alleinstellungsmerkmal von BlackRock ist, so ist das Unternehmen eigentlich ein Vermögensverwalter – genauer gesagt, ein Vermögensverwalter der Extraklasse. BlackRock verwaltet nicht nur die Vermögen einiger weniger Superreicher, sondern auch Milliarden von Pensionsfonds, Staatsfonds und Versicherungen. Dabei betreibt das Unternehmen jedoch keinen Handel auf eigene Rechnung, sondern spekuliert nur mit dem Geld, das ihm seine Kunden anvertraut haben. Spielte BlackRock vor der Finanzkrise noch in der Mittelklasse, saugte das Unternehmen während der Finanzkrise mehr Geld an als ein zu einem schwarzen Loch kollabierender Stern. Spätestens die Übernahme der kompletten Vermögensverwaltung des bis dahin weltgrößten Vermögensverwalters Barclays im Jahr 2009 beförderte BlackRock in die Champions League.

Heute verwaltet BlackRock über sein Aladdin-System die unglaubliche Summe von 4,3 Billionen US-Dollar – fast so viel, wie alle Private-Equity-Fonds und Hedgefonds auf der Welt zusammen. Um diese Summe aufzubringen, müsste jeder deutsche Haushalt 100.000 Dollar beisteuern. Die Nummer zwei der Branche, die Capital Group, kommt nur auf ein Viertel dieser Summe. BlackRock spielt in einer eigenen Liga, in jeder Hinsicht: BlackRock ist nämlich nicht nur bei jedem zweiten deutschen Dax-Konzern der größte Anteilseigner, sondern auch größter Aktionär bei Apple, Exxon Mobil, Microsoft, General Electric, Chevron, Royal Dutch Shell und Nestlé sowie zweitgrößter Aktionär bei Google. Wenn man sich die zwanzig wertvollsten Unternehmen, gemessen am Börsenwert, anschaut, ist BlackRock bei neun von ihnen der größte und bei sechs weiteren der zweitgrößte Anteilseigner. Es gibt weltweit nur wenige große Aktiengesellschaften, an denen BlackRock nicht maßgeblich beteiligt ist.

So groß BlackRock ist, so mysteriös ist der Branchenprimus auf den ersten Blick. In den 1980er Jahren betraten Finanzcowboys mit ihren breiten Hosenträgern und ihrem selbstsicheren, großspurigen Auftreten die Szene. Als Prototyp für diese Gattung kann wohl die Kunstfigur Gordon Gekko aus Oliver Stones Spielfilm Wall Street gelten, die seitdem als Stereotyp des skrupellosen Spekulanten in den Köpfen der Menschen herumspukt. Mit James Cayne, einst Chef der Investmentbank Bear Stearns, der über die Immobilienkrise stürzte, wurde allerdings das letzte Prachtexemplar dieser Gattung hinweggefegt. Abgelöst wurden diese eher prolligen Cowboys durch die klassischen Investmentbanker mit ihrer erstklassigen Ausbildung und Siegerattitüde. Ein durchaus realistisches Stereotyp für diese Gattung schuf Tom Wolfe 1987 in seinem berühmten Roman Fegefeuer der Eitelkeiten. Dessen Protagonist Sherman McCoy ist der Prototyp des Goldman-Sachs-Bankers: weiß, gebildet, feingeistig, aus gutem Hause, mit guten Manieren und dem stolzen »Yale-Kinn«, ein moderner »Master of the Universe« in einem Umfeld von Geld und Macht. Die Sherman McCoys dieser Welt sitzen heute nicht nur in den Chefetagen der Banken und Hedgefonds, sie haben auch den Sprung in die Spitzen der Politik geschafft und gestalten die Parameter, innerhalb derer ihr System gedeihen kann.

Mit der Machtübernahme von BlackRock gerieten jedoch auch die klassischen Investmentbanker ins Hintertreffen – auf der Roten Liste der gefährdeten Arten stehen sie freilich nicht. Der typische BlackRock-Mitarbeiter trägt keine breiten Hosenträger, nein, er trägt noch nicht einmal Nadelstreifenanzug und Aktenkoffer. Die wackeren Arbeitsbienen, die Aladdin mit neuen Informationen füttern und ständig an den Stellschrauben des Risikomanagementsystems feilen, tragen Jeans und Rucksack und haben mit Wirtschaft nicht viel zu tun: Sie haben ihr Studium in den naturwissenschaftlichen Fächern, Mathematik oder Informatik mit Prädikat abgeschlossen und verstehen viel von komplexen Systemen und Algorithmen. Selbst BlackRock-Chef Larry Fink wirkt so gar nicht wie ein arroganter Investmentbanker: Bei seinen eher seltenen öffentlichen Auftritten ähnelt Fink eher einem Abteilungsleiter einer Kreissparkasse – ein nicht sonderlich schillernder Beamtentyp mit randloser Brille, hoher Stirn und grauem Anzug, der andauernd von Risikominimierung und konservativen Anlagestrategien spricht. Dem Mann würde man nicht nur einen Gebrauchtwagen abkaufen, sondern sogar einen milliardenschweren Pensionsfonds anvertrauen.

Anders als aktiv gemanagte Fonds oder Investmentbanken verfolgt BlackRock mit seinen Beteiligungen keine unternehmerische Strategie. BlackRock geht es nicht darum, Unternehmen möglichst preiswert zu übernehmen, sie auszuquetschen und dann weiterzukaufen. BlackRock investiert die Gelder seiner Kunden stattdessen in Unternehmen, deren Preis laut Aladdin in einem vernünftigen Verhältnis zum Risiko steht. Das klingt auf den ersten Blick sehr vernünftig, birgt jedoch für die Unternehmen gewaltige Risiken.

Aladdin verfolgt allein den Zweck, eine möglichst hohe Rendite bei einem möglichst geringen Risiko zu erzielen. Das lässt keinen Platz für nicht monetäre Faktoren wie beispielsweise die Zufriedenheit der Mitarbeiter, den Umweltschutz oder langfristige unternehmerische Perspektiven. Wie soll man solche Variablen auch in ein System aufnehmen, das nur die Regeln des Marktes kennt?

Sowohl Finanzcowboys vom Typ eines Gordon Gekko als auch Investmentbanker vom Typ eines Sherman McCoy waren Menschen, deren wirtschaftliche Entscheidungen zwar keinesfalls gesellschaftlich sinnvoll, aber immerhin psychologisch erklärbar waren. BlackRock allerdings ist ein anonymer Gigant, der zwar über seine Beteiligungen viele internationale Großkonzerne kontrolliert, sich dabei jedoch nicht in die Karten blicken lässt. Spielte bei den Cowboys und den Investmentbankern noch die Gier die entscheidende Rolle, so ist nun eine in Algorithmen geschmiedete betriebswirtschaftliche Logik das Maß aller Dinge – Widerstand zwecklos. Noch nie waren die Entscheidungsprozesse über wirtschaftliche Prozesse undemokratischer als heute in der BlackRock-Ära.

Wem gehört BlackRock, wem die großen Banken?

Wenn ein Unternehmen eine derartige Macht besitzt, ist es natürlich von höchstem gesellschaftlichem Interesse, zu wissen, wer diese Macht kontrolliert. Wem gehört BlackRock? Wer die Studie der ETH Zürich aus dem letzten Kapitel noch in Erinnerung hat, dürfte von der Antwort auf diese Frage kaum überrascht sein: 75 Prozent der Anteile an BlackRock verteilen sich auf drei Großbanken – Merrill Lynch (eine Tochter der amerikanischen Großbank Bank of America), Barclays (eine britische Großbank) und PNC Financial Services (eine amerikanische Großbank). Und wem gehören diese Unternehmen? Die größten Anteilseigner der Bank of America sind State Street, Vanguard, BlackRock, J. P. Morgan, Wellington, Capital Research, Bank of New York Mellon, Capital World, Northern Trust und Franklin Ressources – allesamt Finanzunternehmen, die in der ETH-Studie zum Machtzentrum des Wirtschaftssystems gezählt werden. An Barclays sind neben den üblichen Verdächtigen (BlackRock, Legal & General, Capital Group) noch der Staatsfonds von Katar und die Herrscherfamilie von Abu Dhabi beteiligt, die während der Finanzkrise die vor dem Aus stehende Großbank mit frischem Geld retteten. An PNC sind wiederum die üblichen Verdächtigen (BlackRock, Wellington et cetera pp.) beteiligt. Ähnliche Besitzstrukturen finden wir heute bei jeder Großbank. Fast alle Finanzunternehmen, die laut ETH-Studie die Weltwirtschaft steuern, besitzen und kontrollieren sich gegenseitig. Mit dem Geld ihrer Kunden haben Großbanken und große Investmentgesellschaften so einen völlig autonomen Kern geschaffen, der sich gegen jegliche Mitsprache oder gar Kontrolle von außen abgeschirmt.

In den Lehrbüchern der Ökonomie gibt es eine klare Trennung zwischen den Besitzern und dem Management eines Unternehmens. Das Management wird, so die Theorie, von den Besitzern kontrolliert und befolgt deren Anweisungen. In der Praxis kontrollieren sich jedoch die Manager der großen Finanzunternehmen über die zahlreichen Querverbindungen und gegenseitigen Beteiligungen selbst. Oder um es zuzuspitzen: Die kleine Gruppe der Topmanager der großen Finanzunternehmen beherrscht nicht nur den Großteil der Weltwirtschaft, sondern kontrolliert und ernennt sich zudem selbst.

Was die deutsche Bundeskanzlerin Angela Merkel also als marktkonforme Politik bezeichnet hat, ist letztlich der längst vollzogene Kotau vor einem globalen außerparlamentarischen Machtzentrum, das weder vom Volke gewählt noch demokratisch kontrolliert oder legitimiert ist. Insofern passt der Name BlackRock als Analogie auf das mystische Artefakt, das in den Superman-Comics den Schurken die notwendigen Superkräfte gibt, um im epischen Kampf über die Macht im Universum die Guten zu besiegen, doch ganz hervorragend. Oder?