Abenomics vs. Merkeltilismus – Japans drei Pfeile gegen die Krise

Japans neuer Premier Shinzō Abe beweist, dass es sehr wohl Alternativen zur deutschen Austeritätspolitik gibt. Sein wirtschaftspolitisches Programm der „drei Pfeile“, das nach seinem Schöpfer bereits „Abenomics“ genannt wird, ist dabei in so ziemlich allen Punkten ein nahezu exakter Gegenentwurf zur europäischen Antwort auf die Krise. Mit einer gewagten Kombination aus finanz- und wirtschaftspolitischen Stimuli will Japan seine Volkswirtschaft aus zwei Jahrzehnten Lethargie erwecken. Dies ist zweifelsohne ein Hasardspiel, dessen Erfolg vor allem von der künftigen Lohnentwicklung abhängt. Sollten die Abenomics sich als Erfolg herausstellen, könnten sie auch für Europa zum neuen Leitbild avancieren. Von Jens Berger.

Zum Thema: Paul Krugman: Japan the Model – Japan als Vorbild

Joseph Stiglitz – Das Versprechen der Abenomics

Verlorene Jahre

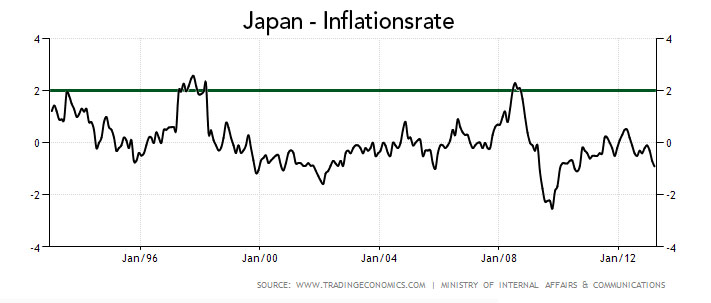

Japan Krise geht nun schon in die dritte Dekade. Das Land konnte sich nie so recht vom Platzen einer gigantischen Spekulationsblase in den frühen 1990ern erholen. Durch die falschen politischen Antworten rutschte das Land 1995 in eine lang anhaltende Deflationsspirale. Der Ausbruch der Finanzkrise verschärfte die Deflation abermals. Im August 2009 betrug die Deflationsrate ganze 2,4%, ein niedrigerer Wert konnte bislang in keinem OECD-Land je gemessen werden. Die 1990er gingen als „verlorenes Jahrzehnt“ in die japanische Geschichte ein, die anhaltende Deflation sorgt jedoch dafür, dass auch die nächsten zwölf Jahre in jeder Hinsicht verlorene Jahre waren.

Japans Hauptproblem ist die Deflation. Nach dem Platzen der Spekulationsblase und der Neubewertung der Vermögenswerte übten sich sowohl die Haushalte, als auch die Unternehmen und die Banken in Sparsamkeit. Aus der Konsumzurückhaltung der Haushalte resultierte ein Einbruch der Binnennachfrage, ein scharfer Rückgang der Auslastung des produzierenden Gewerbes und damit verbunden ein Rückgang der Investitionen, was in dieser Kombination wiederum zu sinkenden Löhnen und einer weiteren Konsumzurückhaltung führte. Die Deflationsspirale war in Gang gesetzt. In Erwartung sinkender Löhne und sinkender Preise horteten die Japaner ihr Geld, anstatt es auszugeben und auch die Zinsen erreichten schon bald die Nulllinie, ab der mit konventioneller Geldpolitik keine Impulse mehr gesetzt werden können.

In seinem 1999 erschienen Buch „The Return of Depression Economics“ machte Paul Krugman vor allem die Politik der japanischen Regierung und der japanischen Zentralbank Bank of Japan für die verlorenen Jahre verantwortlich. Deren Krisenpolitik beschreibt er als „too little too late“ (zu wenig, zu spät). So paradox es für deutsche Ohren, die permanent mit Inflationswarnungen malträtiert werden, klingen mag – ist eine Volkswirtschaft erst einmal in der Deflationsspirale, ist es ein echtes Kunststück, Inflation zu erzeugen. Japans Regierende und Notenbanker versuchen nun schon seit fast zwanzig Jahren, eine leichte Inflation zu erzeugen – bislang jedoch vergebens. Bei näherer Betrachtung ist dies jedoch alles andere als verwunderlich. In einer Volkwirtschaft, in der mehr gehortet und gespart als konsumiert und investiert wird, ist die Nachfrage nach Krediten gering und die Leitzinspolitik verliert den Gestaltungsraum. Daher konnte die jahrelange Nullzinspolitik auch nicht den erhofften Effekt haben, die Nachfrage und die Investitionen zu stimulieren. Der einzige Akteur, der sich bei dieser Politik nachhaltig verschuldet hat, war der Staat. Mit seiner Staatsschuldenquote von aktuell mehr als 245% spielt Japan in einer vollkommen anderen Liga als die übrigen Industriestaaten. Da der Zinssatz für japanische Staatsschulden jedoch nahe der 0%-Marke liegt und die Bank of Japan schon lange bei steigenden Zinsen interveniert, stellt diese Rekordverschuldung kein reales Budgetproblem dar.

Pfeil Nummer Eins – Expansive Geldpolitik

Shinzō Abe vergleicht seine Finanz- und Wirtschaftspolitik mit drei Pfeilen, die sich zwar einzeln zerbrechen lassen, im Bund jedoch unzerbrechlich sind. Der erste Pfeil der Abenomics besteht dabei aus einer – so noch nie dagewesenen – expansiven Geldpolitik. Der neue, von Abe eingesetzte, Notenbankchef Haruhiko Kuroda hat angekündigt, die Geldbasis (Bargeld und Einlagen der Geschäftsbanken bei der Notenbank) bis zum Ende 2014 zu verdoppeln. Um dies zu erreichen, will die Bank of Japan nicht nur bereits ausgegebene Staatsanleihen, sondern auch börsennotierte Indexfonds und Immobilienfonds aufkaufen. Dafür wollen die Notenbanker mehr als eine Billion Euro in die Hand nehmen. Zusätzlich soll die Umlaufgeschwindigkeit des Geldes massiv erhöht werden.

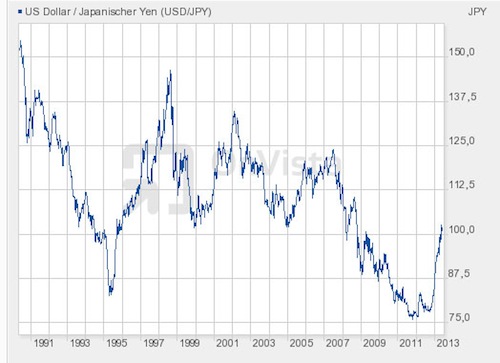

Aus den bereits genannten Gründen ist es jedoch nicht so einfach möglich, über diese unkonventionellen Maßnahmen direkt Inflation zu erzeugen. Die gewünschte Inflation von 2% pro Jahr kann jedoch im ersten Schritt eine indirekte Folge der Abwertung des japanischen Yens sein, die mit derartigen Maßnahmen verbunden ist. Die Verkäufer der Papiere, die von der Bank of Japan erworben werden, müssen schließlich ein neues Anlageziel für die Verkaufserlöse finden. Ein großer Teil dieses Geldes wird Japan verlassen und in andere Währungen umgetauscht werden. Dadurch sinkt dann der Wechselkurs des Yens, wovon zunächst einmal die Exportwirtschaft des Landes profitiert. Dies ist jedoch nur ein – durchaus gewollter – Nebeneffekt der Abenomics. Ziel ist vielmehr, die durch die Yen-Abwertung ausgelöste Preissteigerung für Importe in eine Außeninflation umzuwandeln. Damit erhofft man sich, nicht nur einen Konsumanreiz auszulösen[*], sondern sogar die Initialzündung für eine generelle Inflation zu setzen.

Zum Thema: Inflation und Außeninflation siehe: Vergesst die Inflation!

Pfeil Nummer Zwei – Aktive Konjunkturpolitik

Ohne Flankierung durch realwirtschaftliche Impulse würde jedoch auch eine derart ambitionierte expansive Geldpolitik verpuffen. Solange es nur eine Außeninflation gibt, hätte dies sogar negative Auswirkungen auf die Binnennachfrage, da steigende Preise für notwendige Importe (z.B. Rohöl/Gas) die Nachfrage für heimische Produkte und Dienstleistungen sinken lassen würde. Erfolg kann diese Form der expansiven Geldpolitik nur dann haben, wenn gleichzeitig die Nachfrage real steigt. Um dies zu erreichen, hat Abe als zweiten Pfeil ein gigantisches Konjunkturprogramm aufgelegt. Anstatt Ausgaben zu kürzen, will er noch in diesem Jahr das primäre Haushaltsdefizit über Konjunkturprogramme auf 11,5% steigern. Neben Investitionen in Infrastruktur und Bildung soll dabei vor allem auch der öffentliche Sektor durch Finanzspritzen gestärkt werden. Damit will Abe 600.000 neue Jobs schaffen und das Wirtschaftswachstum um 2% steigern. Dies ist das exakte Gegenteil zur europäischen Krisenpolitik, die Ausgabenkürzungen vor allem im öffentlichen Sektor vorsieht und dabei eine Rezession billigend in Kauf nimmt.

Vereinfacht gesagt, leiht sich hierbei der japanische Staat weiteres Geld von der eigenen Notenbank, um es an die Beschäftigten der öffentlichen und privaten Unternehmen, die von den Konjunkturprogrammen profitieren, weiterzureichen. Dadurch soll die gesamtwirtschaftliche Nachfrage steigen. Aus der Initialzündung wäre dann ein erstes Feuer geworden.

Die ersten beiden Pfeile hat Shinzō Abe bereits verschossen und die Ergebnisse sind erstaunlich positiv. Während die Eurozone in der Rezession versinkt, wuchs die japanische Wirtschaft im ersten Quartal um 0,9% – aufs Jahr gerechnet entspricht dies einem Wachstum von 3,5%. Nur zur Erinnerung: Deutsche Medien feiern bereits ein Jahreswachstum von 0,3% als „Wirtschaftswunder“. Aktuelle Zahlen weisen zudem darauf hin, dass im März die Ausgaben der japanischen Privathaushalte um stolze 5,2% gestiegen sind und die Einzelhändler ihr bestes Ergebnis seit zwanzig Jahren vermelden konnten.

Aber auch diese erfreulichen Zahlen sind nicht nachhaltig. Ob das erste Feuer einen Flächenbrand auslöst oder doch nur ein Strohfeuer ist, hängt einzig und allein davon ab, ob Abe auch mit seinem dritten Pfeil das Ziel trifft.

Pfeil Nummer Drei – Lohnerhöhungen und nachhaltige Steigerung der Binnennachfrage

Eine Volkswirtschaft lässt sich nur dann durch Inflation stimulieren, wenn diese Inflation mit ordentlichen Lohnsteigerungen einhergeht. Lohnsteigerungen oberhalb der Inflationsmarke bringen nicht nur die Konjunktur in Schwung, sondern sorgen indirekt auch dafür, dass der Staat seine Steuereinnahmen steigern kann. Vor allem für Japan ist es jedoch auch wichtig, dass die sehr hohe Staatsverschuldung über eine leichte Inflation abgeschwächt wird. Dafür ist es jedoch zwingend notwendig, dass die Gesamtnachfrage steigt. Um dies zu erreichen will Shinzō Abe die Unternehmen anhalten, die Gehälter ihrer Arbeitnehmer zu erhöhen und gleichzeitig über eine Mischung aus Regulierung und Deregulierung (z.B. Abbau der Arbeitshindernisse für Frauen) den Arbeitsmarkt zu stimulieren.

Dieser dritte Pfeil ist die Achillesferse der Abenomics, da Erfolg und Misserfolg des gesamten Projekts nicht in den Händen der Regierung oder der Bank of Japan liegen, sondern davon abhängig sind, dass die japanischen Unternehmen sich zu ordentlichen Lohnsteigerungen entscheiden werden. Sonderlich schlecht stehen die Chancen dazu jedoch nicht, da die als „Japan Inc.“ bezeichnete enge Verbindung zwischen den großen japanischen Unternehmen und der Regierung legendär ist – vor allem Abes Regierungspartei LDP gilt hierbei als bestens vernetzt mit den großen Banken und den großen Industriekonglomeraten.

Hazardspiel – was hat Japan zu verlieren?

Sollten Lohnerhöhungen ausbleiben und die künstlich erzeugte Inflation die Gesamtnachfrage drücken, stehen Japan schwarze Tage bevor. Die bereits angestoßene Abwertung des Yen wäre dann nicht mehr rückgängig zu machen und könnte bei einer schlechten konjunkturellen Lage auch in eine sich selbst verstärkende Abwärtsspirale führen. Für ein Land, das fast 100% seiner Energierohstoffe importiert, wäre eine dauerhafte Abwertung ohne Wirtschaftswachstum brandgefährlich. Zudem besteht die Gefahr, dass eine einbrechende Weltwirtschaft die Impulse der Abeonmics wettmacht und Japan mit sich in einen Strudel reißt. Japan ist mit einer Exportquote von nur 16% (Deutschland hat über 50%) zwar wesentlich weniger von der Auslandsnachfrage abhängig. Ein weltwirtschaftlicher Schock würde jedoch auch in Japan ankommen und das Land zu einem äußerst sensiblen Punkt treffen.

Größer als die Gefahr durch externe Effekte ist jedoch die Gefahr, dass Abes dritter Pfeil nicht trifft und die Löhne nicht steigen werden. Dann hätte Japan das Experiment der Abenomics vor allem mit stark gestiegenen Energiekosten erkauft, die dann zu einer ganz realen Senkung des Wohlstands der japanischen Bevölkerung führen. Dieses Risiko scheint jedoch überschaubar zu sein – vor allem dann, wenn man es mit den Risiken der europäischen Austeritätspolitik vergleicht, mit zwingend mit einer Senkung des Lebensstandards einhergeht.

Abe vs. Merkel – und die deutschen Medien verstehen wieder einmal nur Bahnhof

Ein Blick auf die wirtschaftlichen Daten der Eurozone zeigt, dass Merkels Austeritätspolitik versagt hat. Wer mitten in der Krise eine Politik befolgt, deren Ziel es ist, die Gesamtnachfrage zu senken, sorgt dafür, dass die Krise sich verstärkt. Europa ist diesen Weg gegangen und wenn dem Kontinent „nur“ zwei verlorene Jahrzehnte bevorstehen, wäre dies bereits ein denkbar guter Ausgang der Krise. Im schlimmsten Fall fährt nicht nur die Gemeinschaftswährung, sondern der ganze Kontinent vor die Wand und die Schäden werden epochal sein.

Japan hat vergleichsweise wenig zu verlieren und sehr viel zu gewinnen. Die Abenomics sind eine echte Alternative zum europäischen Ansatz und es lohnt sich, die weiteren Entwicklungen in Japan genau zu beobachten. Eins zu eins umsetzen, ließen die Abenomics in der Eurozone jedoch nicht. Pfeil Nummer Eins ist wegen der „unabhängigen“ und ideologisch verblendeten EZB nicht verfügbar. Pfeil Nummer Zwei ist nicht mit dem Fiskalpakt und dem sogenannten Stabilitätsmechanismus zu vereinbaren – Europas Staaten dürfen keine Konjunkturprogramme auf Pump auflegen, selbst wenn sie dies denn wollten. Und über Pfeil Nummer Drei zu diskutieren, dürfte in einer Zeit, in der die Senkung der Löhne als Weg zu mehr Wettbewerbsfähigkeit gesehen wird, ziemlich aussichtslos sein. Da muss man schon schmunzeln, wenn man bedenkt, dass ausgerechnet die Yen-Abwertung, die in der Abenomics ein Mittel zum Zweck ist, japanische Exporteure gegenüber ihren europäischen Konkurrenten wettbewerbsfähiger macht. Aber auch dies wird Europa wohl nicht von seinem Weg der Selbstkasteiung und Selbstzerstörung abbringen.

Zum Schmunzeln laden auch die Reaktionen der deutschen Meinungsmacher ein. Den Vogel schießt diesmal Bundesbankpräsident Weidmann ab. Der behauptete nämlich bar jeder Logik in einem Interview mit dem Deutschlandfunk, dass die Gründe für Japans langanhaltende Deflation in der japanischen Demographie und der hohen Staatsverschuldung zu suchen seien. Darauf muss man nun nicht unbedingt inhaltlich eingehen, da Weidmanns Aussage grober Unfug ist. Interessant ist jedoch, dass nicht nur die Bundesbank, sondern auch Weidmann selbst, an anderer Stelle die hohe Staatsverschuldung stets für eine Steigerung der Inflation verantwortlich macht. Ja was denn nun? Erzeugen Staatsschulden Inflation oder Deflation? Beide Aussaggen sind übrigens nicht haltbar.

Siehe dazu: Heiner Flassbeck – Japanische Deflation: Verwirrung in der Deutschen Bundesbank auf höchstem Niveau

Ähnlich grotesk wirkt da ein Interview, dass die Börsenberichterstatter der ARD präsentieren. Dort darf dann ein „Fondsmanager“ seine Weisheit kundtun, nach der Japan nun „in den nächsten fünf Jahren“ eine „Hyperinflation“ drohe. Das gesamte Interview ist dabei eine einzige Bankrotterklärung an den Wirtschaftsjournalismus. Fragen und Antworten wirken wie aus einem Paralleluniversum, in dem andere Gesetzmäßigkeiten gelten. Weder Interviewer noch Interviewter scheinen den Unterschied zwischen einer Zentralbank und einer Ortssparkasse verstanden zu haben. Und dabei bildet dieses Interview nur die Spitze eines Eisbergs negativer – und fachlich meist nicht sonderlich versierter – Berichterstattung über die japanische Wirtschaftspolitik.

Auch jenseits solcher Blüten ist die geschlossene Ablehnung der Abenomics durch Deutschland Medien bemerkenswert, wenn auch nicht überraschend. Die Abenomics widersprechen nun einmal fundamental dem, was SPIEGEL, FAZ, SZ und Handelsblatt seit Jahren predigen. Warten wir einmal ab, ob sich die Berichterstattung ändert, wenn die Abenomics sich als Erfolg herausstellen. Wahrscheinlicher ist jedoch, dass Japan nun als Bösewicht herhalten muss, dessen Politik (Stichwort: Währungskrieg) für die weiteren zu erwartenden Hiobsbotschaften aus der Eurozone verantwortlich gemacht wird. Ginge es nicht um so viel, könnte man sich glatt mit einer Packung Popcorn zurücklegen und mit Spannung der Dinge, die da kommen, harren.

[«*] in Erwartung steigender Preise sollen Ersparnisse und „gehortetes Geld“ ausgegeben werden

mit Albrecht Müller")