Chronik der Steuererleichterungen für Reiche und Unternehmer

Der Manipulationsapparat gegen Steuererhöhungen läuft auf Hochtouren. Die Wirtschaftsverbände, die wirtschaftsnahen Medien und die CDU sowie die FDP sowieso laufen gegen die Steuererhöhungspläne von SPD und Grünen und schon gar der Linkspartei Sturm. Selbst der wirtschaftsliberale neue Chef des Deutschen Instituts für Wirtschaftsforschung (DIW) reiht sich in die Reihe der Kritiker ein. Der Ansturm gegen Steuererhöhungen bei den obersten 5 Prozent der Einkommensbezieher und bei den Besitzern riesiger Vermögen ist so heftig, dass Ministerpräsident Kretschmann von den Grünen und der SPD-Vorsitzende Gabriel von den in den Wahlprogrammen beschlossenen Steuererhöhungsplänen abrücken.

Bundesfinanzminister Schäuble warnte dieser Tage einmal mehr vor Steuererhöhungen, weil sie das Investitionsklima schädigten. Dabei belegen alle Daten [PDF – 2.4 MB], dass Deutschland (auch im EU-Vergleich) trotz aller Steuersenkungen der letzten Jahre unter einer Investitionsschwäche leidet und sich Deutschland „kaputt spart“ und das Geld ins Ausland fließt. Um die Hysterie vor Steuererhöhungen auf eine reale Basis zurückzuführen und aufzuzeigen welche Steuern für Reiche und Unternehmer in den letzten Jahren gesenkt wurden haben Gerd Bosbach und Jens Jürgen Korff, die Autoren des Buches „Lügen mit Zahlen“, dankenswerterweise eine kleine Chronik der Steuererleichterungen zusammengestellt.

Welche Steuern für Reiche oder Unternehmer wurden in den letzten Jahren gesenkt, und wann?

Wie Sie sehen werden, würden die geforderten Änderungen sogar nur teilweise frühere Zustände wiederherstellen.

Wie Sie der beigefügten Tabelle [PDF – 41.5 KB] – mit Hinweisen zur Genauigkeit der Daten – entnehmen können, begann der Reigen der Steuersenkungen 1997 damit, dass die Vermögensteuer nicht mehr erhoben wurde. Anlass war ein Urteil des Bundesverfassungsgerichts, das die Bundesregierung gezwungen hätte, Immobilienvermögen realistisch nach ihrem Zeitwert einzuschätzen. Statt das zu tun, verzichteten die Bundesländer lieber freiwillig auf zuletzt gut 9 Mrd. DM Einnahmen aus der Vermögensteuer.

Ab 2000 folgten der Spitzensteuersatz der Einkommensteuer, die Kapitalertragsteuer und die Körperschaftsteuer dem Trend zur Steuersenkung für Reiche.

Der Spitzensteuersatz der Einkommensteuer wurde von 53 % bis 2005 auf 42 % abgesenkt. 2007 stieg der Spitzensteuersatz beim Einkommen wieder auf 45 %, aber nur für Einkommen ab 250.000 € für Ledige und 500.000 € für Verheiratete, während der frühere Spitzensteuersatz schon bei etwa 55.000 € für Ledige griff. Die Kapitalertragssteuer auf Zinsen wurde 2008 von der fast immer höheren Einkommensteuer abgekoppelt und auf 25 % gesenkt.

Die Körperschaftsteuer sank 2000 von 45 auf 40 %, 2002 weiter auf 25 % und 2008 schließlich auf nur noch 15 %.

Veräußerungsgewinne beim Verkauf von Betriebsvermögen wurden 2002 völlig steuerfrei, was die unheilvollen Aktivitäten der Hedgefonds dramatisch begünstigte.

Der Erbschaftsteuersatz liegt für Erben der Steuerklasse I (z. B. Kinder) oberhalb eines Freibetrags bei zunächst 7 % und steigt dann für die größeren Vermögen bis auf den Spitzensatz von 30 %. Das ist seit 1974 so. Die Erbschaftsteuerreform von 2008 schuf zahlreiche Möglichkeiten, betriebliches Vermögen von der Erbschaftsteuer auszunehmen. Davon profitieren besonders die reichen Familien, weil deren Vermögen überwiegend die Form von Unternehmensanteilen hat.

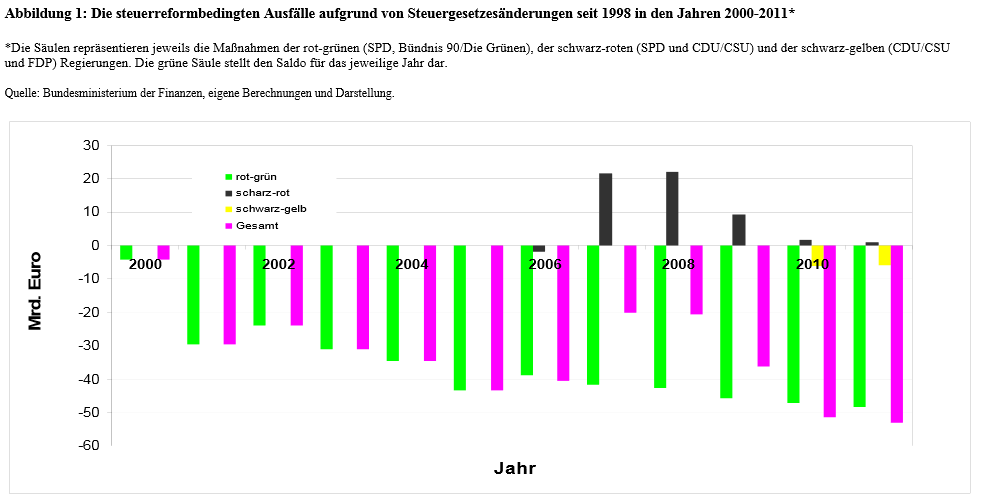

Diese und weitere Steuererleichterungen führten nach Abschätzungen von Eicker-Wolf und Truger von 2010 zu steuerreformbedingten Ausfällen von rund 400 Milliarden in den Jahren 2000 bis 2011 [PDF – 458 KB].

Quelle: Denk doch mal

Hinzu kommt, dass nach Untersuchungen des DIW die Unternehmen jährlich (!) etwa 90 Milliarden durch legale Steuertricks an Steuern „sparen“.

Wenn man zusätzlich auch noch die Hilfen an die Banken während der Finanzkrise berücksichtigt, ist verständlich, warum der Staat für sehr viele wichtige Aufgaben heute zu wenig Geld hat.

Der normale Bürger hat nicht über seine Verhältnisse gelebt. Nutznießer der Steuerreformen waren nach einer Studie des DIW (Stefan Bach) eindeutig die Reichen, so dass selbst das Handelsblatt am 20.8.2012 titelte: „Rot-grüne Reformen nutzten vor allem den Reichen“.

Anmerkung Wolfgang Lieb:

Es ist klar, dass die durch die Steuerreformen Begünstigten ihre einmal eingeräumten Vorteile mit Zehen und Klauen verteidigen und sie haben auch die nötige Macht und die Mittel die öffentliche Meinung entsprechend zu beeinflussen, sei es durch die Finanzierung von interessengebundenen Think-Tanks oder Wissenschaftler, sei es über die Berichterstattung in den Medien.

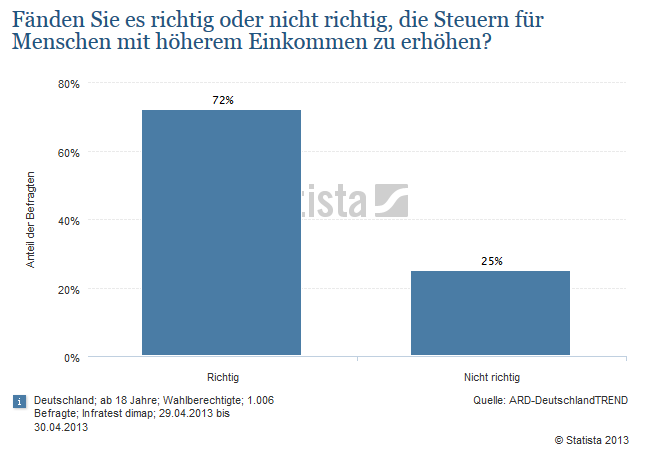

Dennoch hat das „große Geld“ die öffentliche Meinung nicht beeindrucken können. Fast drei Viertel halten es, trotz aller gegenläufigen Propaganda, für richtig die Steuern für Menschen mit höherem Einkommen zu erhöhen:

Quelle: Statista

Vergleicht man dieses Meinungsbild mit den Umfragen über die Wahlabsichten, so ist dies ein weiteres Indiz für die Bewusstseinstrübung oder die (herbeigeführte) politische Bewusstlosigkeit der Wählerinnen und Wähler.

Und wenn der SPD-Vorsitzende Sigmar Gabriel oder einflussreiche Grüne wie der baden-württembergische Ministerpräsident Winfried Kretschmann gegenüber den von ihren Parteien beschlossenen Steuererhöhungsplänen einknicken, dann lässt sich das nur damit erklären, dass sie vor dem „großen Geld“ in diesem Lande in die Knie gehen.