Schöner manipulieren mit dem Allianz Global Wealth Report

Wussten Sie schon, dass Sie – ja „Sie!“ – einen Zinsverlust von 280 Euro erlitten haben? Und dass daran die EZB schuld ist? Das schreibt zumindest SPIEGEL Online und die müssen es ja wissen. SPIEGEL Online weiß auch, dass die Mittelschicht wächst, die Zahl der Reichen sinkt und damit alle Vorurteile widerlegt seien. Die WELT weiß noch mehr. Sie weiß beispielsweise, dass „deutsche Sparer Europas Krisenstaaten aufpäppeln“ und dass „wir“ – ja auch „Sie“! – die „Nullzins-Verlierer“ sind. Am meisten weiß jedoch die FAZ. Sie weiß, das „die Deutschen“ – also auch „Sie“! – „selbst schuld am Vermögensverlust“ sind, weil sie mit ihrem Geld nicht an der Börse spekulieren. Bei so viel gesammeltem Wissen in unseren Qualitätszeitungen sollten wir von den NachDenkSeiten eigentlich ehrfürchtig schweigen. Tun wir aber nicht. Von Jens Berger.

Dieser Beitrag ist auch als Audio-Podcast verfügbar.

Podcast: Play in new window | Download

Grundlage all dieser Zahlen und Vermutungen der lieben Kollegen ist die jüngst erschienene Vermögensstudie „Global Wealth Report“ des deutschen Finanzkonzerns Allianz. Die Idee, einen weltweiten Vermögensbericht zu erstellen, ist sicher löblich. Wenn man jedoch bedenkt, dass die Datenlage zum Vermögen der Privathaushalte sogar in einem sicherlich nicht als bürokratiearm zu bezeichnenden Land wie Deutschland äußerst problematisch ist, wäre es eine wahre Herkulesaufgabe, verlässliche Zahlen für 53 Länder zu erheben und daraus auch noch zeitliche Entwicklungen herleiten zu wollen. Eben dies versucht die Allianz und scheitert erwartungsgemäß an diesem Vorhaben – zumindest aus wissenschaftlicher Sicht. Die Mixtur aus miteinander nicht vergleichbaren Daten unterschiedlicher nationaler Erhebungen und die anschließende „Harmonisierung“ der Zahlen durch die Allianz mögen bestenfalls eine interessante aber grobe Übersicht liefern – mehr aber auch nicht. Doch warum sollte ein großer Finanzkonzern auch viel Geld dafür ausgeben, um wissenschaftlich präzise Daten zur Vermögensverteilung zu erheben? Dass der „Global Wealth Report“ für die Allianz vor allem ein PR-Instrument ist, zeigt sich bereits in der vorgefertigten Interpretation der Daten, die man den Journalisten netterweise gleich mit an die Hand gibt.

So steht der schlagzeilenträchtige Satz „Niedrigzinsen kosten deutsche Sparer knapp 23 Milliarden Euro“ bereits als Bullet-Point in der Kurzzusammenfassung der Studie und Allianz-Chefvolkswirt Michael Heise liefert seine Interpretation („Die EZB ist schuld“) gleich mit. Doch warum „kosten“ niedrige Zinsen Geld? Natürlich sorgt das momentan niedrige Zinsniveau in Europa dafür, dass Sparer etwas weniger Zinsen auf ihre Spareinlagen bekommen als in der Zeit vor der europaweiten Austeritätspolitik. Es ist jedoch vermessen, die EZB für diese Entwicklung verantwortlich zu machen. Aus dem Lot geraten ist vor allem die Kreditnachfrage. Und wenn zu wenig Kredite nachgefragt werden, brauchen die Banken auch weniger Spareinlagen und müssen daher auch nicht mehr so hohe Zinsen an die Einleger weiterreichen. So lange überall „gespart“ wird, ist da auch keine Trendwende in Sicht. Erst wenn die Menschen mehr frei verfügbares Geld in der Tasche haben, springt die Konjunktur wieder an und zieht die Kreditnachfragte mit sich. Von einer notwendigen Erhöhung der Löhne will man seitens der Politik jedoch nichts wissen und schiebt den Schwarzen Peter zur Geldpolitik der Zentralbank. Die EZB versucht zwar alles in ihrer Macht stehende zu tun, um ihrerseits die Kreditnachfrage anzukurbeln. Die Instrumente klassischer Geldpolitik scheinen hier jedoch nicht mehr zu wirken.

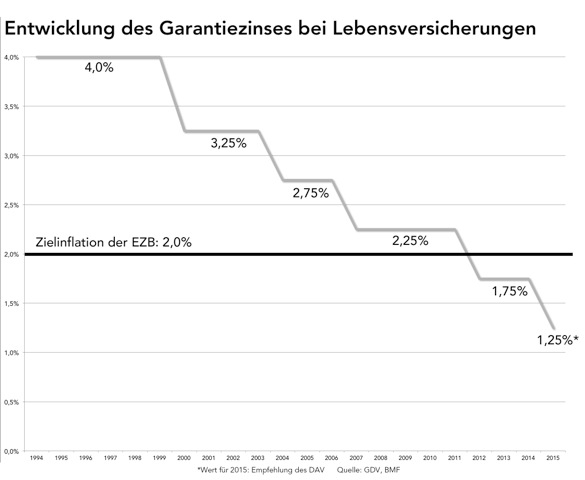

Warum liest man von diesem Zusammenhang weder in der Allianz-Studie noch in den Medienberichten zur Studie etwas? Zumindest der erste Teil dieser Frage ist leicht zu beantworten: Die Allianz lebt vor allem von ihren privaten Altersvorsorgeprodukten, deren Kapitalstock vor allem in Staatsanleihen in der Eurozone investiert ist. Der dauerhaft niedrige Zinssatz für diese Anleihen ist Gift für dieses Geschäftsmodell. Eine direkte Folge dieser Entwicklung ist der kontinuierlich sinkende Garantiezins für Lebensversicherungen, der sicher nicht eben verkaufsfördernd für diese Produkte ist.

Die Allianz kann somit kein Interesse an einer EZB-Politik haben, deren Ziel unter anderem die Begrenzung der Zinsen bei den Staatsanleihen der Eurozonen-Mitglieder ist. Man könnte sogar sagen, dass es legitim ist, dass die Allianz nun unter dem Deckmäntelchen der Vermögensverteilung knallharte PR für ihre Eigeninteressen betreibt. Das rechtfertig aber nicht, dass die selbsternannten Qualitätszeitungen diese PR pagageienartig nachplappern und dabei ihrerseits Propaganda verbreiten.

280 Euro … oder doch eher sechs Euro?

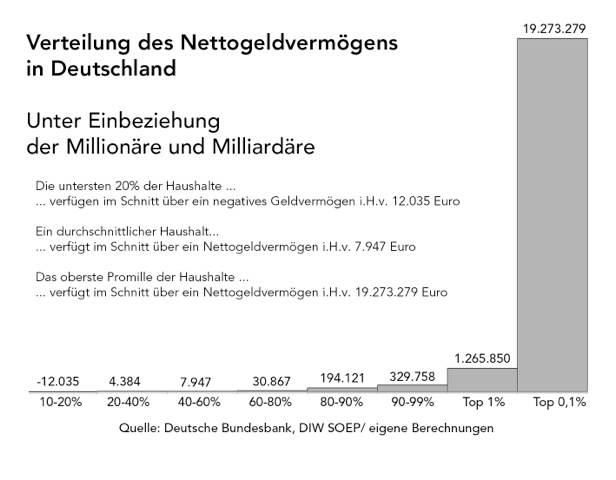

Was heißt es denn, wenn angeblich „jeder deutsche Sparer“ einen Zinsverlust von 280 Euro hinnehmen musste? Nach den Zahlen aus meinem Buch „Wem gehört Deutschland?“ verfügt – natürlich korrekt berechnet nach dem Median – ein durchschnittlicher deutscher Haushalt über ein Nettogeldvermögen von 7.947 Euro, davon entfällt jedoch nur rund die Hälfte auf klassische Spareinlagen, die direkt von den niedrigen Zinsen betroffen sind. Wenn man nun den unterstellten negativen Effekt für Deutschland nach Allianz-Vorgaben auf 30 Basispunkte (0,3%) festlegt, kommt man lediglich auf einen „Zinsverlust“ von 12 Euro pro Haushalt, also ca. sechs Euro pro Sparer. Mit welchen Rechentricks die Allianz nun auf 280 Euro kommt, ist ihr Geheimnis. Genauso manipulativ ist der vermeintliche Vergleich der „Zinsgewinne“ und „Zinsverluste“ in Europa, bei dem „natürlich“ die südeuropäischen Staaten als „Gewinner“ präsentiert werden, die sich auf Kosten der braven Deutschen bereichern. Eine wie auch immer geartete sachliche Begründung für diese Unterstellung gibt es freilich nicht. Das solche Manipulationen von den Qualitätsmedien nicht hinterfragt, sondern mit Verve weiterverbreitet werden, ist leider Alltag in Deutschland.

Zu den geläufigen Manipulationen gehört es auch, von der Summe auf den Einzelnen zu schließen. Jeder Bauherr profitiert beispielsweise von niedrigen Zinsniveau und rund ein Drittel aller deutschen Haushalte hat ohnehin mehr Schulden als Geldvermögen, gehört somit auch tendenziell eher zu den Profiteuren. Ein Blick auf die Verteilung des Nettogeldvermögens unter Berücksichtigung der Millionäre und Milliardäre zeigt nicht nur, wo die Geldvermögen stecken, die den Durchschnitt in die Höhe treiben, sondern auch, wer zumindest potentiell zu den „Opfern“ des niedrigen Zinses gehört:

Ähnlich – wenn auch nicht so extrem – verteilen sich die Geldvermögen in fast allen Industrieländern. Wenn in diesem Kontext also von „dem Deutschen“, „dem Griechen“ oder auch von „Deutschland“ oder „Griechenland“ die Rede ist, so meint man eigentlich die jeweils sehr kleine und sehr sehr reiche Vermögenselite der jeweiligen Staaten, die durch ihr unglaubliches Vermögen die nationalen Statistiken grob verzerrt.

Der sagenhafte Siegeszug der Mittelschicht

Nun konzentriert sich der „World Wealth Report“ ja – anders als konkurrierende Studien privater Finanzinstitute – nicht nur auf die lukrative Kundschaft mit mehr als einer Millionen Dollar frei verfügbaren Geldvermögen, sondern auf alle Vermögensschichten. So kommt man seitens der Allianz auch zu der von SPIEGEL Online nachgeplapperten Behauptung, die Vermögenskonzentration sei entschärft, das Vermögen verteile sich breiter und die Mittelschicht wachse. Wie kommt die Allianz auf diese Aussagen? Die Antwort ist ebenso einfach wie vorhersehbar: mit einem Rechentrick. Die Allianz definiert den Beginn der Mittelschicht bei einem willkürlichen Vermögenswert von 5.300 Euro pro Person. Das heißt wohlgemerkt, dass jeder dritte deutsche Haushalt noch nicht einmal in einem globalen Maßstab zur Mittelschicht gehört. Dafür sollen – so die Allianz – alleine in diesem Jahr 300 Millionen Chinesen den Sprung in die globale Mittelschicht geschafft haben. Doch daran sind Zweifel angebracht.

Die Allianz „berechnet“ (O-Ton: approximiert) – wie sie im Kleingedruckten zugibt – die Vermögenswerte für China auf Basis verfügbarer Einkommensstatistiken. Da in China jedoch auch die Verbraucherpreise von Jahr zu Jahr nicht eben gering steigen, ist diese Art der „Berechnung“ höchst fragwürdig. Wie mein Kollege Orlando Pascheit anmerkt, verfügen nach offiziellen Angaben die obersten zehn Prozent der chinesischen Haushalte über 80 Prozent des Volksvermögens – alleine das oberste Prozent besitzt Studien der Universität Peking zufolge mehr als ein Drittel des Vermögens. Wie man auf Basis dieser Zahlen zu den Aussagen der Allianz kommen kann, ist und bleibt unerklärlich. Es scheint vielmehr so, als habe man sich China als zweitbevölkerungsreichstes Land herausgesucht, um mit wagehalsiger Excel-Akrobatik 300 Millionen neue Mittelschichtzugehörige zu zaubern, die alleine aufgrund ihrer gewaltigen Zahl die globale Vermögenskonzentration an der Spitze verschleiern sollen. Zumindest dies ist der Allianz gelungen. Die deutschen Qualitätszeitungen tun, was sie am besten können – sie plappern jeden noch so absurden Unsinn aus irgendwelchen „Studien“ der Finanzwirtschaft nach, ohne auch nur im Ansatz kritische Fragen zu stellen.

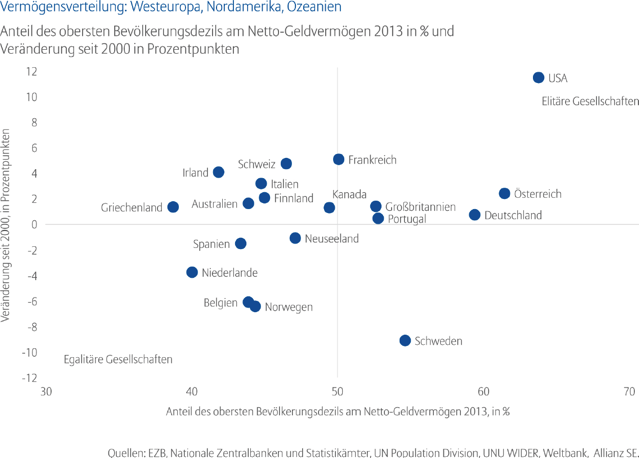

Dabei hat selbst der „Global Wealth Report“ ein kleines Schmankerl zu bieten, das man seitens der Medien durchaus kritisch aufgreifen könnte. Nach den Zahlen der Allianz zählt Deutschland hinter den USA und Österreich nämlich zu den Ländern mit der ungerechtesten Vermögensverteilung und wird vom Finanzkonzern als „elitäre Gesellschaft“ eingeordnet. Zumindest in diesem Punkt unterscheidet sich die Studie der Allianz nicht von anderen, seriösen Studien.

mit Albrecht Müller")