Unsolidarische Kontoführungsgebühr

Vor kurzem hatte eine Bekannte, eine verwitwete Rentnerin, eine Anlage bei ihren Kontoauszügen: Ihre Sparkasse möchte ab 1.10. 2017 eine höhere monatliche Kontoführungsgebühr. 7,90 Euro monatlich, weil ihr Gehaltseingang unter 1500 Euro liege. Ganz nebenbei wird sie noch informiert, dass sie künftig für beleghafte Überweisungen 1,50 Euro zahlen müsse. – Meine Recherchen ergeben, dass die Sparkasse nicht die einzige Bank ist, die auf diese Weise versucht, die Folgen der Nullzinspolitik zu kompensieren. Auch die Postbank und die VR-Bank sind dabei. Anette Sorg.

Aber war da nicht was mit „öffentlich-rechtlichem“ Charakter der Sparkassen?

Hier lesen wir:

Die ersten Sparkassen wurden vor über 200 Jahren gegründet, um einkommensschwächeren Bürgern die Möglichkeit zum sicheren Sparen zu geben. Die anfangs eng beschränkte Geschäftstätigkeit der Sparkassen wurde im Zeitablauf so umfassend ausgedehnt, dass Sparkassen heute als Universalbanken tätig sind.

Es gelten das Gesetz über das Kreditwesen (KWG), die Sparkassengesetze der jeweiligen Bundesländer und die vom jeweiligen Träger erlassene Satzung. Träger können Städte, Gemeinden, Landkreise oder auch ein Zusammenschluss verschiedener Gebietsköperschaften zu einem kommunalen Sparkassenzweckverband sein. § 40 KWG reserviert die Bezeichnung „Sparkasse“ grundsätzlich für öffentlich-rechtliche Unternehmen und stellt auf eine am Gemeinwohl orientierte Aufgabenstellung und die regionale Beschränkung der Geschäftstätigkeit ab.

Die Sparkassen genießen als öffentlich-rechtliche Kreditinstitute einen besonderen Status. So ist der Name „Sparkasse“ geschützt (§ 40 Kreditwesengesetz – KWG), und die Träger der Sparkassen, in der Regel Städte oder Landkreise, können ihre Anteile nicht an private Investoren veräußern (Sparkassengesetze der Bundesländer). Gleichzeitig stehen die Sparkassen aber in einem zunehmend intensiven Wettbewerb mit den privaten Geschäfts- und auch den Genossenschaftsbanken.

Der besondere Status der öffentlich-rechtlichen Sparkassen braucht eine grundlegende Rechtfertigung. Sie müssen sich unter anderem klar am Gemeinwohl statt an Gewinnmaximierung orientieren. Das bedeutet, entstehende Gewinne müssen gemeinwohlorientiert z.B. über Stiftungen ausgegeben werden oder fließen an den Träger, in der Regel eine Kommune.

So sieht die Gemeinwohlorientierung bei der Sparkasse Karlsruhe derzeit aus:

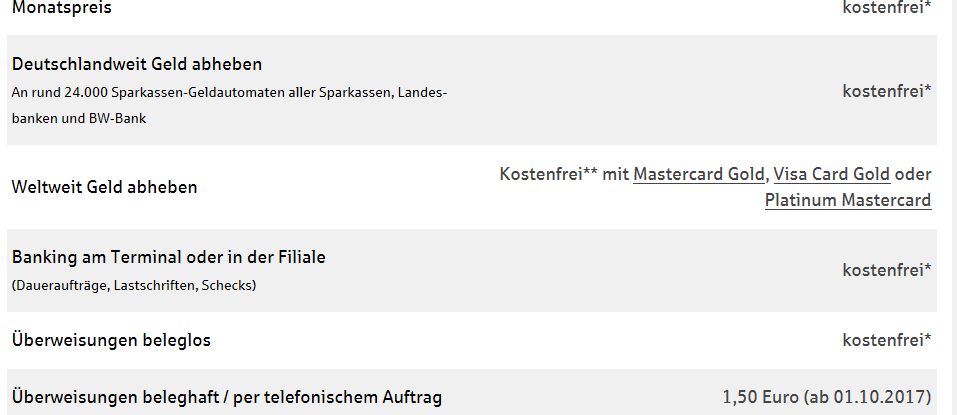

Beim „Kleingedruckten“ finden Sie dann unter der Rubrik „Preise“ u.a. folgendes:

Das „*“ bedeutet:

*Ab 01.10.2017: Pro Kunde besteht die Möglichkeit für ein kostenloses S-Girokonto. Die Kontoführung, beleglose Buchungen, die Sparkassen-Card, alle Ein- und Auszahlungen mit der Sparkassen-Card an Geldautomaten der Sparkassen-Finanzgruppe – alles kostenlos ab 1.500 Euro mtl. Gehaltseingang (ohne Mindesteingang kostenlos bis 26 Jahre und von 27 bis 29 Jahre mit Nachweis für alle Schüler, Studenten, Azubis sowie freiwillig Wehrdienstleistende und Teilnehmer am Bundesfreiwilligendienst), sonst 7,90 Euro pro Monat.

7,90 Euro pro Monat für jemanden, der weniger als 1500 Euro im Monat regelmäßigen Geldeingang hat? Das sind – wenn wir z.B. von 1400 Euro ausgehen – 0,56 %.

Leidtragende der EZB-Politik

Die Nullzinspolitik der Europäischen Zentralbank wirkt sich also auf die „kleinen Leute“ doppelt aus. Sie bekommen keine Zinsen mehr auf ihr Erspartes und sie müssen ungerechtfertigt hohe Gebühren bezahlen. Die Gutverdiener, die Alternativen zum Sparbuch nutzen können und deren Girokonto monatlich mehr als 1500 Euro Zuwachs erhält, sind auch hier wieder fein raus.

Zweifache Diskriminierung: aufgrund von Alter und aufgrund von Einkommen

Sowohl Studenten jenseits des 26. Lebensjahres, Minijobber, sonstige Geringverdiener und „Klein“-Rentner, als auch ältere Menschen, die kein online-banking machen können oder wollen, werden unverhältnismäßig belastet.

EU – Zahlungskontengesetz

Ein Schelm, der sich Böses dabei denkt: im Juni 2016 ist das Zahlungskontengesetz in Kraft getreten, die sogenannte EU-Richtlinie zum Konto für Jedermann. Der wesentliche Bestandteil des Zahlungskontengesetzes ist das Recht eines Jeden, der sich rechtmäßig in der EU aufhält, auf Zugang zu einem Basiskonto. Darunter ist ein Zahlungskonto zu verstehen, welches mindestens über elementare Funktionen verfügt. Ziel dieses Gesetzes ist es, den Verbraucherschutz zu verbessern und Diskriminierungen abzubauen; auch Wohnsitzlose und Flüchtlinge sollen in den Genuss eines Girokontos kommen. Arbeitsplatz- und Wohnungssuche sind so leichter zu bewerkstelligen.

Banken, die hohe Gebühren für Konten mit geringem Geldeingang verlangen, konterkarieren dieses Gesetz. Und Sparkassen, die unverhältnismäßig hohe Gebühren für ihre Dienstleistungen verlangen, erfüllen ihren öffentlich-rechtlichen Auftrag nicht. Ob der Verwaltungsrat der Sparkasse sich seiner Verantwortung bewusst ist, wenn er solche Gebühren“anpassungen“ absegnet? Schließlich wird im Geschäftsbericht 2016 mit Recht auf die soziale Verantwortung als Eckpfeiler der Unternehmenskultur hingewiesen:

2.4.4 Soziale Verantwortung

Soziale Verantwortung überall dort zu leben, wo die Sparkasse tätig ist, betrachten wir seit jeher als Eckpfeiler unserer Unternehmenskultur. Wir fühlen uns mit der Region eng verbunden und übernehmen deshalb gesellschaftliche Verantwortung für die Menschen und Einrichtungen. Mit Spenden, durch Sponsoring und durch unsere Stiftungen setzen wir uns für das Allgemeinwohl ein und fördern die wirtschaftliche Entwicklung und die Attraktivität unseres Geschäftsgebiets…

Hoffnung Bundesgerichtshof

Ein aktuelles BGH-Urteil vom 12.09.2017, Aktenzeichen: XI ZR 590/15 lässt indes hoffen. Hier unterlag die Sparkasse Freiburg wegen unzulässiger Gebührenklauseln.

Bei den beanstandeten Gebührenklauseln handelt es sich zwar nicht um die pauschale Kontoführungsgebühr; dennoch besteht aufgrund dieses Urteils die Hoffnung, dass andere Sparkassen ihre Gebühren vor diesem Hintergrund nochmals überprüfen werden. Sollten Sie das nicht tun, findet sich vielleicht erneut ein/e Kläger/in.

Andernfalls bestehen immer noch folgende Möglichkeiten:

- Die Praxis der Sparkasse öffentlich machen (z.B. indem dieser Artikel weiter verbreitet wird)

- Ein Girokonto bei einer Bank eröffnen, die keine oder mindestens keine unsozialen Gebühren verlangen. Näheres lesen Sie hier und hier

- Wie Postbank-Kunden auf die Gebührenerhöhungen reagieren können und auf welche „versteckten Kosten“ man achten sollte (z.B. bei der Sparda) und weitere Tipps lesen Sie z.B. in der Berliner Zeitung. Dort erfahren Sie auch, dass ein Kontowechsel inzwischen viel einfacher geht als früher, weil die Banken seit September 2016 sogar verpflichtet sind, den Kunden beim Kontowechsel behilflich zu sein.

P.S.: Auf den NachDenkSeiten konnten Sie im März schon einen Beitrag von Jens Berger zum Thema lesen.