Gerade war Altersvorsorge, Teil I. bis Teil III. fertig, da erreicht uns ein Text von Reiner Heyse vom Seniorenaufstand Kiel zur im Geheimen tagenden Rentenkommission der Bundesregierung. Diesen Text schieben wir als Teil Ib dazwischen. Am Mittwoch, den 19. Juni, wird im Teil II die sogenannte Rürup-Kommission vorgestellt. Das war schon Provokation genug. Der amtierende, für die Renten zuständige Minister Hubertus Heil setzt das Jung und Alt veräppelnde Spiel weiter fort und wundert sich wahrscheinlich immer noch, dass ihm und seiner Partei weder Alte noch Junge vertrauen. Albrecht Müller.

REINER HEYSE 16. JUNI 2019 NEWS

Eine Rentenkommission soll ein Zukunftskonzept für 21 Millionen aktueller Rentner und 38 Millionen Beitragszahler, also zukünftigen Rentnern, erstellen. Es geht um die fundamentalen Interessen von nahezu 75% der Bevölkerung. Von zukünftigen Generationen ganz zu schweigen. Das öffentliche Interesse ist dementsprechend außerordentlich groß. Aber: die Kommission tagt seit Mai 2018 im Geheimen und das soll bis März 2020 auch so bleiben.

Die Kommission “Verlässlicher Generationenvertrag” soll sich “mit den Herausforderungen der nachhaltigen Sicherung und Fortentwicklung der gesetzlichen Rentenversicherung und der beiden weiteren Rentensäulen”, also der privaten und der betrieblichen Altersversorgung, “ab dem Jahr 2025 befassen” (Regierungsauftrag). Damit stehen die Hauptziele bereits fest: Schwächung der gesetzlichen Rente und Ausbau der beiden kapitalgeckten Versicherungszweige.

Die 10 Kommissionsmitglieder (5 Politiker von CDU, CSU und SPD; 3 Hochschulprofessoren, darunter der Versicherungs-Lobbyist Börsch-Supan; ein Vertreter der Bundesvereinigung der Deutschen Arbeitgeberverbände – Alexander Gunkel und eine Vertreterin des Deutschen Gewerkschaftsbundes – Anneli Buntenbach) „informieren“ über eine eigene Internetseite.

Die Seite zeigt eine Menge Fotos über einen sogenannten „Generationendialog“, einen inhaltsarmen Reisebericht nach Frankreich („von den französischen Nachbarn lernen“) und eine kurze Notiz über eine Rehabilitationskonferenz.

Mehr nicht. Auch in der Presse nichts – die Abschottung funktioniert seit über einem Jahr. Anneli Buntenbach zu einer Frage auf dem DGB Jahresempfang im Januar in Hamburg: Sie könne nichts sagen, weil Stillschweigen vereinbart sei.

In dem Auftrag der Kommission steht auch dieses:

„Die Wissenschaft wird durch die Erarbeitung von Studien und insbesondere auch ein Symposium Wissenschaft/Stiftungen in der zweiten Jahreshälfte 2019 einbezogen. In dem Symposium werden die von den Wissenschaftlern erstellten Studien zur Diskussion gestellt.“

Welche Institute oder Stiftungen da Aufträge für welche konkreten Projekte hinzugezogen werden, ist bis heute geheim. Ob gar die Bertelsmann-Stiftung, das PROGNOS-Institut oder ein anderer Think-Tank mit neoliberaler Ausrichtung eingeschaltet wurden oder werden – kein Sterbeswörtchen.

Die Arbeitsweise dieser öffentlichen Kommission ist damit nicht nur undemokratisch, sie ist direkt antidemokratisch.

Kritik oder Fragen erreicht sie nicht. Daran ändert auch nichts, dass exklusive Stellungnahmen von Lobbyorganisationen und Interessenverbänden abgegeben werden dürfen.

Die drei Säulen der Altersversorgung müssen öffentlich und transparent überprüft werden. Die Ergebnisse wären eindeutig.

Die 3. Säule, die private Vorsorge, ist gescheitert. Nach fast 20 Jahren massiver Förderung mit Steuergeldern haben gerade einmal 25% der berechtigten einen aktiven Riester-Vertrag. Ziel war, das alle Beschäftigte (ca. 40 Millionen) privat vorsorgen. Auch mehrfach erhöhte massive staatliche Bezuschussungen – derzeit etwa 4 Milliarden Euro/Jahr – können die Versichertenzahlen nicht erhöhen.

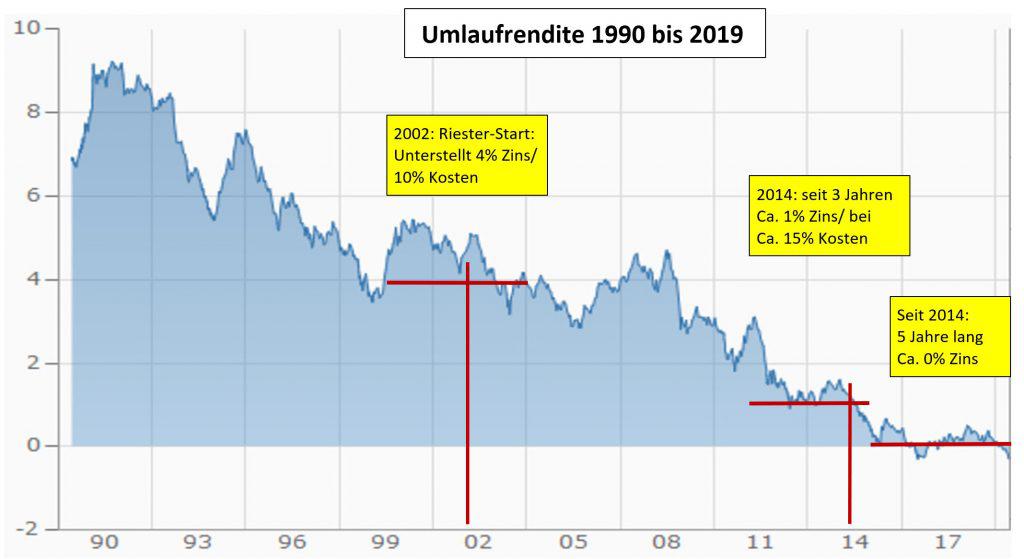

Die Gründe sind eindeutig und bekannt. 1. Lohnempfänger mit niedrigen und mittleren Einkommen können nicht zusätzlich sparen. 2. Die Erträge aus den Verträgen sind nicht nur unsicher und zweifelhaft, sie sind seit etlichen Jahren negativ. Die Umlaufrenditen für öffentliche Anleihen spielen in der öffentlichen Berichterstattung so gut wie keine Rolle. Dabei ist sie die entscheidende Größe für die Bewertung, zu welchen Zinssätzen die Beiträge für sichere private Rentenbeiträge angelegt werden können.

Quelle: www.finanzen.net ; Daten: Deutsche Bundesbank; eigene Anmerkungen

Interessant ist der Zeitraum 2002 bis heute. Zum Start der Riester-Renten wurde eine mögliche Verzinsung von 4% unterstellt und die Versicherungskosten auf 10% taxiert. Nur neun Jahre später sank die Umlaufrendite aber auf ca. 1% und die tatsächlichen Kosten waren mit durchschnitllich ca. 15% deutlich höher.

Was den meisten Sparern nicht klar ist: Wenn sie z.B. 100€ im Monat riestern, werden tatsächlich nur ca. 85€ angelegt. Die restlichen 15€ behält die Versicherung für Provisionen, Verwaltung und Profit. Bei einem Zinssatz von 1% würde ein Riester-Sparer unter diesen Bedingungen 24 Jahre benötigen um die Versicherungsabzüge beglichen zu haben. Erst im 25. Jahr würde das Gesparte einen tatsächlichen Zinsertrag bringen. Die Inflation ist in dieser Rechnung noch nicht einmal berücksichtigt.

Dieser Befund sollte eigentlich schon das Todesurteil für die Riester-Rente sein. Es kam aber noch viel schlimmer.

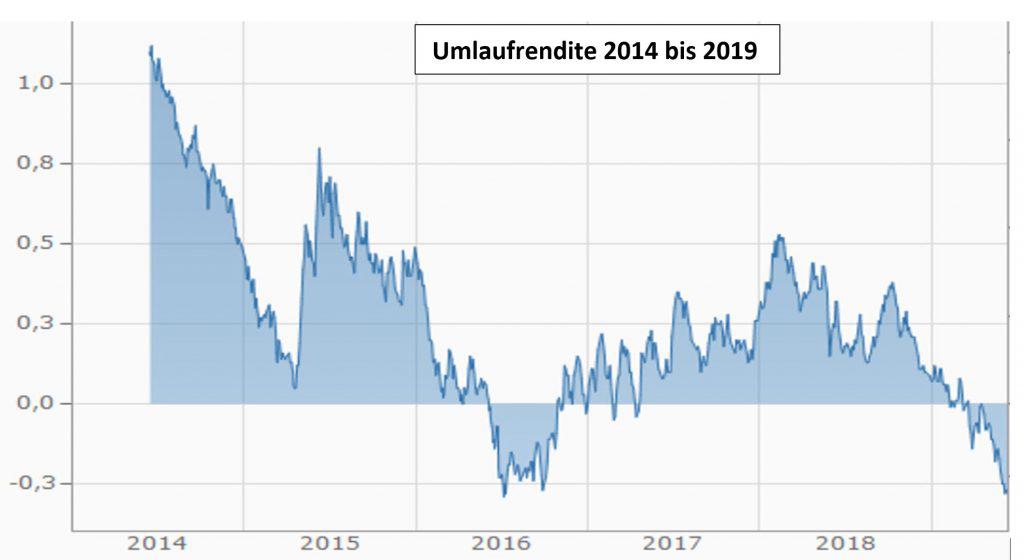

Seit fünf Jahren pendelt der Zinssatz der Umlaufrendite um die 0%! Ein Ende der Entwicklung ist nicht absehbar. Im Jahr 2014 legten das PROGNOS-Institut und Bert Rürup im Auftrag des Gesamtverbandes der Deutschen Versicherungwirtschaft (GDV) eine Studie mit der zentralen Forderung vor: „Ausbau der kapitalgedeckten Altersvorsorge trotz Niedrigzinsphase…. Die aktuelle Niedrigzinsphase wird kein Dauerzustand werden… Es spricht daher nichts dagegen, den Anteil kapitalgedeckter Alterseinkommen ungeachtet der aktuellen, aber sich in absehbarer Zeit einem Ende zuneigenden Niedrigzinsphase eher zu erhöhen, als zurückzufahren”.

Die Niedrigzinsphase (3 Jahre lang 1%) blieb tatsächlich kein Dauerzustand, sondern wurde abgelöst durch die Nierigstzinsphase von null Prozent. Bewirkt das ein Enlenken bei den Propagandisten der privaten Vorsorge? Nein keineswegs, im Gegenteil. PROGNOS und Rürup gelten auch aktuell als die Rentenexperten. Lösungen werden bei Risikoanlagen und noch stärkerer staatlicher Förderung gesucht.

Das über diese Sachverhalte nicht öffentlich diskutiert wird ist ein Skandal.

“Betriebliche Altersvorsorge” auf betrügerischem Fundament.

Die 2. Säule, die betriebliche Altersvorsorge, wurde durch zwei “Reformen” auf einem betrügerischen Fundament gebaut (hier ein Brief an den IG Metall-Vorsitzenden). Das sogenannte Betriebsrentenstärkungsgesetz von 2017 basiert auf Entgeltumwandlung. Die Betriebe überweisen nur Lohnanteile der Beschäftigten an eine externe Versicherung. Sie ist damit ein weiterer Zweig der privaten Vorsorge und ist zusätzlich von Garantiezusagen und Firmenhaftungen befreit. Obwohl es sowohl von Arbeitgeberseite und den Gewerkschaftsvorständen als großer Fortschritt gefeiert wurde, gibt es seit Inkrafttreten des Gesetzes keinen einzigen neuen Tarifvertrag.

Das ist nicht verwunderlich, denn die Kapitalanlage der überwiesenen Lohnbestandteile erfolgen unter den gleichen Kapitalmarktbedingungen wie bei Riesteranlagen. Der eröffnete Weg der Risikoanlagen an Aktien- oder internationalen Finanzmärkten lässt sich nicht gut vermarkten. Insbesondere dann nicht, wenn solche Anlagen über Tarifverträge für alle verbindlich gemacht werden sollen.

Zur Zeit laufen die Überlegungen wie der Betrugsrente mit mehr staatlicher Förderung Leben eingehaucht werden kann. Friedrich Merz, oberster Deutschland-Aufseher von Black-Rock, verlangt mittlerweile eine gesetzliche Verpflichtung zur Privaten Altersvorsorge.[*]

Auch über diese Zusammenhänge gibt es keine öffentliche Auseinandersetzung und auf Gewerkschaftsseite wird von den Vorständen eher versucht, die Werbetrommel für verfaulte Produkte zu rühren.

Die 1. Säule muss wieder allein für auskömmliche Renten sorgen!

Dass die gesetzliche, umlagefinanzierte, Rentenversicherung wieder in den Stand versetzt wird, den erarbeiteten Lebensstandard auch im Alter zu sichern, hat keine der in der Rentenkommissiuon vertretenen Personen zum Ziel.

Auch nicht die DGB-Vertreterin. Der DGB hat das Ziel ausgegeben, das Rentenniveau auf 48% zu stabilisieren und langfristig “kräftig” zu erhöhen – auf sage und schreibe 50%. Das ist eine Mogelpackung, weil das Rentenniveau allein durch die ansteigenden Steuerabzüge bis 2040 um 5 Prozentpunkte weiter sinken wird. 48% bzw. 50% meinen immer “Rentenniveau vor Steuern” – die Steuerabzüge werden außen vor gelassen. Die DGB-Forderugnen sind noch die “fortschrittlichsten” – alle anderen in der Kommission vertretenen Positionen sind deutlich schlechter.

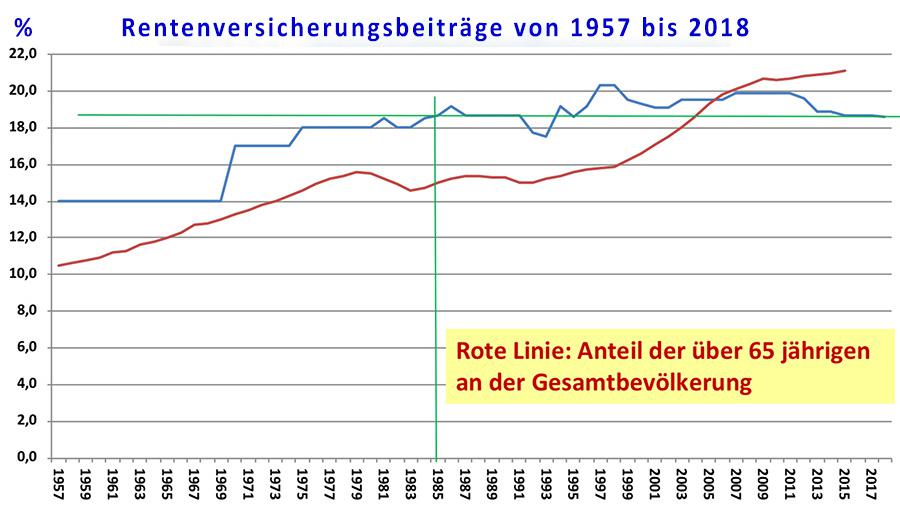

Schaut man auch hier auf die Fakten, stellt man fest, wie tief die Einschnitte bei der gesetzlichen Rente waren:

Quellen: drv- Rentenversicherung in Zeitreihen; destatis – Statstische Jahrbücher; eigene Grafik

Die Rentenversicherungsbeiträge sind seit 2018 auf 18,6% abgesenkt worden. Damit ist die Beitragsbelastung auf das Niveau von vor 30 Jahren gesunken, obwohl der Anteil der über 65jährigen in der Bevölkerung um über 30% angestiegen ist. Das war nur möglich, weil die Renten massiv gesenkt wurden. Statt die ewige Leier von der “Ausbeutung der Jungen durch die Alten” zu verbreiten, müsste in der Öffentlichkeit über diese tatsächliche Entwicklung berichtet werden.

Es wird nicht ernsthaft über Finanzierungskonzepte für die GRV nachgedeacht erst recht nicht diskutiert. Vorschläge gibt es, etwa den Antrag zum IGMetall Gewerkschaftstag im Oktober: “Eine nachhaltige Finanzierung der gesetzlichen Rente ermöglichen.”

Die Geheimhaltung der Kommission ist nicht hinnehmbar.

Die Kommission tagt unter Ausschluss der Öffentlichkeit, weil sie sonst erklären müsste, warum sie die eklatanten Mängel der 2. und der 3. Rentensäule ignorieren.

Sie müsste erklären, warum sie nicht nach Österreich fährt, um das dortige überaus erfolgreiche Altersversorgungssystem zu studieren.

Sie müsste zur Kenntnis nehmen und eingestehen, dass Verschlechterungen gegen den Widerstand der Betroffenen nicht durchsetzbar sind. Wie in Österreich in den Jahren 2001/2002 und aktuell in Frankreich, wo die Macron-Regierung die beabsichtigte Heraufsetzung des Renteneintrittsalters auf Grund der Gelb-Westen-Proteste zurücknehmen musste.

Das Verheimlichen und im Trüben fischen ist natürlich bestens geeignet, jeglichem Widerstand die Grundlage zu nehmen. Es gibt ja nichts, gegen das man sich empören könnte. Ist das die Lehre, die aus den Erfahrungen in Österreich und Frankreich gezogen wurde?

Damit dürfen sie nicht durchkommen. “Weiter so” muss gestern gewesen sein.

[«*] Black Rock verwaltet 6,3 Billionnen US$ Anlagekapital. Der größte Kapitalsammelkonzern weltweit. Er drängt die EU-Kommission massiv, Europas Rentenversorgungssysteme zu privatisieren (Der Freitag, 26/2018). Friedrich Merz, ist Aufsichtsratsvorsitzender von Black-Rock Deutschland und fordert zum wiederholten Male den Abschluss von privaten Vorsorgeverträgen gesetzlich vorzuschreiben (zuletzt in ZEIT ONLINE vom 11.6.19)