„Hoher Anstieg der Arbeitskosten“ – Das Statistische Bundesamt lässt sich als PR-Agentur der Bundesregierung und der Arbeitgeber instrumentalisieren

„Hoher Anstieg der Arbeitskosten im 1. Quartal 2011: + 2,0% zum Vorquartal“, das war die Überschrift der gestrigen Pressmitteilung des Statistischen Bundesamtes und natürliche musste in dieser Meldung noch ein Superlativ folgen: „Das ist der zweithöchste Anstieg seit Beginn der Zeitreihen des Arbeitskostenindex im Jahr 1997.“

Solche Schlagzeilen, die dann erst im „Kleingedruckten“ relativiert werden und die letztlich nur eine geringe Aussagekraft für die Rentabilität der Produktion und für die Wettbewerbsfähigkeit der Wirtschaft haben, können eigentlich nur zwei Interessen bedienen:

Sie sind Wasser auf die Mühlen der Bundesregierung, dass der „Aufschwung“ bei den Arbeitnehmern ankomme und sie liefern Munition für den Abwehrkampf der Arbeitgeberseite gegen Lohnerhöhungen und für die Senkung der sog. „Lohnnebenkosten“. Wolfgang Lieb

Man muss die Arbeitskosten nicht an der Inflationsrate messen, aber wenn man einmal danach fragt, was von dieser Steigerung in den Geldbeuteln der Arbeitnehmer angekommen sein könnte, dann ist die Bilanz negativ. In jedem Monat des Jahres 2011 lag die Inflationsrate bei über 2 %, im April sogar bei 2,4% – also über dem Anstieg der Arbeitskosten und damit jedenfalls auch über dem Anstieg der Löhne.

Schaut man sich die Zeitreihen in der Pressemitteilung an, dann ist der Anstieg nicht besonders bemerkenswert, denn im 3. Quartal 2010 sind die Arbeitskosten um – 0,3% gesunken und sind im 4. Quartal des letzten Jahres nur mäßig gestiegen, so dass der Anstieg um 2,0 % im 1. Quartal 2011 eigentlich nur den Rückgang der Jahre 2009 und 2010 wieder ein wenig ausgleicht.

Das erklärt das Statistische Bundesamt in der Pressemitteilung auch selbst, wenn es darauf hinweist, dass die Steigerung vor allem durch den weiteren Abbau von (öffentlich subventionierter) Kurzarbeit und dann noch durch eine Zunahme von Sonderzahlungen bedingt sei.

Für die Arbeitnehmer relativiert sich der Anstieg der Arbeitskosten noch mehr dadurch, dass sich die Bruttolöhne und –gehälter nur um 1,3% erhöhten, die sog. „Lohnnebenkosten“ jedoch um 4,4%. Der Anstieg der Bruttolöhne wurde also teilweise wieder durch die Anhebung der Beitragssätze zur Arbeitslosen- und Krankenversicherung wieder reduziert. Dass die „Lohnnebenkosten“ auch durch eine höhere Anzahl von Krankheitstagen (Lohnfortzahlung im Krankheitsfall) anstiegen, ist aus Arbeitnehmersicht eher ein Alarmsignal dafür, dass auch die Arbeitsbelastungen zugenommen haben.

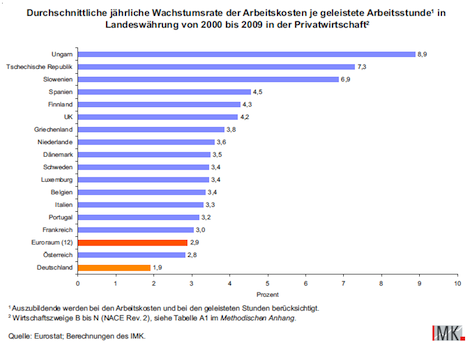

Vollends relativiert sich der „hohe Anstieg“ der Arbeitskosten, wenn man diesen mit dem Anstieg in anderen EU-Ländern vergleicht. So war der durchschnittliche Anstieg der Arbeitskosten in der gesamten Europäischen Union im Jahr 2010 mit + 1,8% höher als in Deutschland mit + 0,8%. Gemessen an dem Anstieg im Vereinigten Königreich (+ 3,5%), Frankreich (+ 3,2%), Dänemark (+ 3,1%) stellt sich der jetzige Anstieg in Deutschland eher als ziemlich moderat dar.

Quelle: IMK Report Nr. 60 / März 2011 [PDF – 428 KB]

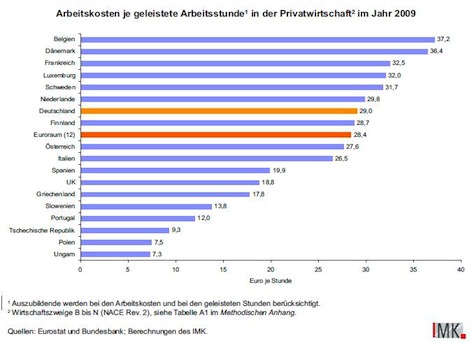

Nun sind ja die „hohen“ Arbeitskosten vor allem vor Tarifauseinandersetzungen Anlass für Klagelieder der Unternehmerseite und seit Jahren tragendes Argument für ihre Forderungen nach Lohnzurückhaltung der Gewerkschaften. Der frühere BDI-Präsident und Talk-Show Stammgast Hans-Olaf Henkel zum Beispiel wird nicht müde, zu behaupten, Deutschland habe die höchsten Arbeitskosten. Dabei liegt Deutschland mit 29,20 Euro deutlich hinter Dänemark mit 37,60 Euro, Schweden mit 35,90 Euro, Frankreich mit 33,10 Euro, Luxemburg mit 32,80 Euro, den Niederlanden mit 30,40 Euro.

Hier eine Grafik aus Berechnungen von Eurostat, Bundesbank und IMK (deshalb geringfügig abweichende Werte):

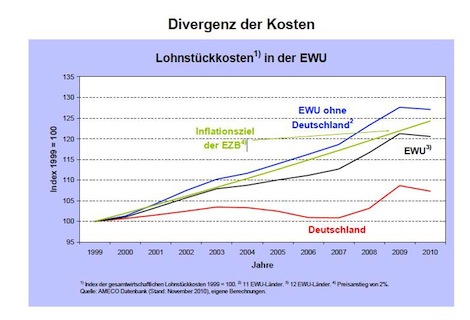

Die Arbeitskosten haben darüber hinaus für die Rentabilität der Produktion und im Zusammenhang mit der preislichen Wettbewerbsfähigkeit nur eine relative Aussagekraft. Auch Wechselkursänderungen und vor allem die Entwicklung der Arbeitsproduktivität spielen dabei eine erhebliche Rolle. Entscheidender für die Rentabilität und die Wettbewerbsfähigkeit der Wirtschaft ist nicht die absolute Höhe der Arbeitskosten, sondern es sind die Lohnstückkosten, also das Maß, das die Arbeitskosten mit der Arbeitsproduktivität miteinander in Beziehung setzt. Kurz: Die Arbeitskoten je erbrachter Leistung.

Beim Anstieg dieser Lohnstückkosten war Deutschland in den letzten zehn Jahren das absolute Schlusslicht in Europa und weltweit lag nur Japan darunter [PDF – 35 KB].

Selbst die jüngste „Gemeinschaftsdiagnose“ der Konjunkturforschungsinstitute [PDF – 5.3 MB] kommt nicht umhin, festzustellen, dass angesichts des Anstiegs der gesamtwirtschaftlichen Produktivität um 1,0% und angesichts der Tatsache, dass die nominalen Lohnstückkosten ihr Niveau vom Vorjahr um 1,1 % unterschritten, sich die Gewinnsituation der Unternehmen spürbar verbessert habe. (S. 36) Gemessen am Produktionsniveau lägen die realen Arbeitskosten 2012 immer noch niedriger als vor Beginn der Lohnmoderation im Jahr 2004. (S. 37)

Es ist diese vergleichsweise geringe Steigerung der Lohnstückkosten, die Deutschland gegenüber seinen europäischen Nachbarn und in der Welt so wettbewerbsfähig gemacht und zu den hohen Leistungsbilanzüberschüssen geführt hat.

Damit zusammenhängend: Das lange Zeit relativ geringe Wachstum der Löhne in Deutschland hat zwar die Exportwirtschaft gestärkt und es hat zu den bedrohlichen wirtschaftlichen Ungleichgewichten im Euroraum beigetragen, aber auf der anderen Seite entstanden daraus nur geringe Impulse für die Binnennachfrage.

Quelle: Flassbeck/Spiecker [PDF – 77.5 KB]

Der Anstieg der „Lohnnebenkosten“ um 4,4% dürfte sicherlich einmal mehr zur Festigung des „Mythos“ von den angeblich in Deutschland zu hohen Abgaben beitragen.

Deshalb sei auch an dieser Stelle nochmals daran erinnert: Rechnerisch bezogen auf 100 Euro Bruttolohn lag Deutschland nach Angaben des Statistischen Bundesamtes vom April dieses Jahres bei den Lohnnebenkosten mit 28 Euro unter dem europäischen Durchschnitt von 31 Euro und nahm mit Rang 15 einen Mittelplatz innerhalb der EU ein. Auf 100 Euro Lohn wurden etwa in Schweden dagegen 51 Euro und in Frankreich 49 Euro bezahlt.