Buchrezension: Neue Wirtschaftspolitik – von Richard Werner

Nicht Deregulierung und Liberalisierung sind Richard Werner zufolge die Voraussetzung für Wachstum und Wohlstand, sondern eine ausreichende und zielgerichtete Bankkreditversorgung. Die Hauptverantwortung für Spekulationskrisen und Rezessionen weist er den Zentralbanken zu. Seine Thesen scheinen außergewöhnlich solide empirisch fundiert zu sein. Eine Rezension von Kai Ruhsert.

„Lesezeit ist knapp, man sollte sie nicht an zeitgenössische Spinner und Fanatiker verschwenden“, riet einst ein Ökonom den Lesern seines Blogs, als er nach empfehlenswerter Fachliteratur gefragt wurde.

Wer sich an diese Empfehlung zu halten versucht, blendet aus der eigenen Wahrnehmung unter Umständen aber auch sehr fundierte Kritik an den Lehren des volkswirtschaftlichen Mainstreams aus. Kriterien dafür, ob die Thesen eines weniger bekannten Außenseiters Aufmerksamkeit verdienen, kann die Empirie liefern.

Richard Werner, Inhaber des Lehrstuhls für Bankwissenschaften an der Universität von Southampton, will in „Neue Wirtschaftspolitik“ eine empirisch begründete Antwort auf die Frage geben, welchen Einfluss Geld- und Finanzpolitik tatsächlich auf das Wirtschaftswachstum ausüben können.

Sein Anspruch reicht erheblich weiter, als nur einige Widersprüche der bisherigen volkswirtschaftlichen Lehre zur Realität aufzuzeigen: „Die erste Hälfte dieses Buches ist damit beschäftigt, zu zeigen, dass die heutige Makroökonomie mehr Fiktion als Realität ist. Die zweite Hälfte zeigt einige Grundlagen einer nicht-fiktiven, sondern realistischen und daher wissenschaftlichen Volkswirtschaftslehre.“

Einordnung in die wirtschaftspolitische Debatte

Im Gegensatz zur Mehrheit seiner Kollegen geht Richard Werner davon aus, dass der Vorgang der Markträumung durch ein Gleichgewicht von Angebot und Nachfrage eine Ausnahmeerscheinung ist:

Aufgrund unvollkommener Information ist zu erwarten, dass so gut wie alle Märkte rationiert sind. Daher können Preise nicht die Schlüsselvariablen sein, so wie sie in den Lehrbüchern dargestellt werden. Mengen spielen eine viel wichtigere Rolle. Um die Welt um uns herum zu verstehen, bedarf es einer anderen Art von Ökonomie – namentlich: der Ökonomie des Ungleichgewichts. Weil aber die Mehrzahl aller wirtschaftswissenschaftlichen Veröffentlichungen auf der Gleichgewichtsökonomie aufbaut, kann man mit Fug und Recht behaupten, dass die Ökonomie größtenteils irrelevant ist (a) als Beschreibung der Funktionsweise der Wirtschaft und (b) als Richtschnur für angemessene wirtschaftspolitische Empfehlungen.

Diese Kritik richtet sich gegen alle bedeutenden Strömungen der Volkswirtschaftslehre, unabhängig davon, ob sie angebots- oder nachfrageorientiert sind. *1

Deregulierungen steht Werner skeptisch gegenüber. Zu zahlreich seien die Beispiele, wie der Rückzug des Staates aus dem Wirtschaftsgeschehen Partikularinteressen bediente, den Volkswirtschaften insgesamt jedoch schadete und Wohlstandsverluste verursachte.

In den analytischen Kapiteln distanziert Richard Werner sich überaus deutlich vom „Mainstream der traditionellen Ökonomie“. Seine konkreten Politikempfehlungen entfernen sich hingegen nicht allzu weit von dem, was manche andere Autoren als expansiven Mix aus Geld-, Lohn- und Finanzpolitik vorschlagen. Der wichtigste Unterschied besteht in der präzisen, empirisch fundierten Analyse der Interdependenzen der Einzelmaßnahmen.

Richard Werner beschreibt detailliert, welche Bedingungen erfüllt sein müssen, damit staatliche Maßnahmen zur Belebung der Konjunktur die gewünschte Wirkung entfalten können:

- Entscheidend sei die Geldpolitik. Einfluss auf das Wachstum könne die Politik hauptsächlich über die Regulierung der Bankkreditschöpfung nehmen (welche von der Zentralbank zugelassen bzw. durchgesetzt und für produktive Investitionen verwendet wird).

- Das Zinsniveau gebe keine Auskunft darüber, ob die Geldpolitik kontraktiv oder expansiv ausgerichtet sei. Tatsächlich könne die Zentralbank die Kreditschöpfung der Geschäftsbanken weitgehend unabhängig vom Zinsniveau regulieren.

- Staatliche Konjunkturprogramme seien zur Wirkungslosigkeit verurteilt, wenn sie nicht durch eine expansive Geldpolitik, d.h. entsprechend höhere Kreditschöpfung, unterstützt werden:

Die Resultate zeigen, dass die japanische Fiskalpolitik in den 1990er Jahren wirkungslos war, weil ihr der Rückhalt einer angemessenen Geldpolitik gefehlt hat. Es mag ironisch klingen, aber der Nachweis dieser Wirkungslosigkeit könnte der Anstoß für ein Plädoyer zugunsten einer Fiskalpolitik als einem Wegbereiter der Wirtschaftsbelebung sein. Besonders in Zeiten, da die Kreditschöpfung der Banken stagniert, mag eine Fiskalpolitik, die sinnvoll abgeglichen ist mit flankierenden Impulsen der Geldpolitik, heilsam sein.

Werner baut auf bekannten Arbeiten auf: Zur Kreditmengenrationierung zitiert er u.a. Veröffentlichungen von Joseph E. Stiglitz. Die sogenannte „produktive Kreditschöpfung“ war von der deutschen Reichsbank unter ihrem Präsidenten Hjalmar Schacht von 1933 bis 1937 als wirtschaftspolitisches Steuerungsinstrument praktisch eingesetzt worden; einige Bekanntheit hatte 1931 bereits ein Referat von Wilhelm Lautenbach mit dem Titel „Konjunkturbelebung durch Investition und Kreditausweitung“ erlangt.

Richard Werner leistet vor allem eine Überprüfung und iterative Vertiefung der damit zusammenhängenden Thesen anhand der Ergebnisse von Zeitreihenanalysen.

Besondere Aktualität gewinnt dieses Buch durch die wirtschaftspolitische Diskussion in Deutschland im Dezember 2008. Die Überzeugung, der Staat müsse etwas zur Ankurbelung der Konjunktur tun, hat sich durchgesetzt; kaum jemand will sich nachsagen lassen, zu spät gehandelt zu haben. Doch die Gemeinsamkeiten enden bereits bei der Analyse der Situation (Rezession, beginnende Deflation oder Depression? Liquiditäts- oder Investitionsfalle?). Und niemand wagt eine Prognose, ob die weltweit beschlossenen Konjunkturprogramme die erhoffte Wirkung zeigen oder (wie im Japan der neunziger Jahre) scheitern werden. Besonders vor diesem Hintergrund allgemeiner Konfusion beeindruckt die Argumentation von Richard Werner durch Klarheit und Stringenz.

Das Rätsel der japanischen Krise

Zu Beginn des Buches erläutert Werner, wie Japan in den neunziger Jahren in eine schwere, wirtschaftliche Krise geriet, deren Verlauf bis heute unerklärlich zu sein scheint (Hervorhebungen von KR):

1992 schwächte sich das Wirtschaftswachstum ab, das nominale BSP-Wachstum fiel gegenüber 6,2% im Jahre 1991 auf gerade einmal 1% … 1998, 1999, 2000 und 2001 war sogar ein signifikantes Negativwachstum von über 1% zu verbuchen (das seinen Höhepunkt im Jahre 2002 mit einem Rückgang von 1,5% erreichte (…)

Japan hat in diesen Jahren Maßnahmen zur fiskalpolitischen Belebung eingeleitet, die zu den umfangreichsten gezählt werden müssen, die je unternommen worden sind. Darüber hinaus hat die Zentralbank wiederholt Zinssenkungen durchgeführt, bis das Zinsniveau auf praktisch Null absank. Unvereinbar mit dem, was die Lehrbücher der ökonomischen Orthodoxie glauben machen, zeigte sich die Wirtschaft Japans immun gegen alle Bemühungen um zyklische Stimulation. „Die gewohnten antizyklischen Steuerungsinstrumente haben in Japan keine Wirkung gezeigt“, heißt es in einer nicht untypischen Einschätzung.

Richard Werner lebte in den neunziger Jahren selbst in Japan. Für ihn war das Rätsel der japanischen Krise Anlass für Zweifel an der zeitgenössischen Ökonomie:

Es mag angehen, wenn Theorie und Wirklichkeit über ein oder zwei Jahre auseinanderklaffen; demgegenüber kann mehr als eine Dekade eklatanter Leistungsschwäche trotz mustergültiger Stimulationsmaßnahmen nur als ein Zeichen dafür gewertet werden, dass die Denkweise des „mainstream“ mit schwerwiegenden Fehlern behaftet ist (…)

Die plötzliche Erholung der Wirtschaft im Jahre 2004 war eine weitere Überraschung für die Ökonomen, und nur wenige sind sich über die Ursachen einig. Bis dato spricht nichts dafür, dass irgendeine Theorie aus dem Umfeld der traditionellen Ökonomie diese Wendung erklären kann oder gar in der Lage war, diese rechtzeitig vorherzusagen (…) Die orthodoxe Ökonomie hat sich diesen Herausforderungen nicht gestellt, d.h. sie nimmt sie schlechterdings nicht zur Kenntnis. Sieht man von einer kleinen Gruppe von Wirtschaftswissenschaftlern ab, zu denen Joseph Stiglitz und dessen Mitarbeiter gehören, wurden kaum ernsthafte Versuche unternommen, Erklärungen zu finden, warum die zum Standard gewordenen Theorien versagen, warum sie die Ereignisse in Japan nicht zu erklären vermögen oder warum sie nicht in der Lage sind, wirksame wirtschaftspolitische Lösungen anzubieten.

Auf der Suche nach einer umfassenden und belastbaren Erklärung der Ereignisse in Japan entwickelt Richard Werner in seinem Buch „Neue Wirtschaftspolitik“ einige ungewöhnliche Hypothesen.

Werner entschied sich für einen streng ökonometrischen Ansatz: Ausnahmslos jede Annahme muss sich einer empirischen Überprüfung unterziehen. Eine Reihe geläufiger Aussagen der traditionellen Ökonomie (z.B. über die Zinsabhängigkeit des Wachstums, die Funktionsweise des Kreditmarkts oder die Grenzen der Fiskalpolitik) bestehen diese Tests nicht und stellen sich als Irrtümer heraus.

Wie leicht scheinbares Wissen über gesamtwirtschaftliche Zusammenhänge durch einfache, empirische Überprüfungen in Frage gestellt werden kann, soll an einem Beispiel aufgezeigt werden.

Zins und Konjunktur

Unbestritten ist, dass die Konjunktur von vielen Faktoren beeinflusst wird. Die große Mehrheit der Ökonomen geht ferner davon aus, dass die Geldpolitik über Veränderungen der Leitzinsen auf das Wirtschaftswachstum einwirken kann: Höhere Zinsen dämpfen die Konjunktur, niedrigere Zinsen haben hingegen eine tendenziell belebende Wirkung, so die Annahme.

Richard Werner dazu:

Etwa seit den 1980er Jahren betonen die Zentralbanken in ihren offiziellen Veröffentlichungen die Zinsen als das vorrangige Instrument zur Umsetzung ihrer Geldpolitik (…) In ihren zahlreichen Publikationen werden sie nicht müde zu betonen, dass das Zinsniveau die Schlüsselgröße sei für die Beflügelung der Konjunktur und dass eben Zinssenkungen Wachstum stimulieren. Diese Theorie ist dermaßen eingefleischt im modernen Journalismus, dass die Medien sie als gut abgesicherte Tatsache darstellen.

Beispielhaft seien hier zwei Vertreter der EZB zitiert. So postuliert etwa Gertrude Tumpel-Gugerell, Mitglied des Direktoriums der EZB, wachstumsfördernde Wirkungen niedriger Zinsen:

Preisstabilität schützt nicht nur das Realeinkommen, und hier profitieren vor allem die schwächeren Gruppen in der Gesellschaft, sondern trägt auch zu niedrigen Zinsen und damit einem beschäftigungs- und wachstumsfreundlichen makroökonomischen Umfeld bei.

Quelle: EZB

Otmar Issing, ebenfalls Mitglied des Direktoriums der EZB, warnt umgekehrt vor den Folgen hoher Zinsen:

Ist die Notenbank nicht glaubwürdig in der Einhaltung ihres Mandats, befürchten Anleger daher einen Anstieg der Inflation, werden sie einen Ausgleich im Zins, eine (Inflations-) Prämie verlangen. Als Folge davon wird der Zins, nominal wie real, steigen – mit den entsprechenden negativen Wirkungen für Investitionen, Wachstum und Beschäftigung.

Quelle: EZB

Ein Blick in das Wirtschafts-Wiki des Handelsblatts bestätigt die weite Verbreitung dieser These:

Eine Zinsänderung überträgt sich über verschiedene Wege auf die Wirtschaft. Da dies sehr langsam geschieht, schlägt sich eine Leitzinsänderung erst mit einer Verzögerung von etwa einem Jahr auf Wachstum und Inflation nieder. (…) Bei einer Zinserhöhung geben Banken die gestiegenen Kosten an ihre Kunden (Unternehmen und Verbraucher) in Form höherer Kredit- und Guthabenzinsen weiter. Kredite werden teurer und damit unattraktiver, gleichzeitig lohnt sich das Sparen wieder mehr. Unter dem Strich investieren die Unternehmen weniger, weil die Finanzierung teurer wird.

Quelle: Handelsblatt

Überprüfung der These

Wenn es den behaupteten Einfluss von Zinsniveauänderungen auf das Wachstum tatsächlich gäbe, müssten Zins und Wachstum negativ korrelieren. Da für beide Größen Zeitreihen über mehrere Jahrzehnte vorliegen, steht einer statistischen Überprüfung nichts entgegen.

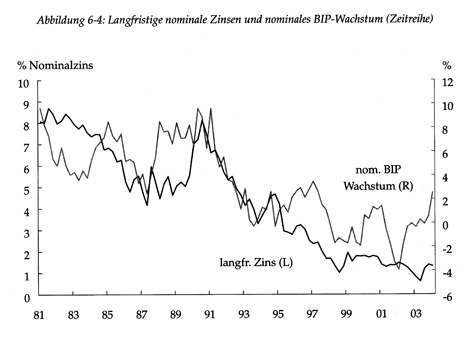

Hier die grafische Darstellung des Verlaufs der beiden Größen in Japan (die Nummerierungen der Abbildungen wurden aus dem Buch übernommen):

Richard Werner dazu:

Das Bild, das sich dem Betrachter bietet, liefert keine Anhaltspunkte dafür, dass niedrige Langfristzinsen ein hohes Wirtschaftswachstum zur Folge haben. Und gleichermaßen fehlen Hinweise darauf, dass das Wachstum sich nach den Zinsen richtet. Zum Beispiel hat das Wachstum 1987 stark angezogen, das Zinsniveau folgte erst Jahre später. Auch scheint das Wachstum 1990/91 zuerst seinen Höchststand erreicht zu haben, die Zinsen folgten mit einiger Verzögerung (…)

Die Daten unterstützen die Hypothese, dass die Zinsen dem Wachstum folgen. Doch, wenn dem so ist, stehen wir vor dem Rätsel, was denn das Wirtschaftswachstum bestimmt.

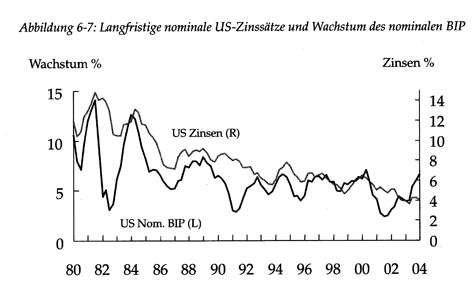

Ebenso in den USA:

Richard Werner:

Die Daten erweisen sich auch bei Ausweitung der Untersuchung auf andere bedeutende Volkswirtschaften als äußerst robust… Erneut fehlen Anhaltspunkte dafür, dass niedrige Zinsen hohes Wachstum verursachen. Man erkennt einfach nur, dass hohes Wachstum und ein hohes Zinsniveau gemeinsam auftreten. Was die zeitliche Abfolge angeht, scheint das Wachstum seine Höchst- und Tiefstwerte jeweils vor den Zinsen zu erreichen – sprich: Wieder entsteht der Eindruck, dass die Zinsen dem Wachstum folgen.

Der praktische Versuch zeigt, dass jeder Betrachter dieser Grafiken Zeitintervalle sucht und findet, die seine Überzeugung zu bestätigen scheinen. Eine unvoreingenommene Sichtung der Diagramme für die USA, Japan, Europa und Deutschland ergibt, dass Zins und Wachstum zwar manchmal gegensinnig verlaufen, das Wachstum dem Zins jedoch meist vorausläuft. In Deutschland etwa folgten Basiszinssatz und Tagesgeldindex dem Wirtschaftswachstum im Zeitraum von 1998 bis 2008 recht genau mit einer Verzögerung von ca. einem Jahr (siehe z.B. das Wachstums-Observatorium von Prof. Dr. Thomas von der Vring [PDF – 580 KB]).

Diese Beobachtung wird von Kleinstquadrat-Regressionen der nominalen und realen Werte von Wachstum und Zins in Japan und den USA aus den Jahren 1982 bis 2002 schließlich bestätigt: „Wir stellen fest, in allen vier Fällen finden sich keine Anzeichen, die auf eine negative Korrelation hindeuten – alle Koeffizienten für Zinsen sind positiv und signifikant.“ *2

Wachstum und Geldpolitik

Die Annahme, höhere Zinsen würden das Wachstum bremsen und niedrigere es tendenziell fördern, ist also ohne empirische Grundlage. Das ist für Richard Werner jedoch keineswegs ein Grund, die Bedeutung der Geldpolitik in Frage zu stellen. Im Gegenteil: Als Ergebnis einer Reihe weiterer, empirischer Untersuchungen weist er den Zentralbanken sogar eine überragend große Verantwortung für das Wachstum zu. Einerseits hätten Zentralbanken die Konjunktur durch eine zu kontraktive Geldpolitik häufig abgewürgt; andererseits seien sie wiederholt für die Entstehung von Spekulationskrisen verantwortlich gewesen, indem sie in großem Umfang Kredite für nichtproduktive (d.h. spekulative) Verwendungen zuließen.

Welche Größen sind wirklich wachstumsrelevant?

Wenn der Zins als exogene Größe, mit der sich das Wachstum beeinflussen lässt, ausscheidet, stellt sich die Frage, welche anderen Größen diesen Platz einnehmen können. Ein kritischer Blick auf die bislang als gültig angesehenen Annahmen weist den Weg zu neuen Hypothesen.

Der angebliche Einfluss der Zinsen auf das Wachstum beruht auf der Annahme einer indirekten Wirkung: Steigen die Zinsen, so würden Investitionen wegen der teureren Finanzierung verschoben oder ganz gestrichen. Das wirke sich dämpfend auf die gesamtwirtschaftliche Nachfrage und somit auf das Wachstum aus.

Diese Wirkungskette erscheint nur auf den ersten Blick uneingeschränkt plausibel. Bei genauerem Hinsehen fallen mindestens zwei implizite Annahmen auf, die es zu hinterfragen gilt:

- Es wird nicht unterschieden (also für irrelevant erklärt), woher das Kapital für die Investitionen stammt.

Doch darf man wirklich ohne weitere Prüfung davon ausgehen, dass der Einfluss von Investitionen auf die gesamtwirtschaftliche Nachfrage unabhängig von der Finanzierungsform ist?

Angenommen, Investitionen werden mit Bankkrediten finanziert: Dann kommt das frisch geschöpfte Kapital vollständig als Nachfrageschub dem Wirtschaftswachstum zugute.

Werden Investitionen hingegen ganz aus vorhandenem Kapital (z.B. Sparanlagen) finanziert, dann wird dieses Geld anderen Verwendungen entzogen (weil Nichtbanken-Finanzinstitutionen Sparanlagen nicht im Tresor einlagern, sondern gegen Zinsen weiterverleihen). Im günstigsten Fall unterbleiben Spekulationen, das umgeleitete Geld kann aber auch die Konsumnachfrage mindern und die Finanzierung anderer produktiver und damit wachstumsrelevanter Investitionen verhindern.

- Es wird nicht differenziert, wofür das Investitionskapital verwendet wird.

Auf das Wirtschaftswachstum wirken Investitionen sich aber nur dann aus, wenn sie zur Steigerung der Produktion von Gütern und Dienstleistungen beitragen. Bei kreditfinanzierten Vermögenstransfers (z.B. spekulativen Immobilienkäufen) ist dies nicht der Fall.

Zu a: Nur Banken schöpfen neues Geld

Richard Werner zufolge werde die Bedeutung der Banken häufig unterschätzt, was Ausgangspunkt für eine lange Kette von Missverständnissen sei.

Zwischen Banken und Nichtbanken-Finanzinstitutionen gibt es einen fundamentalen Unterschied: „Anders als in den meisten Lehrbüchern dargestellt, schafft jede einzelne Bank durch die Vergabe eines Kredits neue Kaufkraft und neues Geld.“

Wenn eine Bank von einem Kunden eine Geldeinlage entgegennimmt, dann kann sie diese vollständig als Reserve bei der Zentralbank einreichen. Dies versetzt sie in die Lage, anschließend einen Kredit zu vergeben, der nicht durch Einlagen in gleicher Höhe gedeckt sein muss (weil Richard Werner zufolge auch der Kredit als Einlagengutschrift bei der Bank verbucht wird und zu einer Bilanzverlängerung führt). So kann eine Bank bei einer Einlage von z.B. 100 Euro und einer (ebenfalls beispielhaft angenommenen) Mindestreserve von 1% einen Kredit in Höhe von 9.900 Euro gewähren. Dieses Geld und diese Kaufkraft gab es vorher nicht!

Richard Werner hierzu:

Die Gretchenfrage ist: Woher stammen jene 9.900 Euro? Die Bank hat das Geld anderen Verwendungszwecken nicht entzogen. Das Geld wurde auch nicht aus anderen Teilen der Wirtschaft abgezweigt… Entgegen den Darstellungen der Lehrbücher erkennen wir, dass eine Bank mit der Vergabe eines Kredits neues Geld erzeugt. Diese Wahrheit klar in Lehrbüchern zu zeigen, wäre nicht nur eindrucksvoller für die Schüler und Studenten, sondern es würde auch aller Welt klar zeigen, was Banken wirklich tun: Banken schöpfen Geld aus dem Nichts.

Im Gegensatz dazu agiert der Nichtbankenfinanzsektor nur als Intermediär, der Geld von Anlegern entgegennimmt und an Gläubiger weiterreicht. Anders als bei Banken muss jeder Kredit vollständig durch Einlagen gedeckt sein.

Richard Werner leitet daraus die Annahme eines Verdrängungseffekts ab: Wird eine Investition aus Sparanlagen finanziert, so wird kein neues Kapital und damit keine neue Kaufkraft geschaffen, sondern nur bereits vorhandenes Kapital von einer Verwendung abgezogen und in eine andere umgelenkt. Einen Effekt auf das BIP hätte dies nicht. *3

Daraus ergeben sich weitreichende Konsequenzen:

Ersparnisse ziehen dem Wirtschaftswachstum keine Grenzen. Wird zusätzliches Geld für Investitionen benötigt, so können die Banken es ohne weiteres erzeugen. Folglich gibt es auch keinen zwingenden Grund dafür, dass zuerst Gelder angespart werden müssten, bevor Investitionen vorgenommen werden können. Im Gegenteil: Investitionen werden durch die Kreditschöpfung finanziert. Letzteres führt zum Wachstum des Nominaleinkommens und also auch zu einer Ausweitung der Ersparnisse.

Zu b: Kreditmengenrationierung

Ein weiteres Missverständnis betrifft das Wesen des Kreditmarkts. Mehr Nachfrage nach Kredit habe mehr Kreditvergabe zur Folge, so die mehr oder weniger implizite Annahme.

Tatsächlich ist die Nachfrage nach Bankkrediten immer größer als das Angebot, auch in Zeiten schwacher Konjunktur oder hoher Zinsen. Stets finden die Banken mehr als genügend Kreditsuchende, um das zulässige und von ihnen selbst angestrebte Volumen an Krediten auszubringen. Wer von den Banken als Kreditnehmer abgelehnt wird, muss das benötigte Kapital aus anderen Quellen beschaffen.

Der Bankkreditmarkt erweist sich bei genauerem Hinsehen als rationierter Anbietermarkt. Einen markträumenden Gleichgewichtspreis als Ergebnis von Angebot und Nachfrage gibt es bei Bankkrediten nicht. Daraus leitet Richard Werner die These ab, dass Zinsänderungen keinen Einfluss auf das Bankkreditvolumen haben. Das Volumen an ausgebrachten Krediten hänge nicht von der Nachfrage der Kreditnehmer, sondern von der Risikobereitschaft der Banken und von ihren Refinanzierungsmöglichkeiten ab. Letztere werden von der Zentralbank bestimmt.

Bankkredite und Wachstum

Die Kreditschöpfung der Banken unterliegt der Aufsicht und Kontrolle der jeweiligen Zentralbank. Sie allein entscheidet über eine expansivere oder kontraktivere Ausrichtung der Geldpolitik.

Auf der Suche nach wachstumsbeeinflussenden Faktoren, die exogener Natur sind, also grundsätzlich der Kontrolle durch Geld- oder Fiskalpolitik unterliegen, ist die Kreditschöpfung der Banken somit ein geeigneter Kandidat: Diese wird nicht vom mehr oder weniger freien Spiel der Marktkräfte bestimmt, sondern unterliegt der administrativen Kontrolle durch Institutionen.

Aber kann sie auch tatsächlich das Wirtschaftswachstum beeinflussen?

Bei der Klärung dieser zentralen Frage auf empirischem Wege ist zusätzlich zu berücksichtigen, dass ein Teil der Bankkredite für das Wirtschaftswachstum von vornherein irrelevant ist:

Wenn die Banken neue Kaufkraft schaffen und sie verleihen, sodass das erzeugte Geld in Finanztransaktionen (Cf) fließt – etwa im Rahmen von Aktien- und Immobiliengeschäften -, so bleibt die Ausbringungsmenge (der Wirtschaft, KR) unverändert. Denn diese Art der Mittelverwendung trägt nicht zur Produktion von neuen Gütern oder zur Erbringung von Dienstleistungen bei.

In anderen Worten: Ein Teil der Kreditschöpfung wird in der Regel für BIP-neutrale Transaktionen verwendet, die nichts zum Wachstum beitragen.

Möchte man also untersuchen, inwieweit die Bankkreditvergabe sich auf das Wachstum auswirkt, so ist eine Kreditdisaggregation nach BIP-relevanter und BIP-neutraler Verwendung unumgänglich.

Der BIP-neutrale Anteil der Kredite kann mit den öffentlich zugänglichen Statistiken nicht genau bestimmt werden. Es lässt sich aber doch grob sagen, dass spekulative Investitionen typischerweise vom Immobiliensektor, dem Baubereich *4 oder Finanzinstitutionen ohne Bankstatus getätigt werden. Bankkredite an diese drei Sektoren blendete Richard Werner daher bei seinen empirischen Untersuchungen aus.

Richard Werners Wachstumshypothese

Werner räumt der produktiv verwendeten Bankkreditschöpfung einen entscheidenden Einfluss auf das Wirtschaftswachstum ein:

„Da die Mehrzahl der Transaktionen mit Buchgeld (oder „Bankgeld“) bezahlt wird, muss eben Geld dieses Typs in zunehmendem Umfang verfügbar sein, damit Wachstum möglich wird. Die Menge des Geldes, die für neue Transaktionen zur Verfügung steht, unterliegt einer Budgetrestriktion. Diese wird vorgegeben durch die Kreditschöpfung. Insbesondere gilt: Der Anstieg der Kreditschöpfung, welche der Finanzierung BIP-wirksamer Transaktionen dient, ist notwendige und hinreichende Bedingung für das Wachstum des nominalen BIP:

(1) ∆ (PrY) = Vr∆Cr

(1) ist die aufgeschlüsselte Quantitätsgleichung; darin gilt

Pr = BIP-Deflator

PrY = nominales BIP

Vr = Umlaufgeschwindigkeit des Geldes, das für BIP-relevante Transaktionen verwendet wird

Cr = Kreditschöpfung für BIP-relevante Verwendungen“

Die Granger-Analyse

Im Mittelpunkt des Buches steht die ökonometrische Gewinnung eines Wachstumsmodells auf Basis der japanischen Wirtschaftsdaten. Damit soll die Frage beantwortet werden, welche Werkzeuge der Geld- und Finanzpolitik tatsächlich wachstumsrelevant sind.

Richard Werner über das von ihm angewandte Testverfahren:

Wir werden jetzt die Gültigkeit unseres Modells für das in Gleichung (1) ausgedrückte Wachstum des nominalen BIP anhand des japanischen Falls testen… Beschränkten wir uns darauf, nur (1) zu prüfen, so würden unsere theoretischen Annahmen es gestatten, die Wahl der Variablen u.U. zu präjudizieren. Um dies zu vermeiden, wenden wir Hendrys Methodologie an, wobei gleichzeitig die traditionellen alternativen Erklärungen getestet werden. Sie ermöglicht eine sequentiell absteigende Reduktion von einem allgemeinen Modell zur parsimonären Form. Im Einklang mit dieser Methodologie wird bei der Regression zunächst eine große Zahl von erklärenden Variablen verwendet, die alle möglicherweise relevant sein könnten. Die von uns ex ante favorisierte Erklärungsgröße ist nur eine von ihnen. Daraufhin kommt ein iteratives Verfahren zum Einsatz, um untaugliche erklärende Variablen sequentiell auszusondern, wobei nach dem Ausscheiden einer Variablen jedes Mal die Regression erneut durchgeführt wird… Diese Vorgehensweise gewährleistet einen strengeren empirischen Test, da sie dem Modell, welches der Forscher bevorzugt, keine besonderen Privilegien zugesteht und vielmehr die Daten selbst sprechen lässt.

Ausgangspunkt ist ein allgemeines und umfassend formuliertes Wachstumsmodell, das allen (auch den traditionellen) Erklärungsmustern Raum bietet; alle bekannten und häufig diskutierten Einflussgrößen bekommen ihren Platz und somit die Gelegenheit, sich empirisch zu bewähren. Darunter sind:

- die Summe der Kredite für BIP-relevante Transaktionen (entsprechend Richard Werners eigener Hypothese)

- der Index der Großhandelspreise

- das Geldmengenmaß M1

- das Geldmengenmaß M2+CD

- das sogenannte High Powered Money

- der ungesicherte Tagesgeldsatz

- die Rendite der zehnjährigen, japanischen Staatsanleihe

- der offizielle Diskontsatz

Die nicht signifikanten Parameter werden schließlich mit Hilfe des Granger-Kausalitätstests auf Basis der ökonomischen Zeitreihen Japans aussortiert.

Wikipedia über den Granger-Kausalitätstest (Stand Dezember 2008): „In der Ökonometrie begnügt man sich mit einem z. B. gegenüber der Philosophie eingeschränkten Kausalitätsbegriff. Bei diesem steht die zeitliche Ordnung der Variablen im Vordergrund. Entscheidend geprägt wurde der Kausalitätsbegriff der Ökonometrie von Granger. Dieser arbeitet mit der Prämisse, dass die Vergangenheit die Zukunft bestimmt und nicht umgekehrt. Sie besagt, dass eine Variable X für Y Granger-kausal ist, wenn bei einer gegebenen Informationsmenge bis zum Zeitpunkt t-1 im Zeitpunkt t die Variable Y besser prognostiziert werden kann, als ohne den Einbezug der Variablen X.“

Quelle: Wikipedia

In anderen Worten: Der von Richard Werner angewandte Granger-Kausalitätstest kann bei Vorliegen einer Korrelation zwischen zwei Größen Ursache und Wirkung bestimmen. Dabei geht man von der Annahme aus, dass die Wirkung zeitlich verzögert eintritt und die Steuervariable sich zuerst ändern muss.

Die Ergebnisse der Tests sind eindeutig:

Alle Bestimmungsgrößen des nominalen BIP, die uns von den traditionsgemäß vorgehenden Modellen angeboten werden – das Geldangebot, kurzfristige oder langfristige Zinssätze etc. – scheiden in unserem empirischen Modell als insignifikant aus. Das Anheben oder Senken der Zinssätze übt keine signifikante Wirkung auf das Wirtschaftsgeschehen aus. Bestand hat nur jene Variable, die nach unserem Modell den höchsten Erklärungswert besitzt: die Kreditschöpfung, welche BIP-wirksame Transaktionen ermöglicht. Das Modell ist stabil und wohldefiniert… Diese klaren Ergebnisse haben sich auch dann als stabil erwiesen, als verschiedene andere Zeitperioden untersucht wurden (…)

Es ist uns also gelungen, ein Modell zu spezifizieren, das imstande ist, das nominale BIP Japans über einen Zeitraum von zwanzig Jahren durchgehend zu erklären – und wir konnten nachweisen, dass die 1990er Jahre keine Ausnahme darstellen.

Anwendung auf verschiedene Länder

Japan:

Im Allgemeinen sollte die Zentralbank ihre eigene Kreditschöpfung und die der Geschäftsbanken zum geldpolitischen Werkzeug erklären, um damit eine Richtgröße für das Wachstum des nominalen BIP zu verfolgen. Es fällt auf, dass dies funktioniert zu haben scheint, wann immer die Bank von Japan sich dazu entschlossen hat, die Kreditschöpfung (zeitweilig) anziehen zu lassen: Ihre umfangreiche Ausdehnung der Kreditschöpfung im Jahre 1998 steuerte das Meiste zum Aufschwung bei, der sich 1999 abzeichnete. Die starke Minderung der Kreditschöpfung im Jahre 1999 würgte die anlaufende Erholung wieder ab. Als die Zentralbank ab Juni 2001 den Hahn der Kreditschöpfung kräftig aufdrehte, nur um einen ab 2002 spürbar werdenden Aufschwung einzuleiten, gerieten die meisten Ökonomen wieder ins Staunen … Die Bank von Japan hätte also die Rezession der 1990er Jahre durch expansivere Kreditschöpfungspolitik praktisch ganz verhindern und auch jederzeit beenden können. Sie wählte allerdings eine andere Politik.

Deutschland:

In den Jahren 1999 und 2000 ist auf Weisung der EZB die Kreditschöpfung der Bundesbank dramatisch gestiegen … In diesen Jahren ist das Wachstum in Deutschland zufriedenstellend verlaufen. Doch in den Jahren 2001 und 2002 hat die EZB eine jähen Kurswechsel unternommen … im fraglichen Zeitraum“ ist „die Kreditschöpfung der Bundesbank steil abgefallen. Dieser Umstand war gleichbedeutend mit einer „Kreditvernichtung“, d.h. mit einem Nettoabzug von Kaufkraft aus der Wirtschaft. Legt man die Kreditmenge und nicht das Zinsniveau zugrunde, war die im Jahre 2002 praktizierte Geldpolitik so restriktiv wie kaum zuvor in der Geschichte der Bundesbank … Es folgte eine Kreditklemme der deutschen Wirtschaft … Im August 2001 sprang die deutsche Industrieproduktion auf Kontraktion um.

Schweiz:

Im Jahre 2002 kam das Wachstum zu einem unverwandten Stillstand. Die Industrieproduktion sank. Im Jahr 2003 verzeichnete man ein negatives nominales Wachstum des BIP … Nimmt man die Kreditmenge näher in Augenschein, welche die eidgenössische Zentralbank geschöpft hat, stellt sich heraus, dass diese Größe im Jahre 2002 einen Rückgangsrekord erzielte.

Die These, das Wachstum werde vorrangig von der Bankkreditschöpfung bestimmt, wirft eine Reihe von Fragen auf:

- Wie weit lassen Kreditschöpfung und Wachstum sich ohne Inflationsgefahr steigern?

- Welche Rolle verbleibt der Fiskalpolitik?

Die Grenzen der Kreditschöpfung

Für die Befürchtung, Richard Werner wolle ohne Rücksicht auf die Inflation den Geldmarkt fluten, besteht kein Grund. Ein großer Teil des Buches befasst sich damit, wie Zentralbanken Spekulationsblasen verursachten, indem sie Kredite mit nichtproduktiver (=spekulativer) Verwendung förderten.

Hinsichtlich der Folgen einer gesteigerten Kreditschöpfung ist zwischen mehreren Fällen zu unterscheiden:

Die Preiswirkung der Kreditschöpfung bei Vollbeschäftigung:

Bei völliger Auslastung aller Produktionsfaktoren und gegebenem Produktivitätsniveau in einer Volkswirtschaft wird jeder Anstieg der BIP-wirksamen Kreditschöpfung Cr zwangsläufig das Preisniveau anheben. Während die klassischen und neoklassischen Ökonomen diesen Fall für allgemeingültig halten, ist er in Wahrheit nur ein Spezialfall.

Denn

wenn … die tatsächliche Ausbringung die potenzielle unterschreitet, dann besteht im Prinzip kein Grund, dass eine Erhöhung der Kreditschöpfung einen inflationären Druck ausüben sollte… Falls nicht alle Ressourcen voll ausgelastet sind oder wenn Produktivitätssteigerungen erzielt werden, kann eine Kreditschöpfung, die sich in BIP-wirksamen Transaktionen auswirkt, sagen wir in der Höhe eines Yen, die reale Ausbringung und das reale Einkommen um eben diesen Yen erhöhen – und zwar ohne inflationäre Konsequenzen.

Anders verhält es sich bei der Finanzierung nicht BIP-relevanter Investitionen:

Spekulationsfinanzierende Kreditschöpfung:

Wenn die Banken neue Kaufkraft schaffen und sie verleihen, sodass das erzeugte Geld in Finanztransaktionen (Cf) fließt – etwa im Rahmen von Aktien- oder Immobiliengeschäften, so bleibt die Ausbringungsmenge unverändert… Jedoch ermöglicht die neu geschaffene Kaufkraft die Durchführung von Finanztransaktionen, deren nominaler Wert somit steigen muss… Die spekulationsfinanzierende Kreditschöpfung kann daher eine Inflation der Preise für Vermögensgüter anstoßen, während Ausbringung und Verbraucherpreise unberührt bleiben.

Wieder anders sieht es bei der Finanzierung von Konsum aus:

Konsum finanzierende Kreditschöpfung:

Wenn Banken neue Kaufkraft erzeugen und sie ausleihen, um Konsumtion zu ermöglichen, bleibt die Ausbringungsmenge unverändert, da dieser Verbrauch nicht zu einer Steigerung der Ausbringung an Gütern und Dienstleistungen führt. Erfolgt die Ausbringung auf Vollauslastungsniveau (oder ist sie nicht weit davon entfernt) und Kaufkraft wird durch „konsum-finanzierende Kreditschöpfung“ geschaffen,“ so hat dies „inflatorische Auswirkungen.“

Das gesamtwirtschaftlich optimale Ziel ist die

Produktionsfinanzierende Kreditschöpfung:

Gelingt es den Banken (oder den Aufsichtsbehörden, vor denen sie sich zu verantworten haben) dafür Sorge zu tragen, dass die neue Kreditschöpfung nur jenen Aktivitäten zugute kommt, die die potenzielle Wachstumsrate anheben – die Sachvermögensbildung etwa – so wird diese zusätzliche Kreditschöpfung, selbst bei Vollauslastung, nicht inflatorisch wirken und die Ausbringung – über die Möglichkeiten der bisherigen Kapazitätsausnutzung hinaus – erhöhen.

(Hierbei kann die Fiskalpolitik unterstützend eingreifen, immer vorausgesetzt, sie wird per Kreditschöpfung finanziert.)

Der Weg zum Ziel führt über die Banken:

Weil der Kreditmarkt stets rationiert ist und von der Angebotsseite her gesteuert wird, sind die Banken sowieso allokationsbestimmend. Es steht in ihrer Macht, bei der Kreditvergabe nach eigenen Prioritäten vorzugehen. Dieser Umstand lässt sich nutzen, um das Wirtschaftswachstum zu begünstigen.

Richard Werner plädiert für direkte Eingriffe des Staates.

Dieser „könnte … direkt in die Entscheidungsprozesse eingreifen“, indem er „entscheidet, wie groß das Kreditvolumen insgesamt sein darf … und wem … die neu geschaffenen Mittel überlassen werden sollen. Bei der Überwachung der privaten Geschäftsbanken steht der Zentralbank die ganze Bandbreite von formellen Weisungen bis zu formlosen Empfehlungen zu Gebote.“

Dieses Vorgehen habe sich nicht nur in der Vergangenheit bewährt:

(…) es entspricht den Tatsachen, dass die meisten Zentralbanken Maßnahmen dieser Art ergriffen haben. In diesem oder jenem Stadium ihrer Wirkungsgeschichte haben fast alle dieses Mittel eingesetzt – das lässt sich nachweisen u.a. für Großbritannien, Frankreich, Japan, Korea, Thailand, die USA, Deutschland (zu Zeiten der Reichsbank), Österreich, Indien, Malaysia, Indonesien, Taiwan, China und mehrere Dutzend Entwicklungsländer. Selbst der IWF hat während der gesamten Zeit seines Bestehens, also bis heute, immer wieder zum Mittel der „direkten Lenkung“ von Bankkrediten für ausgewählte Wirtschaftssektoren gegriffen. Es stellt sich heraus, dass die Mehrheit der wachstumsstarken Volkswirtschaften recht formalisierte Verfahren der Kreditkontrolle angewendet haben, um das Wirtschaftswachstum zu begünstigen.

Eine Europäische Zentralbank, die sich nur der Inflationsbekämpfung verpflichtet sieht und die Konsequenzen ihrer Entscheidungen dank völliger Unabhängigkeit vor niemandem verantworten muss, ist für diese Aufgabe natürlich nicht geeignet.

Welche Rolle bleibt der Fiskalpolitik?

Die gigantischen Konjunkturprogramme im Japan der Neunziger gelten als gescheitert. Warum schlugen sie fehl?

Schon ein erster Blick auf die private und öffentliche Nachfrage in Japan von 1990 bis 2001 weist eine nahezu spiegelbildliche Entwicklung aus:

Im Widerspruch zur Standardtheorie schienen die finanzpolitischen Maßnahmen sogar einen negativen Effekt auf die private Nachfrage auszuüben. Mehr noch, es wurde die Hypothese aufgestellt, wonach jeder Yen, den die Regierung ausgegeben hatte, die private Nachfrage um genau einen Yen zurückdrängte.

Auch diese Hypothese hat Richard Werner empirisch überprüft. Wird das aktuelle nominale BIP zerlegt in die Komponenten private und öffentliche Nachfrage, so kann der Zusammenhang zwischen privater Nachfrage und Staatsausgaben untersucht werden: „Sollte eine vollständige Mengenverdrängung (pro gegebener Kreditschöpfung) vorliegen, so würde die Regression … für die Staatsausgaben“ einen Koeffizienten von -1 ergeben müssen.

Das ermittelte Ergebnis für den Zeitraum 1983 bis 2001 liegt bei -0,974!

Die Tests bekräftigen, dass mit jedem Yen, der nicht monetisiert ist (also nicht der Kreditschöpfung entspringt) und für Staatsausgaben aufgewendet wird, die private Nachfrage um einen Yen schrumpft. Die reine Fiskalpolitik ist vollkommen wirkungslos bezüglich des Wachstums, da sie nur einen Transfer bestehender Kaufkraft zu betreiben vermag. Das liefert eine Begründung für … die gegenläufige Entwicklung von Staatsausgaben und Privatnachfrage. Das Datenmaterial spricht für unsere Folgerung, dass ein Wirtschaftsaufschwung nur in Gang kommen kann, wenn die Kreditschöpfung zunimmt. Weder zins- noch fiskalpolitische Maßnahmen haben Aussicht auf Erfolg.

In anderen Worten: Staatliche Konjunkturprogramme, die nicht von einer expansiven Geldpolitik in Form erhöhter Kreditschöpfung (der Zentralbank und der Geschäftsbanken) unterstützt werden, müssen fehlschlagen:

Wie auch in anderen Kapiteln erhebt unser Modell Anspruch auf Allgemeingültigkeit. Die Konsequenzen für Deutschland und Europa sind offensichtlich: Trotz hoher staatlicher Ausgaben hat Deutschland die Maastrichter Kriterien nicht erfüllt, verzeichnete die Volkswirtschaft seit etwa 2001 kaum Wachstum und die Arbeitslosigkeit blieb hoch. Das ist nicht verwunderlich: Die Bundesregierung finanzierte unter dem einsichtigen Finanzminister Karl Schiller noch fast 70% ihres Finanzierungsbedarfes durch Bankkredite. Diese Zahl ist heute auf ein verschwindendes Ausmaß gesunken. Wie am Beispiel Japans konnte die staatliche Ausgabenpolitik daher keine Wirkung zeigen: Für jeden Euro, den die Regierung in die Wirtschaft einschoss, zog sie auch wieder einen Euro durch ihre Staatsanleihen ab. Der Nettoeffekt war Null.

Aus aktuellem Anlass: Zur Verhinderung von Bankenkrisen

Richard Werner sieht die Ursachen für Bankenkrisen zum einen in einer Fehlsteuerung durch die Zentralbanken und zum anderen in einer unzureichenden Regulierung der Kreditvergabe. Die Praxis der Kreditschöpfung richtet sich heutzutage nur nach den kurzfristigen, betriebswirtschaftlichen Einzelinteressen der Banken. Gesamtwirtschaftliche Erfordernisse (etwa die Vermeidung spekulativer Kreditvergabe oder die Notwendigkeit, die Produktivität der Volkswirtschaft insgesamt zu steigern) finden bei der konkreten Entscheidungsfindung infolge der weltweiten Deregulierung des Finanzsektors keine Berücksichtigung mehr.

Institutionelle Veränderungen vorausgesetzt, wäre Vorbeugung aber durchaus möglich:

Ehe man verstehen kann, wie Banken- und Finanzkrisen vorzubeugen ist, muss man deren Ursachen durchschauen. Im Vorfeld von Bankenkrisen trifft man stets auf eine Handlungsweise, die im Nachhinein als „übertriebene Kreditvergabe“ apostrophiert wird. Die Frage ist, was genau darf man sich unter „übertrieben“ vorstellen? … Aus der Warte unserer Kredittheorie gibt es einen einfachen Lackmustest: Ob die Kreditgewährung „übertrieben“ ist oder nicht, verrät die Mittelverwendung. Dient sie produktiven oder unproduktiven Zielen? … In einer Reihe von Ländern, in denen eine schwere Bankenkrise und makroökonomische Instabilität um sich greifen sollte, war die Kreditausreichung für spekulative Zwecke vor Ausbruch der Krise sehr lebhaft angestiegen, weil die Zentralbank die Geldinstitute dazu entschieden angehalten hatte … In verschiedenen anderen Ländern, die schließlich der Strudel einer Bankenkrise erfassen sollte, war der rapiden Kreditexpansion die Deregulierung des Bankensektors vorausgegangen … Die dortige Deregulierung führte zu einem bestimmten Kreditvergabeverhalten, das eine exzessive Expansion der Kreditschöpfung vorprogrammierte (…)

Die Macht der Banken, Kredit zu schöpfen, hat die Qualität eines öffentlichen Gutes; doch jede Bank im Einzelnen genommen sorgt sich wenig um die gesamtgesellschaftliche Wohlfahrt … Außerdem leistet die spekulative Kreditgewährung meist auch einer systemischen Krise Vorschub. Auf der Jagd nach Profiten gehen die Banken dennoch entsprechende Risiken ein. Aus der Perspektive der gesamtgesellschaftlichen Wohlfahrt ist damit klar, dass derartige Kredite Beschränkungen unterworfen werden sollten. Eine gewisse Form der Staatsintervention in den Kreditmarkt hat also durchaus ihre Berechtigung.

Bankenkrisen lassen sich abwenden, indem man das zahlenmäßige Verhältnis von spekulativen Krediten zur Gesamtmenge der Kredite (Cf/C) genau überwacht und – wenn nötig – unmittelbar in das Bankensystem eingreift, um einen Anstieg von Cf zu unterbinden.

Maßnahmen gegen eine Bankenkrise

Die Rezension der 1990er Jahre in Japan war von einer Austrocknung der Kreditschöpfungsquellen geprägt. Auf die Frage, was gegen die Bankenkrise in Japan hätte getan werden können, hält Richard Werner eine originelle Antwort bereit:

Um die Kreditschöpfung durch die Geschäftsbanken anzuregen, muss ihre Risikobereitschaft gefördert werden. Besonders hilfreich hierbei sind entgegenkommende Maßnahmen bei der Abschreibung notleidender Kredite. Was die Banken im Grunde genommen brauchen, um mit solchen Engagements fertigzuwerden, ist Geld. Das Thema reduziert sich also letztendlich auf die Frage, woher dieses Geld kommen soll. Eine unvollständige Liste möglicher Antworten umfasst den Steuerzahler, den Staat, die Zentralbank und private Investoren. Zahllose Strategien sind denkbar, wenn es darum geht, diesen oder jenen “Spieler” dafür sinnvollerweise heranzuziehen. Ob und in welchem Umfang eine dieser Gruppen als Geldquelle in Frage kommt, hängt jedoch in erster Linie davon ab, wie viel Geld aufgebracht werden muss und welcher Ertrag zu erwarten ist. Die Bandbreite möglicher Konstruktionen reicht von der Geldüberlassung zum Buchwert (Nennwert) des Kredits, ohne Aussicht auf einen Ertrag, bis hin zur Bereitstellung wesentlich kleinerer Summen, aber mit Aussicht auf erkleckliche Gewinne (inklusive des Erwerbs von Eigentumsanteilen an der Bank). Wegen der Vielfalt der von solchen Überlegungen tangierten Interessengruppen ist die Wahl der bevorzugten Strategie eine Angelegenheit der Politik.

Allerdings können Ökonomen auch einen Rat erteilen, der die effizienteste Lösung aus gesamtwirtschaftlicher Sicht bestimmt. Unter diesem Gesichtspunkt fällt die Wahl auf die Zentralbank. Sie ist gewissermaßen in ihrer Eigenschaft als Refinanzierungsinstitut der letzten Instanz angesprochen – jedenfalls ihre Fähigkeit, Kreditkrisen des Bankensystems zu beheben, ohne der Gesellschaft Kosten aufzubürden. Dies kann durch einmaligen Ankauf aller für uneinbringlich erklärten Bankkredite zum ursprünglichen Buchwert geschehen. Die technische Durchführung wäre denkbar einfach, denn alle Banken rechnen online bei der Zentralbank ab. Die ganze Aktion ließe sich an einem einzigen Vormittag abwickeln. Danach könnten sich die japanischen Banken auf einmal wieder rühmen, die solidesten Bilanzen weltweit auszuweisen. Sie wären wieder in der Lage, ihrem Tagesgeschäft (der Kreditvergabe) unbeschwert nachzugehen. Anders als bei einer fiskalisch gestützten Rettungsaktion würde der Steuerzahler nicht zur Kasse gebeten und somit auch keine Verdrängung des privaten Sektors angebahnt werden. Wir hätten es buchstäblich mit einem “free lunch” (einem in allen Konsequenzen kostenlosen Vorteil) zu tun, denn der Wirtschaft entstehen keinerlei Kosten. Die Zentralbank könnte bis in alle Zeiten die erworbenen Aktiva zum Nennbetrag in ihren Büchern führen.

Wohlgemerkt, wie bei jedem Ankauf von Aktiva durch die Zentralbank würde niemals ein Verlust entstehen, denn ihre Finanzierungskosten belaufen sich auf Null. Solange der Marktwert dieser Assets einen positiven Betrag darstellt, würde die Zentralbank sogar einen Buchgewinn verzeichnen – schließlich hat sie sich werthaltige Aktiva mittels Geld angeeignet, das sie zum Nulltarif geschaffen hat. Auch bei völligem Wertschwund der Assets träte kein Verlust ein; die Transaktion würde plus/minus Null aufgehen.

Kritikpunkte

- Warum nur Japan?

Warum wurde der Granger-Kausalitätstest nur mit Zeitreihen der japanischen Wirtschaftsstatistik durchgeführt?Japan ist ein besonders anspruchsvoller Fall, weil die Krise der Neunziger und die darauffolgende Erholung bislang nicht umfassend und schlüssig erklärt werden konnten. Dem Anspruch, eine grundsätzlich “Neue Wirtschaftspolitik” zu skizzieren, wäre es aber gewiss mehr als angemessen gewesen, das empirisch ermittelte Wachstumsmodell auch anhand der Daten der beiden größten Wirtschaftsräume der Welt, der EU und den USA, zu testen.

- Weiterhin keine Belege für Vorwürfe an die EZB

Schon in seinem Buch “Princes of the Yen” schrieb Richard Werner 2003, die EZB würde den nationalen Zentralbanken Weisungen für eine von Land zu Land höchst unterschiedlich expansive Geldpolitik erteilen. Irland z.B. habe dabei profitiert, Deutschland hingegen für längere Zeit unter einer viel zu knapp bemessenen Bankkreditschöpfung zu leiden gehabt. Belege für diese Behauptung suchte der Leser damals schon vergebens.

Wegen der gemeinsamen Währung der EU-Länder fällt es ohnehin schwer, sich eine länderspezifische Kreditmengensteuerung vorzustellen. Umso bedauerlicher, dass der Nachweis für diese Vorwürfe auch in diesem Buch fehlt.

Fazit: Empfehlenswert und wichtig.

Richard Werner räumt mit Vorurteilen der traditionellen Ökonomie auf und entwickelt Grundlagen für ein neues Verständnis der Wirkungen von Geld- und Fiskalpolitik, die für eine aktive Wachstumspolitik von großer Bedeutung sein könnten.

Richard Werner

Neue Wirtschaftspolitik

Verlag Fran Vahlen, München

496 Seiten

ISBN 978 3 8006 3247 3

Fußnoten:

*1 Keynesianer oder Neokeynesianer mögen auf neuere Arbeitsmarktmodelle oder auf die Diskussion von Preisrigiditäten verweisen. Doch die Debatte über Schwierigkeiten, Gleichgewichtszustände zu bestimmen oder zu erreichen, macht noch keine Ökonomie des Ungleichgewichts aus.

*2 Die Möglichkeit von Verzögerungseffekten (z.B. ob Zinsänderungen sich nach einem Jahr erst auswirken) wird im Rahmen der Granger-Analyse in einem späteren Kapitel diskutiert.

*3 Zur empirischen Überpüfung am Beispiel Japans siehe weiter unten.

*4 Zitat: “Als Quelle für die Kreditschöpfung zur Spekulationsfinanzierung im Immobiliensektor haben Nikkei Koshasai Joho (1991) und Werner (1991) Kredite bestimmen können, die eben im Immobilienbereich, aber auch dem Baugewerbe und Finanzinstitutionen ohne Bankstatus zur Verfügung gestellt worden sind. Diese drei Sektoren wurden später als die „Seifenblasensektoren“ (bubble sectors) bezeichnet.“

")