Strukturreformen als Mittel zur Lösung der Eurokrise?

Wann immer hierzulande in Politik, Medien und Wissenschaft über die Eurokrise diskutiert wird, darf ein Begriff nicht fehlen, nämlich derjenige der „Strukturreformen“.[1] Das Wort „Strukturreform“ ist für den Mainstream so etwas wie das Zauberwort der Krisenlösung, klingt es doch so schön nach grundlegenden, ja radikalen Maßnahmen und damit nach dem Gegenteil von nur oberflächlichen, kosmetischen Korrekturen. Und wer wollte schon bestreiten, dass die Überwindung der tiefen Eurokrise fundamentale Veränderungen erfordert? Von Günther Grunert[*].

Um nur wenige Beispiele aus der jüngsten Vergangenheit zu nennen: So forderte erst kürzlich Bundesfinanzminister Wolfgang Schäuble dazu auf, „die richtigen Lehren“ aus der Krise im Euroraum zu ziehen, die da lauten: „Solide Finanzen und Strukturreformen sind die Voraussetzungen für nachhaltiges Wachstum.“ Schäubles Ministerium stellt in seinem aktuellen Monatsbericht vom September 2014 fest: „Die Fortsetzung von Strukturreformen ist das wichtigste Element einer Wachstumsstrategie, die zu einer nachhaltigen Überwindung der Eurokrise führen soll.“ Das Bundesfinanzministerium (BMF) beruft sich dabei auf den Präsidenten der Europäischen Zentralbank, Mario Draghi, nach dessen Ansicht „insbesondere nationale Strukturreformen zur Bekämpfung der Arbeitslosigkeit nicht länger hinausgezögert werden (dürfen)“. Unterstützung erhalten Schäuble und sein Ministerium von Bundeswirtschaftsminister Sigmar Gabriel, der mit Blick auf die europäischen Krisenländer unlängst erklärte: „Aus der Strukturkrise dieser Länder herauszukommen geht nicht ohne Strukturreformen.“ Der Geschäftsführer des „Instituts der deutschen Wirtschaft“, Hans-Peter Klös, diagnostizierte Anfang dieses Monats gar eine „Eurosklerose“ und warnte: „Strukturreformen für Wachstum und Beschäftigung sind prioritär.“

Aber was genau sind eigentlich Strukturreformen? Da wird es dann schon etwas schwieriger, weil es eine allgemeingültige Definition nicht gibt – im Internet-Lexikon Wikipedia etwa findet sich kein Eintrag unter „Strukturreformen“.

In Abschnitt 1 dieses Beitrags wird deshalb zunächst zu klären versucht, was unter „Strukturreformen“ zu verstehen ist. Es wird gezeigt, dass sie sich – einem Verfahren des BMF folgend – in Reformen der Arbeitsmärkte und in Reformen der Gütermärkte (incl. weiterer Reformen) unterteilen lassen. Die Wachstums- und Beschäftigungseffekte dieser zwei Arten von Strukturreformen werden anschließend in den Abschnitten 2 und 4 theoretisch analysiert. Abschnitt 3 präsentiert zusätzlich einige empirische Ergebnisse zu den Auswirkungen verschiedener Arbeitsmarktinstitutionen, deren Reform nachdrücklich gefordert wird, auf die Beschäftigung. Abschnitt 5 beendet mit einem kurzen Fazit die Untersuchung.

- Was sind Strukturreformen?

In diesem Beitrag werden als Grundlage einer möglichst umfassenden Definition des Begriffs „Strukturreform“ vor allem – aber nicht ausschließlich – zwei Berichte des BMF, die in diesem Jahr erschienen sind (Bundesministerium der Finanzen 2014a und 2014b), und ergänzend eine Studie der Europäischen Kommission (European Commission 2012) verwendet. Danach lässt sich bei den Strukturreformen zwischen Reformen der Arbeitsmärkte und Reformen der Gütermärkte unterscheiden. Erstere umfassen beispielsweise eine Lockerung des Kündigungsschutzes, eine Senkung des Mindestlohns, Maßnahmen zur Verringerung der Lohnnebenkosten, eine stärkere Verlagerung der Lohnfindung auf die betriebliche Ebene, niedrigere Abfindungszahlungen, Kürzungen bei der Überstundenvergütung, die Streichung von Urlaubs- und Feiertagen, die Senkung der Entlassungskosten bei unbefristet Beschäftigten, die Einführung flexibler Arbeitsmodelle wie z.B. Teilzeitarbeit oder befristete Arbeitsverhältnisse, die Reduzierung der „Großzügigkeit“ der Arbeitslosenunterstützung, eine geringere Besteuerung von Arbeit, eine Erhöhung des Renteneintrittsalters, Rentenkürzungen etc.

Unter Reformen auf den Gütermärkten sind die Liberalisierung freiberuflicher Dienstleistungen und des Transportmarktes, Maßnahmen zur Erleichterung von Unternehmensgründungen, der Abbau bürokratischer Hemmnisse für Unternehmen u.Ä. zu verstehen. Dazu kommen noch eine Reihe von Reformen, die sich nicht eindeutig den Arbeits- oder Gütermärkten zuordnen lassen, wie z.B. ein Stellenabbau in der öffentlichen Verwaltung oder Kürzungen im Gesundheitssystem und im Bildungswesen usw.

Selbstverständlich kann nicht jedes Euroland alle der hier aufgeführten Maßnahmen umsetzen (die Problemlagen sind ja auch – so das BMF – von Land zu Land unterschiedlich), aber dennoch hat nach den Berichten des BMF in vielen Ländern „die Intensität von Strukturreformen stark zugenommen“. Das BMF sieht diese Entwicklung sehr positiv und zeigt sich besonders erfreut darüber, dass die Reformintensität am höchsten in den Ländern ist, die am stärksten von der Krise betroffen sind (Griechenland, Irland, Portugal, Spanien). Nach Ansicht des Ministeriums entfalten die Strukturreformen vor allem im Zusammenwirken ihre positiven Wachstums- und Beschäftigungseffekte:

„Für die Wirkung von Strukturreformen ist es wichtig, dass Arbeitsmarktreformen und Gütermarktreformen gemeinsam umgesetzt werden. Es sind komplementäre Reformen, die im Zusammenspiel bessere Effekte erzielen. Arbeitsmarktreformen erhöhen das Arbeitsangebot und Gütermarktreformen erhöhen durch Anreize für zusätzliche Investitionen die Arbeitsnachfrage. Zusammen führen sie zu höherer Beschäftigung. Konsequente Strukturreformen sind der richtige Weg zur nachhaltigen Stärkung des Wirtschaftswachstums“ (Bundesfinanzministerium 2014a, S. 2).

- Reformen der Arbeitsmärkte

Es dürfte unmittelbar einleuchten, dass insbesondere die aufgeführten Arbeitsmarktreformen (das Absenken der Mindestlöhne, die Kürzungen bei Zulagen, Abfindungen, Urlaubs- und Feiertagen, die Verlagerung der Lohnfindung auf die Betriebsebene etc.) letztendlich nichts anderes als Lohnsenkungen darstellen. Hinter diesen Maßnahmen steht die Vorstellung, dass niedrigere Löhne die Gewinnerwartungen der Unternehmen verbessern und auf diese Weise mehr Wachstum und Beschäftigung erzeugen. Jedoch fällt der Kostensenkungseffekt bei den Unternehmen mit einem negativen Nachfrageeffekt zusammen. Nominallohnsenkungen führen nämlich bei (zunächst) nicht sinkenden Preisen zu fallenden Realeinkommen und damit zu einer abnehmenden realen Konsumnachfrage der betroffenen Arbeitnehmerhaushalte.[2] Ein Rückgang der realen Gesamtnachfrage tritt unter diesen Umständen nur dann nicht ein, wenn unmittelbar nach jeder Lohnkürzung entweder der Staat in die Lücke springt und seine Ausgaben entsprechend erhöht oder aber die Unternehmen mehr Arbeitskräfte einstellen und dadurch den Einkommensrückgang pro beschäftigtem Arbeitnehmer durch mehr Beschäftigte genau ausgleichen oder die Unternehmen in Höhe der ausgefallenen Konsumnachfrage zusätzlich investieren oder die Unternehmerhaushalte in entsprechender Größenordnung zusätzlich konsumieren.[3]

Nichts davon ist zu erwarten: Denn in allen Euro-Krisenländern sind die Staaten durch die ihnen auferlegten „Anpassungsprogramme“ gezwungen, ihre Ausgaben zu reduzieren, um ihre Haushalte zu konsolidieren; ein „Nachfrageausgleich“ durch staatliche Ausgabensteigerungen ist damit von vornherein ausgeschlossen (ganz im Gegenteil lassen die staatlichen Kürzungsprogramme die Nachfrage zusätzlich schrumpfen). Aber auch die Unternehmen eines Krisenlandes werden bei fallender Nachfrage der Arbeitnehmerhaushalte und daraus resultierender sinkender Auslastung der Kapazitäten weder sofort neue Mitarbeiter einstellen noch ihre Investitionen erhöhen, wenn doch der vorhandene Kapitalstock vollkommen ausreicht, die aktuelle (abnehmende) Nachfrage nach Waren und Dienstleistungen zu befriedigen. Ebenso wenig ist mit einem Konsumrausch der Unternehmerhaushalte allein aufgrund der verbesserten Kostensituation der Unternehmen zu rechnen. Folglich bleibt es bei der sinkenden Gesamtnachfrage, die nicht nur keinen positiven Beschäftigungseffekt, sondern im Allgemeinen sogar einen Anstieg der Arbeitslosigkeit zur Folge hat.[4]

Zwingt schließlich der Wettbewerb die Unternehmen, mit Preissenkungen auf die Absatzschwierigkeiten resp. den lohnbedingten Nachfrageausfall zu reagieren, und fällt das Preisniveau dann mehr oder weniger proportional zur Nominallohnsenkung, so steigen die Reallöhne im Durchschnitt wieder auf ihr altes Niveau. Die Lohn- und Preisniveausenkung hat dann – gegenüber der ursprünglichen Situation – nur den Effekt, dass die internationale Wettbewerbsfähigkeit des betreffenden Landes erhöht wird – und auch dies nur unter der Voraussetzung, dass die Handelspartner nicht genau die gleiche Strategie fahren. Denn natürlich kann es nicht zu einer Verbesserung der Wettbewerbsposition der einzelnen Euro-Krisenländer gegenüber den anderen EWU-Ländern kommen, wenn alle gleichermaßen ihre Preise senken. Tatsächlich aber wird ja allen Euroländern das gleiche Modell vorgeschrieben, so dass letztlich nichts erreicht wird; es sei denn, die EWU als Ganzes setzt auf dauerhafte Außenhandelsüberschüsse gegenüber der restlichen Welt. Das aber werden die Handelspartner in anderen Regionen langfristig nicht einfach hinnehmen, sondern sich mit Abwertungen ihrer Währungen oder mit Handelsschranken zu wehren wissen.

Nun könnte man vermuten, dass, wenn die Preise schließlich den Löhnen in vollem Maße folgen, die den Krisenländern verordneten Lohnsenkungen zwar nichts Positives bewirken, aber zumindest auch keinen Schaden anrichten. Das ist aber falsch. Denn diese Strategie führt im Ergebnis zur Gefahr einer ausgeprägten europaweiten Deflation, wie sich aktuell schon in Spanien, Estland, Griechenland, Italien, der Slowakei und Portugal beobachten lässt, in denen im August 2014 negative jährliche Inflationsraten gemessen wurden.

Die Gefahren einer Deflation werden häufig unterschätzt (siehe zu einem besonders grotesken Beispiel hier), was angesichts der historischen Erfahrungen in der Weltwirtschaftskrise der 1930er Jahre und auch der japanischen Malaise seit den 1990er Jahren schon erstaunlich ist.

Gewinnt eine einmal angestoßene deflationäre Entwicklung an Fahrt, so kann dies zu verheerenden Folgen für Nachfrage, Produktion und Beschäftigung führen. Das liegt daran, dass es einerseits in einem Deflationsprozess für Konsumenten rational ist, Käufe in die Zukunft zu verschieben (da die gewünschten Produkte ja bald noch billiger werden), andererseits die Investitionsnachfrage massiv zurückgeht, da bei fallenden Absatzpreisen die Kalkulationsgrundlage für Sachinvestoren gänzlich unsicher wird. Hinzu kommt, dass viele Unternehmen während einer Deflation nicht nur in eine Verlustsituation, sondern auch in gravierende Liquiditäts- und Solvenzprobleme geraten, die aus der Erhöhung der realen Schuldenlast als Folge des sinkenden Preisniveaus entstehen. Bei unveränderten nominalen Verbindlichkeiten – sie können nicht kurzfristig reduziert werden, da die Schuldenbestände der Unternehmen oft über Jahrzehnte aufgebaut werden und Kreditverträge häufig lange Laufzeiten aufweisen – sehen sich die Unternehmen mit sinkenden nominalen Umsatzerlösen konfrontiert. Die mit dem Anstieg der Realschulden verbundenen Liquiditäts- und Solvenzprobleme gehen mit dem Zusammenbruch einer großen Zahl von Unternehmen (und auch überschuldeter Haushalte) einher, der wiederum das Bankensystem in Gefahr bringt. Die Banken ihrerseits reagieren auf die gewachsenen Risiken mit einer drastischen Einschränkung ihrer Kreditvergabe. Im Extremfall kann die Zahlungsunfähigkeit einer Vielzahl von Unternehmen und anderer Schuldner in Verbindung mit dem starken Rückgang der Güternachfrage einen kumulativen Zusammenbruch der gesamten Volkswirtschaft herbeiführen (vgl. auch Heine/Herr 2013, S.453ff).

Aus den vorangegangenen Überlegungen ergibt sich als Zwischenfazit, dass die Arbeitsmarktreformen, die in den Euro-Krisenländern unter dem Druck der Troika durchgesetzt wurden, letztendlich nichts weiter als mehr oder weniger verdeckte Lohnkürzungen sind. Eine Senkung des allgemeinen Lohnniveaus zur Bekämpfung der Wachstums- und Beschäftigungskrise aber stellt eine dysfunktionale Maßnahme dar, weil sie nicht nur das Problem der Arbeitslosigkeit verschärft, statt es zu lösen, sondern auch die Gefahr einer deflationären Entwicklung heraufbeschwört.

Exkurs: Was ist die „richtige“ Lohnpolitik?

Die Darstellung einer verfehlten Lohnpolitik im vorigen Abschnitt könnte die Frage aufwerfen, wie denn eine „richtige“ Lohnpolitik aussieht – oder (bezogen auf den Euroraum) hätte aussehen müssen. Die hier vertretene Position ist die der sog. „produktivitätsorientierten Lohnpolitik“: Da die Produktivitätsentwicklung das Tempo des realen Einkommenswachstums aller Wirtschaftssubjekte einer Volkswirtschaft bestimmt, müssen die Reallöhne im Durchschnitt der Volkswirtschaft und auf lange Sicht der Zuwachsrate der gesamtwirtschaftlichen Produktivität folgen. Wie erreicht man das, wenn doch Lohnverhandlungen stets über Nominallöhne und nicht über Reallöhne geführt werden? Die Antwort lautet, dass in jedem Land die Nominallöhne im Ausmaß des zu erwartenden (gesamtwirtschaftlichen) Produktivitätsfortschritts zuzüglich der Zielinflationsrate der Zentralbank steigen sollten. In diesem Fall wachsen überall die Lohnstückkosten wie die Zielinflationsrate, die Reallöhne erhöhen sich im gleichen Tempo wie der Produktivitätszuwachs und die Einkommensverteilung bleibt unverändert. Gleichzeitig kommt es so zu keinen Veränderungen in der Wettbewerbsposition der einzelnen Länder.

Dieser Auffassung wird von neoklassischer Seite vehement widersprochen. In neoklassischer Sicht müssen die Zuwächse der Reallöhne bei Arbeitslosigkeit immer so lange und so stark hinter der Produktivitätszunahme zurückbleiben, bis wieder Vollbeschäftigung hergestellt ist. Nur bei Vollbeschäftigung dürfen die Reallöhne dann im Ausmaß des Produktivitätsfortschritts steigen.

Eine solche Empfehlung für die Lohnpolitik ist aus zwei Gründen problematisch: Erstens bedeutet sie im Ergebnis, dass der Anteil des Arbeitnehmerentgeltes am Volkseinkommen sinkt, solange Arbeitslosigkeit vorliegt, und, sollte die jemals abgebaut sein, der Anteil nie wieder auf sein altes Niveau steigt, d.h. dass sich die Verteilungssituation permanent zuungunsten der Arbeitnehmer verändert. Wenn die Lohnquote nämlich bei Arbeitslosigkeit sinkt und bei Vollbeschäftigung konstant bleibt, weist sie insgesamt einen abwärtsgerichteten Trend auf. Das ist jedoch absurd, weil die Lohnquote dann langfristig gegen Null geht.

Zweitens aber übersieht diese Empfehlung, dass die Reallöhne deshalb immer im gleichen Tempo wie die Produktivität steigen müssen, weil nur so sichergestellt ist, dass die produzierten Konsumgüter auch verkauft werden können. Zwar gibt es Möglichkeiten, den Zuwachs der Reallöhne unterhalb des Produktivitätszuwachses zu halten, aber diese Versuche können nicht nachhaltig sein, wie das US-amerikanische[5] und das deutsche „Modell“ zeigen: In den USA hinkt die Entwicklung der Reallöhne bereits seit Jahrzehnten dem Produktivitätswachstum hinterher (Bibow 2014) und dennoch konnte die US-Wirtschaft in dieser Zeit wachsen.[6] Wie war das möglich? Die „Lösung“ wurde in der Entwicklung und Verbreitung neuer Finanzierungstechniken („financial engineering“) im Zuge der Deregulierung des Finanzsystems gefunden, mit deren Hilfe den privaten Haushalten und Unternehmen eine immer weiter wachsende Kreditlast aufgebürdet wurde. Niedrige Zinssätze und die aggressiven Marketing-Strategien der Finanzingenieure animierten vor allem die privaten Haushalte zu Käufen auf Kredit. Die Kreditausweitung und ein vermindertes Sparen[7] hielten die Kaufkraft der Arbeitnehmer aufrecht, obwohl das Reallohnwachstum äußerst schwach verlief. Zwar ermöglichte diese Strategie für einige Zeit ein fortgesetztes Konsumwachstum, aber sie war auf Dauer nicht tragfähig, da sie auf einer zunehmenden Verschuldung des Privatsektors und immer risikoreicheren Krediten basierte. Schließlich mündete die Entwicklung in die Finanz- und Wirtschaftskrise, die im Jahr 2007 ihren Anfang nahm (Mitchell 2011, 2013).

Auch in Deutschland ist die Entwicklung der Reallöhne seit Beginn der 1990er Jahre deutlich hinter dem Wachstum der Arbeitsproduktivität zurückgeblieben und auch hier bestand die „Lösung“ in einer wachsenden Verschuldung – allerdings nicht des heimischen Privatsektors, sondern des Auslands. Das heißt, der Nachfrageausgleich zum deutschen Lohndumping wurde durch eine erhöhte Wettbewerbsfähigkeit und daraus resultierende hohe Leistungsbilanzüberschüsse geschaffen, vor allem gegenüber den Währungspartnerländern. Wie die aus den außenwirtschaftlichen Ungleichgewichten (anhaltende Leistungsbilanzüberschüsse Deutschlands, spiegelbildlich dazu Defizite der südlichen Euroländer incl. Frankreichs) entstandene Eurokrise zeigt, ist auch die deutsche Methode der Abkoppelung des Reallohnwachstums vom Produktivitätsfortschritt hochgradig destruktiv.

- Empirische Befunde zu den Effekten einiger Arbeitsmarktinstitutionen auf die Arbeitslosigkeit

Bevor wir uns den Reformen auf den Gütermärkten zuwenden, soll noch kurz auf die Ergebnisse empirischer Analysen zu den Beschäftigungseffekten verschiedener Arbeitsmarktinstitutionen, deren Umgestaltung dringend angemahnt wird, eingegangen werden. Viele der empfohlenen Maßnahmen zur „Flexibilisierung“ des Arbeitsmarktes – wie etwa die Lockerung des Kündigungsschutzes, die Reduzierung der Höhe und Zahlungsdauer der Arbeitslosenunterstützung und die Verlagerung der Lohnverhandlungen auf die Betriebsebene – sind nämlich nicht neu, sondern stammen bereits aus den 1990er Jahren oder noch früheren Zeiten. Als Wegbereiter der Arbeitsmarktreformen kann eine äußerst einflussreiche Analyse der OECD aus dem Jahre 1994 gelten, die „OECD Jobs Study“, die für eine radikale Deregulierung der Arbeitsmärkte und damit für eine durchgreifende Reform bestehender Arbeitsmarktinstitutionen eintrat. Im Gefolge dieser OECD-Studie entstand eine große Zahl an empirischen Untersuchungen, in denen der Zusammenhang zwischen Arbeitsmarktinstitutionen (Kündigungsschutzgesetzgebung, Höhe und Dauer der Lohnersatzleistungen, Flächentarifsystem) und Arbeitslosigkeit im internationalen Vergleich getestet wird. Diese empirischen Analysen verwenden oft komplexe sog. multivariate Modelle (häufig Paneldatenregressionen), die die Bedeutung einzelner institutioneller Variablen unter Kontrolle einer Vielzahl weiterer Faktoren aufzudecken versuchen (vgl. dazu und zum Folgenden ausführlicher Grunert 2008).

Interessant an diesen Untersuchungen, die hier natürlich nicht im Einzelnen vorgestellt werden können, ist, dass sie nicht zu den von den Deregulierungs-Befürwortern erwarteten Ergebnissen geführt haben. So stellen zahlreiche ökonometrische Studien keinen signifikanten Einfluss der Stärke des Kündigungsschutzes auf die Arbeitslosenquote fest oder ermitteln sogar eine signifikant negative Beziehung zwischen den beiden Variablen (je geringer der Kündigungsschutz, desto höher die Arbeitslosigkeit). Was den Zusammenhang zwischen der Quote und der Dauer der Lohnersatzleistungen mit der Arbeitslosigkeit betrifft, sind die empirischen Ergebnisse uneinheitlich; zudem scheint die Wirkungsrichtung eher von der Arbeitslosigkeit zum Niveau der Lohnersatzleistungen zu laufen, d.h. nicht eine zu „großzügige“ Arbeitslosenunterstützung führt zu mehr Arbeitslosigkeit, sondern es kommt umgekehrt – wie z.B. häufig in den USA – zu einer Anhebung der Höhe und/oder Dauer der Unterstützungszahlungen als politische Reaktion auf eine Zunahme der Arbeitslosigkeit (vgl. Grunert 2008). Dessen ungeachtet wird den Euro-Krisenländern weiterhin munter eine Lockerung des Kündigungsschutzes und eine Absenkung der Arbeitslosenunterstützung als Mittel zur Reduzierung der Arbeitslosigkeit empfohlen.

Vollends absurd aber ist, dass zu den geforderten Strukturreformen immer noch die stärkere Verlagerung der Lohnverhandlungen auf die betriebliche Ebene zählt. So lobt etwa das deutsche BMF ausdrücklich die spanische Arbeitsmarktreform, die als ein Hauptziel die „Dezentralisierung der Lohnfindung Richtung Betriebsebene“, also den „Vorrang von Firmentarifverträgen vor Flächentarifverträgen“ (Bundesfinanzministerium 2014a) verfolgt. Tatsächlich weisen die oben erwähnten Untersuchungen zu den Auswirkungen von Arbeitsmarktinstitutionen auf die Arbeitslosigkeit, die nach Erscheinen der „OECD Jobs Study“ durchgeführt wurden, genau in die entgegengesetzte Richtung. Die weit überwiegende Zahl dieser empirischen Cross-Country-Analysen stellt nämlich einen negativen Zusammenhang zwischen dem Koordinierungsgrad der Lohnverhandlungen und der Arbeitslosenquote fest, d.h. ein höherer Koordinationsgrad ist mit einem niedrigeren Arbeitslosigkeitsniveau verbunden, was aus theoretischer Sicht auch zu erwarten ist (dazu genauer Grunert 2004). Selbst die OECD sah sich schließlich nach Auswertung der ihrer Ansicht nach fünfzehn wichtigsten empirischen Studien genötigt einzuräumen: „Die Mehrzahl der […] Regressionsanalysen aus dem Ländervergleich kommt zu dem Schluss, dass ein hoher Grad des Korporatismus (d.h. eine starke Zentralisierung und/oder Koordination der Tarifverhandlungen) mit einer geringeren Arbeitslosigkeit verbunden ist“ (OECD 2006, S. 85f).

Dass vor dem Hintergrund dieser Ergebnisse den Euro-Krisenländern dennoch eine stärker dezentralisierte Lohnsetzung zur Verbesserung der Arbeitsmarktsituation angeraten wird, lässt sich wohl nur noch ideologisch erklären.

- Reformen auf den Gütermärkten und weitere Reformen

Wie aber sieht es mit den anderen oben genannten Strukturreformen aus, also etwa der Liberalisierung freiberuflicher Dienstleistungen, der Reduzierung bürokratischer Hemmnisse für Unternehmen, der Förderung von Unternehmensgründungen oder der Stellenstreichung in der öffentlichen Verwaltung?

Was die zuletzt genannte Maßnahme (und ebenso die Kürzungen im Gesundheits- und Bildungswesen) betrifft, so läuft sie im Ergebnis auf nichts anderes hinaus als die Arbeitsmarktreformen, nämlich auf einen (weiteren) Rückgang der Nachfrage unter der negativen Rahmenbedingung hoher Arbeitslosigkeit. Aber auch Reformmaßnahmen wie Bürokratieabbau, Erleichterungen bei Unternehmensgründungen oder Deregulierungen im Dienstleistungsbereich führen letztlich ins Leere, da sie nicht an der eigentlichen Krisenursache ansetzen, nämlich dem fundamentalen Nachfragemangel. Selbst wenn man einmal unterstellt, dass all diese Maßnahmen tatsächlich einen effizienzsteigernden Effekt haben, entfalten diese Effizienzgewinne ihre positive Wirkung erst dann, wenn eine effektive (zahlungsfähige) Nachfrage nach den Gütern entsteht, die nun effizienter produziert werden könnten als zuvor: „Verbesserte Produktionsbedingungen steigern nur die Nachfragewünsche aller Beteiligten, sie geben niemals den entscheidenden Anstoß, aus einer dramatischen Abwärtsentwicklung wieder aufzutauchen“ (Flassbeck/Spiecker 2013).

Letztendlich ignoriert die Vorstellung, man müsse nur die Produktionsbedingungen verbessern und die zahlungsfähige Nachfrage komme dann von alleine, eine grundlegende makroökonomische Erkenntnis, nach der auf gesamtwirtschaftlicher Ebene gilt: Gesamtausgaben = Gesamteinnahmen = gesamter Output (volkswirtschaftliche Gesamtproduktion), wobei der Gesamtoutput wiederum die Gesamtbeschäftigung bestimmt. Eine Volkswirtschaft kann nur wachsen, wenn die Ausgaben wachsen, d.h. die gesamtwirtschaftliche Nachfrage steigt. Dies erfordert eine Lösung von der Nachfrageseite her, ganz unabhängig von den Verhältnissen auf der Angebotsseite.[8]

Veränderte Strukturen entwickeln also niemals aus sich heraus Nachfrage. Es ist wenig plausibel anzunehmen, dass in einem krisengeschüttelten EWU-Land irgendwelche Deregulierungsmaßnahmen oder ein Bürokratieabbau dazu führen, dass die Unternehmen freudig ihre Investitionen ausweiten und Neueinstellungen vornehmen und gleichzeitig die privaten Haushalte begeistert ihre Konsumausgaben erhöhen, obwohl die wirtschaftliche Lage miserabel ist: Eine extrem schwache Kapazitätsauslastung, fehlende positive Signale für Investoren von den Absatzmärkten (allenfalls negative Signale, wenn etwa der Bürokratieabbau weitere Arbeitsplätze kostet), eine hohe Arbeitslosigkeit sowie stagnierende oder sogar sinkende Einkommen der privaten Haushalte gehen mit negativen Zukunftserwartungen einher. Alle Strukturreformen in den Krisenländern verpuffen wegen einer tiefen Verunsicherung von Unternehmen und Konsumenten und einer fehlenden Aussicht auf baldige Verbesserung der wirtschaftlichen Situation wirkungslos (oder richten sogar Schaden an), d.h. sie tragen nichts zur Überwindung der eklatanten Nachfragekrise bei.

- Fazit

Die Eurokrise ist nicht das Ergebnis angebotsseitiger Hemmnisse, die durch Strukturreformen beseitigt werden müssen. Im Euroraum waren im August 2014 18,3 Millionen Menschen arbeitslos und die vorhandenen Kapazitäten vor allem in den Krisenländern stark unterausgelastet. Diese brachliegenden Ressourcen lassen sich nur durch steigende Ausgaben, d.h. eine Nachfrageausweitung, wieder produktiv nutzen, und solange der Privatsektor in den betroffenen Ländern dazu allein nicht in der Lage ist, muss der Staat eingreifen und seine Ausgaben erhöhen.

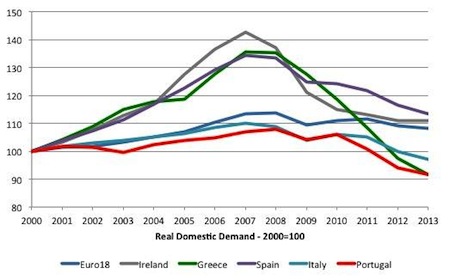

Das dramatische Ausmaß der Nachfragekrise in der EWU wird in der folgenden Abbildung deutlich.

Abbildung 1: Entwicklung der realen Inlandsnachfrage im Euroraum

Quelle: Mitchell 2014

Danach ist von 2008 bis 2013 die reale Inlandsnachfrage in den Euro-Krisenländern – besonders in Griechenland und Irland – drastisch gesunken. Auch die reale Inlandsnachfrage im Euroraum insgesamt (Euro18) verzeichnet in diesem Zeitraum einen Rückgang. Wer ernsthaft glaubt, diese massive Nachfrageschwäche durch irgendwelche Arbeits- oder Gütermarktreformen wie die Reduzierung des Mindestlohns oder die Liberalisierung des Transportmarktes überwinden zu können, leidet entweder an Realitätsverlust oder aber an ideologischer Verblendung.

Literatur

- Bibow, J. (2014): Preisniveaustabilität in Amerika: Totenstille an der Lohnfront (Teil 2), 12. Mai 2014; letzter Zugriff: 08.10.2014

- Bundesfinanzministerium (2014a): Lage des Euroraums: Länderanalyse, 25.02.2014; letzter Zugriff: 10.10.2014

- Bundesfinanzministerium (2014b): Aktuelle Lage im Euroraum (1): Zum Stand des Reformprozesses im Euroraum insgesamt, 22.09.2014; letzter Zugriff: 10.10.2014

- European Commisson (2012): Labour Market Developments in Europe [PDF – 4.3 MB], 2012; letzter Zugriff: 08.10.2014

- Flassbeck, H./Spiecker, F. (2013): Angebotspolitik als Ersatz für Nachfragepolitik? Teil II, 6. Mai 2013; letzter Zugriff: 08.10.2014

- Grunert, G. (2003): Lohnniveau und Beschäftigung, in: WSI-Mitteilungen 6/2003, S. 353-359

- Grunert, G. (2004): Der Flächentarif in der Kritik, in: WSI-Mitteilungen 11/2004, S.596-602

- Grunert, G. (2008): Arbeitsmarktinstitutionen und Arbeitslosigkeit, in: WSI-Mitteilkungen 4/2008, S. 191-197

- Harcourt, G. C. (1972): Some Cambridge Controversies in the Theory of Capital, Cambridge

- Heine, M./Herr, H. (2013): Volkswirtschaftslehre – Paradigmenorientierte Einführung in die Mikro- und Makroökonomie, München

- Mitchell, B. (2011): A radical redistribution of income undermined US entrepreneurship; letzter Zugriff: 08.10.2014

- Mitchell, W. (2013): Full employment abandoned: the triumph of ideology over evidence, CofFEE Working Paper No. 02-13 [PDF – 301 KB], April 2013; letzter Zugriff: 08.10.2014

- Mitchell, B. (2014): European Employment Strategy – barely a new job in sight; letzter Zugriff: 08.10.2014

- Minsky, H. P. (1992): Prices in a Capital Using Capitalist Economy II, Hyman P. Minsky Archive, Paper 36; letzter Zugriff: 08.10.2014

- OECD (2006): OECD-Beschäftigungsausblick – Mehr Arbeitsplätze, höhere Einkommen, Paris

[«*] Grunert, Günther, Dr., geb. 1955, ist an den Berufsbildenden Schulen der Stadt Osnabrück am Pottgraben vor allem im Bereich Berufs- und Fachoberschule Wirtschaft tätig. Seine Arbeitsschwerpunkte sind Makroökonomie, internationale Wirtschaftsbeziehungen, Arbeitsmarkt.

[«1] Ein herzlicher Dank für wertvolle Anmerkungen zu diesem Beitrag geht wiederum an Friederike Spiecker.

[«2] Vorausgesetzt wird hier, dass die Arbeitnehmerhaushalte ihre Sparquote nicht verringern.

[«3] Theoretisch denkbar wäre zudem, dass die Nachfrage aus dem Ausland so stark anzieht, dass dadurch die gesunkene inländische Konsumnachfrage kompensiert wird. Da aber annahmegemäß das inländische Preisniveau zunächst nicht sinkt, lässt sich eine steigende Auslandsnachfrage nicht schlüssig herleiten.

[«4] Nicht näher eingegangen wird hier auf die neoklassische Arbeitsmarkttheorie, nach der bei sinkendem Reallohnsatz die Nachfrage nach Arbeit steigt, da die Unternehmen dann arbeitsintensiver produzieren. Es ist verwunderlich, dass diese genauso schlichte wie abstruse Theorie immer noch vertreten wird, obgleich bereits in den 1960er Jahren die sog. Cambridge (Engl.)-Cambridge (Mass.)-Kontroverse logisch unstrittig gezeigt hat, dass sich makroökonomisch kein eindeutiger Zusammenhang zwischen Reallohnhöhe, Technikwahl und Beschäftigungsniveau herleiten lässt, selbst wenn man die (zweifelhaften) Modellannahmen der neoklassischen Makroökonomie ohne Wenn und Aber akzeptiert. Die Behauptung, dass sinkende Reallöhne zwingend eine Substitution von Kapital zugunsten von Arbeit und damit eine steigende Beschäftigung zum Ergebnis hätten, ist deshalb nicht aufrechtzuerhalten. Vgl. dazu genauer Harcourt 1972; Heine/Herr 2013, S. 234-267; Grunert 2003.

[«5] Die USA sind hier nur exemplarisch gewählt. Für viele andere Industrienationen gilt ein ähnliches „Modell“.

[«6] Dies ist besonders erstaunlich in den Jahren 1998 bis 2001, in denen die USA zusätzlich staatliche Haushaltsüberschüsse verzeichneten, die einen negativen Effekt auf die Gesamtnachfrage und das Wirtschaftswachstum ausüben. Dennoch war das BIP-Wachstum in den USA in diesem Zeitraum beachtlich (mit Ausnahme des Jahres 2001).

[«7] Die Sparquote der privaten Haushalte ist in den USA bereits seit Beginn der 1980er Jahre deutlich gesunken. Schon Anfang der 1990er Jahre hatte die Abhängigkeit der Konsumausgaben von den Lohneinkommen der Haushalte deutlich abgenommen, auch durch die starke Zunahme der Kreditkarten und die damit verbundene größere Verfügbarkeit von Krediten. Vgl. Minsky 1992, S. 5f.

[«8] Wenn Angebotsengpässe einen Aufwärtsdruck auf die Preise ausüben, mögen bestimmte Strukturreformen, die mehr Flexibilität und damit eine bessere Ressourcennutzung erlauben, sinnvoll sein. Im Euroraum besteht aber keine Inflations-, sondern ganz im Gegenteil eine Deflationstendenz. In einer solchen Situation mit deutlich unterausgelasteten Kapazitäten (vor allem in den Euro-Krisenländern) verstärken Strukturreformen noch den Abwärtsdruck auf die Preise, da sie weitere Produktionskapazitäten freisetzen, die nicht mehr ausgelastet werden können. Die Krise wird nicht überwunden, sondern verschärft (vgl. dazu auch hier).