Good bye, Deutsche Bank!

Die Deutsche Bank will sich mal wieder neu erfinden. Bis 2020 wollen die Deutschbanker ihre operativen Kosten um 3,5 Milliarden Euro pro Jahr senken. Da die Turbobanker mit der Postbank und ihren 14 Millionen Privatkunden nichts mehr anfangen können, will man sich nun von ihr trennen. Jeder dritten Filiale der Deutschen Bank droht ebenfalls das Aus. Stattdessen will man sich „wieder“ stärker dem Investmentbanking widmen. Diese Nachrichten sorgten quer durch die politische Landschaft für teils harsche Kritik. Warum eigentlich? Die Deutsche Bank setzt nun doch nur um, was sie seit Jahren anstrebt – die vollständige Mutation von einer deutschen Universalbank zum größten Spieler im internationalen Finanzcasino. Wir sollten unser Bild von dieser Bank gründlich überdenken. Von Jens Berger.

Dieser Beitrag ist auch als Audio-Podcast verfügbar.

Podcast: Play in new window | Download

Mal ganz ehrlich: Passt Oma Krawuttke, die zu Beginn jedes Monats ihre magere Rente im nahegelegenen Discounter bei der „Postbankfiliale“ in bar abhebt zum Image einer Bank, die sich selbst als wichtigste und größte Investmentbank der Welt sieht? Wohl kaum. Mit Oma Krawuttke lassen sich keine zweistelligen Eigenkapitalrenditen erzielen und ihr Kontostand erlaubt noch nicht einmal mit viel Phantasie die Perspektive auf ein lukratives Beratungsgespräch zu den schönen innovativen Produkten aus dem Zauberkasten des Private Bankings. Warum kaufte die Deutsche Bank dann überhaupt vor nicht einmal fünf Jahren die Postbank? Es ging wohl vor allem darum, die 14 Millionen Privatkunden als Verhandlungsmasse im damals noch akuten Poker um Staatsgarantien und die Einlagensicherung ins Portfolio zu nehmen. Eine Universalbank, die unter anderen die kleinen Ersparnisse von 14 Millionen Postbankkunden verwaltet, hat hier natürlich bessere Karten als eine Hochglanz-Investmentbank ohne direkte Überschneidungen zum Kleinsparer. Den Poker hat die Deutsche Bank gewonnen, nun braucht sie die Postbank nicht mehr. Der normale Kunde ist der Deutschen Bank schon lange ein Dorn im Auge.

Wann genau der Wechsel der Deutschen Bank von einer Universalbank zur Investmentbank begonnen hat, ist schwer zu sagen. Der wohl letzte traditionsorientierte Chef der Deutschen Bank war wohl Alfred Herrhausen unter dessen Ägide die Deutsche Bank in der alten BRD zum Marktführer im Privat- und Geschäftskundenbereich wurde. Unter seinem Nachfolger Hilmar Kopper griff die Deutsche Bank bereits nach den süßen Früchten des Shareholder Value. Komplett umgesetzt wurde die 180-Grad-Wende jedoch erst von Rolf Breuer.

Dazu ein Auszug aus meinem Buch „Wem gehört Deutschland?“, das in der letzten Woche als überarbeitete Taschenbuch-Version für 9,99 Euro erschienen ist.

Als „Erfinder“ des modernen Finanzkapitalismus in Deutschland, kann der Münchner Privatbanker Ferdinand Graf von Galen gelten. Von Galen wollte seine SMH-Bank Anfang der 1980er Jahre, als in den USA die Reaganomics den Finanzkapitalismus entfesselten, nach angloamerikanischem Vorbild auf das Investmentbanking ausrichten. Dafür sammelte er weltweit Geld von Personen, die man heute wohl als UHNWI („Ultra High Net Worth Individuals“) bezeichnen würde – darunter der Sultan von Brunei, der zu jener Zeit als der reichste Mensch der Welt galt. Galens Geschäftsmodell war das eines Private-Equity-Fonds, der mit deutschen Aktien spekuliert. Wären da nicht noch die anderen Geschäfte des Grafen, hätte von Galen wohl heute ein Sternchen auf dem Wall Street Walk of Fame. 1983 kollabierte von Galens SMH-Bank, da man einem Kreditbetrüger ins Netz ging, der damals die Frankfurter Finanzszene ins Wanken brachte. Galens Geschäftsbücher waren jedoch hoch aufschlussreich und zeigten, dass man auch an der deutschen Börse als Bank mit fremden Geld sehr erfolgreich spekulieren kann.

Zu denjenigen, die einen ganz genauen Blick in Galens Bücher warfen, gehörte der aufstrebende Deutsche-Bank-Manager Rolf Breuer, der zu dieser Zeit Direktor der Börsenabteilung der Deutschen Bank war. Als Breuer 1997 Hilmar Kopper als Vorstandssprecher der Deutschen Bank ablöste, gab er die Unternehmensziel aus, „Investmentbanking am Hochreck“ zu betreiben. Die Deutsche Bank entdeckte den „Shareholder Value“ und wurde unter Breuer und seinem Nachfolger, dem „gelernten“ Investmentbanker Josef Ackermann, zu einer der größten Investmentbanken der Welt umgebaut. Breuer begann nicht nur damit, die nicht sonderlich renditestarken Beteiligungen an anderen deutschen Unternehmen abzubauen, er lagerte sogar das gesamte Kleinkundengeschäft in eine Tochtergesellschaft aus, die man später veräußern wollte. Die Deutsche Bank sollte sich stattdessen auf das renditestarke Investmentbanking für ihre vermögenden Privatkunden konzentrieren. Diese Narretei konnte von Ackermann jedoch wieder rückgängig gemacht werden.

Der Geist war jedoch aus der Flasche und aus den bodenständigen Bankern der Deutschland AG wurden moderne Turbofinanzkapitalisten, die sich nur noch um die kurzfristigen Renditeziele interessierten und dem „Shareholder Value“ frönten. Josef Ackermann formulierte damals eine Eigenkapitalrendite von 25% als Zielvorgabe – dies ist natürlich mit klassischen Beteiligungen an Industrieunternehmen ebenso wenig zu erreichen wie mit Krediten an Bauherren oder Handwerkerbetriebe.

Wie deutsch ist die Deutsche Bank?

Mit der alten Deutschen Bank aus den Zeiten eines Alfred Herrhausen hat die heutige Deutsche Bank fast gar nichts mehr zu tun. Wie deutsch ist die Deutsche Bank überhaupt? Der Geschäftskern, das Investmentbanking, sitzt in London. Ein Großteil der Aktiva wird nicht in Frankfurt, sondern von der Deutsche Bank Trust Co[*] in New York verwaltet. Frankfurt ist zwar der offizielle Hauptsitz der Deutschen Bank – von dort aus wird jedoch vor allem das unbeliebte Filial- und Firmenkundengeschäft verwaltet. Das Herz der Deutschen Bank schlägt längst in den Finanzzentren der City of London und der Wall Street. Die Deutsche Bank ist nur noch vom Namen her deutsch. Dies wirft freilich auch die nicht uninteressante Frage auf, welcher Staat eigentlich für die Deutsche Bank „haftet“.

Dazu: Simon Johnson – Deutsche Bank Could Transfer Financial Contagion

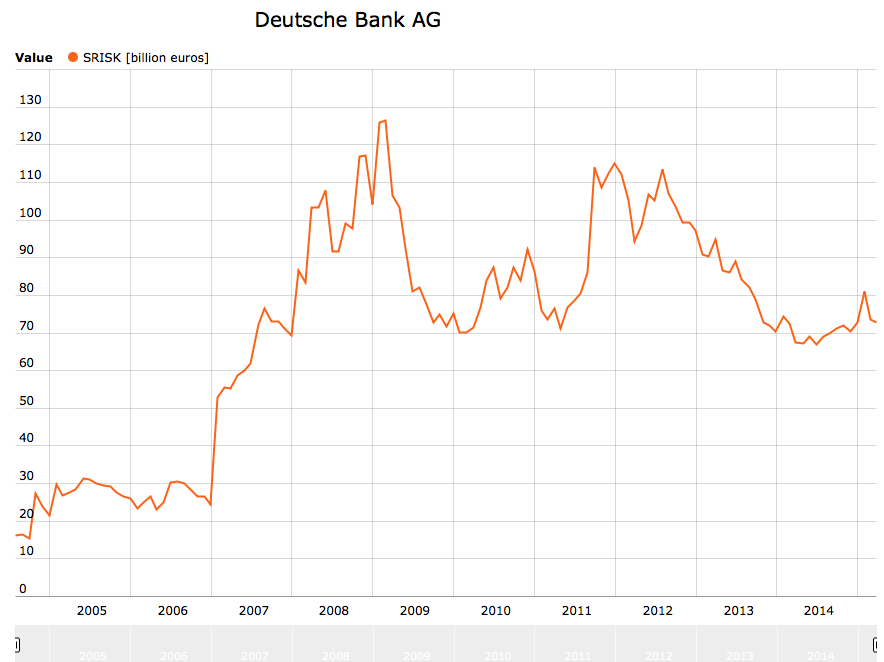

Wenig bekannt ist in Deutschland, dass die Deutsche Bank zu den gefährlichsten Banken der Welt zählt. Anders als ihre Konkurrenten aus den USA und Großbritannien hat die Deutsche Bank in Folge der Finanzkrise ihr systemisches Risiko nämlich nur unwesentlich nach unten korrigiert. Nach Angaben des seriösen Center for Risk Management Lausanne gehört die Deutsche Bank neben der französischen BNP Paribas zu den gefährlichsten Banken der Welt.

Ist die Deutsche Bank eine kriminelle Vereinigung?

Was hat dieser Investmentbank-Moloch mit Oma Krawuttke zu tun? Verabschieden wir uns doch besser endlich von der Vorstellung, dass es sich bei der Deutschen Bank um eine normale Bank handelt. Seit gut einem Jahrzehnt hat die Deutsche Bank nicht nur jede Lücke in der Bankenregulierung gesucht und genutzt, sondern geltende Gesetze systematisch gebrochen. Wolfgang Hetzer, der von 2002 bis 2013 Abteilungsleiter im Europäischen Amt für Betrugsbekämpfung (OLAF) war, stellte jüngst gar die (rhetorische) Frage: Ist die Deutsche Bank eine kriminelle Vereinigung?

Die Deutsche Bank musste bereits mehr als vier Milliarden Euro für „regulative Risiken“ zurückstellen – damit ist nichts anderes als Strafzahlungen gemeint. Diese Summe ist nun nach den LIBOR-Strafzahlungen an die EU (730 Mio. Euro) und USA/GB (2,3 Mrd. Euro) fast aufgebraucht und entspricht im übrigen fast der Summe, die die Deutsche Bank durch Filialschließungen einsparen will. Die Risiken sind damit aber längst nicht vom Tisch. Für Aufsehen könnte vor allem eine laufende Klage aus den USA sorgen, bei der die Großkunden, die von der Deutschen Bank und anderen Investmenthäusern während der Subprimekrise über den Tisch gezogen wurden, einen Schadensersatz in Höhe von 250 Milliarden Dollar fordern. Eine solche Klage – wenn sie denn erfolgreich ist – könnte selbst der Deutschen Bank das Genick brechen. Und dann?

Das Risiko ist greifbar

Bereits im Jahre 2011 verfasste der ehemalige IWF-Chefökonom Simon Johnson eine Brandrede, in der er die Deutsche Bank wegen ihres Hebels von 1:44 als gefährlichste Bank der Welt einstufte. Ein Hebel von 1:44 bedeutet, dass die Deutsche Bank für jeden Euro Eigenkapital 44 Euro Fremdkapital in ihren Büchern stehen hat. Verluste werden immer mit dem Eigenkapitalanteil verrechnet. Die Deutsche Bank müsste also technisch in Konkurs gehen, wenn sie die von ihr gehaltenen Papiere und vergebenen Kredite nur um durchschnittlich 2,27% abschreiben müsste. Wenn die Bank ihre Papiere also beispielsweise um 3% abschreiben würde, müsste sie einen Verlust ausweisen, der größer ist als ihr gesamtes Eigenkapital – dann hätte sie ein „negatives Eigenkapital“, die Schulden wären also größer als das Vermögen. Bei den Risikopositionen der Deutschbanker erscheint ein solches Szenario keinesfalls ausgeschlossen.

Heute liegt der Hebel der Deutschen Bank immer noch bei 1:44. Der Hebel der Deutschen Bank ist übrigens viermal so hoch, wie der Hebel der großen amerikanischen Banken – so viel zum Thema „amerikanische Zocker“ und „deutsche Saubermänner“. Eine Strafzahlung in zweistelliger Milliardenhöhe würde die Deutsche Bank bereits an den Rand der Pleite treiben. Niemand weiß, ob es in zehn Jahren die Deutsche Bank überhaupt noch gibt.

Verabschieden wir uns also endgültig von dieser Bank. Sie hat mit den gesellschaftlichen Aufgaben einer Bank nichts mehr zu tun. Die Deutsche Bank ist der größte Spieler im internationalen Finanzcasino und es wird Zeit, dies auch so zu kommunizieren. Natürlich ist dies für die Mitarbeiter, die nun den Filialschließungen zum Opfer fallen, eine mittlere Katastrophe. Diese Katastrophe kam jedoch nicht plötzlich, sondern hat ein langes Vorspiel und ist bei realistischer Betrachtung eigentlich auch nur folgerichtig. Good bye, Deutsche Bank!

[«*] Bis 2012 wurde das US-Geschäft von der Briefkastenfirma Taunus Corp. verwaltet. Auf massiven Druck der US-Bankenaufsicht musste dieses Modell jedoch aufgegeben werden.