Die EZB ist einmal mehr vor dem Druck der geldpolitischen Falken rund um Deutschland eingebrochen. Am letzten Donnerstag erhöhte die Zentralbank den Leitzins um 0,5 Prozentpunkte und schaffte nebenbei auch gleich den in den Medien so unbeliebten Negativzins für Einlagen ab. Weitere Zinserhöhungen sind angekündigt. Dies wurde sogleich von deutschen Medien – allen voran den Zeitungen des Springer-Verlags – als „gute Nachricht für Sparer“ gefeiert. Das ist Klassenjournalismus in Reinform. Während die leicht steigenden Zinsen allenfalls einigen wenigen Superreichen nutzen, erleben Kleinsparer zurzeit die schlimmste Periode seit Bestehen der Bundesrepublik. Noch nie war der reale Negativzins für Spareinlagen so hoch! Von Jens Berger.

Dieser Beitrag ist auch als Audio-Podcast verfügbar.

Podcast: Play in new window | Download

Wenn es um die Lohnentwicklung geht, weiß vor allem die Arbeitnehmerseite sehr genau zwischen nominalen und realen Zuwächsen zu unterscheiden. Denn was nutzt die schönste Zahl auf dem Gehaltsscheck, wenn die Lohnsteigerung von der Preissteigerung aufgefressen wird? Daher unterscheidet man hier zwischen Nominal- und Reallohnsteigerungen. Kriegen die Arbeitnehmer zum Beispiel vier Prozent mehr Gehalt, so beschreiben diese vier Prozent die Nominallohnsteigerung. Liegt die allgemeine Preissteigerung im gleichen Zeitraum jedoch bei drei Prozent, wird dieser Wert von der Nominallohnentwicklung abgezogen und man kommt auf eine reale Lohnsteigerung von einem Prozent. Diese Reallohnentwicklung ist der entscheidende Wert, da er beschreibt, welchen realen Tauschwert das jeweilige Arbeitsentgelt hat. Alles andere sind „nur“ Zahlen.

Es ist wirklich erstaunlich, dass diese Unterscheidung zwar bei der Beobachtung der Löhne gang und gäbe ist, jedoch bei der Beobachtung der Zinsen fast keine Rolle spielt. Hier wird immer nur der Nominalzins angegeben. Es gibt zwar in der Volkswirtschaftslehre den Begriff des Realzinses – in der finanzpolitischen Debatte und mehr noch in der Berichterstattung spielt die inflationsbereinigte Zinsentwicklung jedoch so gut wie keine Rolle. Vermutlich will man das Klischee nicht zerstören, dass selbst Kleinsparer über die Verzinsung sich ein „kleines Vermögen“ ersparen könnten.

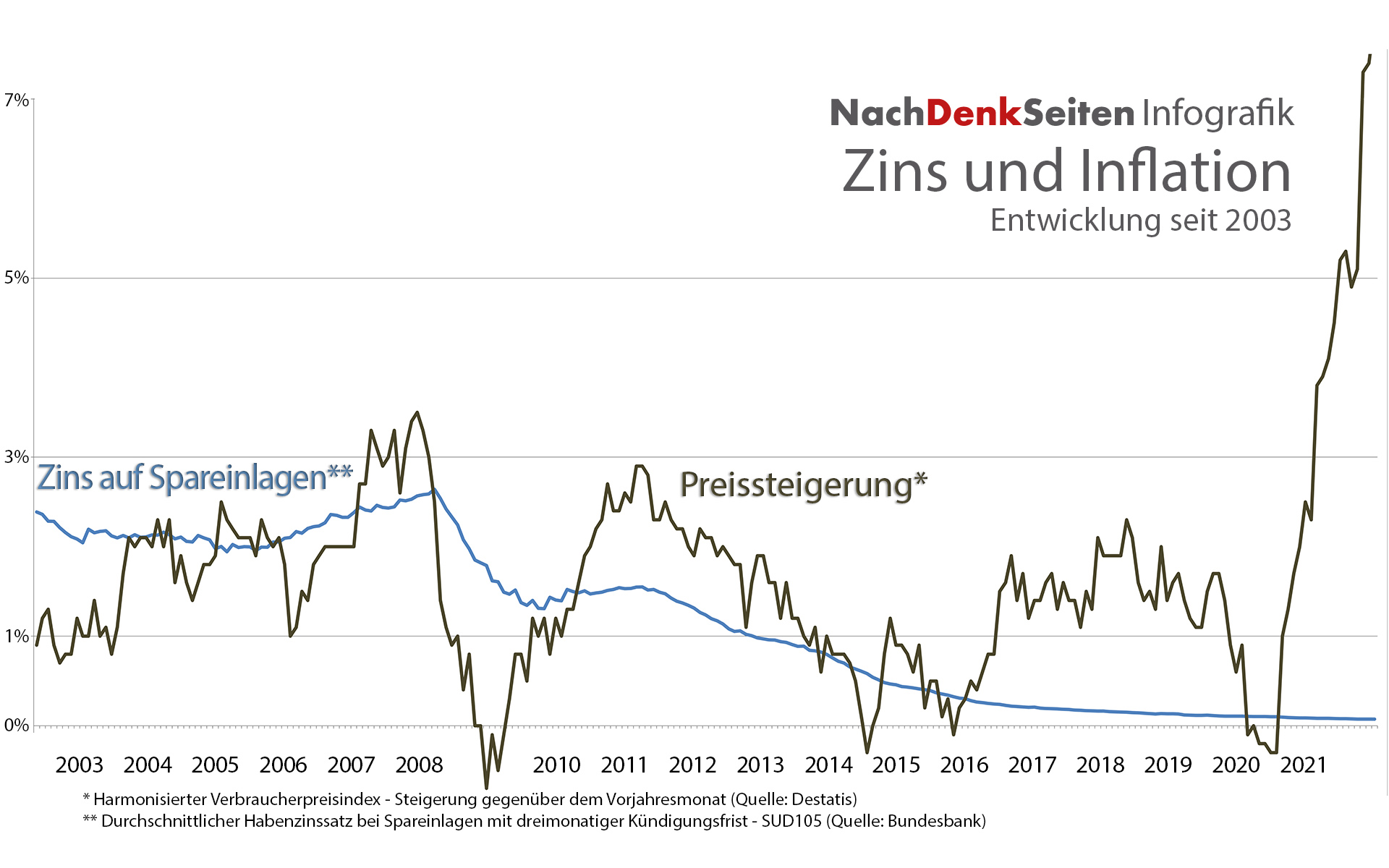

Schaut man sich die Entwicklung von Zins und Inflation in den letzten rund zwanzig Jahren an, wird klar, warum es aus Sicht der Banken und Versicherungen nicht sonderlich erstrebenswert ist, die Zinsen auf Spareinlagen ins Verhältnis zur allgemeinen Preissteigerung zu setzen. Die Perioden, in denen ein Kleinsparer mit Spareinlagen, die zum laut Bundesbank-Statistik durchschnittlichen Habenzinssatz verzinst werden, reale Gewinne macht, waren vergleichsweise kurz. Meist erzielten die Kleinsparer stattdessen negative Realzinsen – das heißt, die Inflation war größer als der Zinsgewinn. Trotz Zinsen verlor also das Sparvermögen an Wert – nicht absolut, aber dafür gemessen an der Kaufkraft.

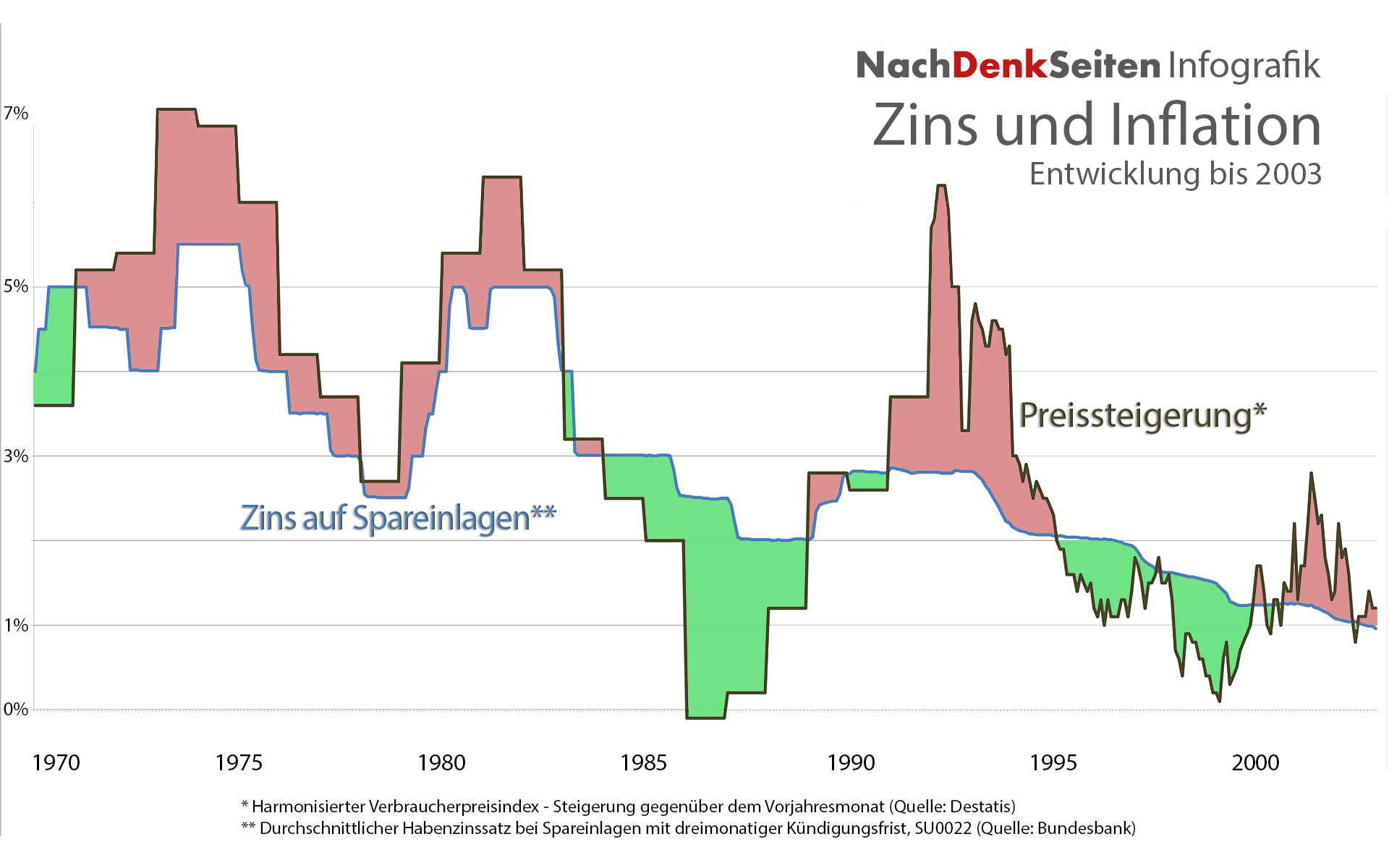

Dies ist übrigens nicht – wie von konservativen Medien á la WELT, Focus, FAZ und Co. stets kolportiert – eine Folge der Niedrigzinspolitik der EZB. Betrachtet man den Zeitraum von 1970 bis 2003[*], erkennt man schnell, dass trotz früher höherer nominaler Zinsen die reale Verzinsung ebenfalls meist negativ war, da die Zinsen auf Spareinlagen meist unter der allgemeinen Preissteigerung lagen. So bekamen Kleinsparer beispielweise im Sommer 1974 durchschnittlich stattliche 5,5% Zinsen auf ihre Einlagen, da die Inflation in diesem Zeitraum jedoch bei 6,9% lag, bedeutete auch dies einen realen Zinsverlust. Reale Zinsgewinne konnten über einen längeren Zeitraum nur in den späten 1980ern und den späten 1990ern erzielt werden, was vor allem eine Folge der volkswirtschaftlich negativ zu bewertenden Deflationspolitik war.

Der – bis vor kurzem – historisch größte reale Zinsverlust fällt dabei auf das Frühjahr 1992. Damals lag die durchschnittliche Verzinsung von Spareinlagen bei 2,8%, während die Inflation 6,2% betrug. Unter dem Strich machten Sparer also real 3,4% Zinsverlust.

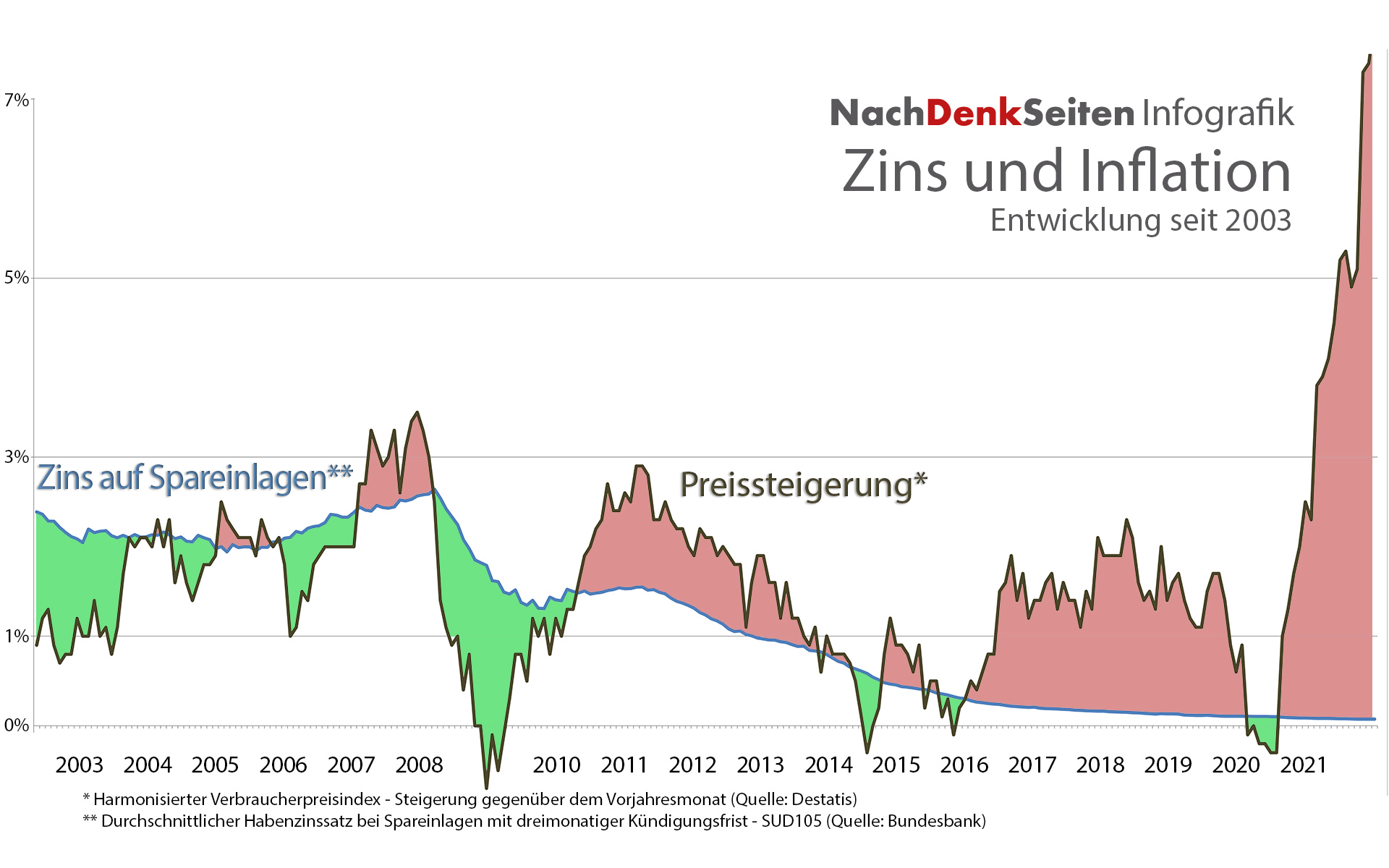

Dieser Negativrekord blieb bis zum Sommer 2021 bestehen. Seitdem steigen die Preise in einem Maß, das selbst die „inflationäre Phase“ der frühen 1970er übersteigt, während jedoch anders als damals die Zinsen auf einem Wert nahe null verharren. Im letzten Monat, für den es Statistiken der Bundesbank gibt, dem Mai 2022, lag die Preissteigerung bei 7,9%, während die durchschnittliche Verzinsung von Spareinlagen bei kaum wahrnehmbaren 0,07% lag. Der Realzins liegt damit zurzeit bei -7,83%. Gemessen an der realen Kaufkraft verlieren Spareinlagen also heute in einem Jahr fast acht Prozent an Wert!

Wer dies nun abermals alleine auf die Niedrigzinspolitik der EZB schiebt, greift zu kurz. Denn niedrige Zinsen haben nun seit fast zehn Jahren „Tradition“; dennoch war der Realzinsverlust bis 2021 im historischen Vergleich immer noch verschmerzbar. Die großen Realzinsverluste kamen erst, als die Preissteigerungen merklich in die Höhe gingen. Und diese Entwicklung ist zu einem großen Teil hausgemacht. Erst waren es die Lieferketten und die Folgen der Coronamaßnahmen, die die Preise in die Höhe trieben, und seit Februar sind es vor allem die förmlich explodierenden Preise für Energie, die wiederum allen voran eine Folge der westlichen Sanktionspolitik gegen Russland sind. Würde man – rein ökonomisch betrachtet – hier die Luft aus dem Kessel lassen und die direkten und indirekten Sanktionen für Rohstoffimporte abschaffen, würden sich die Energiepreise schnell wieder normalisieren, was die Preissteigerung massiv drücken und damit den Realzins deutlich stärken würde. Das wäre eine Politik für Sparer.

Doch was wird von den konservativen Medien bejubelt? Zum einen ist dies die Abschaffung der Negativzinsen, die ohnehin von den Banken nur für Geldeinlagen erhoben werden, die so weit über dem „normalen“ Kontostand der breiten Bevölkerungsmehrheit liegen, dass bislang nur eine kleine, vermögende Minderheit mit ihnen in Berührung gekommen ist. Und zum anderen wird die „Rückkehr der Zinsen“ gefeiert. In Zahlen ist das die Steigerung der durchschnittlichen Tagesgeldzinsen von 0,05% auf 0,08% und die Steigerung der Festgeldzinsen bei einjährigen Einlagen von 0,15% auf 0,32%. Würde man diese „Peanuts“ in Realzinsen ausdrücken, wäre der Unterschied kaum feststellbar. Selbst beim genannten Festgeldzins würde der Realzinsverlust sich gerade mal von -7,83% auf -7,66% verringern und wäre damit immer noch mehr als doppelt so groß wie beim bisherigen Negativrekord im Frühjahr 1992. Von positiven Realzinsen sind wir damit Lichtjahre entfernt.

Die Zinsschraube ist nicht nur wirkungslos, sie ist zudem volkswirtschaftlich verheerend. Eine Erhöhung des Leitzinses kann sinnvoll sein, um eine überhitzte Volkswirtschaft, die sich mitten in einer Lohn-Preis-Spirale befindet, abzukühlen. Davon kann jedoch zurzeit überhaupt nicht die Rede sein. Die europäischen Volkswirtschaften sind nicht überhitzt, sondern befinden sich mitten auf dem Weg in eine tiefe Rezession. Und von Lohnsteigerungen, die ihrerseits die Preise in die Höhe treiben könnten, ist auch weit und breit nichts zu sehen. Dazu hatte Heiner Flassbeck einen lesenswerten Text geschrieben.

Worüber freuen sich also Springer und Co.? Natürlich wissen selbst die konservativen Journalisten dort, dass der Zinsentscheid der EZB für 99% ihrer Leser keinen nennenswerten positiven Effekt hat. Das eine Prozent, bei dem die minimalen Zinssteigerungen für ihre „Spareinlagen“ eine höhere Summe ergeben als die Mehrkosten durch die allgemeinen Preissteigerungen, macht hier jedoch offenbar den Unterschied. Dazu eine kleine Überschlagsrechnung: Wenn Sie drei Millionen Euro Spareinlagen ihr Eigen nennen und im Jahr rund 100.000 Euro ausgeben, ist ihr Gewinn durch die nun leicht gestiegenen Zinsen ungefähr so groß wie ihre Mehrkosten durch die Preissteigerung. Erst wenn sie über noch größere Spareinlagen verfügen, gehören sie zu den Gewinnern der „Zinswende“ und damit zu den „Sparern“, für die sich diese Medien nun so freuen. Wenn das kein Klassenjournalismus ist, was ist es dann?

Titelbild: eamesBot/shutterstock.com

[«*] Aufgrund der statistischen Erhebungsmethode der Bundesbank sind diese Zahlen nicht direkt mit den EU-weit harmonisierten statistischen Daten ab 2003 vergleichbar.

")