Die WELT und der Euro

Es ist ja nicht neu, dass die beiden Springer-Zeitungen BILD und WELT stets die Klassenbesten sind, wenn es darum geht, den Euro niederzuschreiben. Im Hause Springer scheint man sich eine ultraharte Währung zu wünschen und wenn dies schon nicht mehr die „gute alte D-Mark“ sein kann, so soll der Euro doch bitte die legendäre Stärke der D-Mark übernehmen. Um dem Leser den Eindruck zu vermitteln, der Euro sei eine windelweiche Währung, schrecken diese Blätter noch nicht einmal vor Manipulationen und Falschdarstellungen zurück, wie auch das gestern erschienene Verwirrstück „Nur drei Währungen sind schwächer als der Euro“ beweist. Jens Berger

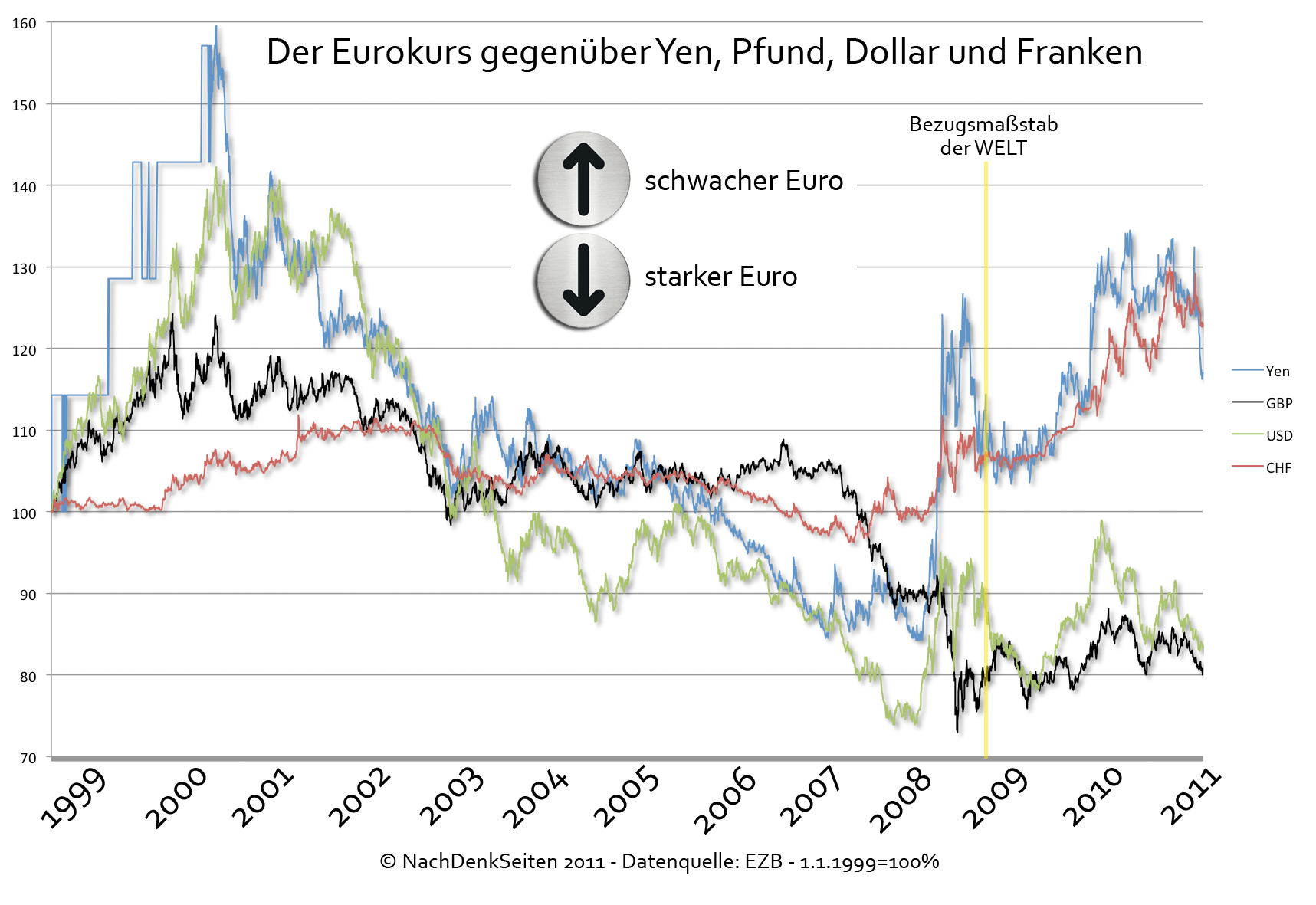

Wenn Journalisten über den Wert von Währungen schreiben, vergessen sie meist, dass es sich bei den immer wieder zitierten Kursen um Wechselkurse handelt. Der Euro kann beispielsweise nicht absolut stark oder schwach sein, sondern immer nur relativ zu einer anderen Währung. Meist wird dabei der Wechselkurs zum US-Dollar als Maßstab herangezogen – ist der Euro schwach, ist der US-Dollar im direkten Vergleich stark und umgekehrt. Da der Euro nun aber sowohl im lang- als auch im kurzfristigen Vergleich gegenüber dem Dollar keineswegs schwach notiert, hat die WELT nun einmal einen Blick auf andere Währungen gewagt, um zu dem überraschenden Fazit zu kommen, dass nur drei Währungen schwächer als der Euro seien. Neben dem US-Dollar nennt die WELT hier den chinesischen Renminbi und den argentinischen Peso – letzteren mit dem Zusatz „Pleite-Staat“, so dass auch der dümmste Leser weiß, wohin sich die Argumentation bewegen soll. Schwache Währungen sind die Währungen von „Pleite-Staaten“ und daher ist es äußerst bedrohlich, dass der Euro nun die viertschwächste Währung sein soll.

Der passende Bezugspunkt zur These

Aber wie kommt die WELT eigentlich auf die Idee, dass es nur drei Währungen gäbe, die „schwächer als der Euro“ sind? Wenn man nur das Bezugsmaß geschickt legt, kann man anhand der Wechselkurse jede noch so abstruse These belegen. Die WELT hat sich „das Frühjahr 2009“ als Bezugsmaß ausgewählt. In der offiziellen Begründung heißt es, dass zu diesem Zeitpunkt nun einmal der „aktuelle Konjunkturzyklus“ begonnen hätte. Diese Begründung mag für andere volkswirtschaftliche Parameter halbwegs angebracht sein, für die Betrachtung der Wechselkurse ist sie komplett absurd, hatte die Finanzkrise zu diesem Zeitpunkt doch das gesamte Wechselkurssystem heftig durchgeschüttelt.

Auf dem Höhepunkt der Finanzkrise fand eine weltweite Finanzflucht in die vermeintlich sicheren Leitwährungen Euro und US-Dollar statt, was dazu führte, dass in diesem Zeitraum kleinere Währungen massiv an Wert verloren haben. So verloren beispielsweise die von der WELT als harte „Rohstoffdevisen“ bezeichneten Australischer Dollar und Südafrikanisches Rand im Herbst 2008 gegenüber dem Euro rund 30% an Wert.

Devisenkurse als Kollateralschäden von Spekulationen

Andere Währungen, wie der Yen oder der Schweizer Franken gewannen in dieser Periode sogar noch an Wert gegenüber dem Euro. Der Grund für diesen zeitweiligen Wertzuwachs hatte allerdings nichts mit der Realwirtschaft, sondern vor allem mit besonders „raffinierten“ Finanzinstrumenten (sogenannte Carry-Trades [PDF – 47KB]) zu tun, die in dieser Zeit platzten. Bei einem Carry-Trade leiht man sich Geld in einer Währung mit niedrigem Leitzins (in der Vorkrisenzeit waren dies der Yen und der Franken) und legt es in einem Hochzinsland (damals Australien und Island) in der Landeswährung an, um an der Zinsdifferenz zu verdienen.

Mit dem Absturz der „Hochzinswährungen“ platzte dieses Geschäft und die Kunden mussten ihre Kredite in Japan und der Schweiz schleunigst tilgen, was zu einer gesteigerten Nachfrage dieser Währungen führte. Die isländische Krone ist im Herbst 2008 an dieser besonders absurden Geldanlage zerbrochen. Die jüngste Stärke der „Rohstoffdevisen“ (WELT) Norwegische Krone und Australischer Dollar sind ebenfalls zu signifikanten Teilen auf Carry-Trades zurückzuführen, die momentan ihre Renaissance feiern. Davon ist der WELT freilich nicht die Rede.

Wenn man nur will, kann man auch das genaue Gegenteil belegen

Interessanterweise trifft die Kernthese der WELT, der Euro hätte sich schwächer entwickelt als alle anderen großen Währungen (außer dem Dollar), nur dann zu, wenn man das turbulente Frühjahr 2009 als Bezugsmaß nimmt. Hätte man diesen Vergleichspunkt nur ein paar Monate verschoben, wäre man zu einem komplett anderen Ergebnis gekommen. So wären beispielsweise mit einem Bezugspunkt in der Periode Frühjahr bis Herbst 2010 nur der Schweizer Franken und der Australische Dollar stärker als der Euro und mit einem Bezugsmaßstab, der jünger als der Winter 2010 ist, könnte man nahezu durchgängig belegen, dass der Euro die stärkste aller großen Währungen ist. Die Aussage, der Euro sei die härteste Währung der Welt, ist allerdings – aus den gleichen Gründen – ebenso manipulativ und falsch.