Russland stürzt ins Finanzchaos – (1/2) Die erste Schlacht im unerklärten Finanzkrieg entscheidet der Westen für sich

Binnen weniger Stunden stürzte der Rubel gestern an den Devisenmärkten gegenüber dem Euro und dem Dollar um 20 Prozent ab. Die panische Erhöhung des Leitzinses durch die russische Zentralbank um ganze 6,5 Prozentpunkte konnte das Massaker an den Märkten auch nicht mehr stoppen. Die Folgen beider Ereignisse werden Russland auf mittlere bis lange Sicht massiv schwächen, stellen jedoch auch ein kaum zu kalkulierendes Risiko für den Westen dar. Gründe für das Finanzchaos gibt es viele – maßgeblich verantwortlich sind jedoch die Finanzsanktionen der EU und der USA. Russland hat die erste Schlacht in diesem Finanzkrieg verloren. Von Jens Berger.

Selbst die ansonsten so redseligen und phantasievollen Analysten der Finanzwirtschaft hatten für die turbulenten Entwicklungen, die sich gestern an den Devisenmärkten abspielten, keine echte Erklärung. Einige Analyse raunten etwas von den nun einsetzenden Auswirkungen des Preisverfalls auf dem Ölmarkt, andere spekulierten, dass die Investoren nun ihr Vertrauen in den Standort Russland verloren hätten. All dies mag stimmen, erklärt jedoch nicht die dramatischen Entwicklungen. Es scheint vielmehr so, als sei der gestrige Crash die Folge einer sich bereits lang abzeichnenden Devisenklemme des russischen Finanzsystems, die eine direkte Folge der Finanzsanktionen des Westens ist.

Auslandsschulden werden zum Problem

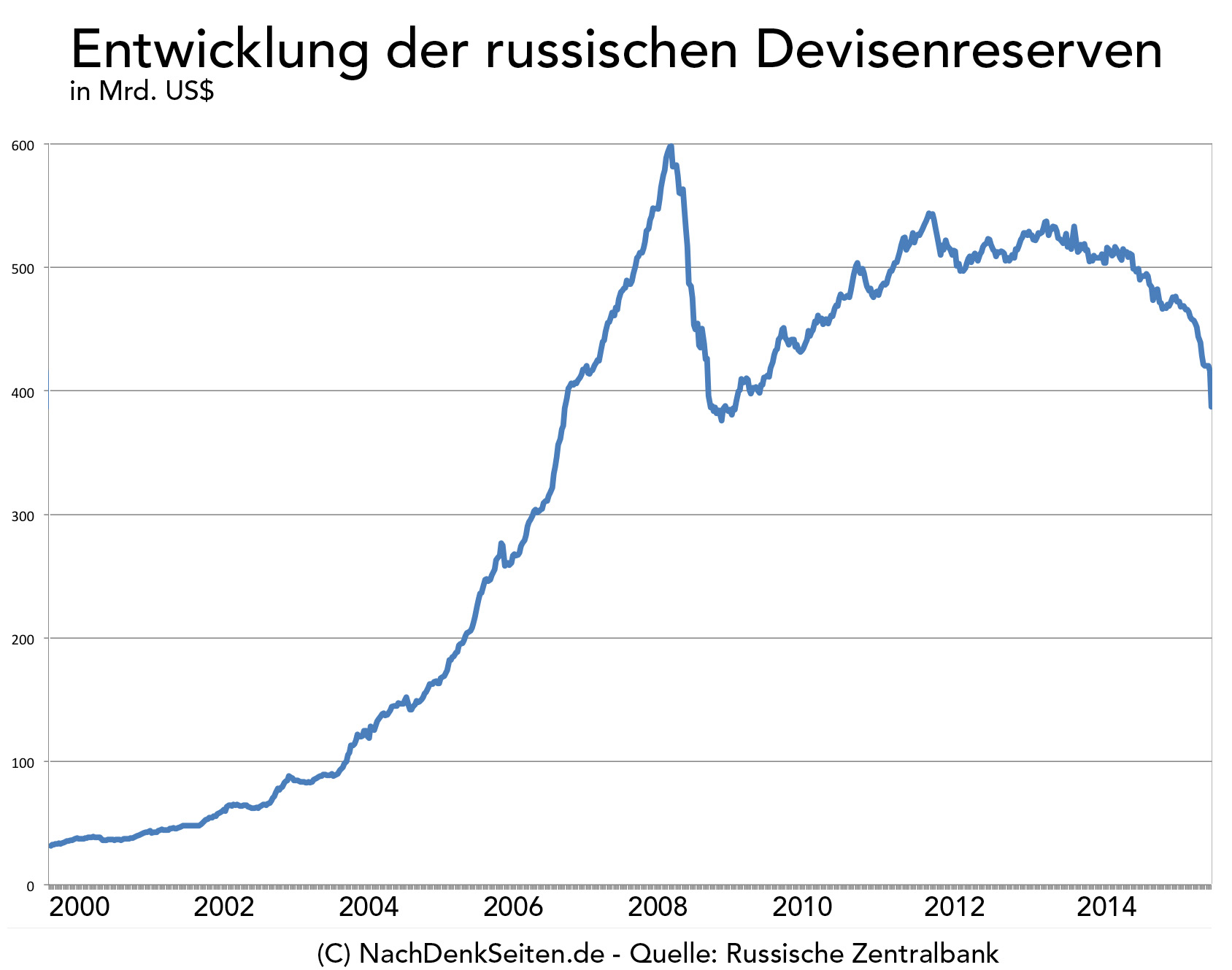

Wer hätte es vor einem Jahr für möglich gehalten, dass ausgerechnet dem finanziell grundsoliden Russland die Devisen ausgehen könnten? Schließlich verfügte Russland noch vor einem Jahr laut Weltbankstatistik mit 509 Milliarden US$ über Währungsreserven, die international nur von China, Saudi-Arabien, Japan und der Schweiz übertroffen wurden. Jegliche Spekulation gegen die Währung eines finanziell derart liquiden Landes schien eigentlich ausgeschlossen. Doch dieser Eindruck täuscht. Russland ist kein klassisches Entwicklungsland, sondern ein Schwellenland, dessen Real- und Finanzwirtschaft mit den internationalen Märkten verwoben ist. Zum gleichen Zeitpunkt an dem Russland über Währungsreserven in Höhe von mehr als 500 Milliarden US$ verfügt hatte, wies es auch eine Auslandsverschuldung in Höhe von 729 Milliarden US$ auf – davon fielen 353 Milliarden US$ auf den Privatsektor. Und da der russische Rubel streng genommen nur eine Inlandswährung ist, kann man davon ausgehen, dass der absolute Löwenanteil dieser Auslandsschulden in Euro und US-Dollar dotiert ist.

Für eine international Handel treibende Volkswirtschaft wie Russland, die zudem Jahr für Jahr ordentliche Außenhandelsüberschüsse erwirtschaftet, stellt eine derartige Auslandsverschuldung eigentlich auch kein Problem dar. In der Regel werden dabei die laufenden Kreditverpflichtungen entweder aus der Kasse (dem cash flow) bezahlt oder durch neue Kredite abgelöst. Ein Problem entsteht jedoch, wenn eine Volkswirtschaft in einer fremden Währung verschuldet ist und technisch keinen Zugang zu frischen Mitteln in dieser Währung hat. Genau dieses Problem bricht Russland momentan offenbar das Genick. Bereits im Oktober berichtete das Wall Street Journal unter Verwendung von Daten der russischen Zentralbank von den von der russischen Wirtschaft kurzfristig benötigten Devisen, um die laufenden Kreditraten zu begleichen. Im Oktober waren dies 9,3 Mrd. US$, im November 10 Mrd. US$ und im Dezember werden es 34,2 Mrd. US$ sein – diese Zahl ist vor allem deshalb so hoch, weil einige Zahlungen am Ende des Jahres fällig werden.

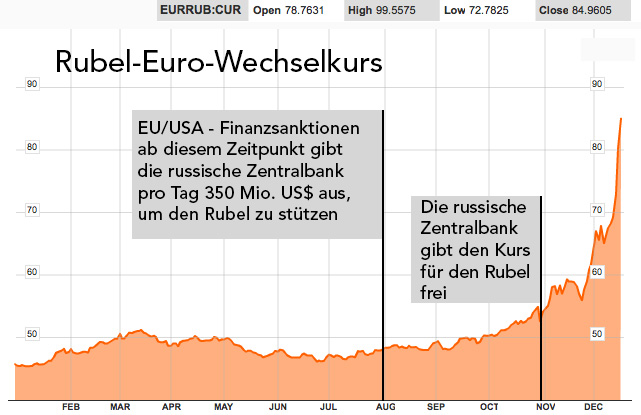

In normalen Zeiten wären diese Forderungen gar kein Problem. Doch die Zeiten sind nicht normal. Die russische Volkswirtschaft hat zwar genügend Geld, kommt aber nur sehr schwer an Devisen wie den Euro und den Dollar heran. Die russischen Banken sind durch die Finanzsanktionen der EU und der USA de facto vom Geld- und Kreditmarkt in diesen Währungen ausgeschlossen. Das nötige Geld ist freilich vorhanden – nur eben nicht in Euro oder Dollar, sondern in Rubel. Um die Forderungen in der richtigen Währung zu begleichen, müssen die Banken also die Rubel ihrer Kunden in Devisen tauschen, mit denen die Forderungen dann beglichen werden. Dies führt zu einer stetigen Nachfrage nach Euro und Dollar. Genau in diesen beiden Währungen dürfen die Banken sich aber durch die Sanktionen nicht am internationalen Markt verschulden. Die Devisen müssen also entweder aus laufenden Geschäften (z.B. die Öl- und Gasverkäufe in den Westen) kommen oder auf dem Devisenmarkt eingetauscht werden, indem Rubel verkauft und Euro und Dollar gekauft werden. Die steigende Nachfrage treibt jedoch auch den Kurs dieser beiden Währungen und senkt den Wert des Rubels. Die Finanzsanktionen sind seit Anfang August in Kraft – einen Monat später begann der Wertverlust des Rubels.

Anfangs versuchte die russische Zentralbank den Wertverlust noch durch Interventionen am Devisenmarkt auszugleichen. Dies kostete sie rund 350 Millionen US$ pro Tag und war noch nicht einmal von Erfolg gekrönt. Der Rubel verlor – wenn auch schleichend – an Wert. Im November gab man dieses teure Unterfangen auf und löste den Rubel von der Bindung an einen Währungskorb, der unter anderem den Euro und Dollar enthält. Seitdem ist er Rubel frei und gleichzeitig im freien Fall.

Was löste den Crash aus?

Was den Crash am Dienstag konkret ausgelöst hat, ist nicht bekannt. Es gibt jedoch an den Moskauer Finanzmärkte ein Gerücht, dass sich sehr plausibel anhört. Nach Angaben der Bank of America muss der russischen Ölkonzern Rosneft, der als Staatsbetrieb direkt auf der Sanktionsliste der EU und der USA steht, zum Jahresende Auslandsforderungen in Höhe von 13 Mrd. US$ begleichen. Da Rosneft diese Summe durch die Sanktionen nicht in Devisen refinanzieren kann, musste das Staatsunternehmen sich an die russische Zentralbank wenden. Von der erhielt es über den Umweg einiger Banken im Staatsbesitz am letzten Freitag einen Kredit in Höhe von 625 Mrd. Rubel – damals waren dies rund 10,8 Mrd. US$. Sollte Rosneft diese Summe tatsächlich am Devisenmarkt gegen US-Dollar umgetauscht haben, wäre dies ein glaubwürdiger Auslöser für den Crash, da in der momentanen wirtschaftlichen Lage kaum Bedarf an Rubeln besteht und ein solches Überangebot den Preis massiv beeinflusst. Der Herdentrieb erledigte den Rest.

Der gestrige Crash ist jedoch nur die Spitze einer sich bereits länger abzeichnenden Entwicklung. Die Sanktionen haben auch dazu geführt, dass der russische Aktienindex sich binnen weniger Monate mehr als halbiert hat. Gleichzeitig gehen aufgrund der Sanktionen die Direktinvestitionen aus dem Ausland massiv zurück. Vorhandene Investoren ziehen ihr Geld ab, russische Investoren und Sparer, die Angst vor Inflation und einem weiteren Wertverfall des Rubels haben, verschieben ihr Geld ins „sichere“ Ausland. Dies ist es, was man langläufig als Kapitalflucht bezeichnet. Dagegen muss die russische Zentralbank ankämpfen und auf dem Papier ist sie dazu auch in der Lage. Doch Papier ist geduldig. In der Realität ist das Devisenpolster der russischen Zentralbank keineswegs so grundsolide, wie man denken mag.

Bis ins Jahr 2008 hinein wuchsen die russischen Devisenreserven in einem atemberaubenden Tempo. Doch dann kam die Finanzkrise und der Ölpreis ging zum ersten Mal seit vielen Jahren massiv in den Keller. Um die schlimmsten Auswirkungen der Finanzkrise im eigenen Lande zu verhindern und den Rubel trotz Kapitalflucht zu stabilisieren, griff die russische Zentralbank zu drastischen Mitteln, was ihre Devisenreserven um mehr als 200 Mrd. US$ abschmelzen lies. Zwar verfügt die russische Zentralbank immer noch über gewaltige Devisenreserven. Diese Reserven schmelzen momentan jedoch wie Schnee in der Sahara. Schätzungen des russischen Finanzministeriums gehen davon aus, dass Russland im „Krieg“ an den Devisenmärkten bereits 70 Milliarden US$ verpulvert hat – ohne den Wertverlust zu stoppen. Hinzu kommt die langfristig schlechtere Entwicklung der Devisenreserven, die dem niedrigen Ölpreis geschuldet ist. Es bleiben momentan noch knapp 400 Mrd. US$ als Reserven in der „Kriegskasse“.

Doch wie viel davon kann die Zentralbank wirklich zur Verteidigung des Rubels einsetzen? Experten gehen davon aus, dass mehr als die Hälfte der Reserven fest gebunden ist (z.B. IWF-Reserven, Kapital der beiden Staatsfonds) und somit nur rund 200 Milliarden US$ wirklich zur Verfügung stehen. Das ist nur rund ein Viertel der in Devisen dotierten Auslandsschulden des Landes. Auch wenn dies noch vor kurzem undenkbar schien – Russland könnten im nächsten Jahr in der Tat die Devisen ausgehen. Und diese Daten haben Hedgefonds auch, die mit Vorliebe in der Gruppe auf besonders große Opfer losgehen, wenn diese auch nur die kleinste Schwäche zeigen. Durch die Finanzsanktionen hat der Westen Russland waidwund geschossen, die restliche Arbeit könnten die Spekulanten erledigen. Doch so weit wird es Russland sicher nicht kommen lassen.

Lesen Sie am Freitag im zweiten Teil: Was bedeutet der Rubelsturz für Russlands Wirtschaft und Gesellschaft? Wie wird Russland auf diese Niederlage reagieren? Und warum ist dieser Sieg nur ein Pyrrhussieg für den Westen?