Norbert Blüm spießt einmal mehr die Fehlinformationen zur gesetzlichen Rente auf. Sehr gut nutzbar.

Er hat einen Leserbrief an den Bonner Generalsanzeiger geschrieben, den Sie für Ihre eigene Information und zum Gespräch mit anderen über die Altersvorsorge prima nutzen können. Siehe Anlage 1. Darin ist auch die Information enthalten, dass Argentinien die ihm vom Internationalen Währungsfonds (IMF) aufgedrückte Privatisierung der Altersversorgung rückgängig macht und verstaatlicht. Von Chile wissen wir schon länger, in welcher Krise sich die private Altersversorgung befindet. Siehe Anlage 2. Albrecht Müller.

Anlage 1.

Dr. Norbert Blüm

Bonn, 21. November 2008

An den Chefredakteur des

General-Anzeigers

Herrn Andreas Tyrock

53100 Bonn

Sehr geehrter Herr Chefredakteur Tyrock,

mit heiterem Erstaunen lese ich den Bericht im heutigen General-Anzeiger über das 63. Buß- und Bettagsgespräch des Instituts für Gesellschaftswissenschaften.

Meine Erheiterung bezieht sich darauf, dass der Vorsitzende der Jungen Union Philipp Missfelder mir endlich zugesteht, dass die Aussage: „Die Rente ist sicher“ richtig sei. Spät kommt die Erkenntnis, doch sie kommt. Nach dem rentenpolitischen Fachblatt „BILD“ (am 17.09.2008 S. 2) zeigt jetzt auch der Renten- und Alters-spezialist der Jungen Union Missfelder Einsicht. Es blieb auch nichts anderes übrig. Weltwelt erfährt das Lieblingsprojekt der Neoliberalen, nämlich die Privatisierung der Altersvorsorge, dem wir hierzulande die Riester-Rente verdanken, ihr globales Waterloo. Gerade entnehme ich den Frühnachrichten des Deutschlandfunks, dass Argentinien, der einstige Musterschüler von Weltbank und Internationalem Währungsfonds, ihr Vorzeigeobjekt, die private Alterssicherung, verstaatlicht hat,

und zwar mit der plausiblen Erklärung, die Altersrenten den Turbulenzen des Weltfinanzmarktes zu entziehen. Der Nachbar Chile ist seit geraumer Zeit in ähnlicher Lage und hat seinem maroden kapitalgedeckten Altersversorgungssystem Zügel angelegt. Jedenfalls ist auch dort die kapitalgedeckte Altersrente „im Eimer“.

In den USA ist General Motors von seinen Pensionsfonds ins

Schleudern gebracht worden. Das Desaster ist noch größer als bekannt. 80.000 Pensionsfonds sind im Laufe der Zeit in den USA zusammengebrochen. Spektakulär bei Enron, sonst meistens lautlos als stille Beerdigung.

Der guten Alten Rentenversicherung hierzulande passierte das Gott sei Dank nie. Sie war immer zur Stelle. Zwei Weltkriege, Inflation und Währungsreform hat sie überlebt. Keine Privatversicherung der Welt hätte die Deutsche Einheit sozialpolitisch geschultert. Das schaffte nur die „alte“ Rentenversicherung. Soweit, so gut.

Mein Erstaunen bezieht sich allerdings auf Missfelders Behauptung, ich hätte nie etwas über Rentenhöhe gesagt. Hier muss es sich bei Missfelder um einen gedanklichen Aussetzer handeln oder um eine 16-jährige Unaufmerksamkeit. Ich habe 16 Jahre lang immer das Rentenniveau angegeben, mit dem zu rechnen ist.

64 Prozent Nettorentenniveau war die unterste Zielgröße, und die ergibt eine Rente, die in der Regel deutlich über dem Sozialhilfeniveau liegt, was man von der durch Riester-Rente ramponierten Rentenversicherung leider heute nicht mehr sagen kann.

Die einschneidende Niveau-Absenkung ist das Ergebnis einer neuen Rentenpolitik, die eine Beitragshöchstgrenze von 22 Prozent festgesetzt hat. Mit diesem Beitragssatz werden dann viele Hungerrenten entstehen. Das hat nichts mit dem Rentensystem zu tun, sondern damit, dass der Rentenversicherung die für eine „anständige“ Rente notwendigen Beiträge vorenthalten werden. Es ist halt so. Wenn der Motor stehen bleibt, weil nicht ausreichend Benzin im Tank ist, ist nicht der Motor schuld, wenn das Auto nicht weiterfährt.

Bis 1998 war ein „Sicherungsziel“, nämlich das Rentenniveau, Orientierungsgröße der Rentenversicherung. Jetzt ist ein „Beitragshöchstsatz“ die feststehende Größe, und alles andere sind abhängige Variablen. Das ist ein Seitenwechsel in der Rentenpolitik.

Die Behauptung, die Beitragshöchstgrenze sei mit Rücksicht auf die Belastungsfähigkeit der jungen Generation unumgänglich, ist ein Trugschluss.

Zu den 22 Prozent Rentenbeitrag muss zur Berechnung der Gesamtbelastung

noch 4 Prozent Riester-Beitrag hinzugezählt werden. Das ergibt 26 Prozent Gesamtlastung und liegt damit 2 Beitragspunkte höher, als die Rentenversicherung gebraucht hätte, um 64 Prozent Rentenniveau zu erreichen.

Das Paradox der Riester-Rente ist, dass sie keine Antwort auf die Alterssicherheit derjenigen hat, die sich keine Riester-Rente leisten können, oder wenn sie sich eine vom Munde absparen, dann in Gefahr geraten, diese später auf die Grundrente angerechnet zu bekommen. Dann haben diese Riester-Rentner für den Staatshaushalt gespart.

Die Rente sinkt, weil mit der Riester-Rente das Rentenniveau abgesenkt wurde. „Riester-Treppe“ heißt der Fachbegriff, und die geht nach unten, und zwar auch

bei jenen, die das Absenken der Renten nicht durch Riester-Rente kompensieren können. Die Schwächeren bekommen also eine Rechnung für Leistungen präsentiert, welche die Stärkeren erhalten. Das ist eine auf den Kopf gestellte Solidarität und eine Premiere in der Geschichte der deutschen Rentenpolitik.

Was den „Pump“ angelangt, der nach Missfelders Meinung die Rente mitfinanziert, so muss es sich bei dieser Behauptung offenbar um eine Verwechslung handeln.

Der „Bundeszuschuss“ ist kein Kredit des Staates für die Rentenversicherung, sondern eine Erstattung des Bundes für Fremdleistungen der Rentenversicherung.

Wie würde Herr Missfelder eigentlich die 13 Milliarden Euro bezeichnen, mit dem

der Bund die Private Altersvorsorge fördert. Dabei kommt zu guter Letzt das Geld nicht den Versicherten zugute, sondern bei Licht betrachtet „Allianz & Co“. Die Vertragsabschlusskosten fressen, wie kluge Leute nachgerechnet haben, nämlich den staatlichen Zuschuss auf. Die Verwaltungskosten der Privatversicherung sind

im Übrigen 10 Mal (und mehr) höher als die der Rentenversicherung.

Die staatliche Förderung der Privatrente finanziert sich – nebenbei bemerkt – durch einen verminderten Bundeszuschuss zur Rente, der sich daraus ergibt, dass das Rentenniveau an den Mittelbau (?) des Bundeszuschusses gekoppelt ist, relativ abgesenkt wird ??? Zum zweiten Mal zahlen die Schwachen für die Starken. Das ist Sozialpolitik als Geisterfahrerei.

Dies und auf Wunsch noch mehr zum Thema: „Die Rente ist sicher“.

Ich bin Ihnen sehr dankbar, wenn Sie diesen Leserbrief veröffentlichen.

Mit freundlichen Grüßen

Ihr

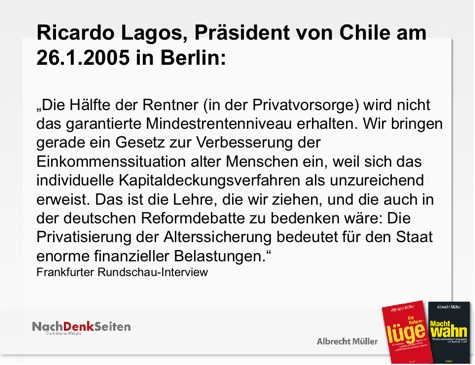

Anlage 2: