Die Bundesbank hat eine neue Ausgabe ihrer PHF-Studie zur wirtschaftlichen Lage privater Haushalte herausgegeben und die Medien übertreffen sich einmal mehr in fragwürdigen Auslegungen. Besonders angetan sind die Kollegen von SPIEGEL, FAZ und Co. von den Zahlen zum Immobilienvermögen. Passend zur emotional geführten „Enteignungsdebatte“ wird nun gar suggeriert, dass der „Immobilienboom“ das durchschnittliche Vermögen der Deutschen anheben und „uns“ so alle reicher machen würde. Doch das ist falsch, da das Immobilienvermögen extrem ungleich verteilt ist und steigende Immobilienpreise sogar die Umverteilung von unten nach oben befördern und die breite Masse ärmer machen. Von Jens Berger.

Dieser Beitrag ist auch als Audio-Podcast verfügbar.

Podcast: Play in new window | Download

Große Mythen sterben langsam. Der Mythos, der besagt, dass Immobilien das Rückgrat unseres Volksvermögens darstellen, gehört zweifelsohne dazu. Dabei gehört Deutschland neben der Schweiz und Österreich im internationalen Vergleich zu den Ländern mit dem niedrigsten Anteil an Immobilienbesitzern. Während die „Wohneigentumsquote“ beispielsweise in Spanien bei mehr als drei Viertel liegt, verfügt in Deutschland nicht einmal jeder zweite Haushalt über selbst genutztes Wohneigentum und der Anteil der Haushalte, die Wohnraum vermieten, liegt bei gerade einmal zehn Prozent. Diese zehn Prozent besitzen allerdings auch ganze 15 Millionen Wohnungen. Hinzu kommt der immer stärker steigende Anteil von Wohnungen, die von Kapitalgesellschaften und Fonds gehalten werden, deren Besitzverhältnisse gar nicht zum Immobilienvermögen, sondern zum Finanzvermögen der privaten Haushalte zählt, das noch ungleicher verteilt ist.

Für mein Buch „Wem gehört Deutschland“ hatte ich die Daten der letzten PHF-Studie der Bundesbank sorgfältig ausgewählt und bin zu folgenden Kernergebnissen gekommen:

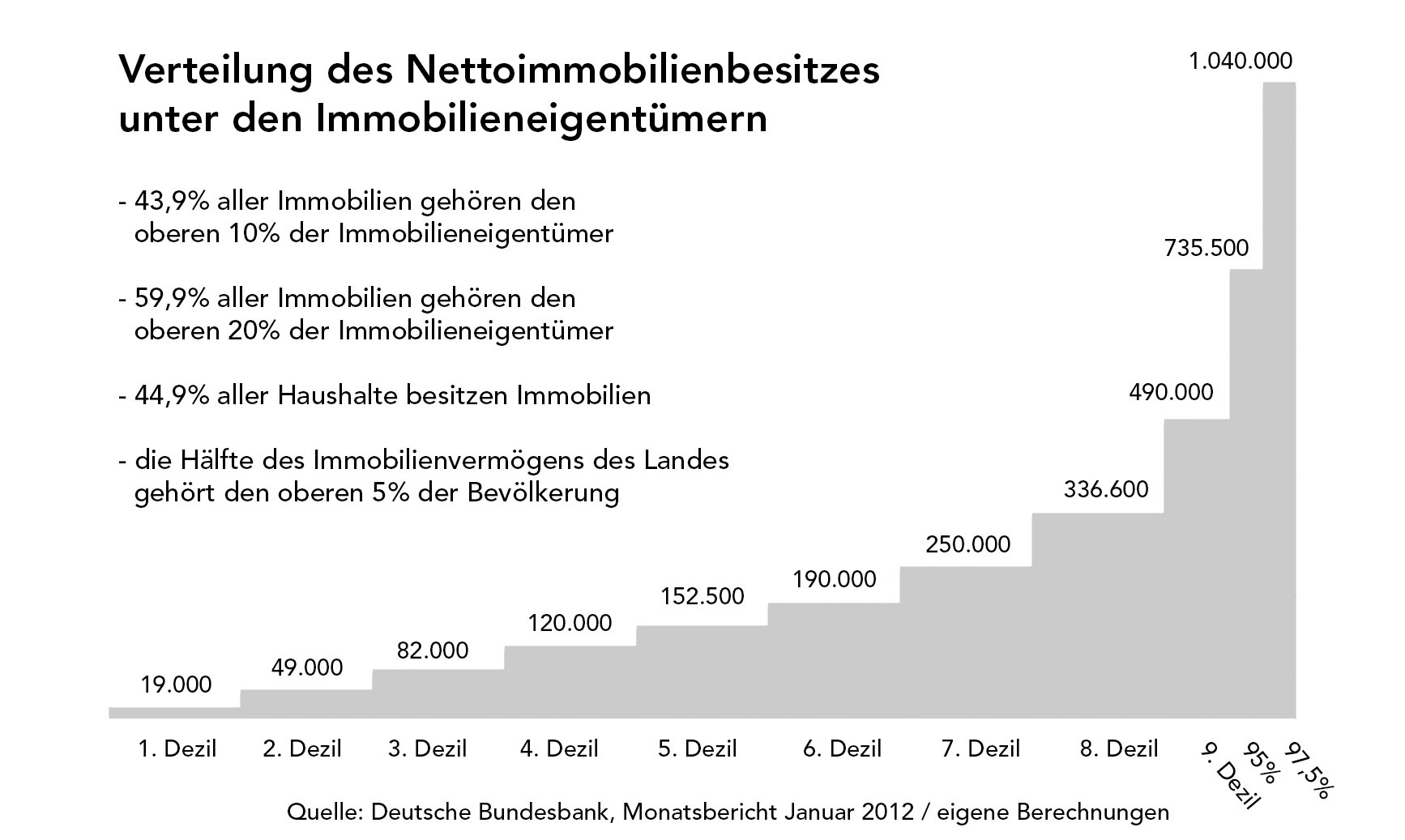

- Mehr die Hälfte aller Haushalte besitzt gar keine Immobilien

- Nur 10% der Bevölkerung haben ein Nettoimmobilienvermögen – inklusive selbstgenutzter Immobilien – von mehr als 250.000 Euro

- Die Hälfte des privaten Immobilienvermögens des Landes gehört den wohlhabendsten 5 Prozent der Bevölkerung

Es gehört also wenig Phantasie dazu, sich auszumalen, wer von den steigenden Immobilienpreisen profitiert. Man kann die Gruppe der Profiteure sogar noch weiter einengen – leider jedoch ohne konkrete Zahlen, da diese nicht in einer brauchbaren Qualität vorliegen. Besonders betroffen von den steigenden Immobilienpreisen sind bestimmte Ballungszentren. Genau in diesen Ballungszentren ist die Wohneigentumsquote jedoch besonders niedrig. In Berlin leben beispielsweise nur 15,6% der Haushalte in den eigenen vier Wänden. Von den steigenden Immobilienpreisen in der Hauptstadt profitieren also neben den Kapitalgesellschaften vor allem die zehn Prozent der Haushalte, die über Immobilienvermögen verfügen, das sie vermieten. Daher führen die steigenden Preise für Immobilien in den Ballungszentren vor allem zu einem enormen Vermögenszuwachs einer sehr kleinen, ohnehin sehr wohlhabenden Schicht von Haushalten. Oder um es zuzuspitzen: Die Reichen werden immer reicher. Und was für Berlin und Co. gilt, gilt unisono abgeschwächt auch für den Rest des Landes, da die Mechanismen ja überall dieselben sind.

Und wie sieht es auf der anderen Seite aus? Wenn die Reichen immer reicher werden, was geschieht dann mit der Mitte und was mit den Armen? Steigende Immobilienpreise gehen stets Hand in Hand mit steigenden Mieten. Und naturgemäß sind daher in den vergangenen Jahren auch die Mieten vor allem in den Gegenden unverhältnismäßig stark gestiegen, in denen die Immobilienpreise nach oben gingen. In Berlin steigen beispielsweise die Immobilienpreise im Median um 12% pro Jahr – in einigen Stadtteilen steigt der Wert pro Jahr sogar um mehr als 20%. Die Mieten hinken dieser Entwicklung nur leicht hinterher und stiegen bei Neuvermietungen im letzten Jahr um durchschnittlich 5,6%, in speziellen Lagen sogar um mehr als 9%. Diese Zahlen kann man auf folgende Formel herunterbrechen: Je stärker die Immobilienpreise steigen, desto mehr Geld wird von den Mietern an die Vermieter umverteilt. Da die Vermieter dieser Rendite- oder besser Spekulationsobjekte statistisch nahezu komplett zum wohlhabendsten Zehntel des Landes gehören, stellt dies eine gigantische Umverteilung von unten nach oben dar.

Und die Fahnenstange ist da noch längst nicht erreicht. Als Faustregel für den Kauf von Immobilien gilt die Regel, dass der Immobilienpreis über den Daumen rund 20 Jahreskaltmieten entsprechen sollte. In den Großstädten liegt dieses Verhältnis jedoch vielerorts bei 40 Jahreskaltmieten und mehr. In „Spitzenlagen“ ist das Verhältnis zum Teil sogar fünfmal so hoch wie die Faustregel und Spitzenlagen sind in diesem Kontext nicht die Viertel, die schon sehr teuer sind, sondern die Viertel, denen diese Entwicklung noch bevorsteht. Dazu heißt es im Finanzteil der meisten Zeitungen dann immer, dass diese Verschiebung sich ja durch die zu erwartenden Steigerungen beim Wert der Immobilie und den künftig zu erwartenden Mieteinnehmen erklären würde. Wenn die Differenz aber im Extremfall bei 500% liegt und man die Möglichkeit eines Schneeballsystems mal beiseiteschiebt, dann müssten die Jahreskaltmieten sich ja mittelfristig tatsächlich verfünffachen, um mit diesem Objekt eine normale Rendite zu erwirtschaften. In anderen Metropolen, in denen die Mieter jedoch auch ein wesentlich höheres Einkommen erzielen, ist dies auch längst Realität. Diese Form der Umverteilung wird uns also noch länger begleiten.

Doch bevor man dies weiter diskutiert, lohnt es sich erst einmal mit einem – auch von linker Seite – gut gepflegten Vorurteil aufzuräumen. Es heißt ja stets, der Mietmarkt würde in Berlin, Hamburg oder München nicht funktionieren. Das ist jedoch Unsinn. Ein Markt, der auf Knappheit mit Preisanstiegen reagiert, funktioniert genauso, wie ein Markt funktionieren muss. Die eigentliche Frage sollte doch eher sein, ob man die Daseinsvorsorge, zu der auch das Wohnen gehört, vom Markt regulieren lässt oder ob man nicht lieber den Markt im Sinne der Allgemeinheit reguliert. Dafür gibt es auch abseits der Vermögensverteilung sehr gute Gründe.

In Berlin beträgt der Anteil der Mietkosten am Einkommen mittlerweile stolze 46%. Das heißt auch, dass die Berliner Mieterhaushalte die Hälfte ihres Einkommens direkt nach dem Gehaltseingang gleich an den Vermieter durchreichen müssen. Von Mietsteigerung zu Mietsteigerung vermindert sich dadurch das verfügbare Einkommen, da das Gehalt in der Regel langsamer steigt als die Mieten. Dieser mietenbedingte steigende Kaufkraftentzug für die fast 85% der Stadtbevölkerung, die nicht in den eigenen vier Wänden wohnen, ist eine Konjunkturbremse par excellence. Wer sein ganzes Geld für die Miete ausgeben muss, konsumiert weniger und hat natürlich erst recht keine freien Mittel mehr zur Verfügung, um sich etwas zur Seite zu legen, um irgendwann einmal den Eigenkapitalanteil aufzubringen, um selbst Wohneigentum zu erwerben und sich aus der Mietspirale zu befreien. Steigende Immobilienpreise sorgen also auch dafür, dass die Vermögensschere sich auch auf lange Sicht nicht schließen wird.

Leider werden diese Zusammenhänge in der aktuellen Debatte rund um „Enteignungen“ – richtiger wäre „Vergesellschaftungen“ – gerne unterschlagen. Die aktuellen Zahlen der Bundesbank sind daher auch keine gute, sondern eine schlechte Nachricht, bedeuten sie doch, dass die Ungleichverteilung von Vermögen noch weiter zunehmen wird und die Reichen nicht nur reicher, sondern die breite Mitte und erst recht die Armen auch immer ärmer werden.

Titelbild: microstock3D/shutterstock.com