Spiel auf Zeit – wie Griechenlands Schulden verstaatlicht werden

Die EU-Finanzminister ziehen Griechenland die Daumenschrauben an und spielen gleichzeitig auf Zeit. Frankreichs Finanzministerin Lagarde beklagt öffentlich das schleppende Tempo der griechischen Privatisierungsanstrengungen und Euro-Gruppen-Chef Juncker sekundiert Berlin mittlerweile bei der Forderung nach einer „sanften“ Umschuldung. Anstatt die griechischen Probleme durch eine schnelle Umschuldung zu lindern, spielt man auf Zeit und verwässert dabei die Gläubigerstruktur. Banken und Versicherungen gehören zu den Gewinnern dieser Hinhaltetaktik, kann der griechische Staat doch die auslaufenden Kredite dank neuer Kredite von EU und IWF ohne Abzug begleichen. Von Jens Berger

Es kam, wie es kommen musste. Als die EU und der IWF vor rund einem Jahr dem angeschlagenen Griechenland ein „Hilfspaket“ schnürten, waren die Griechen in einer Situation, in der sie mit dem Rücken zur Wand standen. Die Alternative wäre damals der sichere Staatsbankrott gewesen, den jedoch nicht nur der griechische Staat, sondern auch das europäische Bankensystem unter allen Umständen verhindern wollte. Wenn es um die griechische Staatsverschuldung und um die Gläubiger geht, ist es wichtig zu betrachten, wer denn eigentlich die Gläubiger des griechischen Staates sind.

Wem schuldet Griechenland Geld?

Griechenland ist vor allem bei Gläubigern im eigenen Land verschuldet. Die externen Schulden Griechenlands gegenüber den internationalen Banken belaufen sich laut Statistik der Bank für Internationalen Zahlungsausgleich [PDF – 1.3 MB] auf 72 Milliarden Euro – deutsche Banken nehmen dabei mit 26,3 Milliarden Euro vor den französischen Banken mit 19,8 Milliarden Euro den vordersten Platz ein. Außer bei den Banken ist Griechenland jedoch auch in hohem Maße bei anderen Instituten des Finanzsektors verschuldet – dazu gehören beispielsweise Versicherungen, die griechische Staatsanleihen ins Portfolio der Lebensversicherungen ihrer Kunden beigemengt haben, sowie Pensionskassen.

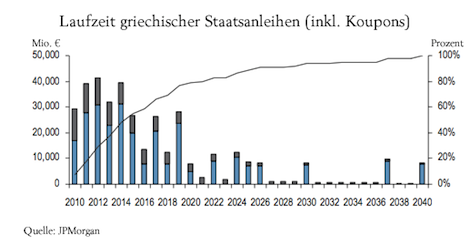

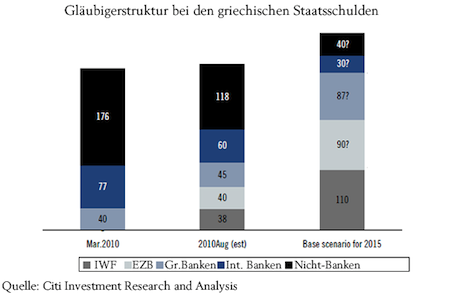

Der allergrößte Teil dieser Forderungen aus dem Finanzsektor sind ältere Papiere, die vom Inhaber bis zur Fälligkeit gehalten werden. Griechenlands Schuldenstruktur weist jedoch einen sehr großen Anteil von Staatsanleihen aus, die bereits in den nächsten Jahren fällig werden. Bis zum Jahre 2015 wird der griechische Staat mehr als 60% der Schulden, die er zu Beginn der koordinierten „Rettungsmaßnahmen“ von EU und IWF aufgetürmt hatte, beglichen haben. Voraussetzung dafür ist jedoch, dass der Finanzstrom aus Frankfurt/Brüssel und Washington nicht versiegt. Alte Schulden werden mit neuen Schulden beglichen, was sich jedoch ändert, ist die Gläubigerstruktur. Mit jeder fälligen Tranche und jeder neuen Finanzspritze aus dem „Hilfspaket“ sinkt der Anteil der privaten und steigt der Anteil der staatlichen bzw. öffentlichen Gläubiger. Nach Berechnungen der Citibank wird der Anteil von EZB und IWF an den griechischen Staatsschulden im Jahre 2015 rund 56% betragen, während der Anteil der ausländischen Banken und Versicherungen/Fonds auf 8% bzw. 11% sinken wird.

Solange Griechenland seine neuen Anleihen nicht zu vernünftigen Konditionen auf dem Kapitalmarkt positionieren kann, werden die EZB und der IWF noch lange die einzige Finanzierungsquelle sein. Europa rettet seine Banken und investiert dafür das Geld seiner Steuerzahler in Schuldverschreibungen, deren Rückzahlung mehr als fragwürdig ist. Damit setzt die europäische Politik die massive Subventionierung des heimischen Finanzsektors durch Steuergelder fort, die bereits während der Finanz- und Bankenkrise begonnen hat. Vollends unverständlich ist jedoch die Rolle des IWF bei diesem europäischen Banken-Bailout.

Griechenland ist lediglich mit drei Milliarden Euro bei Banken verschuldet, deren Hauptsitz nicht in der EU liegt – das ist weniger als ein Prozent der Gesamtverschuldung. Mit welcher Berechtigung setzt der IWF amerikanische, chinesische, nigerianische oder südafrikanische Steuergelder ein, aus denen die IWF-Mittel mitfinanziert werden, um europäische Banken zu retten? Es ist wohl vor allem dem jüngst verhafteten Dominique Strauss-Kahn zu verdanken, dass Europa bei seiner Bankenrettung auch auf internationale Gelder zurückgreifen kann.

Wenn man den aktuellen griechischen Haushalt betrachtet, stellt man fest, dass der Staat trotz äußerst schlechter Konjunktur seine laufenden Ausgaben ohne weiteres aus den laufenden Einnahmen decken kann. Der einzige Posten, für den sich Athen immer weiter verschulden muss, ist die Bedienung der horrenden Zinslast. Um die Zinsen zurückzahlen zu können und gleichzeitig die Neuverschuldung zu drosseln, muss Griechenland daher entweder mehr Geld einnehmen oder weniger Geld ausgeben. Beides ist jedoch politisch und volkswirtschaftlich nicht ohne weiteres möglich. Der von Brüssel und Washington verordnete Sparkurs hat bereits im letzten Jahr die griechische Volkswirtschaft schwer geschädigt. Das griechische Bruttoinlandsprodukt sank im letzten Jahr um 4,3%. Die Steuereinnahmen lagen schon in den ersten vier Monaten von 2011 um 1,88 Milliarden Euro hinter dem Plan zurück. Freiwillige sowie zwangsverordnete Austeritätsprogramme führen letztlich immer dazu, dass auch die Steuereinnahmen wegbrechen. Wenn Angela Merkel sich also öffentlich um die Ernsthaftigkeit der griechischen Sparanstrengungen sorgt, so hat dies zwar sehr viel mit der Kommunikation ihres neoliberalen Dogmas zu tun, hilft der griechischen Volkswirtschaft aber in keinem Fall.

Privatisierungsverzug?

Ähnlich sind die Pläne zu werten, die darauf abzielen, Griechenlands Schulden zu einem großen Teil durch den Verkauf des übriggebliebenen Tafelsilbers zu tilgen. Es wird kolportiert, dass der griechische Staat über Liegenschaften und Unternehmensbeteiligungen im Wert von 270 Milliarden verfügt – jedoch hat diese Rechnung gleich mehrere Schönheitsfehler. So wird beispielsweise der staatliche Telekommunikationsriese OTE in den Büchern auf der Basis des Aktienkurses von 27,50 Euro geführt – diesen Preis hatte die Deutsche Telekom im Jahre 2008 für eine 20%-Beteiligung bezahlt. Heute wird die OTE-Aktie an der Börse aber nur noch für rund sechs Euro gehandelt. Selbst wenn der Staat sich also von der Deutschen Telekom, die ein Vorkaufsrecht besitzt, seine restlichen Anteile abkaufen ließe, käme dabei nur ein Bruchteil des bilanzierten Wertes in die Staatskasse. Ähnlich verhält es sich auch bei dem zweiten großen Staatsunternehmen, der griechischen Bahngesellschaft OSE. Die OSE ist hoch-defizitär und mit insgesamt 10 Milliarden Euro verschuldet. Wenn der Staat einen Käufer finden sollte, so würde einerseits kaum Geld in die Kassen kommen und andererseits ist davon auszugehen, dass der neue Investor das Unternehmen radikal sanieren würde, mit all den bekannten negativen volkswirtschaftlichen Auswirkungen.

Die restlichen Posten, wie beispielsweise der immer genannte Verkauft der Akropolis, gehören eher in die Kategorie BILD-Dummheiten und stellen keine ernsthafte Basis für finanzpolitische Abwägungen dar. Das Privatisierungsprogramm der Regierung Papandreou, das bis 2015 immerhin Einnahmen von rund 50 Milliarden Euro vorsieht, scheint auf Basis dieser Erwägungen bereits das oberste Ende der Fahnenstange zu sein. Es ist auch mehr als fraglich, ob diese Privatisierungen politisch überhaupt umsetzbar sind, da das griechische Volk natürlich ebenfalls merkt, dass europäische Konzerne mit Rückendeckung der EU die Notlage der Griechen ausnutzen, um preiswert an griechische Besitztümer zu kommen.

Sanfte Umschuldung?

Als nicht praktikabel erweist sich bei näherer Betrachtung ebenfalls die von Berlin ins Spiel gebrachte „sanfte“ Umschuldung, bei der die Gläubiger freiwillig einer Verlängerung oder einer geringeren Verzinsung ihrer Kredite zustimmen sollen. Warum sollte eine deutsche Bank aber freiwillig eine Staatsanleihe, die im nächsten Jahr ausläuft, gegen eine neue Anleihe eintauschen, die noch fünfzehn Jahre Laufzeit hat und dabei nur zu einem Bruchteil der Rendite verzinst ist, die momentan für Griechenland am Markt gehandelt wird? Dies wäre natürlich möglich, wenn man gleichzeitig glaubhaft die Alternative einer nahen „großen“ Umschuldung ins Spiel bringen würde, bei der die Gläubiger auf einen Teil ihrer Forderungen verzichten müssten. Europas Politik ist jedoch darauf ausgerichtet, jede Forderung nach einer schnellen und „großen“ Umschuldung vom Tisch zu wischen. Wenn die deutsche Bank also darauf spekuliert, dass ihre kurzfristigen Forderungen ohnehin in voller Höhe durch Mittel der EZB und des IWF getilgt werden, hat sie auch keinen Anreiz, einer „sanften“ Umschuldung zuzustimmen. Der deutsche Plan, der mittlerweile auch von Euro-Gruppen-Chef Junckers mitgetragen wird, ist somit von vorn herein zum Scheitern verurteilt.

Wenn Europa seine Banken schonen und dennoch Griechenland helfen will, könnte es beispielsweise über die EZB als Staatsfinanzierer in die Bresche springen und gleichzeitig ein Moratorium für die Rückzahlung verhängen. Griechenland könnte so seine Altschulden an die EZB „auslagern“ und hätte dabei sogar einen ausgeglichenen Haushalt. Ob Griechenland unter solch positiven Bedingungen seine eingefrorenen Schulden irgendwann zurückzahlen könnte, ist jedoch auch bei diesem Szenario ungewiss. Es ist nicht die Frage, ob Griechenland eine Umschuldung vornehmen muss, sondern wann diese Umschuldung stattfindet. Je mehr Zeit man sich lässt, desto größer wird der Anteil von öffentlichen Geldern, der im Rahmen der Umschuldung abgeschrieben wird, und desto geringer wird der Finanzsektor an den Kosten beteiligt. Dies scheint jedoch genau das zu sein, was den EU-Finanzministern vorschwebt.

Anm. d. Verf.: Dieser Artikel konzentriert sich ausschließlich auf die aktuelle Diskussion im Umfeld des Finanzministertreffens der Euro-Zone und spart sowohl die Ursachen der Krise als auch alternative Lösungsansätze bewusst aus.

Wer sich ausführlicher mit diesen Themen beschäftigen will, dem seien folgende Artikel der NachDenkSeiten empfohlen:

- Heiner Flassbeck zur aktuellen Eurokrise und zur Marktwirtschaft des 21. Jahrhunderts

- Wolfgang Lieb: Griechenland – Schock ohne Therapie

- Niels Kadritzke: Griechenland – Schock-Therapie oder Schock ohne Therapie?

- Niels Kadritzke: Griechenland – Alternative zum Totsparen: Die Reichen müssen bluten

- Niels Kadritzke: Griechenland – Gibt es einen Ausweg aus der Sackgasse?

- Niels Kadritzke: Gefährliche Gerüchte aus Berlin

")