Die Bürgerversicherung ist alternativlos, da das PKV-System keine Zukunft hat

Die SPD denkt offenbar darüber nach, die Bürgerversicherung als „rote Linie“ für die kommenden Sondierungsgespräche mit der Union zu setzen. Auch wenn es eher unwahrscheinlich ist, dass die Union dies so akzeptiert, ist dies doch ein wichtiger und richtiger Schritt. Das duale System der Krankenversicherung, bei dem die gesetzliche und die private Krankenversicherung nebeneinander existieren, ist nämlich nicht nur ineffizient, sondern beinhaltet eine tickende Zeitbombe. Das Modell der privaten Krankenversicherung ist schlichtweg nicht kompatibel mit einer andauernden Niedrigzinsphase. Eine Bürgerversicherung wäre daher auch der Rettungsanker für Millionen Privatversicherte, denen horrende Beitragssteigerungen drohen. Von Jens Berger.

Dieser Beitrag ist auch als Audio-Podcast verfügbar.

Podcast: Play in new window | Download

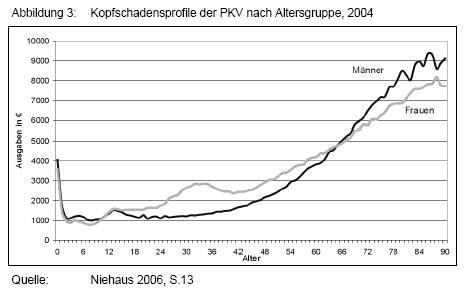

Wer das Geschäftsmodell der privaten Krankenversicherungen (PKV) verstehen will, muss zunächst wissen, was sich hinter dem fürchterlichen Begriff „Kopfschadenprofil“ verbirgt. So bezeichnen Versicherer die Summe, die ihre Kunden pro Jahr im Schnitt als Leistung in Anspruch nehmen. Nun verhält es sich im Gesundheitssystem natürlich so, dass das Kopfschadenprofil stark vom Alter des Versicherten abhängt. Während ein jüngerer Versicherter relativ selten Leistungen der Krankenversicherung in Anspruch nehmen muss, steigen die zu erbringenden Leistungen mit dem Alter. Vor allem die letzten vier Monate vor dem Tod machen (fast unabhängig vom Lebensalter) einen Großteil der insgesamt anfallenden Leistungen aus der Krankenversicherung aus. Und da es in der PKV – anders als im gesetzlichen Krankenversicherungssystem (GKV) – keine Umlage gibt, ist das System darauf aufgebaut, dass jeder Versicherte sich zumindest rechnerisch selbst versichert.

Und das funktioniert folgendermaßen: In den jüngeren Lebensjahren, in denen die Leistungen naturgemäß im Schnitt deutlich niedriger als die Beiträge ausfallen, fließt die Differenz aus Beiträgen und Leistungen in den Kapitalstock der Versicherung ein. Sie können das mit einer klassischen Lebensversicherung vergleichen. Dieser Kapitalstock wird am Finanzmarkt angelegt und vergrößert sich durch Zinsgewinne. Und wenn im Alter die individuell in Anspruch genommenen Leistungen naturgemäß größer als die Beiträge sind, wird die Differenz aus diesem Kapitalstock ausbezahlt, der im idealen Kalkulationsfall am Todestag aufgebraucht ist. Die üppigen Renditen der Versicherungsgesellschaften sollte man freilich auch nicht vergessen. Aber das soll hier und jetzt nicht das Thema sein. Auch das auf den NachDenkSeiten schon häufig thematisierte Mackenroth-Theorem, das dem privaten Versicherungsmodell auch noch die theoretische Basis entzieht, soll hier und heute nicht im Mittelpunkt stehen.

Die Kalkulationen der privaten Krankenversicherungen haben natürlich stets viele Unbekannte. Wie hoch werden die Zinsen sein, die der Kapitalstock abwirft? Wie entwickeln sich die Kopfschadenprofile, also wie hoch werden die kommenden Leistungen sein? Dabei muss man auch noch bedenken, dass private Krankenversicherungen ähnlich wie Lebensversicherungen einer besonderen Finanzregulierung unterliegen und gezwungen sind, einen Großteil des Kapitalstocks in besonders sichere Anlageformen ohne Währungsrisiko zu investieren – und da kommen nur die besonders niedrig verzinsten Staatsanleihen aus dem Euroraum in Frage.

Soll die Kalkulation der Kopfschadenprofile aufgehen, muss erst einmal der einkalkulierte Zinssatz erzielt werden. Dieser „Kalkulationszins“ deckt wohlgemerkt nur die im Rechenmodell einbezogenen Risiken ab – mögliche Mehrkosten durch den technischen Fortschritt und höhere Lebenserwartung durch den medizinischen Fortschritt sowie mögliche systembedingte Mehrkosten (z.B. neue medizinische Methoden, neue Arzneimittel) sind dadurch nicht abgedeckt. Diese Kosten werden aus den Altersrückstellungen gedeckt, in die jedoch nur die Überschüsse fließen, also die Zinseinnahmen, die über dem „Kalkulationszins“ liegen. Vor der Finanzkrise lag dieser Kalkulationszins bei 3,5%, heute liegt er im Schnitt bei 2,75%. Der aktuell durchschnittlich erzielte Zinsgewinn auf den Kapitalstock im PKV-System liegt bei 3,07%. Somit sind die reinen Kopfschadenprofile nach gegenwärtigen Kosten zwar noch mit Ach und Krach abgedeckt. Das Polster für künftige Kostenentwicklungen ist jedoch bereits heute fast komplett aufgezehrt und dies ist besonders dramatisch, wenn man bedenkt, dass diese Zahlen ja die Kostensteigerungen nicht beinhalten.

Das heißt konkret: Wenn sich die Kosten im Gesundheitssystem „nur“ im Rahmen der allgemeinen Inflation entsprechend der EZB-Zielgröße von 2,0% pro Jahr bewegen würden, müssten das PKV-System nicht den Kalkulationszins von 2,75%, sondern ganze 4,75% Zinsgewinne erzielen, um pro Jahr 2,0% Inflationsausgleich in die Altersrückstellungen zu überweisen. Das passiert zur Zeit nicht und wenn sich keine überraschende nach ökonomischen Prognosen unwahrscheinliche Wende am Zinsmarkt ereignen sollte, droht dem PKV-System schon bald das Geld auszugehen. Denn wenn das System keine ausreichenden Altersrückstellungen aufbaut, gibt es künftig exakt zwei Szenarien: Entweder schränken die privaten Krankenversicherungen ihre Leistungen dramatisch ein und fahren damit die Kostenseite herunter. Oder aber sie schrauben die Beitragssätze noch weiter in die Höhe, um auf der Einnahmenseite die Defizite auszugleichen.

Genau dies war schon in Zeiten mit einem normalen Zinsumfeld der Fall. Im Schnitt stiegen die Beiträge der PKV zwischen 2000 und 2015 um 3,5% pro Jahr. Aktuell liegen die „Beitragsanpassungen“, wie sie die Versicherer euphemistisch nennen, bei durchschnittlich 4,1%, wobei in Einzelfällen Erhöhungen über 15% für Bestandskunden keine Seltenheit sind. Wir haben zwar keine Kostenexplosion im Gesundheitssystem, aber dennoch solide Kostensteigerungen, die im PKV-Bereich bei rund 5% pro Jahr liegen. Alleine um diese Steigerungen abzufangen, müssten die Versicherer also 7,75% Zinsgewinne (2,75% Kalkulationszins plus 5% Kostensteigerungen) erzielen, um langfristig beitragsneutral zu bleiben. Man ist sicherlich nicht gleich ein Untergangsprophet, wenn man klipp und klar sagt, dass dies nicht möglich sein wird.

Es ist sogar wahrscheinlich, dass schon bald die ersten privaten Krankenversicherungen ihre Zahlungsunfähigkeit erklären. Denn ein permanentes Ausgleichen der Defizite über eine Anpassung der Beiträge führt natürlich dazu, dass man kaum noch Neukunden gewinnen kann und über eine erhöhte Altersstruktur dann erst Recht in die Kostenfalle gerät. Somit ist es auch nur eine Frage der Zeit, bis der Steuerzahler mit Rettungsschirmen und ähnlichen kostspieligen Lösungen die Suppe auslöffeln darf. Die eigentlichen Opfer dieses Systemfehlers sind freilich die Versicherten. Und da es sehr schwer ist, vom PKV- ins GKV-System zu wechseln, droht einer ganzen Reihe von Privatversicherten vor allem im Alter ein echter Beitragsschock. Schon heute sind mehr als Einhunderttausend PKV-Kunden nur noch „notversichert“, da sie ihre regelmäßigen Beiträge nicht mehr bezahlen können und so mancher ehemalige Besserverdiener muss im Alter den Gürtel merklich enger schnallen, da monatliche Beiträge von 1.500 Euro aufwärts auch bei ihm an die Substanz gehen. Von prekären Selbstständigen, die sich privat versichern, um Kosten zu sparen, brauchen wir gar nicht anzufangen – hier wird die „Notversicherung“ wohl der einzige Ausweg sein, wenn man nicht über Hartz IV oder eine Rückkehr in eine sozialpflichtige Anstellung zurück ins GKV-System findet. So seltsam es klingt: Die größten Gewinner einer Bürgerversicherung wären die Privatversicherten, die nicht zur Klasse der wirklich Reichen gehören. Und eigentlich gehören diese Personen ja auch in ein GKV-System bzw. eine Bürgerversicherung.

Sinn und Zweck der „Beitragsbemessungsgrenze“, die im Krankenversicherungssystem eigentlich mal „Versicherungspflichtgrenze“ hieß, war es, dass man davon ausging, dass wohlhabende Bürger keine Pflichtversicherung brauchen, da sie ihre Gesundheitskosten auch ohne Versicherung tragen können. Und genau das war früher ja auch der Fall. Wer in den 1950ern in ein Krankenhaus eingewiesen wurde, verließ es spätestens eine Woche danach entweder gesund oder tot. Die Behandlungs- und Medizinkosten waren überschaubar und für das gehobene Bürgertum auch ohne Versicherungsschutz zu stemmen. Heute verlässt ein Großteil das Krankenhaus aber weder gesund noch tot, sondern krank. Und selbst für Besserverdiener stellen die Gesundheitskosten heute einen Risikofaktor dar, der eben nicht durch die üblichen Rücklagen problemlos abgedeckt werden kann. Die Grundlage der „Versicherungspflichtgrenze“ ist heutzutage nicht mehr vorhanden und da es seit 2009 ja ohnehin eine Versicherungspflicht gibt, ist auch das alte duale System überflüssig.

Eine Bürgerversicherung mit einem Umlagesystem bei paritätischer Finanzierung, deren Beitragsbasis nicht die Arbeitseinkünfte, sondern die gesamten Einkünfte eines Haushaltes sind, ist eigentlich so naheliegend, dass es ein Wunder ist, dass die Lobbyisten der Versicherungswirtschaft und die Ärzteverbände, in denen einige wenige Profiteure dieses Systems das Sagen haben, ein solches System bis dato verhindern konnten. Sowohl die SPD, als auch die Grünen und natürlich die Linkspartei haben die Bürgerversicherung schon lange in ihren Wahlprogrammen. Ob die Union diese „rote Linie“ der SPD akzeptiert und ob die SPD es mit ihren „roten Linien“ tatsächlich ernst meint, ist eine andere Frage. Das ändert jedoch nichts daran, dass die Bürgerversicherung ein gutes Modell und das duale System wegen der Systemfehler im PKV-System ein Auslaufmodell ist.