In der öffentlichen Debatte über die verhängten Sanktionen konzentriert man sich sehr auf den Ausschluss russischer Banken vom SWIFT-System. Dadurch geriet eine viel wirkmächtigere Sanktion in den Hintergrund. Die Sanktionen gegen die russische Zentralbank treffen Russland nämlich besonders hart. Der Ökonom Maurice Höffgen erklärt in einem Gastartikel für die NachDenkSeiten, warum das so ist und was wir daraus über Geld und Macht lernen können.

Viel wurde schon geschrieben über die Sanktionen gegen Russland anlässlich des völkerrechtswidrigen Angriffskrieges. Der Krieg macht traurig und betroffen. Unter den ganzen Sanktionen sticht eine besonders heraus, die ich beleuchten will. Nein, nicht der Ausschluss sanktionierter Banken aus dem SWIFT-System, sondern die Sanktionen gegen die russische Zentralbank. Genauer gesagt: die russischen Devisenreserven.

Russland hat seit dem Konflikt um die Krim im Jahr 2014 kontinuierlich Reserven in Fremdwährung aufgebaut. Das funktionierte vor allem durch Exportüberschüsse. Russland hat mehr ans Ausland verkauft, als es aus dem Ausland eingekauft hat. Wenn Russland zum Beispiel Öl, Gas und Kohle an Deutschland liefert, wird Russland in Euro bezahlt. Diese Euros wurden als Devisenreserven gespart.

Wofür überhaupt Währungsreserven?

Russland kann zwar unendlich viele Rubel (eigene Währung) erzeugen, aber keine Euros, keine US-Dollar und keine Yuan – keine fremden Währungen. Wenn Russland Maschinen aus Deutschland oder Halbleiter aus China einkauft, müssen diese vermutlich in der jeweiligen Fremdwährung bezahlt werden. Dafür sind die Devisenreserven gut. Natürlich könnten jederzeit auch eigens geschöpfte Rubel gegen Euro oder Yuan getauscht werden, aber das ist in Kriegszeiten riskant. Denn der Rubel ist unsicher, unbeliebt und wertet ab – eine Abwärtsspirale. Wenn im Extremfall niemand mehr Rubel halten möchte, tauscht auch niemand mehr Euros gegen Rubel. Dann bekäme Russland Probleme, weil es keine Importe mehr bezahlen könnte. Importe, die für die Kriegsführung und die eigene Wirtschaft wichtig sind.

Vielfach wurde in den letzten Tagen argumentiert, Deutschland solle ein Handelsembargo gegen Russland erlassen und kein Gas, kein Öl und keine Kohle mehr importieren, weil damit letztlich “der Krieg finanziert” würde. Richtig ist, dass Russland dann keine neuen Euros mehr bekäme, aber natürlich seine bestehenden Euroreserven nutzen könnte, um Importe zu bezahlen. Wir hätten also sofort den Schaden – die Energiekrise und noch mehr Preisdruck – Russland erst in der langen Frist Probleme. Warum dann nicht gleich Exporte nach Russland verbieten? Das würde viel schneller und zielgenauer wirken. Russland ist auf Technologieimporte aus dem Westen angewiesen. Doch es gibt noch eine bessere Idee: Die Währungsreserven der russischen Zentralbank einfrieren!

Wie funktioniert das?

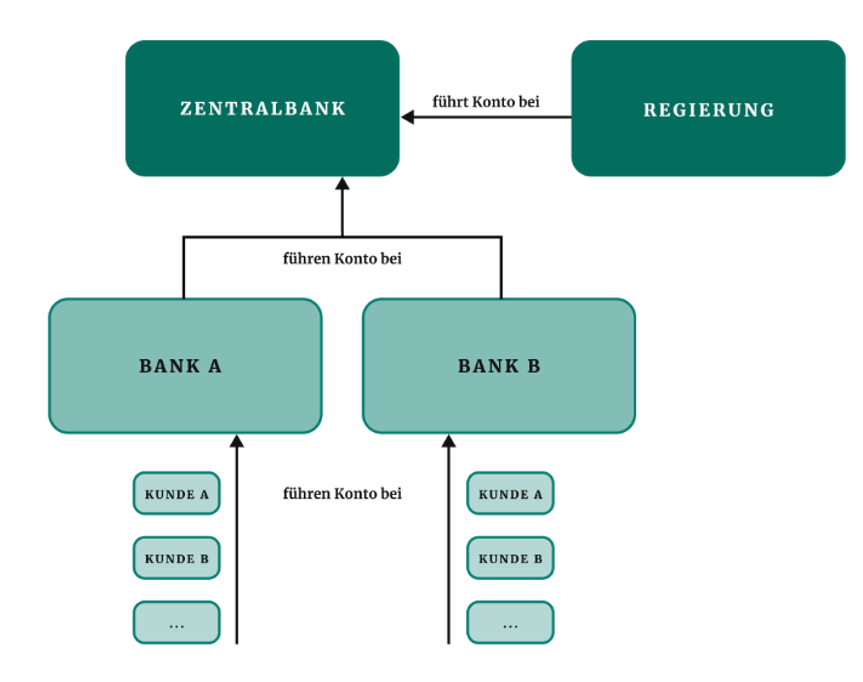

Um das zu verstehen, müssen wir ein paar Schritte zurückgehen. Die Abbildung unterhalb zeigt unser Geldsystem. Wir als Privatpersonen halten Konten bei Geschäftsbanken wie der Sparkasse. Die Geschäftsbanken wiederum führen ihr Konto bei der Zentralbank. Ebenso die Regierung.

Auch die russische Zentralbank führt über Korrespondenzbanken ein Konto bei den nationalen Zentralbanken der Eurozone, etwa der Deutschen Bundesbank oder der Banque de France. Der größte Teil der russischen Devisenreserven ist in Euro denominiert, wie die Abbildung unterhalb zeigt. Das heißt: Der größte Teil der russischen Fremdwährungsdevisen besteht aus Guthaben bei den Zentralbanken im Eurosystem – vereinfacht: als Guthaben bei der Europäischen Zentralbank, der EZB.

Wichtig: Alle Euros, die existieren, existieren als Guthaben im Eurosystem – und können dieses auch nicht verlassen. Bei einer Überweisung wechseln die Guthaben höchstens den Eigentümer, aber sie bleiben Guthaben im Eurosystem.

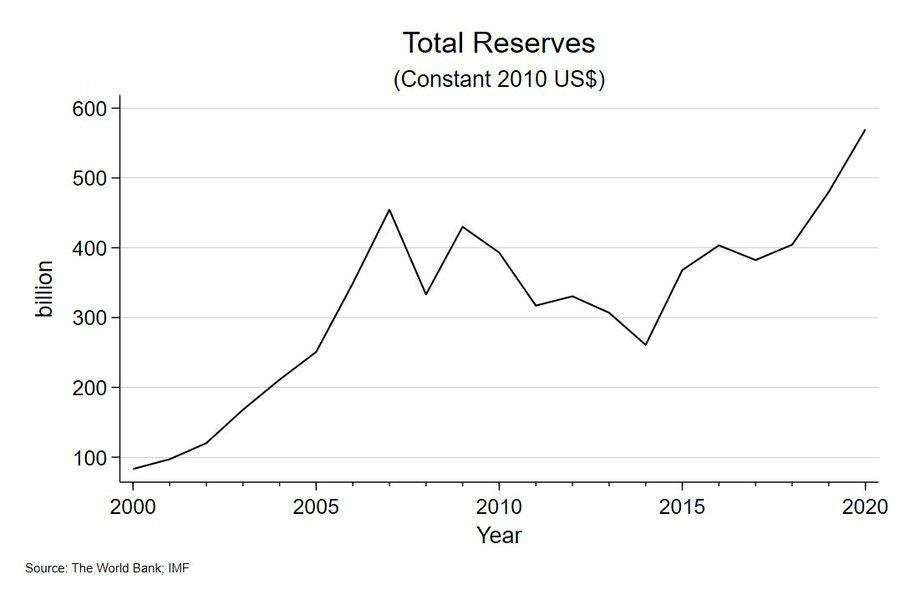

Die russische Zentralbank hatte vor kurzem noch groß getönt, dass sie den Banken und den Leuten im Lande alle Geschäfte in Rubel und die Auszahlung von Fremdwährungsdevisen garantiere. Das dürfte damit Geschichte sein. Wenn die russische Zentralbank zukünftig Euros an eine russische Bank überweisen will, wird das nicht mehr funktionieren. Die hart erarbeiteten und erwirtschafteten Währungsdevisen sind auf Knopfdruck wertlos. Es wird zu Zahlungsausfällen und einem Bank-Run auf die letzten Fremdwährungsdevisen im Land kommen. Chaos für russische Finanzmärkte und Finanzprodukte ist vorprogrammiert. Die Sanktion trifft Russland an einer empfindlichen Stelle. Die Grafik oberhalb zeigt gut, dass Russland die Währungsdevisen in den letzten 5 Jahren umgeschichtet hat. Weniger US-Dollar, mehr Yuan und mehr Euro. Hat Putin diesen Schritt gegen die Devisenreserven den USA eher zugetraut als den Europäern? Es scheint so. Schief gegangen, kann man sagen.

Wer spielt in wessen Sandkasten?

Die Sanktion ist auch eine Lektion über das Geldsystem und monetäre Souveränität. Wer in fremder Währung agiert, sitzt immer am kürzeren Hebel, wer in eigener Währung agiert, sitzt am längeren Hebel. Dass Russland viele Euro-Guthaben und viele Anleihen von Euro-Ländern besitzt, wird jetzt zu Russlands Problem.

Im Mainstream wurde das in der Vergangenheit anders gesehen. Da wurden Gruselgeschichten darüber erzählt, dass die Halter von Staatsanleihen sehr mächtig und die Staaten von deren Wohlwollen abhängig seien. China und die USA sind hier das klassische Beispiel. China hat einen Exportüberschuss gegenüber den USA. Das führt dazu, dass China viele US-Dollar-Guthaben besitzt und diese zu einem großen Teil in US-Staatsanleihen investiert. Warum? Weil Staatsanleihen mehr Rendite bringen als Zentralbankguthaben. Aus der Tatsache, dass China viele US-Anleihen besitzt, folgerten Ökonomen und auch mehrere US-Präsidenten, ja auch Barack Obama, China finanziere die USA und könne die USA in finanzielle Probleme bringen. Das ist falsch.

Das Einzige, was China mit den US-Dollar-Guthaben machen kann: in den USA einkaufen. Sprich: Die US-Dollar, die sie für ihre Exporte in die USA bekommen haben, für Importe aus den USA wieder auszugeben. Was aber, wenn die USA nicht will? Was aber, wenn die USA die Konten einfriert? Die USA haben die Güter aus China geliefert bekommen und verbraucht, für die Chinesen hart gearbeitet haben, und China? China hat lediglich Bankguthaben im US-Bankensystem bekommen. Ob sie dafür in Zukunft auch US-amerikanische Güter bekommen, entscheidet die USA. China spielt im Sandkasten der USA, nicht andersherum – das ist das Wichtige hier.

Russland hat die Erfahrung jetzt gemacht. Russland hat Gas geliefert und Bankguthaben im Eurosystem bekommen, die jetzt eingefroren werden. Wer gegen fremde Bankguthaben exportiert, geht ein Risiko ein. Wer gegen eigene Währung importiert, macht ein gutes Geschäft. Souverän ist, wer viel in eigener Währung machen kann und über die Regeln im eigenen Geldsystem bestimmt. Souverän ist der währungsherausgebende Staat, unsouverän sind alle anderen währungsnutzenden Akteure – ob aus dem In- oder aus dem Ausland. Dass Wirtschafts- und Handelspolitik geostrategische Relevanz haben, ist nicht neu. Wer das aber nutzen möchte, muss sein Geldsystem im Griff haben und verstehen. Das scheint nicht immer der Fall zu sein.

Zum Schluss noch eine andere wichtige Lektion, die aus dieser Einsicht folgt.

Alle Euros, die existieren, existieren als Guthaben im Eurosystem – und können dieses auch nicht verlassen. Bei einer Überweisung wechseln die Guthaben höchstens den Eigentümer, aber sie bleiben Guthaben im Eurosystem.

Nämlich: Wenn von „Kapitalflucht“ die Rede ist und damit Geld gemeint ist, dann kann das nie bedeuten, dass das Land, aus dem das „Kapital flieht“, danach weniger Geld hat. Die Bankguthaben bleiben bestehen, sie wechseln nur den Eigentümer. Das kann den Preis (Wechselkurs) beeinflussen, aber nicht die Menge. Das ist also ein Mythos.

Titelbild: Stanley Kalvan/shutterstock.com

Anmerkung Jens Berger: In einem gestern publizierten Text beziffert die staatliche Nachrichtenagentur die Gold- und Devisenreserven der russischen Zentralbank genauer. Demnach sind zurzeit 311 Milliarden Dollar in Wertpapieren ausländischer Emittenten angelegt, 152 Milliarden in Bargeld und Einlagen bei Banken im Ausland. Weitere 132 Milliarden lagern in Gold in Russland, etwa 30 Milliarden werden in Reserven beim Internationalen Währungsfonds (IWF) und in Sonderziehungsrechten (SZR) gehalten. De facto kann Russland also derzeit nur über die 132 Milliarden Dollar verfügen, die in Form von Gold im eigenen Land liegen. Goldbarren werden jedoch von Lieferanten in der Regel nicht als Zahlungsmittel akzeptiert.