Gestern vermeldete das Statistische Bundesamt den höchsten jemals beobachteten Rückgang der Erzeugerpreise. Die Preise gewerblicher Produkte sind gegenüber dem Vorjahr um ganze 12,6 Prozent gesunken. Gemeinhin gelten die Erzeugerpreise als Frühindikator für die Verbraucherpreise, umgangssprachlich meist als „Inflation“ bezeichnet. Wer das Sinken der Erzeugerpreise nun als Erfolgsbeleg für die Zinspolitik der EZB und als Zeichen für ein Ende der Krise sieht, der täuscht sich auf ganzer Ebene. Das Gegenteil ist vielmehr der Fall und sollte die EZB nicht schleunigst ihre fatale Zinspolitik revidieren, droht dem Land eine tiefe Rezession. Von Jens Berger.

Dieser Beitrag ist auch als Audio-Podcast verfügbar.

Podcast: Play in new window | Download

Was bedeutet es eigentlich, wenn die Erzeugerpreise steigen oder sinken? Vereinfacht könnte man die Erzeugerpreise auch als die Einkaufskosten von Unternehmen bezeichnen. Dazu zählen beispielsweise die Energiekosten, aber auch die Kosten für Rohstoffe und Vorprodukte. Für eine Keksfabrik sind dies beispielsweise vor allem Stromkosten und die Kosten für Getreide, Schokolade und Zucker. Wenn diese Einkaufspreise steigen, steht der Keksfabrikant vor einem Problem, da er künftig weniger verdient, wenn er selbst den Verkaufspreis seiner Kekse nicht anhebt. Gemeinhin werden die Erzeugerpreise daher auch als Frühindikator für die Verbraucherpreise gesehen. Die Verbraucherpreise geben – wie der Name schon sagt – nämlich den Preis für Endprodukte an, die vom Verbraucher gekauft werden; also in unserem Beispiel für den Preis für eine Packung Kekse. Umgangssprachlich wird die Entwicklung der Verbraucherpreise Inflation genannt.

Freilich gibt es einen Zusammenhang zwischen Erzeuger- und Verbraucherpreisen, wenn auch nicht eins zu eins. Zum einen machen die Kosten für Rohstoffe und Vorprodukte natürlich nur einen Teil der Gesamtkosten und erst recht der Endpreise aus. Je nach Branche und Produkt können die Kosten für Arbeit, Kredite, Verwaltung und Vertrieb, Marketing, Transport usw. einen deutlich höheren Anteil als die Kosten für Rohstoffe und Vorprodukte ausmachen. Und am Ende ist die Preispolitik immer noch eine unternehmerische Entscheidung, bei der Markt und Strategien eine Rolle spielen. Befindet sich unser Keksfabrikant beispielsweise in harter Konkurrenz zu anderen Keksfabrikanten, wird er womöglich seine Endkundenpreise gar nicht erhöhen, um keine Marktanteile zu verlieren. Sind bei ihm die Fixkosten besonders hoch, wird er darauf achten, seine Produktionskapazitäten auszulasten – sei es zum Preis sinkender Margen.

Dies alles sollte man im Hinterkopf haben, wenn man sich die aktuelle Entwicklung der Erzeugerpreise vor Augen hält. Schaut man sich die einzelnen Faktoren näher an, ergibt sich nämlich ein zwiespältiges Bild. Zum einen war der Haupttreiber des Rückgangs natürlich der sinkende Preis für Energie. Sinkend? Ja, wenn man die Entwicklung im Jahresvergleich betrachtet. Hier sind die Energiekosten der Hersteller gewerblicher Produkte tatsächlich um 31,9 Prozent gegenüber dem August 2022, dem Monat mit den historisch höchsten Energiepreisen, gesunken. Um das in Relation zu setzen. Vor einem Jahr meldete das Statistische Bundesamt mit 45,8 Prozent den historisch höchsten Anstieg der Erzeugerpreise, bei dem die Energiepreise mit einer Preissteigerung von 139 Prozent der Haupttreiber waren. Bezug für diese Zahlen ist ebenfalls der Vorjahresmonat, also hier der August 2021. Bezogen auf den August 2021 sind die aktuellen Energiepreise um 62,8 Prozent gestiegen. Was das Statistische Bundesamt gestern als Rückgang vermeldet, ist also auf den sogenannten Basiseffekt zurückzuführen. Da der Monat mit den historisch höchsten Preisen als Basis verwendet wird, kann man einen Rückgang beobachten. Im Vergleich zum Zeitraum vor der Krise sind die Einkaufspreise jedoch massiv gestiegen.

Kann man dem Energiepreiseffekt noch verhalten etwas Positives abgewinnen, sieht es bei anderen Faktoren düster aus. Die größten Rückgänge konnten die Statistiker bei Metallen (minus 10,8 Prozent), Betonstahl (minus 35,5 Prozent) und Holz (minus 23,4 Prozent, jeweils in Bezug auf den Vorjahresmonat) feststellen. Dies sind die Rohstoffe für klassische Investitionsgüter aus dem Bausektor und hier hat der Preisrückgang vor allem etwas mit der lahmenden Nachfrage zu tun. Im Juni beklagte bereits jedes zweite Unternehmen im Wohnungsbau laut einer Untersuchung des ifo-Instituts einen Auftragsmangel. „Es braut sich ein Sturm zusammen“, so der für die Umfrage zuständige Mitarbeiter des ifo-Instituts. Grund dafür seien neben den gestiegenen Baukosten vor allem die deutlich gestiegenen Zinsen. Bauen ist zu teuer geworden. Noch kann die Branche Altaufträge abarbeiten, aber neue Aufträge sind Mangelware. Das ist auch der Grund für die deutlich gesunkenen Erzeugerpreise für Betonstahl und Holz. Wenn die Nachfrage einbricht, müssen die Anbieter die Preise senken. Das ist gesamtwirtschaftlich ein fatales Signal.

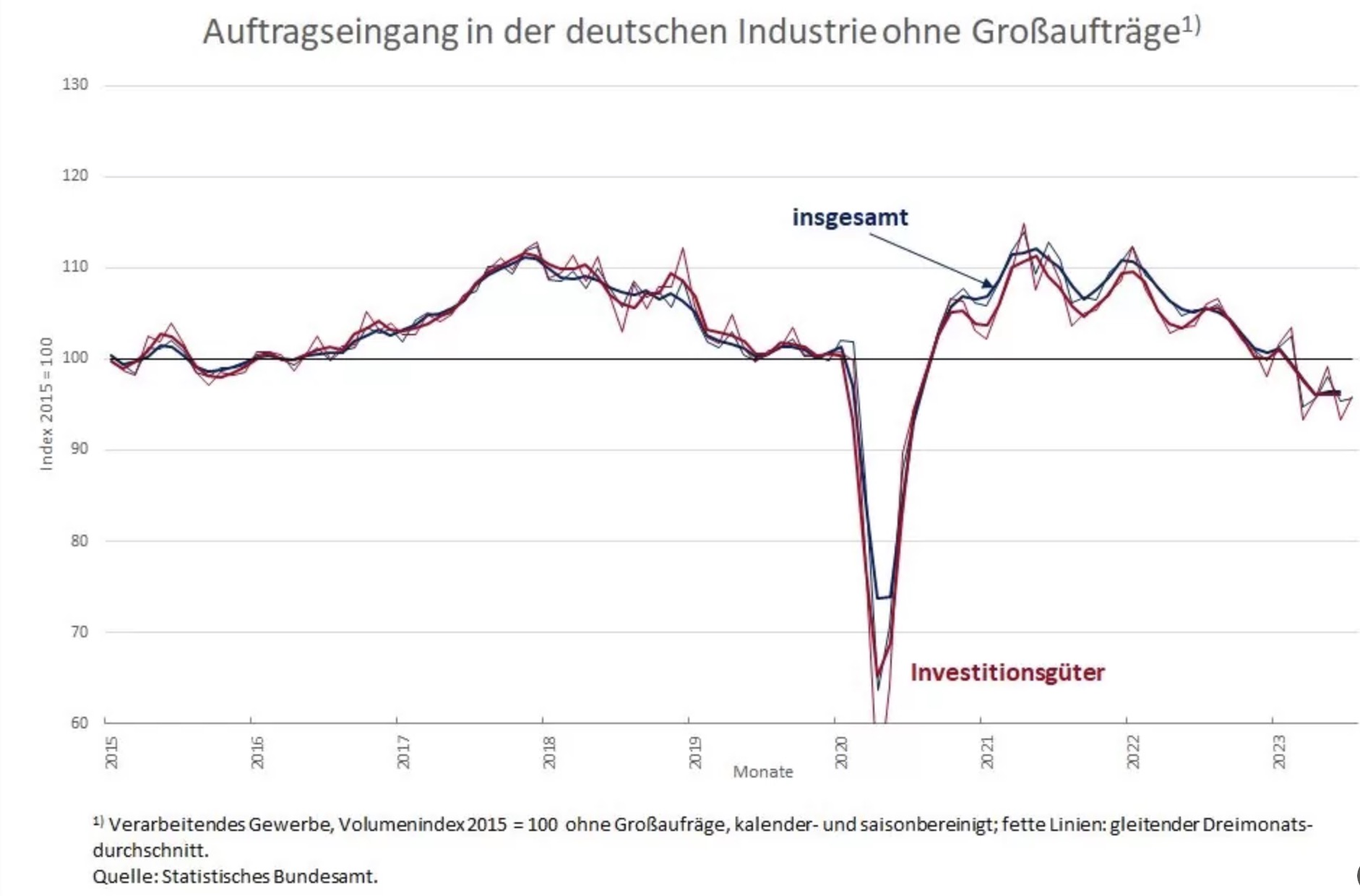

Ähnlich verhält es sich mit den Auftragseingängen in der deutschen Industrie. Dazu hat Heiner Flassbeck einen sehr lesenswerten Text geschrieben. Rechnet man die – oft im Zusammenhang mit der Rüstungsindustrie stehenden – Großaufträge heraus, ergibt sich ein klarer Abwärtstrend, der sich vor allem seit der Zinswende der EZB im Juli 2022 deutlich verstärkt hat. Die hohen Energiepreise schwächen die Wirtschaft, die Zinspolitik der EZB gibt ihr den Todesstoß.

Quelle: Heiner Flassbeck

Nach dem Selbstverständnis der EZB dient die Zinspolitik vor allem der Gewährleistung der Preisstabilität. Wirtschaftswachstum und die Schaffung von Arbeitsplätzen sieht die EZB eher als Aufgabe der Politik. Und hier sind wir beim Kernproblem. In den Lehrbüchern heißt es, dass steigende Zinsen helfen können, ein „Überhitzen“ der Konjunktur zu verhindern. Das ist ja schön und gut. Aber von einem „Überhitzen“ ist die derzeitige Konjunktur wirklich meilenweit entfernt. Deutschland steckt sogar offiziell seit Beginn des Jahres in einer Rezession. Gemäß den Lehrbüchern müsste man in dieser Situation die Zinsen nicht etwa erhöhen, sondern ganz im Gegenteil senken. Günstigere Zinsen fördern schließlich die Investitionen und Investitionen kurbeln die Wirtschaft an.

Wenn sich die EZB aber nur der Preisstabilität und nicht der gesamtwirtschaftlichen Entwicklung verpflichtet fühlt, spielen derlei Überlegungen keine Rolle. Die EZB verhält sich in der jetzigen Situation vielmehr wie eine schlecht programmierte KI und starrt nur auf die Verbraucherpreise – und die liegen mit einer Steigerung von 5,2 Prozent in der Eurozone nun einmal über der von der EZB definierten Zielmarke von zwei Prozent. Also erhöht man die Zinsen, um die Teuerung nach unten zu korrigieren. Das ist weder in der Theorie noch in der Praxis zielführend, zumal die zugrundeliegende Analyse a priori falsch ist. Schließlich haben wir es nicht mit einer durch die boomende Wirtschaft angefeuerten Lohn-Preis-Spirale zu tun, bei der die Arbeitnehmer aufgrund exzellenter Rahmenbedingungen höhere Löhne durchsetzen und damit die Preise nach oben treiben, was abermals zu Lohnerhöhungen führt. Was hier zurzeit zu beobachten ist, ist vielmehr ein Preisschock aufgrund der im letzten Jahr explosionsartig gestiegenen Energiepreise. Die Zinserhöhungen der EZB führten nicht zu Preissenkungen, sondern zu weiteren Preissteigerungen. Die EZB agiert wie ein Busfahrer, der mit seinem Gefährt auf einem Bahnübergang steht, den herannahenden Zug bereits hört und statt auf das Gas- permanent auf das Bremspedal tritt.

Jede weitere Zinserhöhung verschlimmert die Lage. Am Ende droht die Stagflation, also eine wirtschaftliche Stagnation mit gleichzeitig erhöhter Inflation und einer hohen Arbeitslosigkeit. Dies ließe sich noch abwenden, wenn die EZB eine Zinswende von der Zinswende verkünden und die Zinsen schnellstmöglich wieder senken würde. Aber das ist leider unwahrscheinlich.

Titelbild: Ungvari Attila/shutterstock.com