Der Fluch des billigen Öls

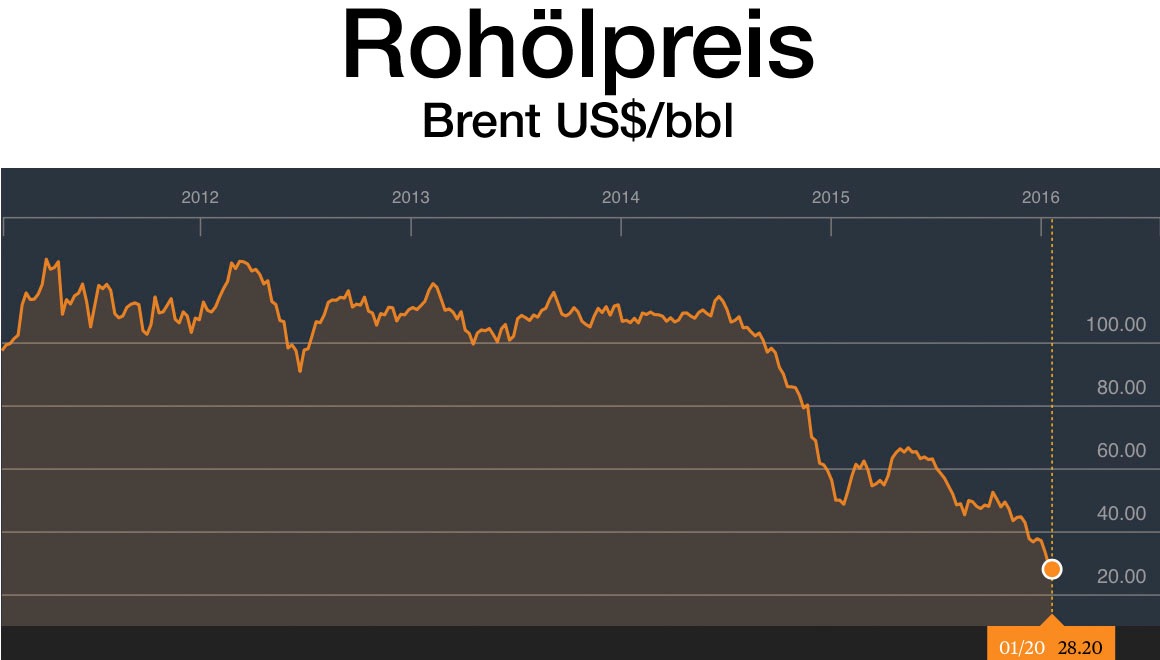

Der Preis für Rohöl ist seit Mitte 2014 um mehr als 75 Prozent eingebrochen. Die Internationale Energieagentur IEA spricht bereits davon, dass die Welt in billigem Öl ertrinke und sieht auch für das kommende Jahr keine Trendwende. In der Tat klaffen momentan Angebot und Nachfrage auseinander. Geopolitisch bedeutet diese Ölschwemme jedoch große Risiken. Einstweilen können sich vor allem die USA und China freuen, während die großen Ölexporteure vor unlösbaren Problemen stehen, die im schlimmsten Falle zu Chaos und Kriegen führen könnten. Die Lage ist ernst aber nicht aussichtslos, da der Preis gemäß den Regeln der Ökonomie ja auch irgendwann mal wieder steigen wird. Von Jens Berger.

Dieser Beitrag ist auch als Audio-Podcast verfügbar.

Podcast: Play in new window | Download

Wenn es einer Erklärung für den rapiden Verfall des Ölpreises bedarf, dann liefert ihn die IEA in ihrem aktuellen Marktbericht: Demnach ist die Nachfrage für Öl im dritten Quartal 2015 um durchschnittlich 2,1 Millionen Barrel und im vierten Quartal um 1,0 Millionen Barrel pro Tag gegenüber dem Vorjahr gestiegen. Das Angebot ist jedoch im letzten Jahr um 2,6 Millionen Barrel pro Tag angewachsen. Angebot und Nachfrage klaffen also immer weiter auseinander. Der ökonomischen Logik zufolge müssen dann auch die Preise sinken und genau dies ist momentan zu beobachten. Während auf der Nachfrageseite für die mittlere Zukunft keine plausiblen Änderungen am Markt zu erwarten sind, wird der Wegfall der Iran-Sanktionen die Angebotsseite noch weiter ansteigen lassen. Im jetzigen Quartal will Iran seinen Ölexport um 0,5 Millionen Barrel pro Tag steigern; mittelfristig sollen es sogar 1,0 Millionen Barrel pro Tag werden. Wen wundert es da, dass selbst seriöse Analysten bereits einen Ölpreis von unter 20 US$ pro Barrel prognostizieren.

Wer ist verantwortlich für den Preisverfall?

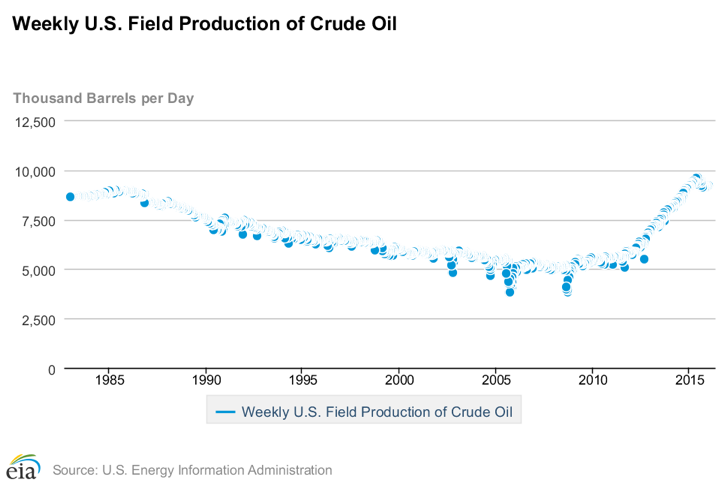

Sowohl in den Finanzzeitungen als auch im Internet kursieren zahlreiche Gerüchte, wer denn nun die Verantwortung für den Preisverfall trägt. Ganz oben auf der Liste der Verdächtigen rangiert dabei Saudi-Arabien, das angeblich durch niedrige Ölpreise die Fracking-Konkurrenz in den USA vernichten will. Doch diese Erklärung greift bei näherer Betrachtung nicht. Saudi-Arabien ist als der einzige Swing-Produzent der OPEC bekannt – also das einzige Land, dass seine Förderung bei Bedarf nicht nur nach unten, sondern auch nach oben anpassen kann. Die Experten sind sich uneins darüber, ob das wirklich stimmt. Fest steht jedoch, das Saudi-Arabien seit Jahren die Förderhähne ganz weit offen hat, also nicht für die Ausweitung des Angebots verantwortlich sein kann. Hauptverantwortlich ist vielmehr das vermeintliche „Opfer“ der Saudis – die amerikanischen Fracker. In den letzten zehn Jahren hat sich die US-Ölförderungen vor allem aufgrund der Schieferölförderung von rund 5 Millionen Barrel pro Tag auf heute rund 9 Millionen Barrel pro Tag fast verdoppelt.

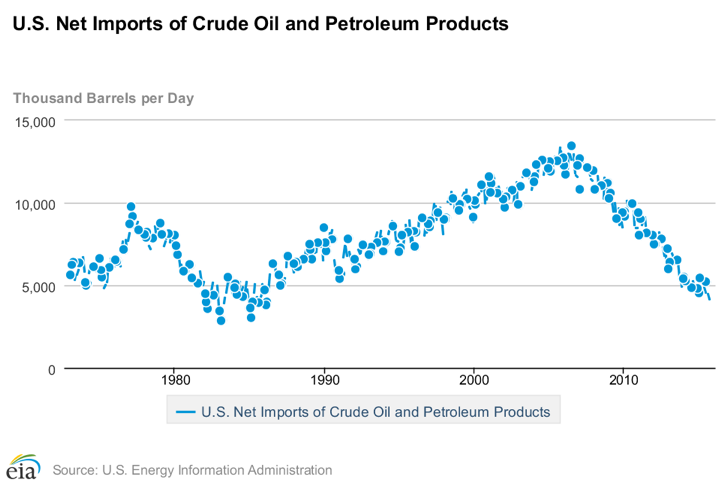

Diese Menge ist es dann auch, die maßgeblich für den sinkenden Ölpreis an den Weltmärkten verantwortlich ist. Die Steigerung der Förderung von „alternativen“ Ölquellen steht in den USA schon seit Jahrzehnten ziemlich weit oben auf der Liste der wirtschaftspolitischen Prioritäten. Besonders George W. Bush erklärte die Steigerung der heimischen Förderung und damit die Verringerung der Abhängigkeit von Ölimporten zur Chefsache und gab milliardenschwere Fördermittel frei. Es scheint, als habe Bush mit diesem Projekt Erfolg gehabt. In den letzten zehn Jahren gingen die Netto-Öl-Importe der USA von rund 13 Millionen Barrel pro Tag auf heute rund 5 Millionen Barrel pro Tag zurück. Und dieser massive Rückgang auf der Nachfrageseite hat natürlich massive Auswirkungen auf den globalen Markt und damit den Ölpreis.

Wem schadet ein niedriger Ölpreis?

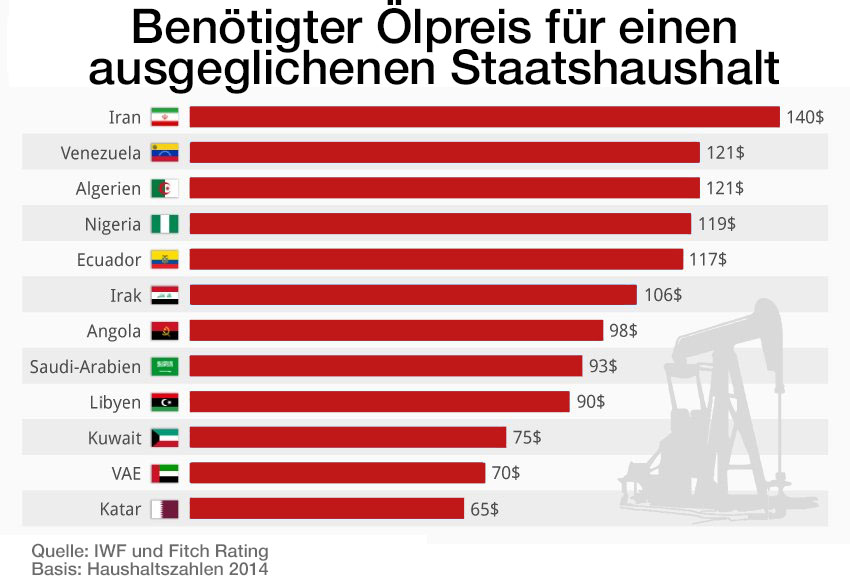

Einige erdölexportierende Länder haben ihre gesamte Volkswirtschaft auf die Erlöse aus der Ölförderung aufgebaut. Dies betrifft vor allem den bis vor kurzem unter den Sanktionen leidenden Iran, aber auch Staaten wie Venezuela, Algerien, Nigeria, Ecuador, Libyen, Irak oder Angola, die nicht unbedingt für ihre Finanzdisziplin bekannt sind. Alle diese Staaten benötigen einen Ölpreis von mehr als 90 Dollar pro Barrel, um ihre Ausgaben aus den laufenden Einnahmen decken zu können. Dies ist auf absehbare Zeit jedoch nicht möglich. Und da nur wenige dieser Staaten in guten Zeiten Reserven gebildet haben und sie auf den Weltfinanzmärkten nicht unbedingt den Ruf eines seriösen Schuldners haben, müssen diese Staaten ihre Ausgaben wohl oder übel mittelfristig massiv einschränken. Instabilität, Unruhe und Chaos sind denkbare Folgen.

Auch vermeintlich finanziell solide Staaten wie Saudi-Arabien, Kuwait, die Emirate oder Katar sind durch einen dauerhaft niedrigen Ölpreis bedroht. Der Vorteil dieser Länder ist es jedoch, dass sie die letzten Jahre dazu genutzt haben, Reserven zu bilden und die eigene Wirtschaft zu diversifizieren. Dennoch hängen sie immer noch am Ölverkauf wie ein Junkie an der Nadel. Der größte Ölexporteur der Welt ist Saudi-Arabien und selbst die Saudis haben beim momentanen Ölpreis nur noch fünf Jahre Zeit, bevor die Finanzreserven erschöpft sind. Das Land fährt momentan ein Defizit von fast 100 Milliarden US-Dollar pro Jahr ein! Für das aktuelle Jahr plant man bereits ein weiteres Defizit in dieser Größenordnung, kalkuliert dabei jedoch mit einem Ölpreis von 45 Dollar pro Barrel – momentan ist Öl weniger als 30 Dollar pro Barrel wert. Die Welt, wie wir sie kennen, droht sich aufzulösen. Noch regt sich die Öffentlichkeit darüber auf, dass Katar 2022 die Fußball-WM ausrichten soll. Warten wir mal ab. Wenn der Ölpreis weiterhin verfällt, wird sich zumindest dieses Problem von alleine erledigen.

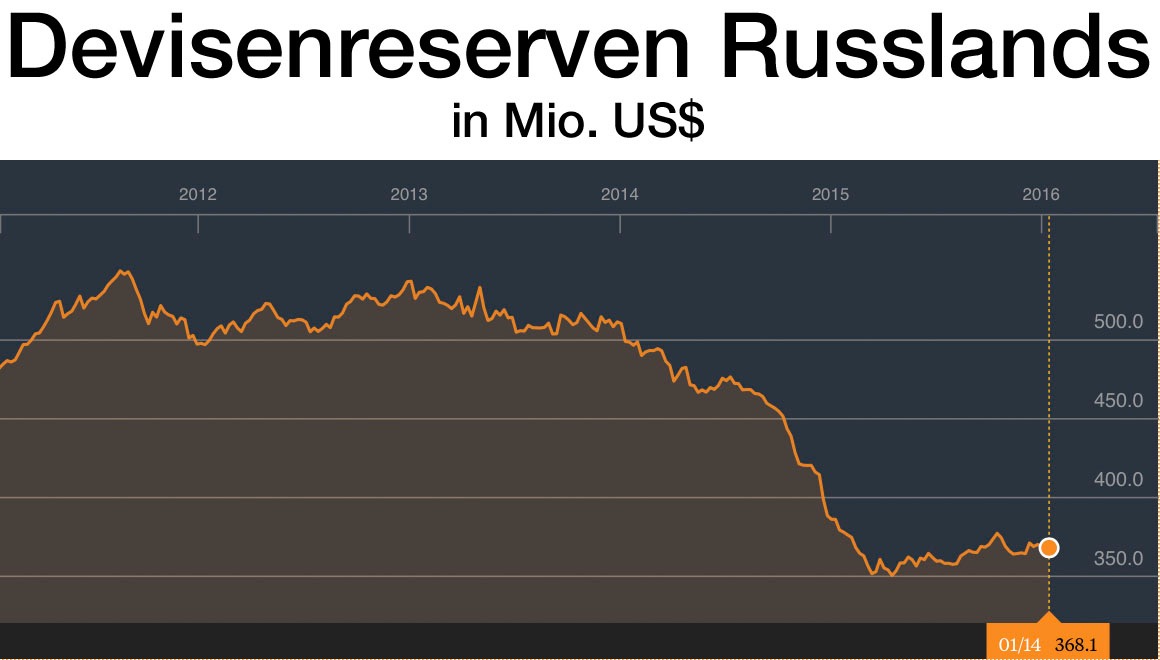

Ein weiteres Opfer des niedrigen Ölpreises ist Russland. Je nach Quelle benötigt Moskau einen Ölpreis von 50 bis 100 Dollar, um seine laufenden Ausgaben zu decken. Auch Russland hat jedoch vorgesorgt und die aktuellen Zahlen weisen eher darauf hin, dass Russland die Probleme zumindest momentan noch recht gut im Griff hat. Seit dem Währungsschock im Herbst 2014 sind die offiziellen Devisenreserven des Landes zumindest stabil. Anders sieht es jedoch beim nationalen Reservefonds aus, der allem Anschein nach bereits in diesem Jahr aufgebraucht sein wird. Als nächstes steht dann der „nationale Wohlfahrtsfonds“ zur Disposition. Schenkt man den Zahlen aus Moskau Glauben, kann das Land die Defizite noch rund fünf Jahre aus seinen Ersparnissen decken. Danach heißt es dann Neuverschuldung, Steuererhöhungen oder Ausgabenkürzungen. Das ist nicht schön, von einem akut drohenden Staatsbankrott, der von einigen westlichen Kommentatoren geradezu herbeigesehnt wird, sind die Russen jedoch noch weit entfernt. Die goldenen Jahre sind jedenfalls erst einmal vorbei.

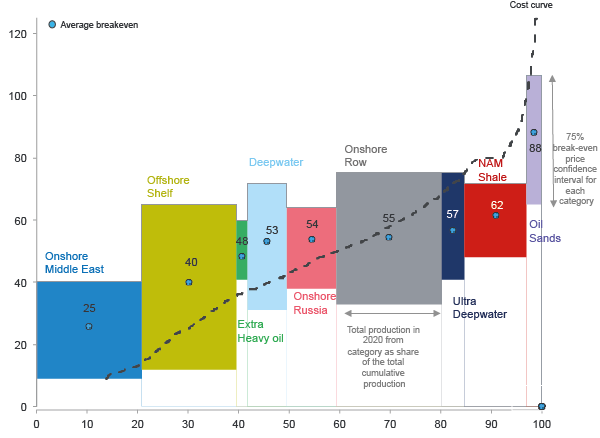

Zu den Verlierern des niedrigen Ölpreises gehören jedoch nicht nur „die üblichen Verdächtigen“. Wenn man sich einmal anschaut, in welchen Ländern die Ölförderung am teuersten ist, stehen Großbritannien (durchschnittlich 52 US$/bl) , Brasilien (48,8), Kanada (41), die USA (36,2) und Norwegen (36,1) auf den ersten Plätzen. Die Schotten können an dieser Stelle übrigens froh sein, sich im letzten Jahr nicht unabhängig erklärt zu haben – mit dem Ölpreis wäre nämlich auch ihre Haushaltskalkulation momentan im freien Fall. In keinem dieser Länder operieren die Ölkonzerne momentan mit Gewinn. Und sollte der Ölpreis, wie es die meisten Analysten vorhersagen, mittelfristig auf 20 US$ pro Barrel sinken, können überhaupt nur noch die Golfstaaten profitabel Öl fördern. Dies würde gemäß der aktuellen Zahlen dazu führen, dass auch zahlreiche westliche Staaten (Großbritannien, Norwegen) ihre Öleinnahmen abschreiben könnten und die ölfördernden Unternehmen reihenweise ihren Betrieb einstellen beziehungsweise gleich in den Konkurs gehen müssten. Genau diese Entwicklung setzt momentan bereits in den USA ein, wo momentan ein „Fracker“ nach dem anderen in die Insolvenz geht. Die FED schätzt, dass bereits 15 Prozent der Kredite an Ölfirmen in die Kategorie Subprime und Totalausfall verbucht werden müssen – Tendenz stark steigend.

Wem nutzt ein niedriger Ölpreis?

Obgleich es primäres Ziel der US-Politik war, sich von unsicheren Importen aus Ländern, die den USA nicht immer wohlgesonnen sind, unabhängig zu machen, ist der Verfall des Ölpreises natürlich direkt und indirekt sehr im strategischen Interesse der USA. Auf der einen Seite schwächt ein niedriger Ölpreis Staaten wie Iran, Venezuela und Russland – also Staaten, die die USA als Feinde betrachten. Und auf der anderen Seite stärkt der Preisverfall die USA im direkten Vergleich mit der EU. Die US-Produktion ist samt ihrer Produkte nun einmal in puncto Energieeffizienz nicht eben Benchmark. Das sind die Europäer, die seit Jahrzehnten Milliarden und Abermilliarden in Energieeffizienz und alternative Energien investiert haben. Diese Investitionen bringen natürlich aus ökonomischer Sicht nur dann etwas, wenn Energie dauerhaft richtig teuer wird. Der hierzulande von „Postmaterialisten“ belächelte bis verachtete American Way of Life könnte sich bei dauerhaft niedrigen Energiepreisen gegenüber dem nachhaltigen europäischen Weg durchaus als der ökonomisch erfolgreichere erweisen. Dies wird man weder in Brüssel noch in Berlin gerne hören. Langfristig nutzt ein niedriger Ölpreis den USA und schadet der EU. Der Preisverfall ist also vor allem ein Erfolg strategisch durchdachter langfristig angelegter US-Politik.

Doch die USA sind nicht die einzigen Profiteure des Preisverfalls. Weitere Profiteure sind die Schwellenländer, für die hohe Energiepreise ein Wachstumshemmnis darstellen. Dies trifft neben den südostasiatischen Wachstumsstaaten vor allem auf China und Indien zu. Dies ist übrigens einer der Gründe dafür, warum man sehr vorsichtig sein sollte, wenn man die BRICS-Staaten (Brasilien, Russland, Indien, China, Südafrika) als homogenen Block gegen die USA oder aber die G7 ansieht. Nicht nur in den Punkten Energiesicherheit und Energiepreise haben Staaten wie Brasilien und Russland, die von einem hohen Energiepreis leben, und Staaten wie Indien, China und Südafrika, denen ein hoher Energiepreis die Industrialisierung erschwert, grundsätzlich divergierende Interessen.

Der „deutsche Autofahrer“ zählt übrigens nur in einem sehr überschaubaren Maße zu den Gewinnern des Preisverfalls. Der Diesel- und Benzinpreis an der Tanksäule besteht nun einmal zu einem großen Teil aus Steuern und indirekten Kosten, während der Einfluss des Rohölpreises überschaubar ist. Selbst wenn Rohöl gar nichts kosten würde, läge der Dieselpreis noch bei rund 70 Cent und der Benzinpreis bei rund einem Euro pro Liter. Wie sehr deutsche Autofahrer von den niedrigen Preisen profitieren, hängt ohnehin vor allem vom persönlichen Fahrverhalten ab. Mehr als Hundert Euro Ersparnis pro Jahr dürften jedoch nur die allerwenigsten Autofahrer realisieren können. Höhere Ersparnisse können da schon Haushalte erzielen, die mit Öl heizen und die niedrigen Preise nutzen, um den Tank zu füllen.

Wie geht es weiter?

Der niedrige Ölpreis produziert mehr Verlierer als Gewinner und birgt unkalkulierbare Risiken. Er ist ungesund niedrig, zumal der Verfall so schnell kam, dass die ölexportierenden Länder kaum eine Chance hatten, strukturell auf die niedrigen Preise zu reagieren. Chaos, Zerfall und Kriege könnten eine Folge eines langanhaltenden Preisverfalls sein. Politische Lösungen sind derweil nicht in Sicht. Wahrscheinlich wird die Krise eher ökonomisch „gelöst“. Schließlich ist die Ölförderung bei derart niedrigen Preisen nur noch am Persischen Golf profitabel. Und dauerhafte Verluste wird kein Förderer hinnehmen können.

Mittel- bis langfristig werden also vor allem die Produzenten vom Markt verschwinden, die kapitalistischen Spielregeln gehorchen müssen und die hohe Förderkosten aufweisen – all die Fracker, die Ölsand- oder Tiefseeförderer gehören somit zu den ersten Kandidaten auf der Pleiteliste. Wenn diese Fördermengen aus dem Markt verschwunden sind, wird sich auch das Verhältnis von Angebot und Nachfrage wieder einpendeln. Im Extremfall schlägt das Pendel dann sogar auf die andere Seite um, da die Konzerne bei den momentan niedrigen Preisen natürlich Investitionen in neue Explorationsprojekte erst einmal auf Eis gelegt haben. Aber das ist natürlich sehr spekulativ. Genau so spekulativ ist es, an dieser Stelle einen realistischen Zeitrahmen für diese Entwicklungen zu setzen. Nur eins steht fest: Wenn die jetzige Tiefpreisphase länger als fünf Jahre dauert, bekommen mit Saudi-Arabien und Russland zwei ungemein wichtige Länder ernsthafte Probleme. Und das kann doch eigentlich niemand wollen – auch die USA nicht.

")